一节圆柱形的锂电池,第一次装进一台机器、走进市场,是在 1991 年。

那台机器是索尼的一款摄像机。把可充电的锂离子电池第一个做成商品的,是日本人——在它背后,是 1980 年美国人古迪纳夫发现的钴酸锂正极,是日本旭化成的吉野彰想出来的碳负极。整个九十年代,锂电池的全球市场被索尼、三洋、松下三家日本公司分掉。那时候的中国,连一节像样的消费电池都造不出来,要整箱从日本进口。

三十多年后,二〇二四年,情况完全反了过来。这一年,全球每装出三块动力电池,就有两块出自中国企业;宁德时代一家,就占了全球的三成八,连续八年世界第一。全世界卖出的电动汽车里,接近七成是中国造的。一块动力电池,是一辆电动车的心脏——而这颗心脏,如今大半是中国造的。

一个在 1991 年连一节消费电池都要进口的国家,怎么用三十年,变成了给全世界的电动车造心脏的国家?

动力电池这东西,看上去就是一个金属壳子,里面装着些化学材料。但一辆电动汽车,三到四成的成本压在这块电池上;它贵、它重,它决定一辆车能跑多远、安不安全。而一块电池能不能造好、造得便不便宜,从来不取决于哪一家电池厂——它取决于这块电池背后那条链子有多深:锂矿、正极材料、负极材料、隔膜、电解液、电芯、电池包,一直到退役之后的回收。

所以这其实不是一部电池史。它是一部「中国怎样把一整条产业链,一段一段,全长进自己的产业带」的历史。

这条线的起点,是一个落后者。

一、心脏:一辆电动车,三四成的成本在这块电池上

先把动力电池这件事说清楚,后面的故事才立得住。

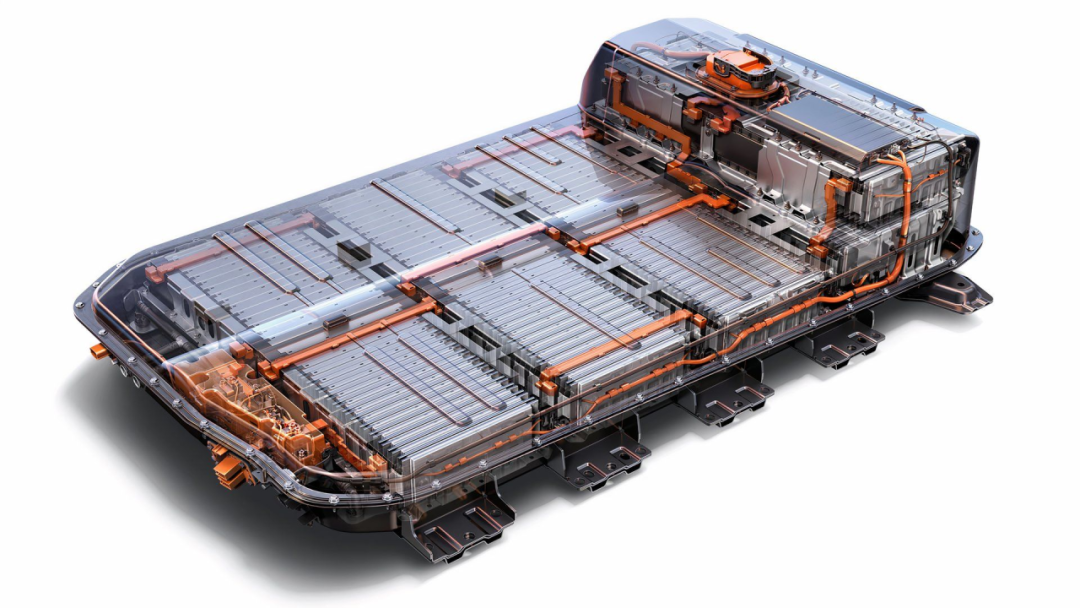

一辆传统的燃油车,心脏是发动机。一辆电动汽车,心脏是动力电池——它是整车上最贵的一个部件,通常占到整车成本的三到四成。一辆车能跑多远,看这块电池装了多少电;充一次电要多久、冬天掉不掉续航、会不会在碰撞之后起火,也都压在这块电池上。可以说,电动车这场革命能不能成,先要看电池这一关能不能过。

而一块动力电池,远不是「把化学材料装进壳子」那么简单。它的最小单元叫电芯——把正极材料、负极材料、隔膜、电解液,按极高的精度卷绕或叠放在一起,封装成一个能反复充放电几千次的小盒子。再把成百上千个电芯,串并联成模组、组装成电池包,配上管理它的电路和给它散热的结构。

把这条链子拆开看,会发现它几乎调用了一个国家所有的工业门类。上游,要从锂矿石或盐湖里把锂采出来、冶炼成锂盐;正极、负极、电解液,是精细化工和材料工业;隔膜是一层薄到几微米、要求极其苛刻的高分子薄膜——薄得比头发丝还细,却要在几公里长的一卷里不出一个瑕疵,差一点就可能让电池短路;电芯制造是精密制造;管理电池的是电子工业;退役之后的回收,又是一套冶金。一节小小的电芯,背后站着采矿、化工、材料、精密制造、电子——大半个工业体系。

这就是动力电池真正的难点所在。世界上能造出一节电芯的国家不少,能把这一整条链子、每一段都造得又好又便宜的国家,却屈指可数。一个国家能不能在动力电池上胜出,考的从来不是单点的技术,而是这条产业链的纵深。

这个道理,在造船上、在机床上,同样成立——一艘船、一台机床、一块电池,表面上比的是单件产品,实际上比的,是产品身后那个国家的工业体系完整到了什么程度。不同的只是:造船和机床,中国追了一两百年、七十年;而动力电池,中国是从一个和全世界几乎同时起步、却一度落在后面的位置上,只用三十年,就追到了最前面。

记住这一点,再回到 1991 年那台日本摄像机——就明白当年的中国,差的是多大一截。

二、后发:这场竞赛,中国不是起跑的那个

锂电池不是中国发明的,这一点必须先说清楚。

可充电锂电池的几项关键突破,发生在二十世纪七八十年代的欧美和日本:1980 年,在牛津大学的古迪纳夫发现了钴酸锂正极,把电池的电压一下子推到四伏以上;日本旭化成的吉野彰,把负极换成更安全的碳材料,搭出了现代锂离子电池的基本结构。1991 年,索尼把这套方案变成了第一款商品电池,装进了摄像机。整个九十年代,全球锂电池市场是索尼、三洋、松下的天下。二〇一九年,古迪纳夫、吉野彰等三人共同拿了诺贝尔化学奖——那一年古迪纳夫九十七岁,刷新了诺贝尔奖得主的最高年龄纪录。

中国是后发者。但中国的入场,比许多人记得的要早。

一九九四年底,在北京一家研究院工作的王传福,从一份行业报告里读到一条消息:日本出于环保考虑,正在本土淘汰镍镉电池的生产线。可全球对电池的需求还在猛涨——那时候,「大哥大」一类的消费电子正在铺开。王传福判断,这是一个窗口。第二年,他借来二百五十万元,在深圳创办了比亚迪,切进电池制造。一条日本的电池生产线要几千万元,他买不起,就用一个笨办法:把生产线拆解成一道道工序,能用人工的地方就用人工,花一百多万元自己搭出一条线,硬是把成本压到了日本对手的六成左右。这是中国电池工业一开始就有的底色——不靠最先进的设备,靠把成本和工艺一点点抠出来。三年后,比亚迪的镍镉电池做到了全球第四,占了近四成的份额;一九九八年,它造出自己的第一款锂离子电池;二〇〇〇年前后,它先后成为摩托罗拉、诺基亚的电池供应商。二〇〇二年,比亚迪在香港上市,这时它已是仅次于三洋的全球第二大电池厂。

几乎同时,另一家更不起眼的公司也在起步。一九九九年,几位在日资企业做事的工程师——梁少康、陈棠华、曾毓群——合伙创办了 ATL,在香港注册,把工厂放在广东东莞。他们买下了贝尔实验室一项聚合物锂电池的专利授权,可这项专利有一个致命的缺陷:电池充放电几个循环之后,就会鼓胀变形。贝尔实验室自己都认定,这是材料的本性、无解;一同拿到这项授权的二十多家公司,全都卡在了这里、纷纷放弃。曾毓群带着团队,从电解液的配方下手,几个星期里做了几十轮实验,硬是把鼓胀的问题解决了。在那二十多家被授权的公司里,ATL 是唯一一家真正实现量产的。靠着这一手,ATL 拿下了苹果 iPod 的电池订单,后来一路成为苹果全球最大的电池供应商。二〇〇五年,日本的 TDK 出资把 ATL 全资收购——一家日本大厂用真金白银,确认了这家中国电池企业的价值。

王传福和曾毓群在世纪之交的这两次起步,当时看都算不上惊天动地。但放到三十年的尺度上,它们是中国电池工业真正的入场。

入场之后,是一段长达十年的「练内功」。二〇〇一年中国加入世界贸易组织,全球的电子制造大规模向中国转移——手机、笔记本电脑、数码相机的整条供应链在中国集聚,给消费类锂电池带来了一个庞大的本地市场。中国的电池企业,就在这个市场里一点点长大,逐渐形成了「比亚迪、ATL、力神、比克」消费锂电四强的格局,大多崛起于深圳、东莞、天津一带,靠成本优势,挤进了全球手机和笔记本的供应链。

这十年里,中国电池企业赚的并不是技术领先的钱——三洋、索尼仍然站在技术的最前沿。它们赚的,是把工艺做熟、把成本压到极致、把良品率一个百分点一个百分点抠上去的钱。这是一种不显眼、却极要紧的积累:它让中国攒下了全世界规模最大的一支锂电池产业的工人和工程师队伍,攒下了从极片涂布到电芯封装的全套量产经验。到二〇一四年,中国的锂电池总产量第一次超过日本,成了全球最大的锂电池生产国。等到动力电池的风口真正到来时,这支队伍、这套经验,就是中国最先递到牌桌上的筹码。

但这时候的「全球第一」,还只是消费电子电池——装在手机和笔记本里的那种小电池。真正的大考,是另一种电池:要装上汽车、要驱动一辆一千多公斤的车跑几百公里的动力电池。这场大考的发令枪,要等到新能源汽车这个风口被点着。

三、风口被点着:政策怎样催熟了本土电池

二〇〇八年,在曾毓群的主导下,ATL 在福建宁德——曾毓群的家乡——建起基地,并成立了一个内部的动力电池事业部,开始琢磨车用电池。

但很快,一道政策卡住了它。当时中国规定,外商独资的企业不能独立生产动力电池。ATL 背后是日本的 TDK,属于外资。二〇一一年底,曾毓群把 ATL 的动力电池业务剥离出来,联合中国本土的资本,在宁德单独注册了一家新公司——宁德时代。一个后来要主宰全球动力电池的巨头,就这样因为一道政策的「逼」,被单独拆了出来。

新公司刚成立,还没什么名气,却接到了一个分量极重的订单:为宝马在中国的一款电动车「之诺 1E」配套电池。宝马的德国总部寄来了一份八百多页、全是德文的技术规范,还派了高级工程师驻在中国,和宁德时代一起开发,一待就是两年。八百页德文规范——这对一家刚成立一年的中国公司来说,几乎是一部从头学起的教科书。但也正是这套近乎苛刻的德系标准,成了宁德时代技术体系的地基。后来许多人复盘宁德时代为什么能走到全球第一,都会回到这个起点:它在最早的时候,就被一家最挑剔的客户,按着最高的标准带了一程。

这不是政策第一次、也不是最后一次,深深地改变中国动力电池的走向。整个二〇一〇年代,中国用一套政策组合,亲手把本土的动力电池产业催熟了。

第一声发令枪,是二〇〇九年的「十城千辆」。那一年正逢全球金融危机,国家把新能源汽车列为反危机和布局未来的双重抓手,启动了一项示范工程:选一批城市,每年每城推广一千辆新能源汽车,主要投放到公交、出租这些公共领域,中央财政给补贴——一辆十米以上的纯电动公交车,补贴高达五十万元。三年下来,实际推广的车辆,远没有达到三万辆的目标。但「十城千辆」真正的价值不在数量:它第一次把新能源车从实验室开上了真实的马路,逼着电池企业去面对真实的工况、真实的可靠性,趟出了一条从研发到量产的最初通路。

第二件事,是面向消费者的购置补贴。从二〇一〇年的五城私人试点,到二〇一三年覆盖全国,再到二〇一九年大幅退坡、二〇二二年底正式退场——十三年间,中央财政为新能源汽车的购置,累计投入了一千五百多亿元,补贴覆盖了三百多万辆车。这是中国工业史上持续最久、单一品类金额最大的购置补贴之一。

但对动力电池产业影响最深的,是第三件事:「白名单」。

二〇一五年,工信部发布了一份《汽车动力蓄电池行业规范条件》。它的逻辑很简单:一辆新能源车要想拿到国家补贴,它装的动力电池,必须来自进入这份名单的企业。此后两年,名单先后发了四批,一共五十七家企业——全部是中国本土企业。三星、LG、松下这些日韩电池巨头,无一入围。一家叫江淮的车企,有一款电动车型搭载了三星的电池,因为进不了推荐目录、拿不到补贴,在二〇一六年被迫改成订单式生产。那时日韩电池的技术,其实是领先的;三星甚至已经在中国投资建厂。可一纸名单,把它们挡在了补贴体系之外整整四年——白名单直到二〇一九年才废止。

墙的里面,是一个几乎没有外资竞争的封闭市场。本土的电池企业,得到了一段极其宝贵的成长窗口期。

宁德时代,就是在这道墙的庇护下长起来的。二〇一五年,它的动力电池出货量还只有两吉瓦时出头;二〇一六年涨到近七吉瓦时;二〇一七年,它以将近十二吉瓦时的出货量,超过了长年盘踞行业第一的日本松下,登上了全球动力电池的头名。从二〇一一年成立,到二〇一七年全球第一,宁德时代只用了六年。在一个没有「白名单」庇护、要直面日韩巨头的环境里,这个速度几乎不可能。和它并行长起来的,还有走「整车加电池」垂直整合路线的比亚迪——两家中国企业,很快占据了国内动力电池装机的半壁江山。

天下工厂产业研究院在梳理中国制造业的成长路径时,反复看到这样一种「政策孵化、市场断奶」的节奏:先用政策圈出一段窗口期,让本土产业在相对封闭的环境里长出筋骨;再用补贴退坡这样的「断奶」机制,把依赖政策存活的企业淘汰掉,逼活下来的企业去直面真实的竞争。补贴一旦大把发出去,就难免有人冲着补贴、而不是冲着把车和电池做好来。二〇一六年,主管部门查出了一批「骗补」的企业——靠虚报、靠造一些没人真正使用的车,来套取补贴。这件事本身并不光彩,却也让政策的下一步变得清晰:补贴必须退,而且要快退。从二〇一七年起,补贴逐年退坡、门槛逐年抬高。二〇一九年补贴大幅退坡,当年的新能源汽车销量第一次出现下滑,一大批靠补贴存活的小电池厂被洗了出去;而宁德时代、比亚迪这样的头部企业,市占率反而不降反升——它们的竞争力,本来就不是补贴给的。窗口期结束的时候,中国的动力电池产业,已经不再需要那道墙了。

不过,真正让中国动力电池站稳脚跟的,还不是政策。是一次技术路线上的、几乎逆着全世界共识的选择。

四、一条自己的路:磷酸铁锂的逆袭

动力电池的正极材料,长期有两条技术路线在竞争:一条叫三元锂,一条叫磷酸铁锂。

两条路线,各有各的脾气。三元锂——正极用镍、钴、锰——能量密度高,同样的重量能装更多的电,车能跑得更远;但它怕热,正极材料加热到两百摄氏度左右就开始分解、释放氧气,氧气一出来,等于给火配齐了助燃剂,一旦热失控,就容易剧烈燃烧。而且它要用钴,全球八成以上的钴产自一个国家,供应链握在别人手里。磷酸铁锂正相反:能量密度低,车跑不了那么远,冬天低温掉电也明显;但它极其安全——正极材料要加热到七八百摄氏度才分解,而且分解不放氧气,被钢针穿透,最多冒个烟,不会爆燃。它还便宜,不用钴,磷和铁在中国的储量都很充沛。

二〇一〇年代,全世界的主流共识,是押三元锂。原因之一,恰恰来自中国自己的补贴政策。二〇一六年起,中国的新能源车补贴第一次和电池的能量密度直接挂钩——能量密度越高,补贴拿得越多。磷酸铁锂的能量密度本就低,在这条标尺下勉强踩线、甚至够不着门槛;三元锂则轻松拿到能量密度的「补贴溢价」。一时间,行业的资源、车企的选择,大批倒向了三元锂。

就在这个几乎一边倒的时候,有一家公司,选择不跟。

比亚迪从二〇〇二年前后就认定了磷酸铁锂,赌的是安全,也是资源自主——磷和铁都是中国不缺的东西,而钴要看别人脸色。可到二〇一八年,行业数据已经很不利:三元锂的装机量大幅领先,市占率超过了五成。那一年,比亚迪的核心团队开了一次会,讨论的就是一个问题——要不要也转向三元锂?会议最后的决定是:继续押注磷酸铁锂。并且,在会后按下了一个项目的启动键——这个项目后来叫「刀片电池」。二〇一九年,比亚迪一度跌进它最艰难的一年,销量下滑,王传福后来回忆,当时只有一个目标,就是「活下去」。

磷酸铁锂的短板,是能量密度低。但比亚迪后来想明白了一件事:这个短板,一部分出在化学材料本身,另一部分,其实出在结构上——传统的电池包里,电芯要先装进模组,模组再装进电池包,层层嵌套,白白浪费了大量空间。如果能把中间的模组层去掉,让电芯直接、紧密地排进电池包,就能把磷酸铁锂损失掉的空间,用结构设计补回来一大块。

二〇二〇年三月,比亚迪发布了刀片电池:把磷酸铁锂电芯做成又长又薄的「刀片」形状,去掉模组层,像插片一样直接排进电池包。它的体积利用率,比传统的磷酸铁锂电池包提升了一半以上;系统的能量密度,做到了接近过去三元电池包的水平。

发布会上最有冲击力的,是一段针刺测试的画面:一根钢针,分别穿透三种电池。三元锂电池被穿透后,表面温度迅速冲过五百摄氏度,剧烈燃烧;传统的磷酸铁锂块状电池,冒烟,表面两三百摄氏度;而刀片电池被穿透之后,没有明火、没有烟,表面温度只有三四十摄氏度,放在上面的鸡蛋完好无损。这段画面,成了那场技术路线之争里,最有说服力的一刻。

几乎同一时期,宁德时代也走在一条思路相近的路上——用结构创新,把电芯之间、模组之间浪费掉的空间一点点抠出来。从二〇一九年的第一代,到二〇二二年发布的麒麟电池,它把电池包的体积利用率,一路推到了七成以上。

两条路线的胜负,就在这几年里翻了过来。在中国的动力电池装机量里,磷酸铁锂的占比,二〇一八年还只有四成出头;二〇二一年,它第一次反超三元锂;到二〇二四年,这个比例升到了约七成五,而三元锂跌到了两成五。除了刀片电池这类结构创新补上了能量密度的差距,还有一个推手:储能。给电网和家庭存电的储能电池,看重的不是能量密度,而是安全、寿命和成本——这几乎是为磷酸铁锂量身定做的赛道。新能源车和储能两个市场一起拉动,磷酸铁锂的需求被彻底点燃。也正是在二〇二一年,全球电动车的标杆企业特斯拉宣布:旗下所有标准续航版的车型,统一改用磷酸铁锂电池。中国市场的数据,和全球龙头的选择,在同一年汇到了一起。到二〇二四年,放眼全球,磷酸铁锂的装机量也超过了三元锂。

磷酸铁锂的胜利,还有一层更深的意义。三元锂离不开钴,而钴这种金属,全球八成以上产自一个并不稳定的国家——一条用了大量钴的产业链,命脉有一截是攥在别人手里的。磷酸铁锂用的是磷和铁,都是中国储量充沛、自己说了算的资源。所以中国押注磷酸铁锂,赌的不只是安全和成本,还赌了一件更要紧的事:把这条产业链的命脉,尽量留在自己够得着的地方。

补贴曾经奖励能量密度、把磷酸铁锂踩在脚下;几年之后,补贴退场,这条被嫌弃的路线,凭着安全和成本,自己赢了回来。这是中国动力电池产业里最关键的一次判断:在几乎所有人都往一个方向走的时候,有人选择了另一条路,而且把它走通了。

五、一节电芯背后的中国工厂网

到这里,可以回到开头那个判断了:动力电池这场仗的胜负,从来不在一节电芯,而在电芯背后那条供应链。

把这条供应链摊开看,它分成清楚的几段。最上游是锂——从锂矿石或盐湖卤水里,把锂提取出来、做成碳酸锂、氢氧化锂这样的锂盐。往下是「四大主材」:正极材料、负极材料、隔膜、电解液——它们直接决定一块电池的性能、寿命和安全。再往下是电芯制造——这是一道不折不扣的精密工序:把正负极材料均匀地涂在比纸还薄的金属箔上,辊压、分切,再和隔膜一起卷绕或叠放,然后封装、注液、化成,每一步的精度和洁净度都被极严地卡着,差一点,电池的寿命和安全就要打折扣。然后是电池包的系统集成,配上电池管理和散热。最后,还有一段越来越重要的环节:退役电池的回收,从旧电池里把锂、钴、镍重新提炼出来,回炉再用。

中国厉害的地方在于:这一整条链子,它每一段都拿下了。

最能说明问题的,是四大主材。据日本一家研究机构二〇二四年的报告,在全球市场上,正极材料,中国企业占了将近九成;负极材料,占了九成三;电解液,占了八成七;隔膜,占了八成五。一块动力电池里最核心的四种材料,全球绝大多数的产能,都在中国。一个国家把一个产业的四大主材同时握到这个程度,在工业史上是极其罕见的。

上游的锂资源,曾经是中国的一块短板——锂矿储量不算丰富,锂盐一度依赖进口。但这块短板也在补上:二〇二五年初的一次地质普查,把中国锂矿的全球储量占比,从百分之六一下抬到了百分之十六点五,排名从世界第六升到了第二。江西宜春,守着中国最大的一处锂云母矿,被叫作「亚洲锂都」;这些年它从单纯的采矿,一路往下游延伸,长出了一条从锂矿、锂盐到锂材料的产业链。

但「全球第一」这四个字,真正的分量,不在国家级的统计数字里。它在中国大地上那一片一片的动力电池产业带里。

福建宁德,因为宁德时代,从一座并不发达的闽东小城,长成了一个产值近三千亿元的锂电产业集群——围着宁德时代一家龙头,聚起了八十多家做正极、负极、隔膜、电解液、铜箔、铝箔的配套企业。四川宜宾,二〇一九年才和宁德时代签约,到二〇二三年,动力电池全产业链的产值就突破了一千亿元——四年,从无到有,凭着当地廉价的水电,建起了一个千亿级的产业带。江苏常州,二〇二四年新能源产业的总产值超过八千五百亿元,动力电池的销量约占全国的五分之一;更惊人的是它的产业链完整度——动力电池生产的三十二个主要环节,常州一座城市就覆盖了三十一个。一座地级市,几乎把一块电池从头到尾的工序,全装了进去。

这三座城市的故事放在一起看,会发现一个共同点:它们原本都不是什么电池重镇。宁德是闽东的欠发达地区,宜宾是四川的酒城,常州是长三角的汽车零部件老城。是动力电池这条产业链,在十来年里,把它们各自重新塑造了一遍——一家龙头落下来,带起几十上百家配套厂,一座城市的工业面貌就此改写。这正是中国产业带的生长方式:它不是在图纸上规划出来的,而是一条产业链在真实的土地上,一家工厂牵着一家工厂,自己长出来的。

天下工厂产业研究院在绘制中国动力电池产业地图时,看到的正是这样一张网:一节电芯的背后,是锂矿企业、正极厂、负极厂、隔膜厂、电解液厂、铜箔厂、结构件厂、电芯厂、电池回收厂——成百上千家工厂,分布在宁德、宜宾、常州这些产业带里,在彼此协同、彼此供血。中国动力电池能做到「全球每三块造两块」,靠的从来不是一两家明星企业,而是这张密密织开的工厂网。这,也是这个产业最难被别人复制的地方:你可以买走一块电池,甚至可以挖走一家电池厂,但你买不走、也搬不走一张铺满了一个国家的产业网。

链子的末端,还在自己生长。随着第一批动力电池到了退役的年限,电池回收正在从幕后走到台前——二〇二四年,中国退役的动力电池约四十万吨,回收市场的规模超过四百亿元,全国建起的回收网点超过一万个。宁德时代很早就把回收企业收进了自己的体系,做成了一个「生产、使用、回收、再生」的闭环。一条产业链,连自己的终点,都接回了起点。

六、领跑:全球每三块动力电池,两块中国造

三十年走下来,中国动力电池交出的这份成绩单,可以摊开来看了。

二〇二四年,宁德时代的全球动力电池装车量,市占率约百分之三十八,连续第八年世界第一,是全球唯一一家装车量突破三百吉瓦时的电池企业,把第二名甩开了二十多个百分点。比亚迪以约百分之十七的份额,稳居全球第二。把中国的六家头部电池企业加在一起,占了全球动力电池装机量的约三分之二——全球每装出三块动力电池,就有两块,出自中国企业。而在同一年,韩国三家电池巨头的全球份额合计,跌到了不足两成。同一年,中国新能源汽车的产销量双双突破一千二百八十万辆,首次站上千万级的台阶,连续第十年居世界第一;全世界卖出的新能源车里,接近七成是中国造的。

不只是车用的动力电池。给电网、给工厂、给家庭存电的储能电池,是同一批中国企业的另一个主场——宁德时代的储能电池出货量,也已连续多年位居全球第一。动力和储能两个赛道一起跑,这家企业二〇二四年的净利润超过了五百亿元,相当于平均一天净赚一个多亿。

中国的动力电池,也开始大规模走出国门。二〇二四年,中国出口的电动汽车超过两百万辆,第一次跨过这道关口;而每一辆开往海外的电动车里,装的多半是中国造的电芯。电池本身也在出海建厂:宁德时代在德国图林根的工厂已经投产,拿到了大众汽车的电芯认证,还做成了一座「零碳」运营的工厂;它在匈牙利,还有一座规划产能很大的新厂在建。比亚迪在匈牙利的乘用车工厂,也即将投产。三十年前,中国整箱进口日本的电池;三十年后,中国的电池工厂,把产线开到了制造业最强的欧洲腹地。

平心而论,这条路并非一片坦途。眼下,中国动力电池的产能扩张过快,出现了结构性的过剩;海外的贸易壁垒也在升高——美国把中国电池挡在它的补贴体系之外,欧盟开始要求电池申报碳足迹。更远处,还有下一场仗:被看作下一代技术的固态电池,中国和日本都在抢。但这些,都是「领跑者」才会遇到的问题——它们是前进路上要翻的坡,不是退回去的理由。

回头看这三十年,有一条线索格外清楚。中国动力电池真正的底气,从来不是某一项被反复宣传的技术参数,而是它身后那张工厂网的厚度。天下工厂产业研究院在长期跟踪中国制造业时,始终持一个判断:衡量一个国家的工业实力,不该只盯着它最亮的那一个产品,而要看那个产品的身后,有多少家工厂在彼此供血。一块动力电池能做到全球领先,靠的不是一家电池厂的实验室,而是从锂矿到回收、成千上万家工厂在同一条链子上的彼此咬合。

结语:把心脏握在自己手里

现在,可以回到开头那个问题了:一个在 1991 年连一节消费电池都要进口的国家,是怎样用三十年,变成给全世界的电动车造心脏的国家的?

答案,藏在这三十年的每一段链条里。

是一九九五年王传福借来的那二百五十万元,和那条用人工一道道工序拼出来的电池线。是 ATL 在二十多家公司都放弃的鼓胀难题上,靠改一个电解液配方啃下来的那一手。是宁德时代成立之初,被宝马那八百页德文规范按着学完的两年。是中国加入世界贸易组织后,消费电子整条供应链向中国集聚、把电池企业一点点喂大的那十年。是「十城千辆」、是十三年一千五百多亿元的补贴、是那道把日韩巨头挡了四年的「白名单」。是比亚迪在几乎所有人都押三元锂的时候,选择坚守磷酸铁锂、并赌上一款刀片电池的那次判断。是宁德、宜宾、常州那一片片产业带里,从锂矿到回收、成千上万家协同供血的工厂。

一块电池能造到多好、多便宜,取决于它背后那条产业链有多深。中国赢下动力电池,赢的不是一节电芯,是把锂矿、正极、负极、隔膜、电解液、电芯、回收这一整条链子,一段一段,全长进了自己的产业带——长成了一张别人买不走、也搬不走的工厂网。

天下工厂产业研究院在长期跟踪中国制造业时,反复观察到一件事:一件产品的真正强项,往往不在它本身,而在它身后那张能持续供血的工厂网。今天的中国——仅在天下工厂经过识别确认的真实工厂,就有四百八十万家。一块动力电池能够走下产线、装进一辆开往世界的电动车,从锂矿、四大主材到电芯再到回收,串起来的,正是这四百八十万家工厂里的成千上万家。

从 1991 年整箱进口日本电池,到全球每三块动力电池就有两块中国造。三十年,这个国家,从一场不是自己起跑的竞赛里,跑到了领跑者的位置。

动力电池是新能源车的心脏。一个国家把这颗心脏握在自己手里,这场新能源革命,才真正属于它。

数据来源与主要参考

本文由天下工厂产业研究院基于天下工厂产业平台的工厂与产业链数据,结合公开资料、官方信息与权威媒体报道整理、分析。主要数据与事实来源包括:

- 天下工厂产业平台的中国工厂数据库与产业带数据(www.tianxiagongchang.com)

- 中国汽车动力电池产业创新联盟历年装机量与产销统计

- 中国汽车工业协会新能源汽车产销数据

- 工业和信息化部关于动力电池行业规范条件等公开政策信息

- 宁德时代、比亚迪等企业的公开年报与官方资料

- 新华社、人民日报、澎湃新闻、第一财经等权威媒体的相关报道

- 中华人民共和国海关总署新能源汽车与锂电池进出口统计