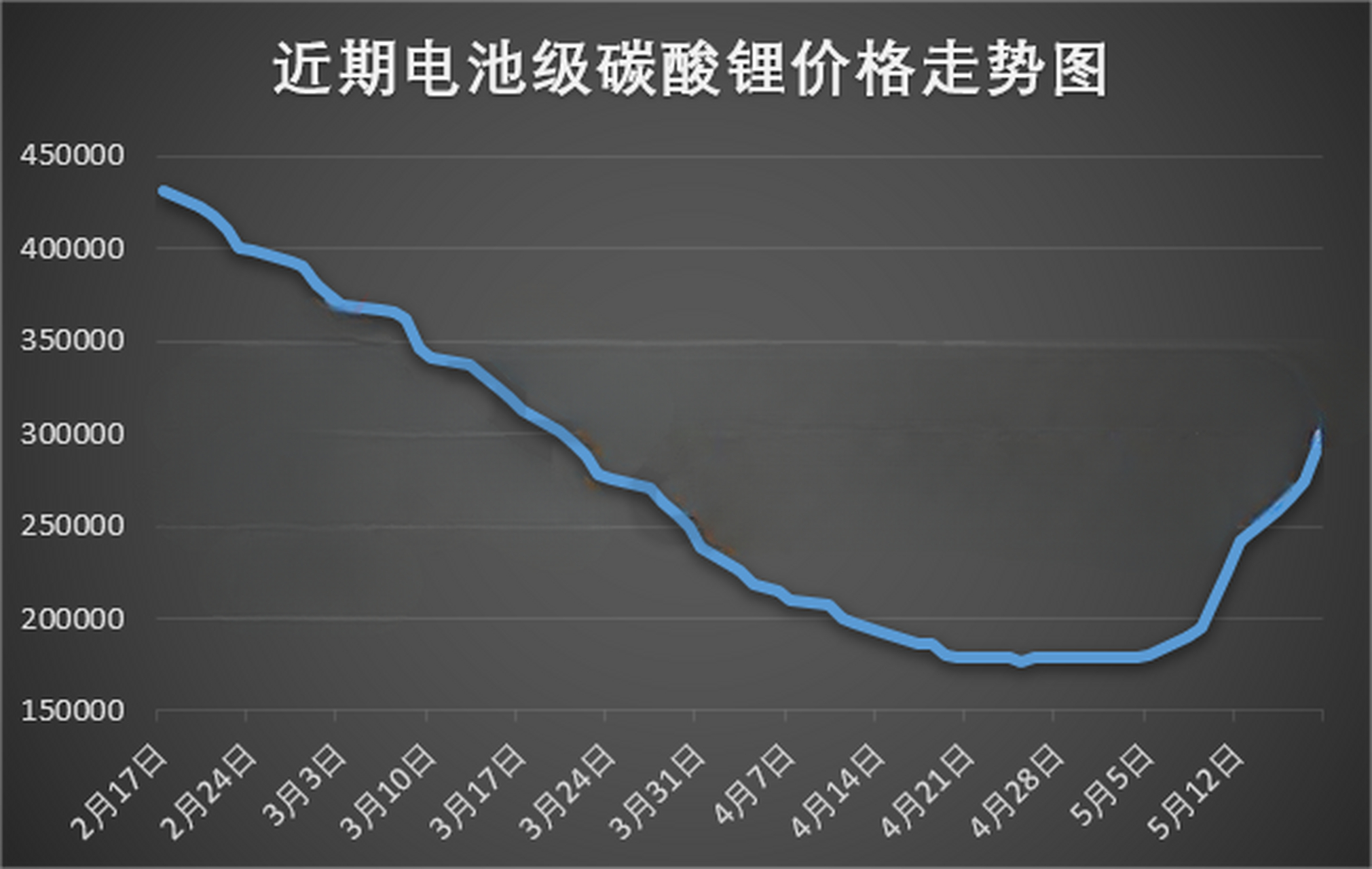

二〇二〇年九月,电池级碳酸锂在中国市场跌到四万元一吨——那是一个让所有人都觉得"锂矿生意要凉了"的时刻。两年零两个月后,二〇二二年十一月二十三日,同样的电池级碳酸锂被推到了五十九万元一吨,两年半涨了将近十五倍。再过两年,二〇二四年十月下旬,价格回到了每吨七点一五万元;二〇二五年六月再创新低五点八万元。一条原本应该是工业品的价格曲线,在四年里走出了股市级别的过山车。

也就是在锂价飞起来的二〇二一到二〇二二年间,"钠离子电池"这五个字第一次进入大众视野。逻辑很简单:锂是稀缺的,钠是不缺的;锂价六十万一吨,纯碱才一千五一吨——价差五十倍。如果钠能替代锂,新能源车和储能两个万亿级赛道就不会再被一种矿物卡住命门。二〇二一年七月二十九日宁德时代发布第一代钠离子电池,那一天股价上涨百分之六,整个产业链下游被刷新了一次。彼时的共识是:钠电是"锂的备胎",锂越贵,钠的故事越值钱。

但锂没有继续贵下去。二〇二三年开始,锂价进入下行通道;二〇二四年全年在七万到十一万元一吨的区间徘徊;二〇二五年六月一度跌到五点八万元,几乎回到了二〇二〇年九月的起点。在这条曲线上,所有"钠是锂的备胎"的故事都遇到了同一个尴尬:备胎还没装上,正胎的价格就回到了正常区间。

这本应是钠电的"危机时刻"。事实上,二〇二四到二〇二五年这两年里,国外那一批最早提出钠电商业化的公司,几乎全军覆没——

- 英国 Faradion,全球第一家专注于钠电的商业化公司,二〇二一年十二月被印度 Reliance Industries 以一亿英镑加两千五百万英镑增长资本收购,二〇二四年十月正式完成股权交割,从此变成印度集团的子公司,英国本土的钠电叙事就此结束;

- 瑞典 Northvolt,欧洲电池产业的旗舰公司,二〇二三年十一月高调发布过普鲁士白钠电技术(一百六十瓦时每公斤),二〇二四年十一月二十一日在美国申请破产保护,二〇二五年三月十二日在瑞典正式申请破产——瑞典现代工业史上最大破产案。资产被美国锂硫电池公司 Lyten 在二〇二六年二月收购,但 Lyten 明确表示不继续钠离子方向;

- 美国 Natron Energy,普鲁士蓝钠电的全球技术标杆,循环寿命可以做到两万五千次,原本是美国数据中心 UPS 市场的明星,二〇二五年九月三日永久关闭;

- 美国 Peak Energy 是目前美国唯一仍在活跃推进的钠电储能公司,已签了四点七五吉瓦时、五亿美元的供货合同——这是整个北美钠电产业链此刻最显眼的孤例。

在欧美主流叙事里,钠电从二〇二三年的"下一个希望"变成了二〇二五年的"上一个时代"。投资人撤退,研发预算被砍,产线停摆。

但同一段时间里,中国的钠电产业链发生的事情正好相反。

二〇二四年中国钠电出货量约三点七吉瓦时,比二〇二三年的零点七吉瓦时增长百分之四百二十八;二〇二五年上半年再做到三点五吉瓦时,同比再增百分之二百五十九——半年的量已经追平上一年全年。其中储能场景占百分之六十二,是真正撑起钠电出货量的应用。二〇二五年四月,宁德时代发布"钠新"品牌:乘用车版能量密度一百七十五瓦时每公斤、循环一万次、续航五百公里以上,计划二〇二五年十二月出货;商用车版二〇二五年六月已经在一汽解放量产装车。二〇二六年二月,中科海钠新签武汉十吉瓦时、五十亿元投资的钠电基地项目。容百科技在二〇二五年十一月成为宁德时代钠电正极粉体的首家供应商,承诺采购比例不低于百分之六十。

国外几乎全军覆没的同一段时间里,中国队不仅没退,反而开始批量上量、批量签约、批量公布技术参数。这两条曲线为什么会在二〇二四到二〇二五年这两年里分叉这么剧烈? 钠电真的还有未来吗?如果有,它在哪里、由谁来交付、什么时候真正起量?

这正是本文要回答的命题。

下面的论述会从锂价两轮过山车讲起,看清楚钠电这道命题从"救锂"到"补锂"的本质变化;再看国外那批先驱为什么倒下、中国队凭什么没倒;接着拆开三条技术路线在二〇二五年上半年出现的一次出人意料的反转,把产业链上下游真正的卡点和真正的优势摆开;最后回答 2026-2027 这两年钠电会跑到哪里、规划与实际产能之间百分之十三的兑现率意味着什么。

钠离子电池电芯的工业产品展示。中国钠电产业链经过2021到2025年的迭代,已经从实验室样品走到大规模工业品阶段(行业资料图)。 — 图源:行业资料图

一、锂价两轮过山车,把钠电的命题从"救锂"换成了"补锂"

要理解钠电今天的位置,必须先把锂价这条曲线讲清楚。

二〇二〇年九月十八日,电池级碳酸锂在中国市场跌到每吨四万元——这是有公开数据以来的历史最低值。当时的市场逻辑是:新能源车销量增速放缓,下游去库存,上游产能扩张。所有人都觉得"锂矿是夕阳产业"。

不到两年以后,二〇二二年十一月二十三日,同一个品种被推到每吨五十九万元,两年半涨了将近十五倍。同期的氢氧化锂也从每吨四点九五万元飙到五十七点六万元;澳大利亚锂辉石(SC6,六个百分点氧化锂等级)从每吨两千美元出头涨到二〇二二年十二月的六千四百零一美元,部分时点甚至触及七千六百美元。

涨价的直接原因是新能源车需求超出供给。二〇二一到二〇二二年,全球新能源车销量从六百六十万辆涨到一千零八十万辆;中国市场单年新增二百八十万辆。每辆车装电池约六十千瓦时,每千瓦时对应碳酸锂用量大约零点七公斤——一辆车六十公斤,全球一千万辆车就要六十万吨。而当时全球锂资源的有效供给不到五十万吨。

锂价飙起来的同一时间,钠离子电池这条技术路线第一次进入主流视野。

二〇二一年七月二十九日,宁德时代召开线上发布会,正式发布第一代钠离子电池:电芯能量密度一百六十瓦时每公斤、零下二十度容量保持率百分之九十、可在十五分钟充电百分之八十。当天宁德时代股价上涨百分之六,钠电产业链上下游集体走强。市场逻辑非常清晰:锂这么贵,谁能把钠跑通,谁就接住下一轮十倍空间。

但锂没有继续贵下去。

二〇二三年开始,锂价进入下行通道。二〇二三年初电池级碳酸锂从五十多万一路下行,中途部分厂商减产形成短暂支撑,价格回弹至约二十七万,随后继续下跌。到二〇二四年,全年价格在每吨七到十一万元的窄区间徘徊:年初九点六九万元、三月年内最高十一点一九万元、九月十日七点二三万元、十月下旬创年内新低七点一五万元、年末收于约七点五万元。

二〇二五年走出一条"V 形"曲线:四月二十二日期货主力合约创上市新低六点七八四万元每吨,六月低点五点八万元——这是几乎回到了二〇二〇年九月的起点。然后下半年开始反弹,十一月末回到十点二五万元,十二月十七日再涨到十点八六万元。二〇二六年一月一开始就出现一波快速上涨,从一月五日的十三万元在八个交易日内冲到一月十三日盘中最高的十七点四万元,涨幅百分之三十三点八。

把这条曲线四年看下来,得出三个事实——

第一,锂价不是单调下行,而是在二〇二二年的极端高位以后回归到一个"正常但仍有波动"的区间。二〇二六年瑞银把全年中国碳酸锂含税均价的预测从原本的低位上调百分之二十六,到每吨十七万元,预测二〇二七年升至二十万元;赣锋锂业自己的判断是二〇二六年或突破十五万元。如果上述预测兑现,碳酸锂在二〇二六到二〇二七年会在每吨十五到二十万元的区间运行——比二〇二二年的六十万低三倍,但比二〇二〇年的四万高近五倍。

第二,钠电的盈亏平衡锂价点,业内一般认为在每吨十五万元以上——也就是说,碳酸锂只要稳在十五万元以上,钠电相对磷酸铁锂(LFP)的成本优势就会重新显现。二〇二六年一月碳酸锂涨到十七点四万元的时候,钠电下游订单立刻活跃了一波。

第三,钠电的命题已经从"救锂"变成"补锂"。当锂价稳定在十万元上下时,钠电和 LFP 在乘用车领域几乎打平;但在储能、两轮车、低速车、商用车这些"对成本极其敏感、对能量密度容忍度相对高"的场景,钠电的优势是结构性的——不依赖锂、原料端纯碱便宜五十倍、寒冷地区低温性能更好、循环寿命更长。

这三个事实合起来意味着:锂价跌穿不是钠电的死刑判决,而是把钠电从"救命方案"重新校准为"长期补位"。命题更慢,但更牢。

二〇二二到二〇二三年那种"锂价飙升 + 钠电立刻起飞"的快速逻辑,是站在锂价高峰上的市场幻象。真实的钠电产业化,需要的是技术路线收敛、产业链卡点解除、应用场景验证三件事一段段做出来——这跟锂价是哪个区间无关,是钠电自己要走的路。

电池级碳酸锂价格曲线,从2020年9月的4万元每吨到2022年11月峰值59万元,再到2024-2025年的回落与2026年初的反弹(行业资料图)。 — 图源:行业资料图

二、国外那批钠电先驱,二〇二四到二〇二五几乎全军覆没

在锂价飙升到回落的这五年里,国外的钠电先驱们经历了一轮残酷的洗牌。把四家最有代表性的公司摆开看,能看清楚国外钠电叙事为什么会在二〇二五年集体熄火。

Faradion:英国的钠电"鼻祖",最终被印度收入麾下

英国 Faradion 二〇一一年在谢菲尔德成立,自称"新千年第一家识别并开发钠离子商业潜力的公司"。技术路线是层状氧化物正极(含镍锰镁钛体系)加硬碳负极加六氟磷酸钠电解液,二〇二二到二〇二三年单体电芯能量密度做到一百六十瓦时每公斤——在那个时间点是世界领先水平。

Faradion 在二〇二〇年以前已经跟印度重型货车车队服务商 IPLTech 谈过商用车合作;二〇二一年三月跟英国 AMTE Power 签了技术许可协议;同时跟美国 Phillips 66 合作开发负极材料。所有外部信号都指向"准备商业化"。

然后是二〇二一年十二月三十一日:印度 Reliance Industries 的子公司 Reliance New Energy Solar 宣布以一亿英镑(约一点三五亿美元)的企业价值加两千五百万英镑增长资本收购 Faradion。这笔交易是在 Reliance 自己的"二〇三五新能源大计划"框架下做出的——印度要建从光伏到电池的垂直整合产业链。Faradion 是其中的"电池芯片"环节。

收购正式完成是二〇二四年十月二十八日,Reliance 拿到百分之百股权。规划是把 Faradion 的技术挪到印度 Jamnagar 的 Dhirubhai Ambani Green Energy Giga Complex——一个一千平方公里的绿色能源超级综合体。从那之后,英国本土的钠电叙事就此结束——Faradion 的工程师团队还在,但商业化项目都按印度市场的优先级排布;西方主流媒体对这家公司的跟踪报道,在二〇二四年底以后几乎归零。

Northvolt:欧洲电池旗舰的高调发布与突然崩塌

瑞典 Northvolt 二〇一七年成立,由前特斯拉高管 Peter Carlsson 创办,被称为"欧洲电池产业的希望"。融资总额超过一百五十亿美元,宝马、大众、高盛都是投资方。

二〇二三年十一月二十一日,Northvolt 高调发布钠离子电池技术:普鲁士白正极加硬碳负极,能量密度一百六十瓦时每公斤,目标应用是电池储能系统(BESS)而不是电动车。配合发布的是 Northvolt 战略投资的瑞典普鲁士白材料公司 Altris AB。当时的宣传口径是"全球首家将普鲁士白电池工业化并推向商业市场的公司"。

仅仅一年后,二〇二四年十一月二十一日,Northvolt 在美国申请第十一章破产保护——账上只剩三千万美元,可运营约一周,背负五十八亿美元债务。二〇二五年三月十二日在瑞典正式申请破产,是瑞典现代工业史上最大的破产案。资产由美国锂硫电池公司 Lyten 在二〇二六年二月完成收购(含 Skellefteå 工厂、Västerås 研发中心、全部 IP,对应十六吉瓦时已建产能),收购估值约五十亿美元。但 Lyten 明确表示:将这些设施用于锂硫电池,不继续钠离子方向。

Northvolt 倒下的原因,不止钠电一项。它的主业是锂电,钠电只是一个分支;锂价回落导致它对欧洲车厂的供货合同利润不及预期;高额债务下扩张失败;瑞典极北的高纬度工厂建设成本远超预期。但钠电业务的关闭,意味着欧洲本土的钠电规模化路径,二〇二五年起被切断。

值得注意的是 Altris 仍然独立存活。Altris 二〇二四年十月完成 SEK 一点五亿(约一千四百万欧元)的 B1 轮融资,瑞典能源署支持;二〇二五年三月沃尔沃汽车技术基金(Volvo Cars Tech Fund)投资 Altris,是首家直接与 Altris 合作的汽车制造商;二〇二六年一月与捷克化工公司 Draslovka 签战略合作,规划在捷克 Kolín 工厂生产正极材料,年产三百五十吨。Altris 的故事还在继续,但已经从"主流钠电叙事"退到"小众材料供应商"位置。

Natron Energy:技术先进的反面案例

美国 Natron Energy 是普鲁士蓝钠电的全球技术标杆。它的电池循环寿命可以做到两万五千次——比锂电最优秀的产品高近十倍;功率密度也极高,适合需要瞬时大功率输出的场景。Natron 的主战场不是电动车,是数据中心 UPS(不间断电源)。

二〇二三年到二〇二四年上半年,Natron 是美国清洁能源圈被反复提到的明星公司:从 Clarios(美国铅酸电池龙头)的合作启动北卡罗来纳州的钠电产线、和 KORE Power 合作储能解决方案、被 Forbes 评为"AI 时代数据中心电池的明天"。

然后是二〇二五年九月三日,Natron Energy 永久关闭。原因不是技术不行——技术参数全球最强——而是找不到付费客户。数据中心市场虽然增长,但电池采购方对"新技术 + 新公司 + 高单价"的组合极其谨慎;UPS 行业的存量供应商(贝特瑞、APC、Vertiv 等)通过既有渠道把客户锁死。Natron 烧光融资,进入清算。

Natron 给整个行业留下的教训是:技术参数领先不等于商业成功。在一个被既有玩家垄断的市场里,新技术需要的不是更好的电池,而是更高的客户切换成本——而后者,是钠电短期内做不到的。

Peak Energy:北美钠电此刻的孤例

二〇二五年九月 Natron 关闭以后,美国本土仍然在活跃推进的钠电储能公司只剩 Peak Energy 一家。Peak Energy 已经签下四点七五吉瓦时、五亿美元规模的供货合同——主要面向美国电网级储能。它的策略相对务实:用现成的中国正负极原料 + 美国本土的电芯组装 + 储能系统集成方案。

但 Peak Energy 之外,整个北美钠电产业链是空的:没有正极材料量产线、没有硬碳负极量产线、没有钠盐电解液量产线、没有完整的钠电电芯供应商。Peak Energy 自己在二〇二五年公开说的:北美钠电产能在二〇二七年以前不会真正建起来,所有规模化项目仍然依赖中国供应链。

法国 Tiamat:欧洲学术派的小众坚持

法国 Tiamat 二〇一七年从法国国家科研中心(CNRS)孵化,走聚阴离子(NVPF,磷酸氟钒钠)路线。技术上跟中国的传艺科技、众钠能源同源。Tiamat 二〇二四年完成 A 轮融资两千万欧元;二〇二五年宣布建设法国 Amiens 工厂,规划年产能五吉瓦时——但产线投产时间是二〇二八年以后。在欧洲整体钠电叙事崩塌的背景下,Tiamat 显得过于安静——它仍然存活,但被市场视为"学术派的工程化尝试",不是改变行业格局的玩家。

四个案例合起来:国外钠电的结构性问题

把 Faradion、Northvolt、Natron、Tiamat 四家放在一起看,国外钠电先驱在二〇二四到二〇二五年集体熄火的原因有四个结构性问题——

第一,缺产业链支撑。正极材料、负极硬碳、电解液、铝箔集流体,所有上游原料的规模化产能都在中国。Faradion 在英国能做实验室级别的样品,但要做到吉瓦时级量产,必须依赖中国材料厂。Northvolt 试图在欧洲自建钠电产业链,但短期内成本远高于直接从中国进口。

第二,缺真实采购订单。Natron 技术最强,但找不到付费客户。Northvolt 的钠电业务从公布到关闭只有一年多,没有积累任何商业订单。Faradion 被收购前真正交付的电池数量极少。

第三,缺成本曲线下移的支撑场景。中国钠电的成本下移是靠储能场景的规模化采购拉动的——储能采购方对每千瓦时成本极敏感,对能量密度容忍度高,是钠电的天然主场。欧美储能市场长期被特斯拉 Megapack、Fluence、Tesla 等锂电方案占据,钠电进入空间非常窄。

第四,缺资本耐心。欧美风险资本看到锂价回落、钠电短期成本无优势,开始撤资。Northvolt 倒下的直接原因是融资断流;Natron 是融资烧光;Faradion 是被印度集团接盘。钠电是一个需要五到十年才能跑出规模效应的赛道,欧美资本市场没给它那么长的时间窗口。

二〇二一到二〇二二年那一波"钠电世界版图"——英国 Faradion、瑞典 Northvolt、美国 Natron——在二〇二五年彻底散场。截至二〇二六年初,全球范围内仍在量产钠电、有真实出货、有公开签约的公司,百分之九十以上集中在中国。

瑞典 Northvolt 位于 Skellefteå 的电池工厂。Northvolt 于2025年3月在瑞典申请破产,是瑞典现代工业史上最大破产案,其钠电业务由此中断(行业资料图)。 — 图源:行业资料图

三、中国队的钠电棋局:三梯队、十七家公司

国外散场的同一段时间里,中国钠电产业链做出了一张完全不同的版图。把现阶段在国内有公开技术、有量产产能或有规模化签约的公司摊开看,可以分成三个梯队。

第一梯队:头部专精玩家 + 头部锂电厂跨界

中科海钠 是国内钠电的"原生第一家"。二〇一七年由中国科学院物理研究所孵化,技术核心是陈立泉院士团队和胡勇胜教授,技术路线是铜基层状氧化物(钠铜锰镍铁体系)。二〇二二年华为旗下哈勃投资以 A+ 轮入股,持股百分之十三点三三,对应估值约五十亿人民币——这是中国钠电产业第一次拿到顶级科技资本背书。二〇二三年完成 B 轮混改基金领投。

中科海钠的产能分布:阜阳一吉瓦时产线二〇二四年七月完工,佳木斯基地建设中(具体时点需后续核实);二〇二六年二月新签武汉十吉瓦时、五十亿元投资的钠电基地项目。客户侧已经覆盖奇瑞、江淮汽车(思皓 Sehol 品牌的 E10X)、易威 Yiwei、多个储能项目。二〇二四年一月,全球首款钠电量产乘用车——江淮钇为花仙子——开始交付,搭载的就是中科海钠的电池。

宁德时代 是国内钠电的"产业最大变量"。二〇二一年七月二十九日发布第一代钠电以后,宁德时代的钠电节奏一度被外界质疑慢;但二〇二五年四月推出钠新(Naxtra)品牌,把节奏一下提到全球最快——

- 乘用车版:能量密度一百七十五瓦时每公斤、循环一万次以上、续航五百公里以上、计划二〇二五年十二月量产出货(全球首款);

- 商用车版:二〇二五年六月已在一汽解放量产装车(全球首款商用车钠电);

- 二代钠电规划:二〇二六年目标能量密度突破两百瓦时每公斤——已经逼近 LFP(一百六十到一百八十瓦时每公斤)水准。

宁德钠新的能量密度突破,意味着钠电从"低密度补位"开始向"主流电池替代"靠拢。如果二代二〇二六年达到两百瓦时每公斤,钠电对 LFP 的差距将从原本的"低一档"压到"几乎同档"。

比亚迪 / 弗迪电池 是国内钠电的"第二大变量"。二〇二四年一月在徐州开工建设一百亿元、三十吉瓦时的钠电生产基地,合资主体弗迪持股百分之五十一。比亚迪官方对装车计划讳莫如深,但海鸥、海豚等车型的钠电版本一直在测试中。比亚迪自身的钠电对外口径定位偏向两轮车、低速电动车、商用车这三个场景,跟其刀片电池(LFP)的乘用车主战场错位。

第二梯队:聚阴离子路线的几家专精玩家

传艺科技(688198) 主业是笔记本电脑配件,二〇二二年宣布全面转型钠电,走聚阴离子(磷酸钒钠 NVP)路线。截至二〇二五年末,传艺科技已建成产能四点五吉瓦时,是国内聚阴离子路线产能最大的一家。客户包括江苏多家储能 EPC 公司。

众钠能源 是聚阴离子路线的另一家头部玩家。技术核心是磷酸焦磷酸钠铁(NaFePP)体系,融资轮次到 B 轮,估值约二十亿人民币(需后续核实最新数据)。众钠的特点是循环寿命极长——实测可以做到六千次以上,是聚阴离子路线在循环寿命这个维度的标杆。

鹏辉能源(300438)、孚能科技(688567) 是从锂电跨界过来的玩家。鹏辉钠电产能规划五吉瓦时;孚能曾对外披露与奔驰探索钠电合作(需后续核实),但目前主战场仍是锂电。

第三梯队:上游材料与上游矿端的"钠电+原主业"组合

容百科技(300073) 二〇二五年十一月成为宁德时代钠电正极粉体的首家供应商,承诺采购比例不低于百分之六十每年。这一签约意味着容百从"锂电正极龙头"延伸到"钠电正极首批量产供应商"。

当升科技(300073)、振华新材(688707)、长远锂科(688779) 也都在布局钠电层状氧化物正极,但产能规模和签约状态都比容百慢一档。

华阳股份(600348) 是与中科海钠合作最深的山西国企,跟中科海钠在山西阳泉共建钠电基地,把"煤炭企业的转型"和"钠电的上量"绑在一起。这是国内钠电产业链里最有特色的国资角度——一个山西的煤炭省企,跟一家中科院孵化的钠电公司绑定,做的是"煤炭省转型新能源"的省级叙事。

多氟多(002407) 是国内六氟磷酸钠最大供应商,独家供应宁德时代钠电量产线(截至二〇二五年公开信息)。六氟磷酸钠是钠电的核心电解液主盐,跟锂电的六氟磷酸锂技术同源但工艺不同。

维科技术(600152) 二〇二四年成为国内储能钠电出货量第一名。现有钠电产能两吉瓦时,规划十三吉瓦时。

派能科技(688063) 是户储和工商业储能场景的钠电应用代表;南都电源(300068) 是大型储能场景的玩家。

把三梯队合起来看

中科海钠 + 宁德 + 比亚迪三家把"乘用车 + 商用车 + 储能 + 两轮车"四大场景全覆盖;传艺、众钠、鹏辉等第二梯队覆盖聚阴离子路线的吉瓦时级产能;容百、多氟多、华阳、维科等第三梯队把上游材料和应用场景填满。整条产业链在中国境内已经成型,且每一个关键节点都有至少两到三家公司在跑——这是欧美在二〇二六年初仍然完全做不到的事情。

中国钠电产业链的"完整性",是国外先驱集体熄火的同一时间里能够持续起量的底座。

宁德时代2025年4月发布"钠新"品牌,乘用车版能量密度175 Wh/kg、循环1万次,计划2025年12月量产出货(行业资料图)。 — 图源:行业资料图

四、三条技术路线,二〇二五上半年出现了一次出人意料的反转

钠电的技术路线,业内一直分三条:层状氧化物、聚阴离子、普鲁士蓝/普鲁士白。三条路线的优劣早就被业内研究透了——

- 层状氧化物(Na 加 Ni、Mn、Fe、Cu 等过渡金属):能量密度最高(量产可达一百四十到一百六十瓦时每公斤、宁德钠新二代规划两百以上),跟锂电产线高度兼容。劣势是空气稳定性差(吸潮严重)、热稳定性需要工艺补偿、镍铜原料成本受国际市场影响。

- 聚阴离子(磷酸钒钠 NVP、磷酸焦磷酸钠铁 NFPP 等):能量密度相对低(一百到一百三十瓦时每公斤),但循环寿命极长(四千到六千次以上、海辰储能 N162Ah 实测两万次循环百分之九十四点二容量保持率),热稳定性极好、低温性能好。劣势是含钒原料对成本敏感、能量密度劣势在乘用车场景明显。

- 普鲁士蓝 / 普鲁士白(PBA,Na 加 Mn、Fe、Ni 加氰基):原料成本最低、合成简单、能量密度可以做到一百二十到一百五十瓦时每公斤。劣势是结晶水严重影响循环寿命、含氰有毒性争议、量产工艺难度大。

在二〇二二到二〇二四年的大多数业内研报和券商展望里,层状氧化物被视为乘用车的主流路线——它的能量密度优势最适合电动车场景;聚阴离子被视为储能和商用车的"备选路线"——能量密度低但寿命长;普鲁士蓝被视为"长期愿景"——成本最低但量产太难。

但二〇二五年上半年的实际市场数据,给出了一个出人意料的反转。

二〇二五上半年正极材料市占:聚阴离子逆袭

根据中国电池工业协会和起点研究院的统计,二〇二五年上半年中国钠电正极材料出货量市占率:

- 聚阴离子路线:百分之六十五点九(首次超过百分之五十)

- 层状氧化物路线:百分之三十一点三

- 普鲁士蓝/普鲁士白路线:百分之二点九

之前一直被预期为"主流"的层状氧化物,在二〇二五年上半年的真实市场出货中,被聚阴离子翻盘——前者跌到不足三分之一份额,后者跃居三分之二。

反转背后的真实驱动:储能场景的接管

为什么会出现反转?把出货数据按应用场景拆开看,答案就清楚了——

二〇二五年上半年钠电出货中,储能应用占百分之六十二。储能场景对电池的核心要求是:

- 长循环寿命(储能电站设计寿命二十年以上,电池循环次数要求超过六千次)

- 高安全性(电站级别的火灾安全极其敏感)

- 低成本(每千瓦时成本是采购的核心决策项)

- 能量密度其次(储能场景空间不紧张,可以接受较低能量密度)

聚阴离子路线在前三个维度上全面优于层状氧化物——长循环、高安全、低成本。储能采购方的真实决策,把行业从"赌乘用车主流"重新拽回到"先做储能基本盘"。

二〇二五年下半年到二〇二六年的预期:层状氧化物会随着宁德钠新乘用车版的量产逐步回升,但聚阴离子在储能场景的领先地位短期内不会改变。钠电的技术路线在二〇二六年呈现"二分天下"格局——层状氧化物拿乘用车 + 商用车,聚阴离子拿储能 + 两轮车。普鲁士蓝路线在二〇二五年的市场份额跌到百分之二点九,几乎只剩学术意义;二〇二五年九月美国 Natron Energy 关闭,是普鲁士蓝路线全球最强标杆的退场——这条路线短期内不太可能成为商业主流。

一个不被注意但很关键的支撑:硬碳负极

无论哪条正极路线,钠电的负极都用硬碳——这是一种由沥青、生物质(椰壳、淀粉、玉米芯)或酚醛树脂炭化得到的无定形碳。

硬碳之所以替代不了石墨(锂电用),是因为钠离子半径比锂大百分之三十四,无法在石墨的层间结构里有效嵌入;硬碳的无定形微孔结构正好适合钠离子吞吐。但硬碳的代价是:

- 首次效率(ICE)只有百分之八十到八十五(石墨可以做到百分之九十到九十六),意味着第一次充电时大量钠离子会被消耗,正极克容量被打折;

- 克容量约两百五十到三百五十毫安时每克(石墨可以做到三百六十);

- 低温性能、压实密度都比石墨差。

但硬碳有一个关键的成本曲线特征——价格在过去四年里崩了:

- 二〇二一年:约十二万元每吨

- 二〇二三年:约六到八万元每吨

- 二〇二四年:约四到五万元每吨

- 二〇二五年上半年:约二点七万元每吨

四年跌百分之七十八。硬碳从原本"贵过石墨数倍"的高价材料,跌到了"跟锂电石墨(约三万元每吨)几乎打平"的位置。主要硬碳玩家——贝特瑞、杉杉股份、佰思格、翔丰华、中科电气——在二〇二四到二〇二五年集体扩产。到二〇二五年底,国内硬碳产能规划超过十五万吨。

硬碳价格曲线,是钠电成本曲线下移的核心驱动之一。钠电的成本竞争力,本质上是被国内材料厂的产能扩张和价格战逼出来的,不是凭空出现的。

钠离子电池正极材料样品。2025年上半年聚阴离子路线市占率首次超过层状氧化物,三条技术路线的产业化进度在二〇二六年呈现"二分天下"格局(行业资料图)。 — 图源:行业资料图

五、产业链的真实卡点:硬碳首效、电解液倒挂、铝箔上量

钠电产业链已经在中国国内完整建立,但每个环节仍然有具体的工程卡点。把这些卡点摊开看,是判断钠电二〇二六到二〇二七是否能继续上量的关键。

卡点一:硬碳负极的首效问题

前面已经讲过,硬碳首次效率(ICE)只有百分之八十到八十五,意味着首次充电时大量钠离子被消耗——这部分钠离子从正极脱出后,被困在硬碳的微孔结构里,无法再参与可逆循环。结果是正极的克容量被打折扣,电池的实际能量密度比理论值低百分之十五到二十。

这是钠电跟锂电最显著的性能差距来源。锂电石墨负极首效百分之九十以上,能量密度损失只有百分之五到十。

行业目前的应对策略——

- 预钠化(Pre-sodiation):在装配前给负极预先嵌入钠,提高首效。但工艺复杂、成本高、量产稳定性还在验证。

- 生物质基硬碳(椰壳、淀粉基)的微观结构优化,部分厂商可以把首效推到百分之八十八到九十。但生物质原料的稳定供应链还没建起来。

- 电解液添加剂(如 VC、FEC 等)改善 SEI 膜结构,间接提升首效。

业内的乐观判断是二〇二六到二〇二七年首效可以稳定在百分之九十以上;悲观判断是百分之八十五左右就是工艺天花板。这个数字的实际兑现,会直接影响钠电能量密度上限。

卡点二:电解液的"成本倒挂"

钠电核心电解液主盐是六氟磷酸钠(NaPF₆),跟锂电的六氟磷酸锂(LiPF₆)技术同源。但目前的市场价格:

- 六氟磷酸锂:约两点四万元每吨(二〇二五年低位)

- 六氟磷酸钠:约六万元每吨(二〇二五年)

钠的电解液主盐反而比锂的贵两点五倍。这是因为锂电产业链已经规模化(六氟磷酸锂全球年产能约二十万吨),钠电产业链还在爬坡(六氟磷酸钠年产能不到两万吨)。规模差导致单位成本倒挂。

这意味着钠电在电解液这一环节,短期内还没有锂电的成本优势——只有等规模化以后,六氟磷酸钠产能上到十万吨级别,单位成本才能压到锂电同档。多氟多目前是国内六氟磷酸钠的最大供应商,独家供应宁德时代量产线。预计二〇二六到二〇二七年随着钠电出货量上升,六氟磷酸钠产能会快速跟进。

卡点三:铝箔用量增加但单价占比可控

钠电的铝箔(集流体)有一个跟锂电不同的特征:正负极都用铝箔——而锂电只有正极用铝箔,负极用铜箔。

为什么?因为锂会跟铝形成合金(锂铝合金)破坏负极结构,所以锂电负极必须用铜;钠不会跟铝形成合金,所以钠电负极可以直接用铝。

这个差异带来两个结果——

第一,钠电的集流体成本理论上低于锂电。铜价是铝价的约四倍(二〇二五年铜价约六万元每吨、铝价约一万五千元每吨),把铜箔换成铝箔,集流体成本节约百分之五到八(占电池 BOM 总成本)。

第二,钠电对铝箔的用量显著高于锂电的正极铝箔。钠电每吉瓦时用铝箔约七百到一千吨(双面,正负极都用),而锂电 LFP 每吉瓦时正极铝箔约四百到六百吨——钠电用量是 LFP 的约一点七倍。

这对国内铝箔产能是一个新的拉动。鼎胜新材(市占率约百分之四十三)、东阳光铝、万顺新材是国内主流铝箔供应商。钠电二〇二五到二〇二七年的规模化上量,会给铝箔行业带来确定性的增量需求——是为数不多的"钠电产业链上不会卡脖子"的环节。

中国领先的环节:纯碱、电芯集成

钠电产业链上中国全球领先的环节有两个——

第一是纯碱(碳酸钠)原料。中国是全球最大的纯碱生产国,二〇二五年总产能约三千五百万吨,工业级碳酸钠价格约一千五百元每吨。其中远兴能源在内蒙古阿拉善的天然碱矿,生产成本只有七百到八百元每吨——是全球最低。对照碳酸锂的八万元每吨(二〇二五年),价差五十倍。钠电的原料端有结构性绝对优势,这是锂电产业链做梦都想要的。

第二是电芯集成与产线。宁德时代、比亚迪、中科海钠等公司的电芯产线,跟锂电产线兼容度高达百分之八十以上——大部分锂电产线只需要调整工序和材料就能切换到钠电。这意味着中国钠电产能扩张速度可以非常快(看公司决策即可),不需要从零开始建产线。国外完全做不到这一点——欧美没有大规模的锂电产线,钠电也就缺少切换基础。

钠电回收:经济性极弱

钠电的一个不被广泛讨论但很关键的问题是回收。

锂电回收因为含锂、钴、镍等贵金属,单位经济价值高,已经形成成熟的回收产业链(格林美、华友钴业、邦普循环等)。钠电的正负极材料里没有贵金属——钠、铜、锰、铁的回收价值远低于锂、钴、镍。

到二〇二六年初,格林美、华友钴业都没有布局钠电回收。梯次利用理论可行(钠电寿命长,循环六千次后做储能用没问题),但商业案例还非常少。

这意味着钠电在生命周期成本上有一个隐性短板:电池退役后的残值低于锂电。这对储能采购方的决策有真实影响——储能电站设计寿命二十年,电池可能要更换一到两次,每次更换的旧电池处置成本,钠电会比锂电高。

业内的判断是:钠电的回收经济性需要等到规模化以后,碳酸钠 + 硬碳的回收产业链才会形成。这要看二〇二八到二〇三〇年。

钠离子电池负极硬碳与铝箔集流体。硬碳价格从2021年的12万元每吨跌到2025年上半年的2.7万元,四年跌78%(行业资料图)。 — 图源:行业资料图

六、应用场景的真实账:储能扛起六成二,乘用车依旧是配角

讲完产业链上游,下游应用场景是判断钠电真实位置的关键。

把二〇二五年上半年中国钠电出货量按场景拆开——

- 储能:百分之六十二(含电力侧大型储能、工商业储能、户储)

- 电动两轮车 / 换电柜:百分之二十左右(含雅迪、爱玛、新日的钠电两轮车,哈啰、美团换电柜钠电电池包)

- 乘用车:约百分之十(江淮花仙子、奇瑞 iCAR 系列、易威 Yiwei 等小规模车型)

- 商用车 / 低速车 / UPS / 其他:约百分之八(一汽解放钠电商用车、小型物流车等)

储能场景占绝对主导,这跟二〇二二到二〇二三年市场预期"钠电先在乘用车上起量"的判断完全不同。原因前面讲过:储能对长循环、高安全、低成本的要求恰好匹配聚阴离子路线的优势,对能量密度容忍度高。

储能场景的具体落地

二〇二四到二〇二五年中国大型储能领域钠电的真实落地——

- 中国大唐湖北恩施钠电储能项目:百兆瓦时级别,由中科海钠提供电芯,二〇二四年招标,二〇二五年并网。这是中国钠电储能在国家电网上的首批百兆瓦时项目之一。

- 国家电投江苏盐城钠电储能项目:三十兆瓦时,传艺科技供货,二〇二五年上半年并网。

- 三峡集团在内蒙古阿拉善规划的钠电 + 光伏一体化项目(具体兆瓦时规模待二〇二六年招标确认)。

中关村储能产业技术联盟(CNESA)的统计:二〇二五年上半年中国新型储能新增装机中,钠电占比约百分之三到五(具体数字因机构口径略有差异)——还是个位数,但已经从二〇二三年的几乎为零跃升到能被独立统计的程度。

国家政策侧:

- 工信部钠离子电池行业规范条件二〇二四年下半年发布;

- 国家标准 44265-2024 储能站钠电技术规范 二〇二五年三月一日实施——这是钠电在储能场景上有了国家级标准;

- 工信部首台套目录二〇二四年版把钠电储能产品列入——意味着钠电在政府采购、央企招标中获得明确的政策支持。

这些政策不是直接补贴,但通过"标准 + 准入 + 央企招标偏好"三个杠杆,把钠电的市场空间真正撬开了。

两轮车 / 换电柜场景的实际进展

二〇二四到二〇二五年钠电两轮车实际装机的代表案例——

- 雅迪:二〇二四年发布钠电两轮车型号(具体型号需后续核实),主推冬季续航场景。

- 爱玛:跟中科海钠合作的钠电两轮车二〇二五年上半年上市。

- 新日:钠电换电柜业务跟哈啰、美团合作,部分一二线城市试点运营。

两轮车 / 换电柜场景的钠电比例还不高(绝对装机量小、产品 SKU 少),但成长速度极快——二〇二三年这一场景几乎没有钠电产品,二〇二四到二〇二五年突然冒出多家厂商的实际装机。逻辑很简单:两轮车价格敏感度高(每辆车比锂电省一两百元就是大差异)、低温性能要求高(北方冬天锂电衰减严重)、安全性要求高(电池放在用户身边,起火事件直接影响品牌)——三个维度都是钠电的优势区。

乘用车场景:故事先行,量产滞后

乘用车的钠电故事讲得最响,但二〇二五年上半年实际装机不到四兆瓦时(约两百辆车,按一辆车四十千瓦时算)——跟储能的吉瓦时级出货差三个数量级。

主要原因——

- 江淮花仙子、奇瑞 iCAR、易威 Yiwei 等钠电车型,定位是入门级 A0 级电动车,年销售量本身就有限;

- 宁德钠新乘用车版要到二〇二五年十二月才出货,二〇二六年才会有真实装机数据;

- 比亚迪的钠电车型计划公开度不高,何时大规模装车不确定。

预计二〇二六年钠电乘用车装机量会显著提升——尤其是宁德钠新如果按计划在二〇二五年十二月量产、二〇二六年上半年装车,整个乘用车钠电的渗透节奏会从"故事"切到"数据"。但即使如此,乘用车在钠电总出货里的占比,短期内仍然不会超过储能。

商用车 / UPS / 其他场景

- 商用车:二〇二五年六月宁德钠新商用车版在一汽解放量产装车(全球首款),主要面向重卡市场。重卡场景对电池循环寿命、低温性能要求高,跟钠电的优势匹配。

- 低速电动车 / 老年代步车:长期是钠电的潜在大市场(年销量数百万辆),但二〇二五年实际装机仍然有限。

- UPS(数据中心不间断电源):美国 Natron Energy 二〇二五年九月关闭后,全球钠电 UPS 场景几乎空白。中国国内还没有大规模钠电 UPS 装机案例。

- 电动叉车 / 工程机械:还在样品阶段。

把这些场景叠起来看,钠电在二〇二五到二〇二六年这两年的核心战场就是储能 + 两轮车 + 商用车——三个"对成本敏感、对能量密度容忍度高"的场景。乘用车是叙事亮点,但短期不会是出货主力。

电池储能电站现场。储能场景占2025年上半年中国钠电出货量的62%,是真正撑起钠电产业的应用主场(行业资料图)。 — 图源:行业资料图

七、规划 vs 实际:2025 年钠电产能兑现率只有百分之十三

讲完了技术、玩家、产业链、应用场景,最后必须面对一个钠电产业链短期内最尖锐的现实:规划产能和实际投产严重倒挂。

EVTank、起点研究院等机构在二〇二五年末统计的数据——

- 截至二〇二五年底,中国钠电规划产能:约两百七十五点八吉瓦时

- 实际投产产能:约三十六点五吉瓦时

- 兑现率:约百分之十三

这是一个非常刺眼的数字。规划产能里包含了所有公开签约的项目(中科海钠武汉十吉瓦时、比亚迪徐州三十吉瓦时、宁德"钠新"系列、传艺科技扩产、维科技术规划十三吉瓦时等等),但实际能在二〇二五年底之前完成建设并量产的,只有约百分之十三。

为什么兑现率这么低?三个原因——

第一,等真实订单。储能场景虽然在量起,但订单节奏是按央企招标 + 电网项目 + 工商业储能的进度走,不是按上游产能扩张的速度走。规划五吉瓦时产能,如果只有一吉瓦时的真实订单,剩下四吉瓦时就只能停在"规划"。

第二,等技术成熟。硬碳首效、层状氧化物空气稳定性、电解液成本倒挂等卡点,企业不愿在技术不到位时盲目扩产——担心产品出来卖不动或良品率低。

第三,等锂价信号。锂价的走向直接影响钠电的成本竞争力。二〇二五年六月锂价跌到五点八万的时候,钠电相对 LFP 几乎没有成本优势;十二月锂价回到十点八六万、二〇二六年一月十七点四万的时候,钠电相对 LFP 又获得了约百分之十五的成本优势。很多企业的钠电扩产计划是"看锂价决定执行节奏"——这导致规划和实际之间出现弹性差距。

二〇二六到二〇二七的时间线判断

把规划兑现率、技术卡点、应用场景、锂价走势这四件事叠起来看,二〇二六到二〇二七年钠电的真实路径会是这样——

- 二〇二六年:宁德钠新乘用车版二〇二五年十二月开始出货,二〇二六年上半年装车数据落地;中科海钠武汉基地建设;储能场景钠电装机继续以每年百分之百以上的速度增长;EVTank 的最新预测从原本的二〇三〇年四百三十七吉瓦时下调到一百零九点三吉瓦时——这是机构对钠电预期的一次重要回调。

- 二〇二七年:两轮车 / 换电柜钠电渗透加速;储能场景钠电在新型储能装机中占比可能突破百分之十;六氟磷酸钠规模化,电解液成本倒挂消失;硬碳首效有望稳定在百分之九十以上。钠电相对 LFP 的成本优势可能从二〇二六年的百分之十左右,扩大到二〇二七年的百分之十五到二十。

- 二〇二八到二〇三〇年:钠电真正进入大规模商业化阶段。储能场景钠电占比可能突破百分之二十;乘用车钠电主流化(取决于宁德钠新二代是否兑现两百瓦时每公斤);钠电回收产业链开始建立。

但这是乐观情景。悲观情景是——锂价继续在低位运行(如果碳酸锂稳定在十万元以下)、储能场景增速放缓(如果电力侧储能招标增速回落)、硬碳首效卡在八十五百分比、欧美对中国钠电出口设限(美国 IRA + 欧盟 CBAM 的延伸效应)。这些因素任何一个真正发生,钠电二〇二六到二〇二七年的实际装机量都可能比 EVTank 预测低三成到五成。

无论乐观还是悲观情景,有一点是共识的——钠电是慢命题,不是快爆款。它需要五到十年才能跑出真正的规模效应,需要的是技术路线收敛、产业链卡点解除、应用场景规模化三件事同时做出来。锂价飙升不会让它一夜起飞,锂价回落也不会让它一夜消失。

钠电池工业产线现场。截至2025年底中国钠电规划产能275.8 GWh,实际投产36.5 GWh,兑现率约13%(行业资料图)。 — 图源:行业资料图

八、为什么是中国队独自跑通这条产业链?

回到最初的问题:为什么国外的钠电先驱集体熄火,而中国队仍然在批量上量?

把前面六节摊开的事实归拢,可以看出五个结构性条件,是中国独自跑通钠电产业链的真正底座。

第一,完整的锂电产业链可以平滑切换

中国的锂电产业链是全球最完整、规模最大、技术最成熟的——正极、负极、隔膜、电解液、铝箔、铜箔、电芯、PACK、BMS、储能集成,全套环节都有头部玩家。

钠电的产线跟锂电产线兼容度高达百分之八十以上——大部分设备和工序可以直接复用,只需要更换正负极材料和电解液配方。这意味着中国的钠电产能扩张几乎不存在产线学习曲线——决策一旦做出,从启动到出货可以在六到十二个月完成。

国外没有大规模的锂电产线(Northvolt 是欧洲唯一一个,已经破产;Faradion 没有自有产线、靠合作;Natron 自己建产线但规模太小),所以国外钠电的产能扩张本质上是从零开始建电池工厂——这个学习曲线至少需要两到三年,资本压力极大。

第二,原料端的纯碱有结构性绝对优势

中国是全球最大的纯碱(碳酸钠)生产国,年产能三千五百万吨,价格一千五百元每吨;其中内蒙古阿拉善天然碱矿(远兴能源等)的生产成本只有七百到八百元每吨,全球最低。对照碳酸锂八万元每吨——价差五十倍。

这是一个国外完全无法复制的成本优势。欧美的纯碱产能、价格、生产工艺都达不到中国水平。Reliance 收购 Faradion 以后把工厂规划到印度 Jamnagar,部分原因就是印度本土有比较便宜的纯碱供应——但印度的纯碱也比中国贵,且产能远小于中国。

第三,储能场景的规模化采购把钠电的成本曲线拉了下来

中国是全球最大的新型储能市场。二〇二五年中国新增新型储能装机超过五十吉瓦——是全球的一半以上。这个市场对每千瓦时成本极敏感,对能量密度容忍度高,是钠电的天然主场。

钠电在中国能跑出成本曲线,不是技术补贴的结果,是储能采购方真金白银砸出来的规模效应。每一个百兆瓦时级别的储能招标,都给钠电产业链多了一份订单、多了一段产能扩张、多了一段成本下降。这种"市场驱动的规模化",是欧美储能市场(被特斯拉 Megapack、Fluence 锂电方案占据)短期内给不了钠电的。

第四,产学研一体化的速度

中科海钠是中国科学院物理所孵化、华为哈勃投资、跟山西华阳股份合作、最后跟江淮和奇瑞做装车——这条"学术 + 资本 + 产业 + 整车厂"的全链条整合,从二〇一七年起步到二〇二四年量产装车,只用了七年。

这种速度国外学术圈难以复制——Faradion 的核心团队来自英国 Sheffield 大学,但跟英国汽车工业的整合很弱(英国本土早就不剩什么主流车厂);Natron 跟美国数据中心 UPS 行业之间隔着既有供应商的渠道墙;Northvolt 是瑞典本土,但学术资源(瑞典大学)跟它的距离远不如中科海钠 + 中科院物理所的距离。

第五,资本市场的耐心

中国资本市场对钠电的耐心,明显比欧美长。中科海钠从二〇一七年成立到二〇二六年武汉新基地签约,九年时间里持续融资,没出现资金断流。比亚迪、宁德时代用自有现金流支撑钠电研发。地方政府(山西、安徽、湖北等)给钠电基地土地、税收、配套补贴。这套"长期资本 + 国资耐心 + 地方政府支持"的组合,是 Northvolt 在欧洲找不到的——欧洲风投在二〇二四年看到锂价回落后开始撤资,Northvolt 直接断流。

这五个条件叠加起来

完整的锂电产业链可平滑切换、原料端绝对优势、储能场景规模化采购、产学研一体化速度、资本市场耐心——这五个条件任何一条单独存在都不够,但叠加在一起就构成了一个国外短期内无法复制的工业土壤。

钠电不是中国队独自发明的,但钠电产业化所需的产业土壤,目前只在中国存在。这是国外先驱集体熄火、中国队持续上量的真正原因。

中国钠离子电池产业链上下游。从中科海钠、宁德时代、比亚迪三家头部企业到容百、多氟多、贝特瑞等上游材料商,整条产业链已在中国境内成型(行业资料图)。 — 图源:行业资料图

九、结语:钠电不是替补,是中国电池产业链的第二张牌

把这八节合起来看,钠电不是"锂电的备胎",也不是"上一个时代的故事"。它是中国电池产业链在锂电主线之外的第二张牌——一张主要打在储能、商用车、两轮车、低速车这些"对成本敏感、对能量密度容忍度高"的场景里,长期补位、慢慢起量的牌。

这张牌的真实位置——

- 不是替代锂电(短期内做不到能量密度同档,乘用车主流仍是 LFP / 三元);

- 不是赶锂价波动(锂价已经回到正常区间,钠电的成本逻辑不再依赖锂价飙升);

- 不是欧美回收的国际故事(国外先驱集体熄火,钠电的全球叙事已经聚集到中国);

- 而是储能场景的长期补位 + 商用车两轮车低速车的渗透 + 中国电池产业链向下一个时代的工艺纵深。

二〇二五年中国钠电出货约九到二十三吉瓦时(不同机构口径数据有差异),相对全球总电池出货量(超过一千吉瓦时)只占百分之一到二。但储能场景的复合增长率超过百分之百,应用面继续扩展,技术路线还在收敛——这是一个十年命题,不是一年命题。

EVTank 把二〇三〇年全球钠电出货预测从原本的四百三十七吉瓦时下调到一百零九点三吉瓦时——这次下调反映的不是钠电的命题失败,而是机构对"慢命题"的重新校准。一百零九吉瓦时如果兑现,钠电会成为全球电池市场的一个稳定细分品类(约占总量的百分之五到十),主要服务储能场景。

中国电池产业链此刻的位置是这样的——

- 锂电(主线):宁德时代、比亚迪、中创新航、亿纬锂能、欣旺达等头部企业占全球总产能百分之六十以上,是中国制造业最具世界影响力的产业链之一。

- 钠电(补位线):中科海钠、宁德钠新、比亚迪钠电、传艺、众钠、容百钠电正极、多氟多六氟磷酸钠、贝特瑞硬碳等组成完整链条,国外短期内无法复制。

这两条线合起来,构成了中国在全球电池产业的"双牌优势"。锂电赌的是新能源车 + 高端储能的主流市场;钠电守的是储能 + 两轮 + 商用车 + 低速车的成本敏感市场。两张牌不冲突——它们覆盖的客户对成本、能量密度、循环寿命的要求各不相同。国外两张牌都凑不齐:锂电的产能集中在中国,钠电的产业链也聚集到了中国。

天下工厂产业研究院在长期跟踪中国电池产业链时,看到的不是"钠电会不会替代锂电"的二选一命题——而是"中国如何用一套底层工业能力同时跑两条电池路线"的产业纵深问题。这种纵深一旦形成,国外要追上不是技术追赶,而是工业土壤的追赶——后者的时间尺度是十年起步。

经过天下工厂识别确认的中国真实工厂超过四百八十万家,电池这条产业链上下游有几千家在做正负极材料、有数百家在做电解液、有上万家在做电芯组装与储能集成。其中真正能把"钠电正极路线 + 硬碳负极 + 钠盐电解液 + 双面铝箔 + 储能 PACK + 应用场景验证"这一整套同时跑起来的,在公开可查证范围内已经形成一个明确的中国队——而这支队伍在国外的对照阵营里,二〇二五年集体熄火。

需要跟踪中国钠电产业链的实时进展、储能 / 两轮车 / 商用车 / 乘用车场景钠电装机数据、上下游卡点解除时间线,以及中国电池公司的供应链识别清单,可以在天下工厂产业研究院持续关注。对储能集成商、电力央企、新能源车厂、两轮车厂、低速车厂、电池材料厂而言:钠电在二〇二六到二〇二七这两年是从"概念"到"产业大宗"的关键过渡期,比起追着锂价波动,更值得把钠电产业链的关键节点提前布点。

2024年1月,全球首款钠电量产乘用车江淮钇为花仙子开始交付,搭载中科海钠电池。乘用车钠电的"故事先行、量产滞后"在二〇二六年开始转向真实装机(行业资料图)。 — 图源:行业资料图

数据来源与主要参考

本文由天下工厂产业研究院基于天下工厂产业平台的工厂与产业链数据,结合中外公开资料、官方信息与权威机构报告整理、分析。主要数据与事实来源包括:

- 天下工厂产业平台的中国工厂数据库与产业带数据(www.tianxiagongchang.com)

- 中关村储能产业技术联盟(CNESA)新型储能装机统计

- 中国电池工业协会、中国化学与物理电源行业协会公开统计

- 起点研究院(SPIR)钠电产业报告

- EVTank《中国钠离子电池行业发展白皮书》历年版本

- 高工锂电、电池中国网、电车汇等行业媒体相关报道

- 中科海钠、宁德时代、比亚迪、传艺科技、众钠能源、容百科技、多氟多、华阳股份、维科技术等上市公司或公开融资公司的年报、招股书、新闻稿

- 工信部《钠离子电池行业规范条件》、《首台套目录》等政策文件

- 国家标准 国家标准 44265-2024《储能电站用钠离子电池技术规范》

- BloombergNEF、Wood Mackenzie、SNE Research、Benchmark Mineral Intelligence 等国际机构关于电池产业的英文研究报告

- Reuters、Financial Times、Bloomberg、Nikkei Asia、Energy-Storage.News、PV Magazine、ESS-News 关于 Faradion、Northvolt、Natron Energy、Peak Energy、Tiamat 等海外钠电公司的英文报道

- 英文维基百科 Sodium-ion battery、Faradion、Northvolt、Prussian blue analogue、Hard carbon、Layered oxide 等词条

- Nature Energy、Joule、Advanced Energy Materials、Chemical Reviews、Acta Materialia 等学术期刊钠电相关综述与原始研究论文

- 美国地质调查局(USGS)、国际能源署(IEA)关于锂、钠、关键矿物的统计与展望

- 澳大利亚政府首席经济学家办公室矿产价格预测、Benchmark Minerals 锂辉石价格数据

- 上海钢联、SMM、百川盈孚、小牛行研等中文行情数据库的锂、钠、纯碱、铝、铜价格数据