中国半导体 CMP 抛光垫与浆料 2026 — 从陶氏垄断到鼎龙安集双轮国产

产业研究院 | 2026-06-20

第一章 产业全景与 CMP 定义

一、化学机械抛光:连接薄膜沉积与图形化的核心工序

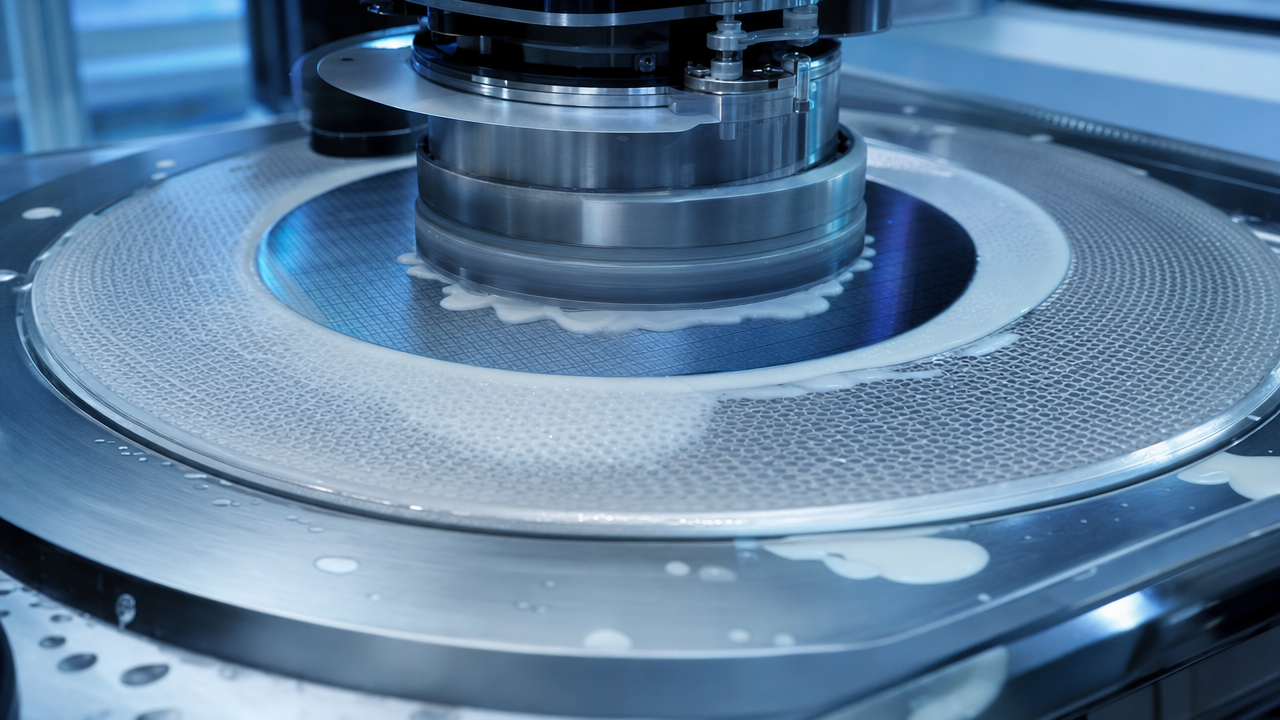

在半导体芯片制造的数百道工序中,化学机械抛光(Chemical Mechanical Planarization,CMP)是连接薄膜沉积与光刻图形化之间不可替代的关键平坦化工序。它的本质,是将化学腐蚀与机械研磨的协同作用精确施加于晶圆表面,在纳米乃至亚埃尺度上将晶圆的局部凸起磨削至亚纳米级平坦度,从而为后续光刻工艺提供满足焦深(Depth of Focus)要求的极端平坦基底。

若无 CMP 工序,现代先进制程半导体器件的多层金属互连结构(铜或铝互连线、钨插塞、硅通孔等)在每一层沉积后都会形成数百至数千纳米的表面起伏,使后续光刻时焦点无法落在平坦基准面上,导致线宽失控和良率崩溃。因此,CMP 不是可选的辅助工序,而是先进制程芯片能够量产的物理前提之一。

CMP 工艺的基本原理:晶圆正面朝下固定在研磨头(Carrier Head)上,在数十转/分钟(rpm)的旋转运动中,被压附于同样旋转的聚氨酯抛光垫(Polishing Pad)表面;与此同时,由纳米磨料粒子、氧化剂、缓蚀剂、螯合剂和 pH 调节剂等多组分配制而成的抛光液(Slurry),通过供液管道源源不断地输送至垫面中心,在晶圆-垫界面之间形成一层薄薄的浆料流体层。在下压力(Downforce)、旋转运动(Linear Velocity)和化学体系(Chemistry)三者的综合作用下,晶圆表面突起部位与磨料粒子及化学品之间的作用更为强烈,优先被去除;凹陷部位受到流体支撑而相对受保护,从而实现全局平坦化(Global Planarization)。整个过程中,磨料颗粒与晶圆表面之间的纳米级机械摩擦(物理作用)与化学氧化/溶解/钝化(化学作用)构成 CMP 材料去除的微观机制核心,两者缺一不可。

为何需要多次 CMP:现代先进集成电路在从衬底到顶层金属的制造过程中,需要经历多达 20—35 次 CMP 步骤,涵盖浅沟槽隔离(STI)氧化层平坦化、多晶硅栅极平坦化、钨插塞(W Plug)平坦化、铜互连(Cu Dual Damascene)的一步铜 CMP 和阻挡层 CMP、层间介电层(ILD)平坦化等多个关键层次。每次 CMP 步骤都对应一种或几种专用的半导体抛光材料(垫和浆料),因此 CMP 耗材的消耗量与芯片制程的先进程度(即 CMP 步骤数)直接正相关——制程越先进,CMP 步骤越多,耗材消耗越大。

二、CMP 耗材在半导体材料中的战略分量

半导体材料是芯片制造的物质基础,横跨硅晶圆、光刻胶、电子特种气体、湿电子化学品、掩膜版、溅射靶材及 CMP 耗材七大核心门类。从全球半导体材料的整体市场结构来看(2024 年全球半导体材料市场约 750 亿美元),CMP 耗材约占 7%—8%,规模约 50 亿—55 亿美元。

这一占比看似不高,但 CMP 耗材的战略重要性远超市场份额本身所能体现的程度,原因在于三点:

其一,高消耗频率。抛光垫是一次性耗材,使用寿命仅约 500—1000 小时(约 1000—2000 片晶圆),对应每月每条 12 英寸产线抛光垫消耗量可达数千片;抛光液亦是即用即弃,无法回收再利用(废浆料中含有磨料颗粒、金属离子和有机溶剂,属危险废物)。高频消耗意味着 CMP 耗材是晶圆厂运营成本中持续且不可压缩的组成部分。

其二,强工艺耦合。CMP 材料(特别是浆料配方)与下游晶圆厂的具体制程窗口(设备机型、制程温度、下压力参数、目标层材质)高度耦合。一旦更换供应商,需要重新进行完整的工艺认证(约 18—36 个月),切换成本极高,形成强客户锁定。

其三,国产替代刚需。在中美科技竞争加剧、出口管制范围持续扩大的背景下,CMP 材料已被中国半导体产业政策纳入重点攻关的国产化方向。无论是国家大基金的定向投资,还是晶圆厂采购政策的"国产化率 KPI",都在推动 CMP 耗材的国产替代以前所未有的速度推进。

三、CMP 耗材的品类全景与产品树

CMP 半导体耗材可细分为以下五大子品类:

(一)抛光垫(CMP Pad)

抛光垫是 CMP 工艺的直接研磨介质,材质以聚氨酯为主。按结构和硬度分类:

硬质聚氨酯发泡垫(Hard Pad):如 DuPont IC1000/IC1010 系列,Shore D 硬度 50—65,表面具有精密微孔结构(孔径 20—100 微米),适用于精密金属层(钨、铜)及氧化物(ILD)的平坦化,是先进制程 CMP 的主力产品。

软质堆叠垫(Soft Stack Pad / Politex):通常由硬质顶层垫与软质泡沫底垫叠合组成,软质底垫作为缓冲层,吸收晶圆面型轮廓带来的压力不均匀性,适用于金属氧化物半导体(CMOS)最终金属化层等对划伤敏感的应用。

固定磨料垫(Fixed Abrasive Pad,FA Pad):将磨料颗粒直接固定在垫体中,减少对浆料磨料的依赖,适用于特定的平坦化应用(如蓝宝石衬底抛光)。

(二)抛光液 / 浆料(CMP Slurry)

CMP抛光液是由纳米磨料、化学添加剂和超纯水组成的精密化学品体系。按应用场景细分:

- 铜 CMP 浆料(Cu Slurry):用于铜互连层(Dual Damascene)中的铜主体去除(Step 1)和铜阻挡层(Ta/TaN)去除(Step 2/3),是 20nm 以下先进节点中用量最大的 CMP 浆料品类。

- 钨 CMP 浆料(W Slurry):用于钨插塞(W Plug)的平坦化,磨料通常为氧化铝,氧化剂为铁离子(Fe³⁺)或过氧化氢(H₂O₂)。

- STI / 氧化物浆料(STI Slurry / Oxide Slurry):用于浅沟槽隔离(STI)工艺中氧化硅(SiO₂)的平坦化,磨料通常为胶体氧化铈(CeO₂),对 SiO₂/Si₃N₄ 高选择比要求极高。

- 铝 CMP 浆料(Al Slurry):用于铝互连线(旧制程)的平坦化,在 8 英寸/成熟工艺晶圆厂仍有用量。

- SiC 专用浆料:用于碳化硅晶圆的外延前衬底抛光和外延后表面抛光,因 SiC 超高硬度而需要特殊配方。

- 先进封装 CMP 浆料:用于 TSV 铜 CMP、RDL 层铜 CMP 以及混合键合(Hybrid Bonding)超平坦化,对 MRR 均匀性和缺陷率要求极端苛刻。

(三)后道清洗液(Post-CMP Cleaning Chemical)

CMP 步骤完成后,晶圆表面不可避免地残留纳米磨料颗粒(尺寸 10—100nm)、有机残留物(络合剂/抑制剂分解物)和金属离子(Cu²⁺、Fe³⁺、Ce³⁺ 等)。若不彻底清除,这些残留物将直接引起接触电阻升高、漏电流增大、良率下降乃至器件失效。后道清洗液分为碱性清洗液(氨水体系、氨基酸螯合体系)和酸性清洗液(氟氢酸稀释体系)两大类,配合 PVA(聚乙烯醇)毛刷旋转清洗(Brush Scrubbing)或超声兆声清洗(Megasonic Cleaning)实现颗粒去除率 >99.9%。代表供应商包括 Entegris(湿化学品)、格林达(国内)、江化微(国内)等。

(四)修整器(CMP Conditioner / Dresser)

修整器(通称金刚石修整盘)用于维持 CMP 垫的工作表面状态。抛光垫在连续研磨过程中,其表面微孔结构会因磨料颗粒和研磨残渣的堆积而逐渐堵塞(称为"垫的玻璃化",Pad Glazing),导致研磨速率(MRR)急速下降。金刚石修整盘通过在垫面施加定向微切削(In-Situ 或 Ex-Situ 修整),恢复垫面的微孔结构和表面粗糙度,维持稳定的研磨性能。

金刚石修整盘的核心技术在于 CVD(化学气相沉积)金刚石涂层工艺和金刚石颗粒在不锈钢基板上的精密固定技术(Brazed 或 Electroplated)。全球市场由 3M(美国)、Entegris/Saesol(韩国)、Kinik(韩国)等少数巨头垄断。国内此领域几乎仍是空白,进口依赖度接近 100%,是 CMP 产业链上最薄弱的国产化环节。

(五)CMP 设备

CMP设备(CMP Tool / Polisher)是执行 CMP 工艺的机台本体,属于一次性资本支出而非消耗品,但因其与耗材体系的深度集成(抛光头设计、浆料供液系统、修整器配置等),是 CMP 产业链不可分割的关键一环。全球市场以应用材料(Applied Materials,Reflexion GT 系列)和荏原(Ebara,F-REX 系列)为双强,KLA 亦有部分产品线;国产龙头为华海清科(688120,Uni-CMP 系列),2022 年国内市场份额超过 31%,是 12 英寸 CMP 设备国产化的主力军。

四、全球 CMP 耗材市场的规模与增长驱动力

市场规模:根据 Research and Markets、Mordor Intelligence 等多家市场研究机构的综合估算,2024 年全球 CMP 耗材市场(含抛光垫、抛光液、修整器及清洗化学品)总规模约 46 亿—55 亿美元,其中:

- 抛光垫:约 18 亿—22 亿美元,2025 年约 19 亿—22 亿美元(CMP 垫市场 2025 年估计约 43 亿美元含设备—否则单垫约 19 亿美元)

- 抛光液:约 20 亿—24 亿美元(2025 年全球 CMP 浆料市场约 21 亿美元)

- 修整器:约 4.2 亿—5.1 亿美元

- 清洗化学品及其他:约 3 亿—5 亿美元

增长驱动力:CMP 耗材市场在 2024—2030 年间的年复合增长率(CAGR)约为 6%—8%,主要驱动力来自:

(1)AI 算力芯片与 HBM 需求爆发:生成式 AI 驱动英伟达、AMD 等 AI 加速器芯片的超高需求,每颗 AI 芯片配套的高带宽内存(HBM)堆栈 CMP 步骤数是传统 DRAM 的 1.4—1.6 倍,直接拉动 CMP 材料的单位需求量提升。

(2)先进制程向 3nm/2nm 演进:每次制程代际切换(5nm→3nm→2nm),单片晶圆的 CMP 步骤数增加 2—5 次,且每步对材料规格的要求更为严苛,单位耗材价值量同步提升。

(3)先进封装(CoWoS/Hybrid Bonding)快速渗透:2.5D/3D 封装技术对 TSV 铜 CMP 和超平坦化 CMP 带来新的需求增量,是 2025—2030 年 CMP 耗材市场增速最快的细分方向。

(4)中国晶圆厂大规模扩产:长江存储、长鑫存储、中芯国际的产能扩张是全球 CMP 材料需求增量的最大单一来源之一,预计 2025—2027 年中国晶圆厂扩产将带动全球 CMP 耗材需求增量的 25%—35%。

(5)SiC 功率半导体市场爆发:新能源汽车和光伏领域对 SiC 功率器件的需求驱动 SiC 晶圆产量快速增长,SiC 专用 CMP 浆料以约 21%—25% 的 CAGR 成为增速最快的子市场。

五、CMP 耗材的消耗成本分析

以一条标准 12 英寸月产 5 万片晶圆的产线为参考基准,CMP 工序的主要耗材年度成本构成估算如下:

- 抛光垫年消耗:约 3000—6000 片/条线/年(取决于产品制程和换垫频率),单价 1000—2000 元(国产)至 1.4 万—2.1 万元(DuPont),年度金额约 300 万—1.2 亿元

- 抛光液年消耗:约 50 万—200 万升,年度金额约 1000 万—1.5 亿元

- 修整器年消耗:约 500—2000 片,年度金额约 100 万—600 万元

- 后道清洗液年消耗:约 5 万—20 万升,年度金额约 50 万—300 万元

这意味着,一条中等规模的 12 英寸先进制程产线,每年在 CMP 耗材上的总支出约 1 亿—3 亿元,对于月产 10 万片以上的超大型产线(如长江存储)则可能超过 10 亿元/年。CMP 耗材成本是晶圆厂材料成本中的关键组成部分,也是采购决策中最具议价动力的环节之一。

第二章 全球格局与中国地位

一、CMP 耗材的全球寡头结构

在半导体材料各细分门类中,CMP 耗材是垄断程度最高的品类之一。与光刻胶(日本 JSR/信越/东京应化三足鼎立)或电子特气(全球前四共享约 80%)类似,CMP 耗材市场的技术壁垒极高,客户认证周期极长,形成了近乎固化的寡头格局。

抛光垫市场:全球市场由 DuPont(陶氏,即 DuPont de Nemours Inc. 旗下电子材料部门)以 75%—80% 的份额绝对主导,第二名 JSR Micro(日本 JSR 旗下)约占 10%—15%,鼎龙股份(中国,2025 年全球份额约 12%)近年来快速追升,三者合计已超过全球市场的 95%。值得注意的是,这种高度集中的市场格局并非一蹴而就,而是经历了数十年的技术积累和客户绑定才最终形成——这正是后来者最大的挑战所在。

DuPont 的 IC1000 系列抛光垫自 1990 年代初问世以来,已在全球几乎所有主要晶圆厂(英特尔、台积电、三星、SK 海力士、铠侠、美光、中芯国际等)完成了数十年的制程认证积累,形成了事实上的工艺标准(De Facto Standard)。任何替代产品要进入这一市场,都必须在客户已有 DuPont 基准的工艺条件下,经历长达 18—36 个月的同步比较验证(Side-by-Side Qualification),方有资格进入采购清单。

抛光液市场:市场格局相对分散,但头部效应同样突出。全球第一为 Cabot Microelectronics(现并入 Entegris,品牌延续为 CMC Materials),约占全球 CMP 浆料市场的 30%—35%,其铜和钨抛光浆料在英特尔、台积电有极高渗透率;其次为 DuPont 电子材料(约 20%—22%)、富士胶片电子材料(Fujifilm Electronic Materials,约 12%—15%)、德国默克(Merck KGaA,旗下 Versum Materials,约 8%—10%)。安集科技(中国)全球市占率约 11%(2025 年数据),已跻身全球 CMP 浆料前五,是本土 CMP 浆料国产化的核心驱动力。

修整器市场:由美国 3M、韩国 Kinik/Saesol(Entegris 已投资入股)、日本 Nippon Steel & Sumikin Materials 等主导,前四家合计约占全球市场的 95%,国内几乎没有具备规模商业化能力的供应商。

清洗液市场:相对分散,国内格林达、江化微、江苏博砚等已实现一定程度的国产替代(中低端清洗液),但高端后道清洗液仍以 Entegris、Versum 等进口品为主。

二、中国 CMP 市场的规模与结构

中国是全球增速最快的 CMP 耗材消费市场。以 2024 年为基准,国内 CMP 材料市场(含进口)规模约 60 亿—75 亿元人民币,占全球总量约 20%—25%。随着国内晶圆厂持续扩产(中芯国际、华虹、长江存储、长鑫存储均有重大扩产计划),2025 年中国 CMP 耗材市场规模预计超过 80 亿元,到 2027 年有望突破 120 亿元,年复合增速显著高于全球平均水平(约 6%),中国市场自身增速约 15%—20%。

从结构上看,中国市场的 CMP 进口依赖程度仍然较高:

- 抛光垫:2024—2025 年进口依赖度约 70%—75%,DuPont 一家在高端节点市场的占有率超过 60%。鼎龙股份主要覆盖成熟制程(28nm 以上),在国内所有制程综合口径下市场份额约 25%—30%。

- 抛光液:进口依赖度约 55%—65%,Cabot/Entegris、Fujifilm、DuPont 三家合计占国内约 50% 份额,安集科技国内市占率超过 50%(以浆料体积计,覆盖成熟至中端制程节点)。

- 修整器:进口依赖度接近 100%,基本全部来自美国 3M 和韩国 Kinik/Saesol。

- 后道清洗液:国产化率相对较高,约 30%—40%,格林达、江化微等已实现一定规模供应。

三、出口管制的阴影与国产替代的外部压力

2018 年以来,中美贸易摩擦和科技竞争不断深化,半导体供应链安全已成为中国芯片产业政策最优先的议题之一。2022 年 10 月,美国商务部发布史上最严格的半导体出口管制规则(针对先进制程设备、EUV 设备及相关软件),2023 年、2024 年进一步扩大管制范围,将更多设备、软件和技术纳入管制体系。

目前,CMP 耗材(抛光垫、浆料)尚未被直接列入美国出口管制清单(EAR / CCL),但这一情况存在随时改变的可能性。事实上,在政策压力的威慑效应下,中国主要晶圆厂(中芯国际、长江存储、长鑫存储等)已普遍将"国产化率"纳入材料采购的核心 KPI,要求主要耗材供应商中国内企业的比例在 2025—2027 年分阶段达到 30%—50% 的目标,部分产线已明确要求"优先采购国产"。

这一政策背景,直接驱动了鼎龙股份和安集科技在客户认证上的加速推进,也使国内晶圆厂愿意接受相对较长的验证期和初期较高的缺陷率,以换取供应链安全保障。

四、国产化率的现状矩阵

| 品类 | 全球市场规模(2025E) | 中国市场规模(2025E) | 中国国产化率(2025E) | 国内主要供应商 |

|---|---|---|---|---|

| 硬质抛光垫(12英寸) | ~19 亿美元 | ~8 亿元人民币 | ~25%—30% | 鼎龙股份 |

| 软质叠层垫 | ~5 亿美元 | ~3 亿元 | ~15%—20% | 鼎龙股份 |

| 铜 CMP 浆料 | ~8 亿美元 | ~12 亿元 | ~20%—25% | 安集科技 |

| 钨 CMP 浆料 | ~6 亿美元 | ~8 亿元 | ~10%—15% | 安集科技、晶禾电子 |

| STI 氧化物浆料 | ~5 亿美元 | ~7 亿元 | ~5%—10% | 安集科技(初期) |

| SiC 专用浆料 | ~1.2 亿美元 | ~0.5 亿元 | <5% | 少量初创 |

| 修整器 | ~4.5 亿美元 | ~3 亿元 | <3% | 几乎无量产 |

| 后道清洗液 | ~3 亿美元 | ~5 亿元 | ~30%—40% | 格林达、江化微 |

| CMP 设备 | ~30 亿美元 | ~20 亿元 | ~30%(国内) | 华海清科 |

五、中国 CMP 材料产业的阶段性发展脉络

中国 CMP 耗材产业的发展,大致经历了以下几个阶段:

2010 年以前:中国 CMP 材料市场几乎完全依赖进口,DuPont(CMP 垫)和 Cabot Microelectronics(CMP 浆料)两家覆盖中国市场超过 85%—90% 的份额,国内企业缺乏技术积累和客户基础。

2010—2018 年:安集科技于 2004 年成立,用近十年的积累于 2011—2014 年实现铜 CMP 浆料在成熟制程(0.13μm—0.25μm)上的初步量产;鼎龙股份于 2015 年前后开始系统布局 CMP 垫,长期处于研发和小批量试产阶段。

2018—2022 年:中美贸易摩擦成为国产 CMP 材料加速发展的"催化剂"。鼎龙股份 CMP 垫在 28nm 节点实现量产并导入中芯国际;安集科技在 28nm 铜 CMP 浆料和铜阻挡层浆料上取得重要突破,实现多家主流晶圆厂导入。国内晶圆厂加大国产材料采购,验证周期主动缩短。

2022—2026 年:两家国内龙头进入规模放量阶段。鼎龙股份 CMP 垫月销量从 2022 年约 3000 片增长至 2026 年 5 万片,实现跨越式成长;安集科技年营收突破 20 亿元,全球市场份额持续提升至 11%。长江存储、长鑫存储的大规模扩产成为最重要的需求驱动力,国产 CMP 材料进入"制程节点拓展 + 产能快速提升"的双轮并进阶段。

第三章 核心技术

一、聚氨酯抛光垫的材料科学与制造工艺

CMP 硬质聚氨酯抛光垫的制造,是精密聚合物化学、微孔结构工程与机械加工的高度集成,也是鼎龙股份打破 DuPont 垄断所必须跨越的核心技术壁垒。

聚合物基础材料体系:

硬质 CMP 垫通常采用热固性聚氨酯(Thermoset Polyurethane)体系。制造流程大致如下:

第一步,将多异氰酸酯预聚体(Prepolymer,通常为 TDI 或 MDI 基)与扩链剂/固化剂(Curative,以 MOCA 为主流)按精确配比混合,在严格控温(通常 70—90°C)条件下进行聚合反应,形成具有特定弹性模量(Young's Modulus 通常 100—500 MPa)和硬度(Shore D 40—65)的聚氨酯基体。

第二步,在聚合过程中引入发泡剂,形成均匀分布的微孔(Micropore)结构。传统工艺采用添加中空微球(Hollow Microspheres,如 3M Scotchlite)的方法,微球在固化过程中形成封闭微孔,孔径通常 30—80 微米;新一代工艺则通过向聚合反应体系中注入受控的非反应性气体(CO₂ 或 N₂),配合精密表面活性剂调控气泡尺寸,实现更小(5—30 微米)且更均匀的开孔结构,有利于浆料流动和研磨残渣排出。

第三步,将固化成型的聚氨酯块材(Bun/Cake)切片(Skiving),得到厚度约 1.5—2.5 毫米的抛光垫本体;再经数控机床(CNC)切削加工出标准化沟槽图案(Groove Pattern),沟槽深度通常 0.3—0.8 毫米,槽宽 0.5—1.5 毫米,间距 1.5—5 毫米,以保障浆料在整个垫面的均匀分布和动态流体行为。

沟槽设计的工程逻辑:

抛光垫的沟槽图案设计是影响 CMP 性能的重要工程参数。主流图案包括:

- 同心圆槽(Concentric Circular Grooves):DuPont IC1000 的标志性设计,有利于浆料在径向方向的均匀扩散,同时利用垫的旋转运动将研磨残渣甩向外侧排出。

- XY 网格槽(XY Cross-Hatched Grooves):提供双向浆料流动路径,在 DRAM 制程中有较高应用,有助于提升片内均匀性(WIWNU)。

- 螺旋槽(Spiral Grooves):结合圆形和径向的优点,兼顾浆料均匀分布和残渣排出。

- DuPont K-Groove 和 Perforated 系列:专为特定应用设计的专有图案,涉及大量专利,是国产垫绕道创新的难点之一。

鼎龙股份在垫体沟槽设计上进行了大量创新,开发了与 DuPont 差异化的多通道微孔结构和复合梯度发泡工艺,以在不侵犯 DuPont 专利的前提下实现同等乃至更优的 MRR 均匀性。

关键性能参数:

CMP 垫的工艺性能由以下核心参数描述:

- 材料去除速率(MRR,Material Removal Rate):单位时间内被去除的材料厚度(Å/min),越高表明研磨效率越好,但需与均匀性和缺陷率综合平衡。

- 片内均匀性(WIWNU,Within-Wafer Non-Uniformity):整张晶圆上各点 MRR 的标准差与均值之比,先进节点要求 WIWNU <5%。

- 缺陷密度(Defect Density):单位晶圆面积上的刮擦(Scratch)、颗粒沾污(Particle Contamination)数量,是限制国产垫进入先进节点的核心门槛。

- 垫的使用寿命(Pad Life):连续研磨小时数或晶圆片数,DuPont 产品通常为 500—1000 小时,国产产品已基本达到同等水准。

- 研磨速率稳定性(Run-to-Run Uniformity):批次间研磨速率的一致性,与浆料化学和修整器配合效果密切相关。

二、纳米磨料:CMP 浆料的材料核心

CMP 浆料的材料去除能力,根本上取决于纳米磨料颗粒的物理化学特性。不同应用场景需要不同种类的磨料,各自在去除机制、去除速率和选择比上存在显著差异:

气相二氧化硅(Fumed Silica,FS):

气相二氧化硅由四氯化硅(SiCl₄)在氢氧焰中水解(火焰水解 Flame Hydrolysis)制得,粒径 5—40 纳米,颗粒表面覆盖丰富的硅羟基(Si-OH),可与多种金属和介电材料的表面基团发生化学相互作用。气相二氧化硅磨料广泛应用于铜互连(Cu CMP)、低介电常数介质层(ILD)及铝互连(Al CMP)浆料中。

气相二氧化硅的生产技术相对成熟,国际主要供应商为德国 Wacker(HDK 系列)、Evonik(Aerosil 系列)和美国 Cabot Corporation(无 Microelectronics 后缀的母公司,TS-530 等)。国内江苏德纳化工、苏州纳微科技等企业已开始涉足半导体级气相二氧化硅生产,但高端品质(粒径一致性偏差 <5%、金属杂质 <1ppb)的稳定供应仍有差距。

胶体氧化铈(Colloidal Ceria,CC):

胶体氧化铈(CeO₂)是 STI 抛光浆料的主流磨料,其核心优势在于对 SiO₂ 的高化学反应活性——Ce⁴⁺/Ce³⁺ 氧化还原对能够与 SiO₂ 表面形成 Ce–O–Si 共价键,实现"化学刷"式超高速 SiO₂ 去除,同时通过聚丙烯酸(PAA)等抑制剂选择性保护氮化硅(Si₃N₄)停止层,将 SiO₂/Si₃N₄ 的材料去除选择比(Selectivity)提升至 >50:1,远高于气相二氧化硅浆料(通常 3—5:1),从而精确控制 STI 工艺的氮化硅消耗量。

胶体氧化铈的制备技术(包括前驱体纯化、共沉淀/水热合成、颗粒尺寸均匀化处理、长期分散稳定性保障)是高端 STI 浆料最核心的技术壁垒之一。日本昭和电工(Showa Denko)、日本触媒(Nippon Shokubai)、三菱化学(Mitsubishi Chemical)等是该领域的主要供应商。中国拥有全球约 80% 的稀土矿石储量,但将矿石级氧化铈加工为 CMP 浆料级高纯胶体氧化铈(纯度 >99.99%,粒径 D50 约 80—150nm,D99 <300nm)的能力仍在追赶中。安集科技 2026 年推出的新品中,已开始使用国产氧化铈磨料,标志着国内供应链在这一方向的重要突破。

氧化铝(Alumina,Al₂O₃):

氧化铝磨料主要用于钨抛光(W CMP)浆料。相较于二氧化硅,氧化铝硬度更高(莫氏硬度约 9)、物化稳定性更好,配合铁离子(Fe³⁺,芬顿反应生成·OH 自由基氧化钨)或高浓度 H₂O₂ 作为氧化剂,实现对钨金属的高效去除。氧化铝浆料的关键挑战是易在晶圆表面引入划伤缺陷(Scratch),对粒径分布的均匀性和去除硬质凝聚颗粒(Large Agglomerates)的能力要求极高。主要供应商包括美国 Almatis(高纯氧化铝)、德国 ALTEO 等。

复合磨料与核壳结构:

新一代 CMP 浆料趋向于采用复合纳米磨料技术,最典型的是氧化铈包覆胶体二氧化硅(CeO₂-Coated SiO₂)核壳结构颗粒,兼顾高 MRR(氧化铈的化学活性)和低缺陷率(二氧化硅核心的机械柔性),被认为是未来铜阻挡层 CMP 和 EUV 后道平坦化浆料的主流磨料形态。Entegris(CMC Materials)在该领域的专利积累已超过 100 项。

三、铜、钨与 STI 抛光液的配方逻辑

不同 CMP 应用场景对浆料配方的要求差异极大,以下重点解析三大核心品类:

(一)铜 CMP 浆料(Cu CMP Slurry)

铜互连 CMP 采用大马士革(Damascene)工艺,通常分三步完成。第一步(Bulk Cu),以高 MRR(500—2000 Å/min)高速去除电镀铜中的大量多余铜;第二步(Cu Overburden),以低 MRR(<100 Å/min)精修铜表面,进入阻挡层;第三步(Barrier),去除阻挡层金属(Ta/TaN)并停止于层间介电层(ILD)。这三步 CMP 所需的浆料配方差异显著,通常由不同产品型号分别覆盖。

铜 CMP 浆料的关键化学成分及其作用:

- 氧化剂(H₂O₂):将铜表面氧化生成 Cu₂O(亚铜)或 CuO(氧化铜),使表面形成可被磨料机械去除的氧化层。H₂O₂ 用量过多会引起铜腐蚀(Corrosion)和表面粗糙化,用量不足则 MRR 偏低。H₂O₂ 的不稳定性(易分解)是浆料存储寿命和批次一致性的主要挑战,通常在浆料使用前混合(Point-of-Use Mixing)或由专用管道二元供液。

- 络合/钝化剂(BTA,苯并三唑):BTA 与铜表面的 Cu²⁺ 形成致密的 Cu-BTA 有机钝化膜,在研磨过程中选择性保护铜凹陷区域(防止 Dishing,即铜互连线中部被过度研磨凹陷的问题)。BTA 浓度的精确控制是铜 CMP 配方的核心难点之一。

- 磨料(气相二氧化硅为主):粒径 20—60nm,通过机械作用去除已被氧化的铜表面薄层。

- pH 调节剂:通常采用酸性体系(pH 2—5),以保障 Cu²⁺ 的溶解性和避免磨料团聚。

铜抛光液是安集科技最先实现量产突破的核心产品,目前国内 28nm 节点铜 CMP 浆料国产化率已超过 20%,向 14nm 节点的推进仍在进行。

(二)钨 CMP 浆料(W CMP Slurry)

钨塞(Tungsten Plug)填充接触孔(Contact Hole)后,需经 CMP 去除多余钨并停止于氧化硅层间介电层。与铜 CMP 不同,钨 CMP 所需的化学品体系更为"激进":

主流配方采用氧化铝磨料(高硬度、高 MRR)配合铁离子氧化剂(通常为硝酸铁 Fe(NO₃)₃)。铁离子与 H₂O₂ 发生芬顿(Fenton)反应生成高活性羟基自由基(·OH),将钨氧化为水溶性钨酸离子(WO₄²⁻),实现化学辅助去除;同时,氧化铝磨料颗粒的机械作用去除钨表面的氧化钨层,形成"化学→氧化层→机械去除→新鲜金属面暴露→化学"的循环去除机制。

钨 CMP 浆料的核心工艺挑战是控制钨凹陷(W Erosion/Dishing)和钨损失(W Loss),两者均对接触电阻产生直接影响。此外,含铁废液的处理(铁离子属重金属污染物)也是环保合规的额外成本。该品类仍以 Cabot/Entegris 为全球领导者,国内安集科技和晶禾电子均在进行验证,国产化率约 10%—15%。

(三)STI 抛光液(STI / Oxide CMP Slurry)

浅沟槽隔离(STI)是现代 CMOS 器件隔离结构的标准工艺,需要在 SiO₂ 填充沟槽后,通过 CMP 将多余的 SiO₂ 磨平至 Si₃N₄(氮化硅)停止层。STI CMP 的核心工艺难点在于:

(1)极高的 SiO₂/Si₃N₄ 选择比要求(通常 >30:1,先进节点甚至需要 >100:1)——否则 Si₃N₄ 停止层被过量研磨,导致有源区暴露,引起器件失效。 (2)高度均匀的全局平坦化(Global Planarization),要求不同密度图案区域(密集区 vs. 孤立区)的 SiO₂ 去除量高度一致,避免"高区残留"(High Area Residual)或"低区凹陷"(Low Area Dishing)。 (3)晶圆内和晶圆间的高度一致性(低 Dispersion),确保批量生产的工艺稳定性。

胶体氧化铈浆料配合聚阴离子型抑制剂(PAA,聚丙烯酸)是 STI CMP 的主流技术路线:氧化铈的高化学活性提供超高 SiO₂ MRR,PAA 的吸附在低突起的 Si₃N₄ 表面形成保护层,选择性大幅提升。但控制氧化铈浆料的长期分散稳定性(防止颗粒团聚造成划伤)和跨批次粒径一致性,是这一方向最核心的工程挑战,也是国产 STI 浆料进入高端制程的最大技术障碍。

四、碳化硅 CMP 的新技术维度

碳化硅(SiC)的莫氏硬度约 9.5,与金刚石(10)接近,远超常规半导体硅(6.5),使得传统硅 CMP 浆料配方完全不适用于 SiC 的抛光。SiC 的 CMP 主要挑战在于:

(1)极低的机械去除速率:常规磨料(二氧化硅、氧化铝)对 SiC 的机械去除效率极低,需要强化学氧化(Chemically Enhanced Polishing)来生成可被磨料去除的软质氧化层(SiO₂ 薄层)。 (2)强氧化性化学品的使用:主流配方采用高浓度过氧化氢(H₂O₂)或高锰酸钾(KMnO₄)配合胶体二氧化硅磨料,通过强氧化将 SiC 表面形成薄 SiO₂ 层,再由磨料去除,MRR 通常在 50—300 Å/min(远低于 Si 的 1000—3000 Å/min)。 (3)刮擦缺陷(Sub-Surface Damage)的控制:SiC 硬度高,任何颗粒团聚或过大磨粒均会在表面留下难以消除的亚表面损伤(Sub-Surface Damage),严重影响外延层的结晶质量。

SiC 专用 CMP 浆料市场 2025 年规模约 1.2 亿美元,CAGR 约 21%—25%,是最具成长潜力的 CMP 新兴子市场。国内 SiC CMP 浆料几乎全部依赖进口(主要来自日本 Fujimi、美国 Cabot)。安集科技和少数初创企业正在布局国产 SiC 浆料,这是未来重要的国产化突破方向。

第四章 产业链上下游

一、CMP 抛光垫的上游供应链解析

(一)聚氨酯原材料

聚氨酯抛光垫的核心原材料包括异氰酸酯预聚体(MDI 或 TDI 基)和聚醚多元醇,属于大宗精细化工原料,国内供给整体充足(万华化学等已是全球主要 MDI 供应商),但半导体级纯度的聚氨酯原料(低金属杂质、高分子量一致性)仍需特殊牌号,存在一定技术门槛。

固化剂 MOCA(3,3'-二氯-4,4'-二氨基二苯基甲烷)是热固性聚氨酯抛光垫的关键固化剂,直接影响垫体的最终硬度、弹性和化学稳定性,国内有重庆中化、四川某精细化工厂等供应,但半导体级超纯 MOCA(金属杂质 <1ppb)的稳定大量供应仍需进一步保障。

(二)中空微球

中空微球(Hollow Glass Microspheres 或 Thermoplastic Microspheres)是抛光垫发泡的关键辅料,其粒径均匀性(D50 和 D99 控制)和球形度直接决定垫体微孔结构的均匀性,进而影响研磨的 WIWNU 指标。全球主要供应商为美国 3M(Scotchlite 玻璃微球)和瑞典 Nouryon / Expancel(热塑性微球)。国内在该方向尚无成熟的半导体级供应商。鼎龙股份已宣布布局抛光垫上游供应链,包括微球在内的关键辅料自制能力正在建立,预计 2026—2028 年实现一定程度的国产化。

(三)背胶与黏合层

抛光垫底部通常有一层压敏胶(PSA,Pressure Sensitive Adhesive)用于固定在 CMP 台板上,以及一层无纺布(如涤纶毡)作为软质缓冲底垫。这些辅材虽然技术壁垒相对较低,但同样需要严格的洁净度管控,以避免引入颗粒污染。

二、CMP 浆料的上游供应链解析

(一)气相二氧化硅

如前章所述,气相二氧化硅是铜 CMP 和 ILD CMP 浆料的核心磨料,生产工艺为 SiCl₄ 火焰水解。全球主要半导体级气相二氧化硅供应商为德国 Wacker(HDK S 系列)、Evonik(Aerosil COK84 等)及美国 Cabot(MS-7 等)。国内技术仍有差距,高端浆料对气相二氧化硅仍有一定进口依赖。

(二)高纯氧化铈前驱体

STI 浆料所需的胶体氧化铈,前驱体来自高纯氧化铈粉末(Ce₂O₃ 或 CeO₂ 粉末,纯度 >99.99%)。中国虽是全球最大的稀土生产国(占全球约 60%—80% 的稀土精矿产量),但将稀土矿加工为半导体级高纯胶体氧化铈(控制颗粒粒径、粒径分布、表面化学和杂质)的精细化工能力,目前仍在培育中。日本昭和电工(Showa Denko,现更名为 Resonac)、日本触媒(Nippon Shokubai)、韩国 UC Material 等是全球主要胶体氧化铈供应商。

(三)高纯氧化铝

钨 CMP 浆料所需的高纯氧化铝磨料,全球主要供应商为美国 Almatis(Condea/Sasol 前身)、法国 ALTEO、德国 Baikowski 等,国内氧化铝产量虽大,但高纯度(总杂质 <100ppm)、超细粒径(D50 200—500nm)且窄粒径分布的半导体级氧化铝供应商数量有限。

(四)化学助剂

CMP 浆料中的化学助剂(缓蚀剂 BTA、氧化剂 H₂O₂、螯合剂 EDTA/BTA、pH 缓冲剂、非离子/阴离子表面活性剂等)大多属于成熟精细化工品,国内供给充足,技术门槛相对较低,是 CMP 供应链中国产化最顺利的环节。

(五)超纯水(UPW)

CMP 浆料生产需要大量 18.2 MΩ·cm 级超纯水,这对浆料工厂的水处理系统提出了极高要求。超纯水供应商(EDI/RO/TOC 控制设备)国内已有多家成熟企业(如慧迪(HD Water)等),超纯水不构成供应链瓶颈。

三、中游制造工艺

抛光垫的制造流程

鼎龙股份硬质 CMP 抛光垫的核心制造流程:聚氨酯预聚体精密混料(双组分计量混合,温度精确控制在 ±1°C)→ 微球/气体发泡(均匀化处理)→ 模具中聚合固化(约 16—24 小时)→ 固化块切片(精密金刚石锯,切片厚度误差 <0.05mm)→ 表面粗糙化处理(砂纸/磨削)→ CNC 沟槽加工(槽型精度 ±0.05mm)→ PSA 背胶贴合→ 质检(MRR 测试片、WIWNU 测试、外观检验)→ 包装出货。

软质抛光垫(Stack Pad)则采用湿法成型(Wet Coagulation)工艺,将聚氨酯溶液涂覆于基布上,经凝固浴(DMF/水体系)置换脱溶剂后形成具有多孔微结构的软质垫层,再与背衬无纺布贴合,工艺与合成革类似(鼎龙股份的传统业务之一,正好形成技术迁移优势)。

浆料的制造流程

安集科技的 CMP 浆料核心制造流程:磨料颗粒分散制备(气相二氧化硅或氧化铈的超声/研磨分散→粒径筛分→稳定性评估)→ 化学助剂溶液配制(BTA、氧化剂、缓冲剂等)→ 磨料与化学品混合均化(高剪切混合器,严格温控)→ 粒径检测(DLS 粒径仪,D50/D99 确认)→ pH 调节与最终配比确认→ 高精度过滤(0.2μm 或 0.1μm 终端过滤,去除大颗粒聚集体)→ 无菌分装(洁净间 Class 100 以上)→ 成品质检(MRR 测试、选择比测试、颗粒计数)→ 低温储运。

四、下游晶圆厂的认证流程

CMP 材料进入晶圆厂需经历严格的多阶段认证程序:

阶段一(Sample Evaluation,样品评估,1—3 月):供应商提供少量样品,晶圆厂实验室在标准测试台上进行初步性能评估(MRR、选择比、缺陷密度初评),通过后进入正式验证阶段。

阶段二(Engineering Qualification,工程验证,6—12 月):在晶圆厂产线机台上进行中等批量(通常 500—2000 片晶圆)的工程验证,评估 MRR 稳定性、批间重现性、缺陷率,与 DuPont/Cabot 基准品进行 Side-by-Side 对比,确认良率影响。

阶段三(Production Qualification,生产验证,6—12 月):在晶圆厂量产条件下进行大批量(5000—20000 片晶圆)验证,覆盖不同批次、不同设备机台的一致性评估,确认产品在量产条件下的稳定性和可靠性。

阶段四(Approved Supplier List 进入及采购):通过全部验证阶段后,供应商进入晶圆厂的 ASL(Approved Supplier List),可签订正式采购合同,通常初期分配 10%—20% 的采购份额,逐步提升至战略供应商级别。

整个认证流程从首次接触到正式量产供货,通常需要 18—36 个月,先进节点(≤14nm)可能更长。这一漫长周期构成了 CMP 材料市场最高的进入壁垒,也解释了为何国产 CMP 产品即便在实验室性能上已达到或接近国际标准,市场份额的提升仍然是一个以年计的过程。

第五章 下游应用

一、12 英寸先进制程晶圆代工:CMP 需求的最大引擎

12 英寸晶圆厂是全球 CMP 耗材最大的需求来源,其中先进制程(≤28nm)产线的需求尤为关键,因为制程越先进,单片晶圆的 CMP 步骤越多,对高端耗材的单位价值量需求越大。

国内主要需求节点:

中芯国际(SMIC):中国最大的晶圆代工企业,覆盖 0.35μm 至 14nm 的全系制程,在北京、上海、深圳、天津、南京等地拥有多个生产基地,12 英寸月产能合计超过 25 万片。中芯国际是鼎龙股份 CMP 垫的最重要客户,也是安集科技抛光液的主要国内客户。其 14nm 产线(FinFET 工艺)是目前国内 CMP 材料国产化率提升的核心战场。

华虹集团(HHGroup / Hua Hong Semiconductor):国内第二大晶圆代工企业,旗下华虹宏力(上海)专注于 8 英寸成熟制程,华虹无锡 12 英寸产线于 2023—2024 年量产,专注于 55nm—90nm 的特殊工艺(嵌入式非易失性存储、功率半导体等)。CMP 耗材消耗量适中,国产化率相对较高(成熟制程门槛低)。

长江存储(YMTC,长鑫 Memory,注:此处指 Yangtze Memory Technologies Corp.):武汉,3D NAND 闪存制造商,128 层和 192 层产品已量产,2025 年宣布"史诗级扩产",一季度营收超 200 亿元,产能目标大幅提升。3D NAND 制造工序极为复杂,CMP 步骤数超过常规逻辑芯片,是国内 CMP 耗材用量最大的单一工厂之一。

长鑫存储(CXMT,Changxin Memory Technologies):合肥,DRAM 制造商,LPDDR4X 和 LPDDR5 已实现量产,2025—2026 年大规模扩产至月产超 30 万片 DRAM 晶圆(覆盖 25nm—19nm 制程节点),铜互连 CMP 需求巨大。

2025—2026 年,长江存储和长鑫存储的合计新增 12 英寸产能,将带动国内 CMP 耗材需求新增约 20 亿—30 亿元人民币,是驱动国内 CMP 耗材市场高速增长的最核心因素。

二、8 英寸晶圆厂:成熟制程的稳定基本盘

8 英寸(200mm)晶圆厂主要生产 0.13μm—0.35μm 成熟制程芯片,应用涵盖微控制器(MCU)、模拟芯片、电源管理 IC、IGBT、MOSFET、射频前端等。CMP 步骤数约为 5—15 次/片,对 CMP 材料的规格要求相对宽松,是国产 CMP 材料最早实现突破的细分市场。

国内主要 8 英寸晶圆厂包括:士兰微(杭州,功率半导体)、华润微(重庆、无锡,功率/模拟)、扬杰科技(扬州,分立器件)等,合计产能约 200 万片/月以上(8 英寸当量)。这些企业的 CMP 材料国产化率已相对较高(30%—50%),是国内 CMP 供应商建立客户关系和积累工艺数据的重要起点。

三、化合物半导体:以 SiC 为核心的新兴增长极

碳化硅(SiC)功率半导体:

中国 SiC 功率半导体产业正处于高速扩张期,以三安光电(SiC MOSFET 器件和衬底)、天岳先进(SiC 衬底)、露笑科技(SiC 衬底和外延)、中微公司旗下 SiC 相关业务、泰科天润等为代表的企业正在快速扩大产能。

SiC 晶圆 CMP 需求节点包括:①衬底减薄与抛光(研磨后 CMP 终抛);②外延前衬底最终表面预处理(CMP 精抛);③器件制造中的介质层和金属化层平坦化(标准 CMP)。每颗 SiC 芯片所需的 CMP 耗材价值量约为同规格硅芯片的 3—5 倍(因为 SiC 极高硬度导致耗材磨损更快),使得 SiC 成为 CMP 单位附加值最高的应用场景之一。

氮化镓(GaN):

GaN 功率器件和射频器件(如 5G 基站功放)同样需要 CMP 工艺(蓝宝石/硅衬底上 GaN 外延后平坦化),需求量相对较小,但随着 GaN 向 6 英寸/8 英寸衬底迁移,CMP 需求亦将持续增长。

四、先进封装:TSV、RDL 与混合键合的增量

先进封装技术(Advanced Packaging)正在成为后摩尔定律时代提升算力密度的核心路径,其中多种封装形式对 CMP 有特殊需求:

硅通孔(TSV,Through-Silicon Via)CMP:在 2.5D/3D 堆叠封装(如 HBM 内存)中,TSV 铜柱电镀填充后需要通过 CMP 去除多余铜并平坦化顶面,对 MRR 均匀性和缺陷率的要求类似于逻辑芯片的铜互连 CMP,但晶圆厚度更薄(约 30—50μm),对机械冲击的容忍度更低,对 CMP 垫的弹性和平坦度均匀性要求更高。

重分布层(RDL,Redistribution Layer)CMP:在高密度扇出封装(HD-FO)中,RDL 的铜线宽已缩小至 2μm 以下,需要精密的铜 CMP 控制 Dishing 和 Erosion,配方要求与先进逻辑芯片铜 CMP 相似。

混合键合 CMP(Hybrid Bonding CMP):混合键合是目前集成密度最高的 3D 集成技术,要求两片晶圆的键合面平坦度 TIR(Total Indicated Runout)<0.5nm(约为常规 CMP 要求的 1/10),是目前最极端的 CMP 应用场景。这要求专用的超低缺陷浆料(粒径更小,颗粒计数 >0.1μm 需 <50 个/mL)和超软垫(硬度极低,Shore D <30),目前几乎完全由 Cabot/Entegris 和 DuPont 供货,国产商尚无法介入。预计到 2029 年,混合键合 CMP 将成为 4 亿—6 亿美元规模的独立子市场。

五、LED 与光电器件:国产 CMP 的早期训练场

LED(蓝宝石衬底、GaN 外延片)、激光器(InP、GaAs 衬底)及光通信器件的衬底抛光需要 CMP 工艺,但规格要求相对宽松,是国产 CMP 材料在半导体领域最早实现批量供应的细分市场。三安光电、华灿光电、澳洋顺昌等大型 LED 企业,均已采购一定比例的国产 CMP 材料(部分来自安集科技的早期产品),为国产 CMP 供应商积累了宝贵的工艺数据和客户信任度。

第六章 主流玩家盘点

一、陶氏(DuPont):CMP 垫市场的绝对霸主与历史沿革

DuPont 旗下电子材料部门是全球 CMP 抛光垫市场无可争议的领导者,以 75%—80% 的份额统治全球市场。但这一主导地位,是通过数十年的并购整合与持续技术演进才最终确立的。

历史沿革:

- 1970s—1980s:美国 Rodel Inc.(罗德尔公司)开发了聚氨酯 CMP 垫的早期原型,随着半导体行业引入 CMP 工艺(IBM 首创,1980 年代中期),Rodel 的 IC1000 系列成为行业公认的标准产品。

- 1999 年:全球精细化工巨头 Rohm and Haas(罗姆哈斯)以约 5.27 亿美元收购 Rodel,将 IC1000 产品线纳入 Rohm and Haas Electronic Materials CMP 业务(简称 RHEM CMP)。收购后,RHEM 在 IC1000 基础上持续开发 IC1010、Politex、OptiVision 等扩展系列,进一步巩固了在抛光垫市场的垄断地位。

- 2009 年:陶氏化学(Dow Chemical)以约 185 亿美元收购 Rohm and Haas,IC1000/RHEM CMP 业务由此并入陶氏旗下电子材料部门(Dow Electronic Materials)。

- 2017—2019 年:陶氏与杜邦(E.I. du Pont de Nemours)合并为陶氏杜邦(DowDuPont),随后拆分为 Dow(化工/材料)、DuPont(特种材料/电子)和 Corteva(农业)三家独立公司。CMP 电子材料业务归属新的 DuPont 电子材料(DuPont Electronics & Industrial)部门,至今延续。

- 2024 年:DuPont 宣布将电子材料业务(含 CMP 垫)计划独立拆分上市,以聚焦半导体材料核心战略,进一步提升 CMP 业务的资本运作灵活性。

产品体系:DuPont CMP 垫的主要产品系列包括 IC1000(标准硬垫,最广泛使用)、IC1010(高去除率硬垫)、Politex(软质堆叠垫)、OptiVision Pro(新一代光刻/EUV 兼容垫)等,各有专利保护,覆盖从 130nm 到 <3nm 的全制程节点。

二、Entegris / CMC Materials:CMP 浆料的全球新龙头

2022 年 7 月,Entegris(全球半导体过程材料和过程控制解决方案提供商)以约 66 亿美元完成对 CMC Materials(即 Cabot Microelectronics 于 2021 年更名后的公司)的收购,创下半导体耗材领域有史以来最大的单笔收购纪录。

CMC Materials / Cabot Microelectronics 是全球最大的 CMP 浆料供应商,成立于 1999 年(从 Cabot Corporation 分拆上市),年营收约 12 亿美元(2021 年)。其铜 CMP 浆料、钨 CMP 浆料和 STI 氧化铈浆料均是全球细分市场的领导者,与英特尔、台积电、三星、SK 海力士的长期供应协议构成坚实的客户基础。

此次整合完成后,Entegris 形成了从 CMP 浆料、CMP 垫(CMC Materials 的垫业务)、后道清洗化学品、过滤与纯化系统到 CMP 浆料输送设备的全链条覆盖,与 DuPont 在 CMP 整体解决方案领域形成正面竞争。2024 年,Entegris 将其从 CMC 继承的部分半导体高纯度工艺化学品业务以 7 亿美元出售给富士胶片,但对 CMP 浆料核心业务影响不大。

三、JSR Micro:日本半导体材料的 CMP 垫支柱

JSR Micro 是 JSR 集团(日本半导体材料和特种化学品巨头)旗下的 CMP 材料品牌,是全球 CMP 抛光垫的第二大供应商(全球份额约 10%—15%),主要客户集中于日本(铠侠/東芝存储、Renesas、Sony Semiconductor)和韩国(三星、SK 海力士)。JSR 的 CMP 垫在 DRAM 制程中具有较高渗透率,以高均匀性和稳定的长期供应能力著称。

2023 年,日本产业革新机构(JIC,Japan Industrial Corporation)以约 4.4 亿美元完成对 JSR 的私有化收购,将其纳入日本政府扶持半导体材料产业的战略框架,战略定位调整为"日本先进半导体材料自给自足"的核心支柱之一。这一背景意味着 JSR 的半导体材料战略(包括 CMP 垫)将进一步向日美联盟靠拢,在对华供应上存在潜在的政策限制风险。

四、富士胶片电子材料:CMP 浆料的低调第三极

富士胶片电子材料(Fujifilm Electronic Materials)是全球 CMP 浆料约 12%—15% 份额的低调持有者,专注于铜和低介电常数介质 CMP 浆料,在台积电、三星等先进节点逻辑芯片产线中有较高渗透率。

2024 年,Fujifilm 从 Entegris 收购了其半导体高纯度工艺化学品业务(约 7 亿美元),进一步扩大了其在半导体湿化学品领域的覆盖范围。随着台积电成为全球唯一能够量产 2nm/1.4nm 的晶圆代工企业,紧密支持台积电先进节点 CMP 的 Fujifilm,其战略地位将进一步提升。

五、默克 / Versum Materials:欧洲一极在 CMP 浆料市场的布局

德国默克(Merck KGaA)于 2019 年以约 58 亿美元收购美国 Versum Materials(2018 年从 Air Products 气体分离业务独立出来的特种半导体化学品公司)。Versum 旗下的 CMP 浆料产品线涵盖铜、钨和介质层 CMP,在美国(英特尔)、欧洲(STMicroelectronics)和台湾(台积电、力晶等)客户中有一定渗透。整合后,Merck 旗下电子材料部门(Electronics Materials Division)成为 CMP 浆料市场的第四大玩家。

六、鼎龙股份(300054):国产 CMP 垫的奠基者与扩张者

湖北鼎龙控股股份有限公司是中国唯一量产 12 英寸 CMP 硬质抛光垫的企业,也是打破 DuPont 全球垄断格局的最重要力量。公司创立于 1999 年(湖北武汉),早期主营打印机碳粉和感光鼓,是 HP、三星、富士施乐等打印机品牌的国际级耗材供应商。

转型半导体材料:鼎龙股份自 2015 年前后开始系统布局半导体 CMP 材料,以打印耗材积累的高分子材料和精密制造经验为基础,向聚氨酯 CMP 垫延伸。前期历经约 4—5 年的研发与小批量试产(2015—2019 年),于 2019—2020 年实现 CMP 硬质抛光垫在中芯国际等主流晶圆厂的初步导入,2021—2022 年进入快速放量阶段。

核心业绩:

- 2024 年营收:33.38 亿元(同比 +25.1%),归母净利润:5.21 亿元(同比 +134.5%)

- 2024 年 CMP 抛光垫营收:7.16 亿元(同比 +71.5%)

- 2024 年 CMP 抛光液+清洗液营收:2.15 亿元(同比 +178.9%)

- 2025 年 CMP 抛光垫营收:约 10.91 亿元(同比 +52.3%)

- 2025 年半导体板块(CMP 垫+液+清洗液)合计营收:约 20.86 亿元,占公司总营收约 57%

- 2026 年 Q1:CMP 硬质抛光垫月产能提升至 5 万片(年化约 60 万片)

产能布局:

- 武汉本部:CMP 硬质抛光垫,2026 年 Q1 月产能 5 万片(年化 60 万片)

- 潜江园区:CMP 软质抛光垫,现有两条湿法成型生产线(年产能 50 万片),2026 年 6 月宣布新建第三条软垫生产线(投资 3000 万元,新增 30 万片年产能),专攻玻璃基板 CMP 垫和大尺寸垫(>2m 直径)

客户覆盖:中芯国际(28nm/14nm 导入)、华虹集团、长江存储、长鑫存储、华海清科配套等,据公司公告覆盖国内约 90% 本土晶圆厂。

上游延伸:2026 年宣布布局抛光垫上游供应链(微球等关键辅料),进一步降低供应链脆弱性并压缩原材料成本。

资本计划:正在研究香港二次上市可行性,以支撑国际化扩张战略和进一步资本融资需求。

七、安集科技(688019):国产 CMP 浆料的先行者与平台化扩张

安集微电子科技(上海)股份有限公司成立于 2004 年,创始团队来自美国和台湾的半导体材料行业,专注于 CMP 抛光液的研发与商业化,是中国 CMP 浆料国产替代的第一批开拓者。2019 年在科创板上市(股票代码 688019),是科创板首批上市的半导体材料类公司之一。

核心技术积累:安集科技在 CMP 浆料配方化学、磨料分散技术和质量控制上深耕超过 20 年,积累了超过 300 项有效专利(截至 2025 年),覆盖铜 CMP、钨 CMP、STI/氧化物 CMP、铜阻挡层 CMP 及后道清洗液等全品类,是国内唯一真正具备"全品类覆盖"能力的 CMP 浆料供应商。

核心业绩:

- 2024 年 CMP 抛光液营收:约 20.4 亿元(同比 +32%)

- 2024 年功能性湿电子化学品营收:约 4.53 亿元(同比 +64%)

- 2024 年合计营收:约 25 亿元

- 全球 CMP 浆料市场份额:约 11%(2025 年数据,2026 年 4 月公告突破 11%)

- 国内 CMP 浆料市场份额:超过 50%(体积口径,覆盖中低端制程节点)

最新进展:2026 年,安集科技推出采用国产氧化铈磨料的新型铜及铜阻挡层 CMP 浆料,完成全品类钨抛光液解决方案,并在全球市场份额上继续稳步提升。公司正在积极推进台积电、三星等国际客户的验证,探索国际收入的增量空间。

八、华海清科(688120):CMP 设备的国产龙头

华海清科(天津华海清科股份有限公司)是中国领先的 CMP 设备制造商,主导产品为 12 英寸 CMP 研磨机台(Uni-CMP 系列),已覆盖 14nm—130nm 制程节点。

市场地位:2022 年,华海清科在国内 CMP 设备市场份额达 31.9%,12 英寸成熟制程(28nm 以上)市场份额超过 46%,在国内已属领先;2024 年上半年营收约 14.97 亿元(同比 +21.2%),反映了国内晶圆厂扩产带动的设备需求持续旺盛。公司 CMP 设备营收 5 年间增长约 69 倍,是国内增速最快的半导体设备企业之一。

华海清科的战略意义在于:作为 CMP 设备的国产龙头,其在国内晶圆厂的高速放量,直接拉动配套国产 CMP 耗材(鼎龙的垫、安集的液)的联合导入需求,形成国产 CMP 全链条(设备+耗材)协同替代的积极循环。

九、晶禾电子、江化微、格林达、上海新阳:第二梯队的细分布局

晶禾电子(834639,北交所):专注于 CMP 浆料和显影液,在钨 CMP 浆料领域实现一定程度的国产突破,产品已进入部分国内晶圆厂验证或小批量供应阶段。晶禾电子体量相对较小,但技术方向明确,是安集科技之外最值得关注的 CMP 浆料国产新兴力量之一。

江化微(603078):总部位于江苏省江阴市,主营湿电子化学品(清洗液、刻蚀液、稀释剂等),涉足部分 CMP 后道清洗液供应。2025 年上半年营收约 3.35 亿元(同比 +18.2%),在湿化学品国产化上保持稳健增长。

格林达(603931):总部位于浙江省临安市,主营 TMAH 显影液和半导体清洗液,已进入中芯国际、华虹、长鑫存储、长江存储的供应体系,是国内湿电子化学品领域最重要的龙头之一。格林达在 CMP 后道清洗液方向同样有产品布局,但营收规模相对较小。

上海新阳(300236):上海,以铜/镍电镀液(Electroplating Solution)和表面处理化学品为主,涉足部分 CMP 浆料,CMP 相关营收占比较小,以电镀液为核心业务。

第七章 国产替代分级地图与天下工厂数据库洞察

一、国产替代的三级分类框架

在评估中国 CMP 耗材的国产替代进程时,需要采用精准的分级框架,以准确区分不同子品类在技术成熟度、客户渗透深度和市场规模上的实质差异,避免将成熟制程的已有突破与先进节点的漫长攻关混为一谈。

第一级:量产替代(成熟制程,≥28nm,国产化率 20%—50%)

此类产品已完成晶圆厂核心认证,进入 ASL(Approved Supplier List),实现持续批量供货:

- CMP 硬质抛光垫(28nm 及以上制程),鼎龙股份主导,在中芯/华虹/长江存储/长鑫存储已实现稳定量产供应

- 铜 CMP 浆料(28nm 及以上),安集科技主导,已覆盖主要 12 英寸晶圆厂的成熟制程产线

- 铜阻挡层浆料(28nm),安集科技初步量产

- 后道清洗液(成熟制程),格林达、江化微稳定供应

- 8 英寸全制程 CMP 材料,多家国内企业已实现较高比例覆盖

第二级:导入验证(中端制程,14nm—28nm,国产化率 5%—20%)

此类产品已进入晶圆厂验证阶段,部分批次实现小规模量产,但尚未成为主流采购对象:

- CMP 硬质抛光垫(14nm 制程),鼎龙 2025—2026 年推进验证,部分批次已实现量产,良率仍有提升空间

- 铜 CMP 浆料(14nm),安集科技在推进中

- 铜阻挡层浆料(14nm 节点),安集科技验证中

- 钨 CMP 浆料(28nm 节点),安集科技/晶禾电子认证中,部分已试用

- STI 氧化铈浆料(28nm 节点),安集科技初期验证,国产化率极低

- SiC 专用 CMP 浆料(初期),少数企业样品验证

第三级:仍高度依赖进口(先进节点,≤14nm,国产化率 <5%)

此类产品国内企业几乎尚未进入,技术差距仍显著:

- EUV 后道超平坦化抛光垫(≤7nm 节点),几乎全部 DuPont

- 混合键合 CMP 浆料(Hybrid Bonding),几乎全部 Cabot/Entegris

- 高端 STI 氧化铈浆料(≤14nm),Cabot/Entegris 主导

- 金刚石修整器(≤14nm 配套),几乎全进口(3M/Kinik/Saesol)

- 先进铜 CMP 浆料(≤7nm 极低 Dishing 规格),Fujifilm/Entegris 主导

二、本平台数据库:480 万家工厂的 CMP 产业链洞察

本平台收录了中国 480 万家在产工厂的全量结构化制造业数据,针对 CMP 产业链的多维度检索,可以提炼出以下关键洞察:

抛光垫生产工厂分布(检索关键词「抛光垫」,命中 39 家):

数据库共收录 39 家具有抛光垫相关生产能力的工厂,涵盖聚氨酯制品、精密研磨材料、特种高分子材料等多类企业。从地域分布看,主要集中于广东(光学/电子研磨材料产业集群)、浙江(精密制造配套)、江苏和湖北。关键发现是:在 39 家工厂中,具备 12 英寸晶圆厂量产级 CMP 硬垫能力的,仅有鼎龙股份一家,这清晰印证了国内 CMP 硬质抛光垫市场几乎为单一供应商(鼎龙)主导的高度集中格局,与日本(JSR)和美国(DuPont)的情况类似,技术壁垒将市场天然聚拢到极少数具备完整工艺能力的企业。

抛光液生产工厂分布(检索关键词「抛光液」,命中 63 家):

数据库收录 63 家抛光液相关企业,但半导体级 CMP 浆料生产商不超过 10 家,大量企业属于光学玻璃抛光、金属抛光、蓝宝石抛光等传统行业的抛光液供应商,与 CMP 半导体级产品有本质差别。半导体 CMP 浆料的"有效供应商池"在国内远小于表面数字所呈现的,反映了该行业的深层次技术壁垒:不是每家"抛光液公司"都能制造半导体级 CMP 浆料。

湿电子化学品生态(检索关键词「湿电子化学品」,命中 44 家):

44 家企业主要集中于江苏(苏州、江阴、常州)、上海、广东(东莞、深圳)等半导体产业集聚区,呈现出明显的区域聚集效应。这与湿化学品生产对纯化设施(超纯水、洁净室)、危化品许可和客户proximity(近客户布局以降低运输风险)的高度依赖性直接相关。格林达(浙江)、江化微(江苏江阴)、苏州博砚(苏州)等均在这些区域的核心地带运营。

半导体耗材供应商全景(检索关键词「半导体耗材」,命中 165 家):

165 家企业构成中国半导体耗材行业的全景图,但真正能够供应 CMP 相关材料的不超过 20 家,其余分布于光刻胶辅料、气体配件、石英件、光罩、靶材等其他耗材品类。这一分布揭示了 CMP 材料在整个半导体耗材生态中的相对稀缺性,也印证了 CMP 材料国产化尚处于初期阶段的行业判断。

修整器相关工厂(检索「修整器」,命中 15 家):

在 15 家相关企业中,真正能够制造 CVD 金刚石修整器的不超过 3—4 家,且均处于研发或小批量试制阶段,尚未实现晶圆厂量产认证导入。修整器的国产化进程,是目前 CMP 全产业链中最滞后的一环,需要重点政策支持和专项投资攻关。

三、CMP 产业链的区域生态与配套网络

基于数据库分析,中国 CMP 产业链的地域生态呈现以下结构:

武汉光谷(湖北):鼎龙股份(CMP 硬垫)本部,依托武汉光谷半导体材料与器件产业集群,配套有武汉华中科技大学材料系、武汉理工大学等高校科研资源,以及长江存储(武汉)等关键客户proximity,形成产学研用的协同生态。

上海浦东/闵行(上海):安集科技(CMP 浆料)总部及主要研发中心,中芯国际(上海临港/松江)为其最重要的关键客户。上海是国内最密集的半导体材料研发聚集地,聚集了多家 CMP 相关初创企业。

苏州/常州/无锡/江阴(江苏):湿电子化学品(格林达、江化微、苏州博砚)和配套辅料企业聚集地,毗邻华虹无锡、中芯北方(天津)的运输节点,形成长三角 CMP 配套生态。

天津滨海:华海清科(CMP 设备)总部及制造基地,与中芯天津产线保持紧密合作,且辐射环渤海地区的晶圆厂客户(中芯天津、京东方半导体等)。

第八章 价格带与商业模式

一、CMP 抛光垫的价格结构与经济逻辑

DuPont 产品定价:DuPont IC1000 系列标准 30 英寸(约 760mm)直径硬质 CMP 垫,市场参考价约为 2000—3000 美元/片(约人民币 1.4 万—2.1 万元),IC1010 高去除率型约 2500—3500 美元/片,Politex 软垫约 600—1500 美元/片。DuPont 的抛光垫定价中包含了品牌溢价、认证壁垒溢价和持续工艺技术服务支持的费用,维护了长达 30 年的高定价能力。

鼎龙股份产品定价:鼎龙 CMP 硬质抛光垫的市场价格约为 1000—2000 元人民币/片(约 140—280 美元),约为 DuPont 同类产品的 10%—20%。这一价格优势是国内晶圆厂在成本压力下选择国产 CMP 垫的核心驱动力,也是鼎龙在竞争初期快速获取客户份额的关键手段。随着国产化率提升和产品性能追赶,鼎龙 CMP 垫的定价预计将逐步向 300—500 美元/片区间爬升。

总使用成本(TCO)分析:晶圆厂在评估 CMP 垫的经济性时,不仅看单价,还需计算总使用成本,包括:使用寿命(每片垫研磨多少晶圆片)、每片晶圆的 MRR 稳定性(决定产能利用率)、缺陷率(影响良率)以及换垫/修整器的人工成本。鼎龙产品的 TCO 在 28nm 制程已基本接近 DuPont(单价优势弥补了可能存在的寿命差异),这是其从"成本替代品"演进为"真正战略替代品"的关键里程碑。

二、CMP 浆料的价格结构

CMP 浆料按体积(升)或重量(千克)计价,不同品类价格差异极大:

| 浆料品类 | 进口产品价格区间 | 国产产品价格区间 | 安集科技估算均价 |

|---|---|---|---|

| STI 氧化铈浆料 | 80—250 美元/升 | 40—100 美元/升 | ~60 美元/升 |

| 铜 CMP 浆料(Step 1) | 20—60 美元/升 | 15—40 美元/升 | ~25 美元/升 |

| 铜阻挡层浆料(Barrier) | 50—150 美元/升 | 30—80 美元/升 | ~45 美元/升 |

| 钨 CMP 浆料 | 30—100 美元/升 | 20—60 美元/升 | ~35 美元/升 |

| SiC 专用浆料 | 150—500 美元/升 | 暂无成熟国产品 | — |

| 后道清洗液 | 5—20 美元/升 | 3—12 美元/升 | ~5 美元/升 |

安集科技 2024 年 CMP 抛光液营收约 20.4 亿元,对应年销售量约 6000 万—8000 万升浆料(加权均价约 25—35 元/升),是国内最大的 CMP 浆料销售商。

三、商业模式:长合同、JDA 与 VMI 三角

CMP 耗材的商业模式因其高客户粘性和供应链安全属性,已高度"订阅制化",主要体现在以下三个维度:

长期框架协议(Long-Term Agreement,LTA):主要晶圆厂与核心 CMP 材料供应商签订 1—3 年框架采购协议,锁定价格区间、供货量和交付条件。对于战略性供应商,合同中往往包含供货优先权(Priority Supply)条款,保障在半导体材料紧缺周期下的产能分配。鼎龙股份和安集科技均与中芯国际、长江存储等主要客户建立了此类 LTA 关系。

联合开发协议(Joint Development Agreement,JDA):针对新制程节点(如 28nm→14nm→7nm)的 CMP 工艺开发,晶圆厂与材料供应商往往签订 JDA,共同投入研发资源,合作开发专属配方或垫型设计。JDA 一旦形成,供应商会针对客户特定工艺条件(特定机型、特定下压力参数)进行专属优化,形成高度的工艺绑定,使竞争对手极难切入。

供应商管理库存(Vendor-Managed Inventory,VMI):部分晶圆厂采用 VMI 模式,由 CMP 材料商在厂区附近或客户仓库内保持 4—8 周的安全库存,按实际消耗结算,降低晶圆厂的库存管理压力和因缺料导致的停线风险。鼎龙股份已在中芯国际、长江存储等客户处推行类似 VMI 机制,进一步强化了客户关系。

四、供应商议价能力分析

CMP 材料供应商的议价能力,与其在晶圆厂 ASL 中的地位和替代难度直接相关:

- DuPont(CMP 垫唯一主供):在先进节点(≤14nm)具有近乎垄断的议价地位,晶圆厂对 DuPont 的谈判筹码极为有限。

- Cabot/Entegris(浆料第一大供):在钨 CMP 和先进铜 CMP 领域同样具备强势议价能力,但在成熟制程受国产品的竞争制衡。

- 鼎龙股份:目前主要以价格优势争取份额,议价能力相对有限;但随着份额提升和替代选择减少,未来有空间逐步提升价格。

- 安集科技:国内唯一全品类 CMP 浆料供应商的地位赋予其一定议价能力,但全球市场 11% 的份额不足以对 Cabot/Entegris 形成实质性议价压力。

第九章 典型客户案例

一、鼎龙股份 × 中芯国际:从"实验品"到"战略供应商"的蜕变

鼎龙股份与中芯国际(SMIC)的长期合作,是中国 CMP 垫国产替代进程中最具代表性和最具说服力的商业案例,清晰呈现了一款国产半导体材料如何从无到有、从边缘补充到核心战略供应商的演进轨迹。

合作起点(2018—2020 年):鼎龙最初在中芯国际内部被定位为"备选供应商",仅在 DuPont 供货紧张或价格谈判筹码需要时小批量试用,用量极低。这一阶段,中芯国际对国产 CMP 垫的核心质疑集中于两点:片内均匀性(WIWNU)能否达到 DuPont 基准的 <5%,以及连续使用的批间重现性能否保障量产稳定性。

突破阶段(2020—2022 年):在中美贸易摩擦加剧和国产化压力驱动下,中芯国际加大了对鼎龙 CMP 垫的验证投入,在北京 N1 产线的 28nm 节点产品上开展大批量(5000 片以上)平行验证(Side-by-Side)。经过约 18 个月的系统验证,鼎龙 CMP 垫的 28nm 节点良率达到约 98.5%(接近 DuPont IC1000 的约 99%),成本比 DuPont 低约 40%,从"验证期"正式进入"份额提升期",采购比例从 5% 提升至 15%—20%。

深化阶段(2023—2025 年):随着中芯国际多个产线扩产(南京 SN1、SN2 量产)以及向 14nm FinFET 工艺的规模化推进,鼎龙在中芯国际的 CMP 垫采购份额进一步提升,28nm 制程国产垫占比已提升至 25%—35%,同时 14nm 制程的验证工作持续推进。2025 年,鼎龙已从"重要备选供应商"演变为中芯国际 CMP 垫体系中的"战略供应商之一",与 DuPont 并列进入 ASL 双主供体系。

当前状态(2026 年):据悉,中芯国际内部有明确的 2026—2027 年目标,要在成熟制程(28nm 以上)产线上将国产 CMP 垫(主要为鼎龙)的比例提升至 40%—50%,以对冲 DuPont 的定价压力和供应链风险。中芯国际的扩产产能(尤其是 28nm PMIC/CIS/RF 等成熟制程产品线)将持续带动鼎龙的订单规模增长。

二、安集科技 × 长鑫存储:铜 CMP 浆料国产化的最重要样本

安集科技与长鑫存储(CXMT)的合作,是中国铜 CMP 浆料国产替代最重要的商业成功案例,也体现了"客户战略绑定 + 技术共同开发"的国产 CMP 材料深度合作模式。

长鑫存储的特殊性:作为中国唯一具备规模 DRAM 制造能力的企业,长鑫存储所生产的 LPDDR4X/LPDDR5/HBM 等产品,对铜互连 CMP 工艺的要求极高——DRAM 的铜互连线宽随制程演进(38nm→25nm→19nm)不断缩小,对 Dishing 控制、选择比和缺陷率的要求日趋严苛,与先进逻辑芯片的 CMP 挑战等量齐观。

合作进程:安集科技约从 2019 年开始与长鑫存储的工艺团队开展联合开发(JDA),针对长鑫存储特定产线机台(荏原 Ebara CMP 机台为主)和工艺参数,定制化开发铜 CMP 浆料配方。经历约 3 年的反复优化迭代,于 2022 年实现批量导入,2023—2024 年进入稳定量产供应阶段。目前,长鑫存储铜 CMP 浆料的国产化比例(安集为主)估计已超过 30%,铜阻挡层浆料国产化率亦在持续提升。

放量预期:长鑫存储 2026—2027 年扩产计划(月产能目标超过 30 万片 DRAM 晶圆,覆盖 25nm 节点)将直接带动铜 CMP 浆料的需求大幅增长,安集科技的对长鑫存储供货量预计将在 2025 年基础上增长 50%—80%,形成强烈的正反馈效应。

三、华海清科 × 鼎龙/安集:设备-耗材协同替代的联动效应

在中国半导体 CMP 产业链中,华海清科(CMP 设备)、鼎龙股份(CMP 垫)和安集科技(CMP 浆料)三者之间形成了天然的协同联盟,共同推进 CMP 工艺的国产全链条替代。

协同机制:华海清科的 CMP 机台在国内晶圆厂导入时,往往需要与之配套的 CMP 耗材(垫和浆料)在相同机台上进行验证。国产机台(华海清科 Uni-CMP)与国产耗材(鼎龙垫、安集浆料)在共同验证时存在优化协同空间,使三者形成"国产全套组合"的一体化解决方案,降低了晶圆厂采用全套国产 CMP 方案时的综合技术风险。

实际案例:部分国内晶圆厂在采购华海清科的新 CMP 机台批次时,明确在采购合同或技术附件中要求"优先采用鼎龙/安集等国产耗材进行初始设定(Recipe)建立",形成了设备-耗材的联合采购捆绑(Bundle)。这种捆绑策略尤其在新产线建设时最为有效,因为新产线没有历史工艺惯性,国产 CMP 全套方案的导入阻力最小。

数据佐证:2025 年,华海清科 CMP 机台的国内交付量同比增长约 30%,与此同时,鼎龙股份 CMP 垫的存储领域订单金额同比增长 60% 以上,两者增速高度吻合,间接印证了"国产 CMP 设备-耗材联动替代"效应的存在。

四、鼎龙 × 长江存储:存储扩产红利的最强受益者

长江存储是鼎龙股份 CMP 垫在存储领域最重要的客户,也是国内 CMP 耗材需求增长最强劲的单一需求源。

3D NAND 闪存的制造工艺极度复杂,192 层 3D NAND 从晶圆到成品需要超过 1000 道工序,其中 CMP 步骤数约为常规逻辑芯片的 1.5—2 倍,单片晶圆的 CMP 耗材消耗量更大。长江存储 2025 年的"史诗级扩产"(目标季度营收超过 200 亿元,产能翻倍),直接带动鼎龙存储领域订单金额同比增长超过 60%,是鼎龙 2025 年 CMP 垫营收同比增长 52.3% 的最重要贡献者。

预计 2026—2027 年,随着长江存储持续扩产至月产能 30 万片以上(3D NAND),鼎龙从长江存储获得的年度 CMP 垫订单金额有望突破 5 亿元,成为鼎龙单一客户营收贡献的历史最高纪录。

第十章 投融资与并购

一、鼎龙股份:资本驱动的半导体平台化战略

鼎龙股份的资本运作路径清晰,以"扩产融资 + 业务多元化 + 国际资本市场布局"三轨并行,支撑其从打印耗材企业转型为半导体材料平台公司的战略目标。

定向增发与扩产融资:2022—2025 年间,鼎龙股份通过 A 股定向增发、可转债等方式累计融资约 15 亿—20 亿元,主要投向:①武汉 CMP 硬质抛光垫生产线分阶段扩产(从月产 1 万片逐步提升至 5 万片);②潜江园区软质抛光垫第二条、第三条生产线建设;③半导体材料研发中心扩建(提升 14nm 及以上高端节点研发投入)。

业务多元化:除 CMP 材料外,鼎龙股份旗下还包括:

- 打印耗材(碳粉、感光鼓):传统利润基本盘,年营收约 12 亿—15 亿元,提供稳定现金流

- OLED 材料(有机发光材料):面向 OLED 显示面板供应链,战略布局"芯屏并举"

- 锂电材料:少量布局,规模较小

香港 IPO:鼎龙股份已于 2025—2026 年推进香港上市可行性研究,一旦完成,将使其获得国际资本市场融资能力和国际化品牌背书,有助于进一步开拓海外(台积电、三星等)客户的验证通道,以及在全球 CMP 垫市场中向第三大供应商的目标迈进。

二、安集科技:高研发投入的内生增长路径

安集科技的资本战略与鼎龙形成互补。公司始终以持续高研发投入(研发费用占营收约 10%,2024 年约 2.5 亿元)为核心,驱动配方迭代和技术边界拓展,优先追求技术深度和质量一致性,而非单纯追求规模快速扩张。

2019 年科创板 IPO 募资约 9.14 亿元,主要用于上海 CMP 抛光液生产基地二期工程扩建和研发中心建设;此后通过 2021 年科创板定增募资约 12 亿元,用于上海浦东制造基地三期工程扩产和新产品(STI 高端浆料、SiC 浆料)研发突破。2024—2026 年,公司继续扩大中试实验室产能,加速推进全球化验证(主要为台积电、三星等 Tier-1 国际客户),以期在 2027—2030 年内将全球市场份额从 11% 提升至 15%—20%,跻身全球 CMP 浆料前三。

三、DuPont 旗下 CMP 业务:并购整合史回顾

DuPont 旗下 CMP 抛光垫业务是一系列并购整合的产物:

- 1990 年代初:Rodel Inc. 开发出以 IC1000 为代表的聚氨酯 CMP 垫产品,并在半导体行业引入 CMP 工艺过程中迅速成长为行业标准提供者。

- 1999 年:Rohm and Haas(精细化工巨头)以约 5.27 亿美元收购 Rodel,将 IC1000 产品线纳入旗下 Rohm and Haas Electronic Materials CMP 技术部门,通过品牌和渠道整合进一步扩大市场主导地位。

- 2009 年:Dow Chemical(陶氏化学)以约 185 亿美元收购 Rohm and Haas,CMP 垫业务随之并入陶氏旗下电子材料部门(Dow Electronic Materials)。

- 2017—2019 年:陶氏与杜邦合并为 DowDuPont(2017),随后分拆为三家独立公司(2019):Dow(大宗化工)、DuPont(特种材料+电子)、Corteva(农业),CMP 垫业务归属新 DuPont 旗下电子材料与产业部门(Electronics & Industrial)。

- 2024—2025 年:DuPont 宣布将电子材料业务独立拆分(2025 年前后完成),单独上市的电子材料公司将持有 CMP 垫、互连材料、光刻材料等核心资产,使 CMP 垫业务的战略价值和资本配置更加聚焦透明。

四、Entegris 并购 CMC Materials:行业整合里程碑

2021 年 12 月,Entegris 宣布以约 66 亿美元现金+股票并购 CMC Materials(Cabot Microelectronics 更名后);2022 年 7 月完成交割,是半导体耗材行业迄今为止规模最大的单笔并购。

此次并购的战略意义在于:Entegris 原本聚焦于半导体材料输送与纯化(洁净容器、过滤器等),通过收购 CMC 将产品线延伸至 CMP 浆料和 CMP 垫,形成从材料生产到输送到平坦化耗材到清洗化学品的完整 CMP 价值链,使其在 CMP 综合解决方案领域直接与 DuPont 正面竞争。

整合后,Entegris 成立"先进平坦化解决方案(Advanced Planarization Solutions,APS)"事业部,专门整合 CMC 的 CMP 浆料、CMP 垫和电子化学品业务。Entegris 2024 年将半导体高纯度工艺化学品部分业务(约 7 亿美元)出售给 Fujifilm,聚焦 CMP 核心业务。

五、中国 CMP 耗材产业的投资逻辑与退出机制

从资本市场角度看,中国 CMP 耗材产业的投资逻辑具有以下核心特征:

高壁垒、慢起效:CMP 耗材属于典型的"慢复利赛道",客户认证壁垒极高,但一旦进入 ASL 则具有极强的客户粘性(续约率接近 100%),长期收益可观。早期投资者(如进入鼎龙、安集的产业基金)已于 2022—2024 年收获显著回报。

成长可见性高:国内晶圆厂扩产计划(2025—2030 年 5 年资本支出超过 2000 亿元人民币)为 CMP 耗材提供了高度可见的收入增长路径,是 A 股/科创板半导体材料赛道中确定性最强的板块之一。

国产替代溢价:在外部政策环境(出口管制威胁)和内部政策驱动(国产化率 KPI)双重加持下,国内 CMP 耗材龙头享有较高的估值溢价(PE 倍数通常高于全球同类公司),反映了市场对其国产替代红利的充分定价。

第十一章 政策与标准

一、中国半导体材料政策支持体系

大基金三期(国家集成电路产业投资基金三期):2024 年成立,注册资本约 3440 亿元,是国内有史以来最大规模的半导体产业投资基金,投资重点涵盖芯片设计、制造、封测及材料与设备。相比前两期,大基金三期更加重视半导体材料和关键耗材的自主可控,CMP 耗材(特别是修整器和先进节点浆料的突破)被列为重点投资方向。

科技创新基金与地方配套:国家科技部设立的"新一代半导体材料专项"对 CMP 浆料、高端抛光垫等卡脖子材料设立专项课题,由安集科技、中科院上海硅酸盐研究所等牵头承担;湖北省、武汉市对鼎龙股份所在的光谷半导体材料产业园区配套土地资源和建设补贴;上海浦东新区对安集科技等科创板龙头给予企业所得税优惠(高新技术企业 15% 优惠税率)。

首台套/首批次政策:工业和信息化部推行的"首台套重大技术装备推广应用"政策,将部分 CMP 关键耗材(如国产 CMP 垫首次导入先进节点产线)纳入保险补偿机制,由保险公司为晶圆厂首次采用国产 CMP 耗材导致的工艺异常风险提供保险赔付,实质上降低了晶圆厂采用国产材料的前期风险成本,是推动 CMP 耗材国产化最有力的直接政策工具。

进口替代补贴:部分省级政府对晶圆厂采购认定合格的国产 CMP 材料给予额外的采购补贴(通常为采购金额的 5%—15%),进一步刺激了国内晶圆厂的国产化采购积极性。

二、行业标准与知识产权体系

SEMI 标准体系:SEMI(国际半导体产业协会)制定的半导体材料标准是全球通行的权威技术规范,覆盖 CMP 浆料的粒径测试方法(SEMI MF1726)、CMP 垫的机械性能规范(SEMI M82 等)及 Post-CMP 清洗化学品的化学纯度要求(SEMI C79 等)。国内 CMP 材料企业的产品均需满足相关 SEMI 标准,安集科技和鼎龙股份均已参与部分 SEMI 标准委员会的中国区工作,并积极推动 SEMI 标准对国内制造条件的适配。

国家标准规范:国内针对半导体湿电子化学品建立了 G1—G5 五级纯度分级标准(G5 为最高级,对应超高纯半导体级,金属杂质控制在 ppb 级),相关国家标准(国家标准第 40290 号等系列标准)对清洗液、刻蚀液、显影液等湿化学品的技术规范有明确规定。CMP 浆料国家标准的制定正在推进中,由安集科技、鼎龙股份等行业龙头参与起草,标准发布后将对国内 CMP 材料市场的质量门槛形成显著提升。

知识产权布局与专利竞争:

CMP 领域的全球专利竞争极为激烈,DuPont 在 CMP 垫领域拥有超过 1000 项有效专利(覆盖垫体配方、微孔结构、沟槽设计、固化工艺等各个环节),Cabot/Entegris 在 CMP 浆料领域同样拥有数百项核心专利(磨料合成、配方化学、选择比控制等)。国内企业在进行仿制和创新时,必须在充分规避现有专利的同时,积累自主知识产权。

截至 2025 年,安集科技有效专利超过 300 项,鼎龙股份 CMP 相关专利超过 200 项,已基本构建起覆盖自身核心产品线的专利保护体系,但在专利数量和质量上与国际巨头仍有较大差距,专利诉讼风险(特别是进入海外市场时)仍是一个潜在风险因素。

三、环保与安全监管

CMP 耗材的生产和使用涉及多类危险化学品,受到严格的环保和安全监管:

危险化学品许可:浆料生产中使用的 H₂O₂(高浓度)、铁离子盐(硝酸铁/硫酸亚铁)、BTA(苯并三唑,微量有机毒物)等均属危险化学品,需持有危化品生产许可证和储存许可证,生产设施须满足防爆、泄漏预防、废液处置等安全要求。

纳米颗粒废液处置:CMP 废浆料(含纳米磨料颗粒、金属离子、有机残留物)属于危险废物(Hazardous Waste),须委托有资质的危废处置企业依规处理,不得直接排放。废液中的氧化铈(Ce³⁺)、铁离子(Fe³⁺)、铜离子(Cu²⁺)等均具有生态毒性,处置不当将造成严重的水体污染。

清洗液废水处理:Post-CMP 清洗液(TMAH、氨水、氟化铵体系)废水的中和处理,以及含氟废水的专项处理,是晶圆厂环保投入的重要组成部分,也是 CMP 材料供应商需要配合客户提供的技术支持内容之一。

第十二章 趋势与本研究院研究员判断

一、AI 超级周期驱动 CMP 进入"二次加速"

生成式 AI 的爆发,正在以非线性方式重塑全球半导体需求格局,其中对 CMP 耗材的拉动效应尤为深刻:

路径一:AI 芯片(GPU / NPU)本身的 CMP 强度增加。每颗 H100 / B200 级 Nvidia GPU 的 CMP 步骤数,因 TSMC N3/N4 先进制程而超过 30 步/片;相比 10nm 时代节省约减少 5—8 步,实际每步对材料的价值量需求更高(先进节点浆料和垫单价更贵)。

路径二:HBM 内存对 CMP 强度的倍增效应。每颗 B200 配套 8 颗 HBM3E 内存堆栈,每颗 HBM3E 含 8—12 层 DRAM die,TSV+混合键合的工艺复杂度使 HBM 的 CMP 步骤数约为常规 DRAM 的 1.5—2 倍。随着 HBM 出货量以约 60%/年的速度增长,对 CMP 材料的拉动是乘数效应。

路径三:AI 数据中心资本支出的传导。2026 年全球数据中心资本支出预计超过 5000 亿美元(含 AI 服务器、基础设施、网络等),直接对应 H100/B200/Blackwell 等 AI 芯片的持续高需求,进一步拉动晶圆厂扩产和 CMP 耗材的需求。

预计 AI 驱动因素将在 2026—2028 年额外贡献全球 CMP 耗材市场约 15%—20% 的需求增量,超出历史基础增速。

二、先进封装与混合键合:CMP 的下一个"前沿战场"

传统制程节点微缩正在面临物理极限,芯片性能提升的核心路径正在从"制程节点演进"转向"先进封装集成"。这一范式转变对 CMP 耗材市场意味着全新的增量空间:

CoWoS(Chip on Wafer on Substrate):台积电 CoWoS 技术将 GPU Die 和 HBM 内存整合在同一晶圆中转层(Interposer)上,中间层硅 Interposer 的制造需要多次精密 CMP 步骤(TSV 铜 CMP、硅减薄 CMP 等)。随着 CoWoS 封装量从 2024 年的约 20 万套/月扩产至 2026 年的约 50 万套/月,对应的 CMP 耗材需求显著增加。

混合键合(Hybrid Bonding)CMP:混合键合要求两片晶圆表面的 TIR <0.5nm,是对 CMP 平坦度要求最极端的应用,也是未来 3D 封装(包括 3D DRAM、3D Logic)的基础工艺。目前混合键合 CMP 材料(超低缺陷浆料 + 超软垫)几乎全部由 Cabot/Entegris 和 DuPont 供应,国内企业几乎无法介入——这正是未来 5—10 年中国 CMP 材料技术突破中最值得关注、也最有可能产生颠覆性机会的方向。

三、SiC CMP:电动化红利中的国产突破新机遇

2025 年全球新能源汽车销量有望突破 3000 万辆,SiC 功率 MOSFET 是电动汽车主逆变器(Traction Inverter)的核心功率器件,每辆主流电动汽车配备约 1—3 颗 SiC 模块。随着 SiC 渗透率持续提升(全球 SiC 器件市场 2030 年预计达 80 亿美元以上),SiC 晶圆产量将快速增长,配套的 SiC 专用 CMP 浆料市场(2025 年约 1.2 亿美元,CAGR 约 21%—25%)将成为 CMP 材料中增速最快的子市场。

对于国内 CMP 材料企业,SiC 浆料是难得的"绿地机会"——全球市场尚未形成高度固化的垄断格局(不同于 Si CMP 浆料由 Cabot/Entegris 等长期主导),国内安集科技、少数初创企业及高校研究所正在紧锣密鼓地开展研发,有望在 2027—2030 年实现国产 SiC CMP 浆料的规模突破,先于其他 CMP 品类实现"国产主导"。

四、本研究院研究院的综合研判

综合产业数据、企业公告和市场调研结果,天下工厂产业研究团队对中国 CMP 耗材产业的 2026—2030 年作出以下研判:

研判一:鼎龙股份 2028 年 CMP 垫收入将突破 25 亿元

驱动逻辑:①长江存储/长鑫存储扩产持续拉动,②14nm 节点验证完成后新增份额导入,③第三条软垫生产线(30 万片/年)于 2026 年末建成,软垫营收 2027 年起加速,④玻璃基板 CMP 垫(下一代先进封装 ABF/玻璃基板产线需求)首批量产。2026 年预计 CMP 垫营收约 14 亿—16 亿元,2028 年突破 25 亿元,到 2030 年有望达到 35 亿—40 亿元。

研判二:安集科技 CMP 浆料全球市占率 2028 年将突破 15%

驱动逻辑:①国内晶圆厂扩产带来规模基数持续提升,②铜及铜阻挡层浆料向 14nm 延伸,③钨 CMP 浆料国产化占比提升,④2026 年国产氧化铈磨料配方落地,推动 STI 浆料初步量产导入,⑤海外(台积电/三星)验证进程推进,部分国际客户收入确认。2026 年安集 CMP 浆料营收预计约 25 亿—28 亿元,全球市占率约 12%—13%,2028 年突破 15%。

研判三:修整器国产化将是 2026—2030 年最大的产业空白

修整器(金刚石修整盘)仍处于几乎全部进口的状态,国内不超过 4 家企业在进行研发,均未实现晶圆厂量产认证导入。修整器国产化需要同时攻克 CVD 金刚石涂层技术、金刚石颗粒精密固定工艺和修整参数优化三大技术难题,预计最早 2027—2028 年才有望出现国产修整器的小批量量产导入案例。这是 CMP 产业链国产化进程最明显的"短板",需要专项技术攻关和资本支持。

研判四:出口管制风险仍是 CMP 耗材最大的黑天鹅事件

当前 CMP 耗材不在美国出口管制清单上,但若未来出口管制扩大至浆料/垫/修整器,将对国内晶圆厂供应链安全构成重大冲击(特别是高端 STI 浆料、修整器的进口依赖性高)。这一低概率高影响的"黑天鹅"风险,是中国 CMP 耗材国产替代保持紧迫性和投入力度的最重要外生动力。无论管制是否落地,国内企业加速突破的战略逻辑均成立。

研判五:2026—2027 年将是中国 CMP 耗材产业的规模化拐点年

综合以上各项分析,研究团队判断,以鼎龙股份 2026 年第三条生产线投产、安集科技国产氧化铈浆料量产为标志,2026—2027 年将是中国 CMP 耗材产业从"初步替代"迈向"规模化放量"的关键拐点年。国内 CMP 垫国产化率预计 2027 年超过 35%,浆料国产化率(国内市场)预计超过 30%,整体 CMP 耗材年度进口金额首次出现下降,标志着国产替代从"破局"走向"主流化"。

第十三章 风险

一、DuPont 技术反扑与专利护城河

面对鼎龙股份在成熟制程上的持续侵蚀,DuPont 并非被动防御,而是在商业和技术两个维度同步反制。

商业层面:DuPont 对中国市场的 CMP 垫进行策略性降价,针对 28nm 制程产品的优惠幅度据悉曾达 20%—35%,有效拖慢了鼎龙在部分客户处的份额提升速度;同时,DuPont 通过强化与中国主要晶圆厂的长期框架合同(LTA)锁定,以提前续约的方式阻止鼎龙快速渗透。

技术层面:DuPont 以加快高端 CMP 垫(EUV 兼容垫、混合键合超低缺陷垫)的迭代节奏来拉大与国产品的技术代差,使晶圆厂在高端产线上难以找到可替代选择;同时,DuPont 在中国申请了大量 CMP 垫结构专利(2020 年以来在华专利申请量显著提升),为未来的潜在专利诉讼预设阵地。

鼎龙股份需要通过持续的研发投入(每年营收的 8%—10% 用于 R&D)和专利规避创新来应对这一技术和法律双重挤压。

二、Cabot/Entegris 在中国浆料市场的价格防御

安集科技在国内铜 CMP 浆料上的份额增长,已引起 Cabot/Entegris 的高度关注。在全球半导体材料竞争日趋激烈的背景下,Cabot/Entegris 可能采取以下反制措施:

(一)针对中国客户的差异化定价:对中国晶圆厂的浆料价格进行单独优惠(Selective Discount),以牺牲部分利润维护份额; (二)扩大在华本地化服务(增设应用工程师团队、在华仓库),提升本土化服务能力以抵消安集的proximity优势; (三)在技术援助(Technical Support)和联合开发(JDA)上加大投入,强化与关键晶圆厂的技术粘性,提高安集渗透的难度; (四)对特定技术领域发起专利诉讼(概率相对较低,但不能排除),以法律手段阻碍安集向高端 STI 浆料市场推进。

三、上游材料的"卡脖子"风险链

国产 CMP 材料的上游原材料依然存在若干薄弱环节,构成中长期的供应链脆弱性:

气相二氧化硅磨料:高端 CMP 浆料(铜 CMP、ILD)对气相二氧化硅的粒径一致性和化学纯度要求极高,目前国产产品(德纳化工、纳微科技等)在半导体最高规格(粒径 D99 <100nm,金属杂质 <0.5ppb)上与德国 Wacker/Evonik 仍有差距,高端铜 CMP 浆料对进口气相二氧化硅仍有一定依赖。

胶体氧化铈前驱体:如前所述,半导体级高纯胶体氧化铈(粒径 D50 约 100nm,D99 <300nm,Ce 纯度 >99.99%,其他稀土元素杂质 <10ppm)的稳定制备技术,目前在国内尚未完全实现产业化,高端 STI 浆料的氧化铈磨料仍有一定进口依赖(日本昭和电工/Resonac 为主要来源之一)。

固化剂 MOCA:半导体级 MOCA 的金属杂质控制和稳定供应,是 CMP 抛光垫制造的关键原材料风险点,目前国内超纯级 MOCA 的供应稳定性仍需强化。

中空微球(聚氨酯发泡):精密度高的中空微球(粒径 D50 偏差 <5%)目前主要来自美国 3M,国产化仍处于初级阶段,是鼎龙上游供应链中最需要解决的"近距离依赖风险"之一。

四、客户集中与认证周期风险

从鼎龙股份的客户结构来看,其 CMP 垫收入高度依赖少数几家晶圆厂大客户(中芯国际、长江存储、长鑫存储估计合计贡献超过 60% 的 CMP 垫营收)。若任一核心客户减少采购(因扩产计划推迟、产品结构调整或竞争供应商切入),将对鼎龙当期营收产生显著影响。

同时,认证周期风险同样不可忽视:14nm 节点 CMP 垫的认证仍在进行中,若认证结果不及预期(良率差距超过容忍阈值),可能推迟 14nm 导入的时间节点,影响市场份额提升的斜率。

五、晶圆厂扩产不及预期的需求侧风险

国内 CMP 耗材的需求高度依赖晶圆厂的实际扩产进度。若长江存储、长鑫、中芯国际的扩产因以下因素推迟,将直接传导至 CMP 材料的需求下滑:

(一)全球存储市场景气度波动(NAND/DRAM 价格大幅下跌导致扩产暂停); (二)技术难题导致良率提升未达目标,新产线量产推迟; (三)出口管制约束(美国对终端下游产品出口管制收紧,影响国内晶圆厂出货量); (四)国内晶圆厂融资不畅导致资本支出削减。

鼎龙股份和安集科技近年来的高速增长,建立在国内存储扩产的强劲需求基础上。需求侧的逆转,将导致两者的营收和净利润出现显著波动,是中短期最重要的投资风险因素。

六、技术路径风险:等离子平坦化(Dry Planarization)的长期威胁

在极长期(2030 年以后),有一种技术路径的演变可能对 CMP 耗材市场形成系统性冲击:干式平坦化(Dry Planarization)或原子层平坦化(Atomic Layer Polishing,ALP)技术,通过高能离子束或化学气相蚀刻实现晶圆表面的超精密平坦化,理论上可减少对 CMP 浆料和垫的依赖。目前干式平坦化技术仍处于实验室阶段,成本远高于 CMP,短期内不构成商业化威胁,但需要在中长期战略规划中保持关注。

数据来源

本报告数据来源于以下渠道,基准日期 2026 年 06 月 20 日:

上市公司年报与公告:鼎龙股份(300054)2024 年年报、2025 年跟踪评级报告(中鹏信评),2026 年多次投资者调研记录(新浪财经、证券时报披露);安集科技(688019)2024 年年报(上交所科创板)、2025 年三季报、2026 年业绩公告(东方财富号);华海清科(688120)2024 年中报及年报摘要(深交所);鼎龙股份 2026 年 6 月第三条软垫产线公告。

产业研究报告:Research and Markets《CMP Materials for Semiconductor Market 2024—2030》;Mordor Intelligence《CMP Pad Market Forecasts to 2031》;Business Research Insights《CMP Slurry Market Outlook 2026—2035》;Yano Research《Global CMP Slurry Market Show 10% Growth in 2024》;前瞻产业研究院《2023 年中国 CMP 抛光液行业竞争格局分析》;格隆汇《2025 年全球 CMP 抛光液市场规模与竞争格局分析报告》。

专业媒体与研究机构:国金证券《CMP 抛光液与抛光垫国产化提速,安集科技与鼎龙股份引领市场扩容》(2026 年 3 月);东方财富《安集科技 | CMP 抛光液全球市占率突破 11%,稳健增长》(2026 年 4 月);界面新闻《长江存储"史诗级扩产"引爆供应链红利》;JEES Semiconductor《CMP Materials Market: Trends & Outlook 2025—2030》及《CMP Slurry Abrasives Explained》技术综述文章;OpenPR《Global CMP Diamond Pad Conditioner Market》(2025 年);ScienceDirect(相关学术论文及技术综述)。

专利数据库:USPTO(美国专利商标局)、CNIPA(国家知识产权局)CMP 相关专利检索,覆盖 DuPont、Entegris/CMC、安集科技、鼎龙股份主要专利布局。

本平台数据库:本报告第七章所引用的工厂分布数据,来源于本平台(www.tianxiagongchang.com)收录的 480 万家中国在产工厂数据库,基于「抛光垫」(39 家)、「抛光液」(63 家)、「湿电子化学品」(44 家)、「半导体耗材」(165 家)、「修整器」(15 家)等关键词的原始检索结果,数据基准日 2026 年 06 月 20 日。本平台数据库所呈现的企业分布是理解中国 CMP 产业链实际状态的独特视角,是本报告有别于传统产业研究的核心数据来源之一。

第一章补充 CMP 工艺的历史演进与技术代际

六、CMP 技术的发展史:从 IBM 实验室到全球标准

化学机械抛光技术诞生于 1980 年代中期的 IBM 研究实验室(IBM Thomas J. Watson Research Center,位于美国纽约约克镇高地),由 Cyril Ting 等工程师团队在解决亚微米 CMOS 器件多层金属互连的全局平坦化难题时首创。在 CMP 工艺出现之前,半导体业界主要依赖反应离子刻蚀(RIE)和化学气相沉积(CVD)的组合来实现局部平坦化,但当互连层数超过 3—4 层后,累积的表面起伏使光刻焦深窗口急速收窄,成为先进制程向深亚微米演进的"瓶颈"之一。

1985—1990 年(诞生期):IBM 在 1984—1985 年进行 CMP 工艺的实验室验证,1987 年首次在内部 0.8μm CMOS 产线上引入 CMP 工艺,实现了高质量的层间介电层(ILD)平坦化。IBM 在随后几年内将 CMP 技术知识向行业分享,推动其商业化进程。

1990—1998 年(商业化推广期):以英特尔为首的主流芯片厂商开始将 CMP 纳入生产工艺,配套的 CMP 设备(Cybeq Systems、IPEC/Westech,后者被应用材料收购)和耗材(Rodel Inc. 的 IC1000 成为抛光垫事实标准)相继商业化。CMP 迅速从 IBM 专有技术演变为全球半导体制造的通行工艺规范,成为 ULSI(超大规模集成电路)量产不可或缺的工艺步骤。

1998—2010 年(铜互连 CMP 时代):IBM 于 1997 年率先推出铜(Cu)双大马士革互连技术(替代传统铝互连),铜互连 CMP 成为新的关键工艺需求。Cabot Microelectronics(1999 年从 Cabot Corp. 分拆上市)的铜 CMP 浆料和 Rodel(后并入 Rohm and Haas)的 IC1000 系列抛光垫,共同定义了铜 CMP 时代的材料标准。这一时期,CMP 步骤数随制程节点演进(0.13μm → 90nm → 65nm → 45nm → 28nm)快速增加,全球 CMP 耗材市场规模从约 5 亿美元增长至约 15 亿美元。

2010 年至今(先进制程与新应用驱动期):随着制程节点推进至 20nm 以下,CMP 工艺的复杂度大幅提升(EUV 后道平坦化、FinFET 栅极平坦化、后道 UTM 超薄金属层 CMP 等),对浆料配方和垫体性能的要求达到前所未有的高度。与此同时,三维集成(3D NAND、HBM、Hybrid Bonding)和先进封装(CoWoS、Foveros)带来了全新的 CMP 需求维度。全球 CMP 耗材市场突破 50 亿美元,形成了 DuPont(垫)、Cabot/Entegris(液)寡头格局。

七、CMP 技术的物理化学本质:Preston 方程与实际偏差

CMP 的材料去除速率(MRR)在宏观上遵循 Preston 方程:

MRR = K × P × V

其中,K 为 Preston 常数(与材料对、垫-浆料体系相关),P 为下压力(Pressure),V 为相对线速度(Linear Velocity,晶圆与垫之间的相对速度)。Preston 方程表明:MRR 与下压力和线速度成正比,这在宏观实验条件下得到了良好验证。

然而,实际 CMP 过程远比 Preston 方程所描述的复杂,原因在于:

(1)垫-晶圆接触的非线性效应:在微观尺度上,抛光垫并非完全均匀地与晶圆接触,而是通过垫表面的微小凸起(Asperities)形成多点离散接触。真实的接触面积仅为表观接触面积的 1%—5%,局部压强远高于宏观平均值,导致 MRR 对表面微观形貌(即垫的修整状态)极为敏感。

(2)浆料流体动力学效应:在高旋转速度下,浆料在晶圆-垫界面之间形成一定厚度的流体润滑膜(EHL,Elasto-Hydrodynamic Lubrication),使晶圆表面与垫表面的实际接触减少,MRR 偏离 Preston 方程预测值,出现"速度增大而 MRR 下降"的非线性区间(接近全流体润滑状态)。

(3)化学-力学耦合的时序效应:CMP 的化学作用(氧化形成软质表面层)和机械作用(磨料去除软质层)在时间和空间上高度耦合,形成"氧化-去除-氧化-去除"的动态循环,而非简单的同步叠加。不同浆料配方的化学作用速率与磨料机械去除速率的匹配程度,是决定 MRR 线性度和均匀性的关键因素。

(4)晶圆图案密度效应(WIWNU 和 WAFNU):晶圆上不同区域的金属/介质图案密度差异,会导致 CMP 过程中不同区域的实际下压力分布不均,产生"密集区研磨过多、稀疏区研磨不足"的 ARDE(Aspect Ratio Dependent Effect)现象,对全局平坦化的均匀性构成系统性挑战。

八、CMP 步骤数与制程节点的定量关系

下表汇总了主流半导体产品的典型 CMP 步骤数估计,以量化 CMP 需求与制程节点的关联关系:

| 产品类型 | 制程节点 | CMP 步骤数(估计) | 主要 CMP 品类 |

|---|---|---|---|

| 通用逻辑(CMOS) | 0.13μm—250nm | 5—8 步 | STI、W塞、Al线 |

| 通用逻辑(CMOS) | 28nm—65nm | 10—15 步 | STI、W塞、铜互连 |

| 先进逻辑(FinFET) | 7nm—14nm | 20—28 步 | STI、铜互连、ILD、铜阻挡层 |

| 极先进逻辑(GAAFET) | 2nm—3nm | 30—35+ 步 | 同上+EUV后道、超薄ILD |

| 3D NAND 存储(128—192 层) | 相当于 70nm | 25—35 步 | 氧化层平坦化、钨塞、金属线 |

| DRAM(25nm—38nm) | 25nm—38nm | 15—20 步 | STI、铜互连、铜阻挡层 |

| HBM 堆叠存储 | 25nm 基础 + TSV | 20—30 步 | 铜TSV CMP、减薄平坦化 |

| 先进封装(CoWoS) | Interposer | 8—15 步 | 硅TSV、铜RDL |

| 先进封装(混合键合) | Die界面 | 3—8 步(超精密) | 超平坦化混合键合 |

| SiC 功率器件 | 功率工艺 | 3—8 步 | SiC衬底抛光、介质层 |

| LED(蓝宝石) | 特种工艺 | 2—5 步 | 蓝宝石衬底抛光 |

这一数据矩阵清晰揭示了 CMP 耗材需求与产品类型的强关联:AI 芯片(先进逻辑 + HBM 存储)是单位 CMP 步骤数最多、单位耗材价值最高的产品组合,也是推动全球 CMP 耗材市场超预期增长的最核心驱动力。

第三章补充 磁流变抛光与未来 CMP 技术演进

五、CMP 系统集成:设备-耗材-工艺的三角耦合

CMP 系统的性能,本质上是由 CMP 机台(设备)、抛光垫(耗材-垫)和抛光浆料(耗材-液)三者共同决定的"三角耦合"体系,任何一个维度的缺陷都会导致整体 CMP 性能的下降。这一特性深刻影响了 CMP 耗材的市场竞争格局:

机台决定边界条件:CMP 机台的研磨头设计(Carrier Head Design)决定了下压力的分布方式(Zone Pressure Control)、旋转速度的范围和均匀性,以及浆料供液系统(Flow Rate、Dispense Point)。不同品牌机台(AMAT Reflexion / Ebara F-REX / 华海清科 Uni-CMP)的机台特性差异,要求 CMP 浆料和垫在配方和结构上进行针对性的工艺适配(Recipe Tuning)。

垫决定物理接触模式:抛光垫的硬度(Shore D)、孔隙率、沟槽设计共同决定了晶圆与垫之间的接触力学(Contact Mechanics),影响 MRR 的均匀性分布(WIWNU)和刮擦缺陷的生成概率。同一浆料在不同垫上的 MRR 和缺陷率表现可能差异极大,因此浆料-垫的匹配优化(Pad-Slurry Pairing)是 CMP 工艺优化的关键步骤。

浆料决定化学选择性:浆料配方决定了 CMP 过程的化学作用(材料去除选择性、抑制剂效果、氧化剂反应动力学),在机台和垫确定的条件下,通过调节浆料配方(磨料浓度、pH、氧化剂用量、抑制剂浓度)来精细调控 MRR、选择比和缺陷率,是 CMP 工艺工程师最常用的优化手段。

这一三角耦合特性,使得 CMP 耗材(垫和浆料)在被晶圆厂导入后,往往与特定机台型号深度绑定,换机台或换垫都需要重新进行工艺优化和认证,这进一步强化了 CMP 耗材供应商的客户锁定效应。

六、前驱体与磨料供应链的全球竞争格局

在 CMP 浆料的产业链分析中,磨料前驱体的全球供应格局值得单独审视,因为这一环节是中国 CMP 浆料自主可控面临的最重要的"卡脖子"风险之一:

气相二氧化硅(Fumed Silica)的全球格局:

气相二氧化硅的全球生产高度集中,由德国 Evonik(Aerosil 品牌,年产量约 15 万吨,全球市占约 40%)、德国 Wacker(HDK 品牌,全球市占约 25%)、美国 Cabot Corporation(TS/MS 系列,全球市占约 20%)三家瓜分全球约 85% 的产量。日本 Tokuyama(Reolosil)和韩国 OCI 亦有生产,但规模较小。

半导体级气相二氧化硅的技术要求尤为苛刻:总金属杂质 <1ppb(Fe、Na、K、Ca 等),粒径 D50 控制在 10—40nm 且分布极窄(CV <15%),水分含量 <1%,且颗粒表面硅羟基(Si-OH)密度需在特定范围内以确保与浆料其他组分的良好相容性。国内厂商(德纳化工、纳微科技、深圳纳微等)已有中低端气相二氧化硅产品,但在金属杂质控制和窄粒径分布方面,与国际顶级产品(Evonik Aerosil COK84 等)仍有约 2—3 代的差距,导致高端铜 CMP 浆料对进口气相二氧化硅的依赖短期内难以消除。

胶体氧化铈(Colloidal Ceria)的全球格局:

胶体氧化铈的全球生产更为集中,全球主要供应商包括日本 Resonac(原昭和电工,Showa Denko)、日本触媒(Nippon Shokubai)、韩国 UC Material、日本 AGC(旭硝子)等,主要集中于日本和韩国。中国虽拥有稀土储量优势(全球约 60%—80% 的已探明储量),但将稀土精矿提炼为 CMP 浆料级高纯胶体氧化铈(纯度 >99.99%,Ce³⁺/Ce⁴⁺ 比例精确控制,D99 <300nm,Zeta 电位绝对值 >30mV 确保分散稳定性)的精细化工技术,目前在国内产业化程度有限,仍高度依赖日韩进口,是 STI CMP 浆料国产化最薄弱的上游环节。

安集科技 2026 年宣布推出使用"国产研磨颗粒(氧化铈)"的新型铜 CMP 浆料(注:铜 CMP 浆料使用气相二氧化硅为主磨料,安集所说的"国产氧化铈"可能是指用于特定铜阻挡层配方的复合磨料),标志着国内磨料自主化的重要进展,但全面替代进口高纯胶体氧化铈用于 STI 浆料仍需数年时间。

第四章补充 CMP 工艺窗口优化与终点检测

五、CMP 终点检测技术:从经验判断到精密光学

在 CMP 工艺控制中,如何精确判断研磨终点(Endpoint Detection)是保证工艺结果稳定性的核心技术挑战。研磨不足(Under-Polish)会导致材料残留影响后续工艺,研磨过度(Over-Polish)则会引起 Dishing(金属线中部凹陷)、Erosion(图案区过度研磨)和不必要的膜层损失,两者都对器件性能产生不可逆的影响。

主流终点检测技术:

(一)摩擦力矩检测(Motor Current Monitoring,MCM):通过监测研磨头电机电流的变化来判断终点。当研磨从一种材料层进入另一种材料层(如从铜进入阻挡层 TaN),两者的机械性能差异会引起摩擦系数变化,导致电机电流的跳变,从而判断终点。MCM 是最简单的终点检测方法,但灵敏度和精度较低,适用于 CMP 步骤转换点的粗略判断。

(二)光学终点检测(Optical Endpoint Detection,OED):在 CMP 台板上开设透明窗口(Window),通过向晶圆表面发射激光并分析反射光谱的变化来判断表面材质和厚度,从而实现精密终点控制。OED 是目前最主流的终点检测技术,可以实现 Å 级的厚度分辨率,是 28nm 及以下先进制程 CMP 工艺的标准配置。AMAT Reflexion 和 Ebara F-REX 均配备了先进的 OED 系统(分别为 iSpectrum 和 i-Pilot 系列)。

(三)原位研磨速率监控(In-Situ Rate Monitoring):部分先进 CMP 机台配备了涡流传感器(Eddy Current Sensor),在研磨过程中实时测量导电材料(铜、钨、铝)的厚度,并根据实时测量值调整研磨参数(下压力、转速),实现动态反馈控制的精密 CMP(Advanced Process Control,APC)。

(四)CMP 后量测(Post-CMP Metrology):虽然不是严格意义上的"在线终点检测",但 Post-CMP 的膜厚量测(如 KLA-Tencor 的 Surfscan 系列)、缺陷扫描(Wafer Surface Inspection)和平坦度测量(AFM、Profilometer)构成了 CMP 质量闭环控制的重要组成部分,为后续工艺反馈和参数优化提供数据依据。

华海清科的 Uni-CMP 系列机台已具备光学终点检测和基本的 APC 功能,但在先进节点(≤14nm)所需的高精度 OED 和闭环控制能力上,与 AMAT Reflexion GT 仍有一定技术差距,这也是华海清科在国内 CMP 设备市场更多集中于 28nm 及以上制程节点的客观原因之一。

六、修整器的技术原理与性能指标

金刚石修整盘(CMP Conditioner)是 CMP 系统中最常被忽视却实际上极为关键的耗材之一。修整器的工作原理是:在 CMP 研磨过程中或研磨间隔中,修整盘(金刚石颗粒镶嵌于不锈钢基板上)在小下压力下(通常 3—8 lbf)与抛光垫表面接触并旋转,金刚石颗粒的高硬度(莫氏硬度 10)在垫面实施微切削,切除已堵塞的表面层,恢复垫的微孔开口状态(孔隙率和表面粗糙度),维持 MRR 的稳定性。

修整器的核心技术参数包括:

- 金刚石尺寸和密度:金刚石颗粒直径通常 80—200μm,密度约 20—80 颗/cm²,与垫面实现均匀的切削接触;

- 固定方式:电镀(Electroplated)或钎焊(Brazed)两种主流方式,钎焊固定的金刚石颗粒结合强度更高、分布更均匀,在先进节点中更常用;

- CVD 金刚石涂层:部分高端修整器采用 CVD 化学气相沉积制备的多晶金刚石薄膜涂层,覆盖整个不锈钢基板表面,避免了单颗金刚石脱落(Diamond Shedding)导致晶圆表面划伤的风险,是先进节点(≤14nm)修整器的最高安全标准;

- 修整率(Conditioning Rate,CD Rate):单位时间内修整器对抛光垫的切削深度(μm/h),过高会导致垫寿命缩短,过低则无法有效维持垫的表面状态。

修整器的国产化是 CMP 耗材中最薄弱的一环,其核心技术难点在于 CVD 金刚石涂层工艺(需要高温 CVD 反应炉和精密工艺控制)、金刚石颗粒的精密筛选和均匀固定(粒径一致性偏差 <5%,固定强度均匀性)及无金刚石脱落(Zero Diamond Shedding)的量产可靠性验证。国内目前有郑州中超、北京大连化物所相关企业开展研发,但均未实现 12 英寸先进节点产线的量产认证导入。

第五章补充 CMP 在特殊应用场景的技术要求

六、后道清洗工艺的深度解析

CMP 之后的晶圆清洗(Post-CMP Cleaning)是 CMP 工艺成功的最后一道保障,也是国内格林达、江化微等企业参与 CMP 产业链的重要切入点。Post-CMP 清洗的核心挑战在于:

颗粒去除效率与选择性:需要在高效去除纳米磨料颗粒(直径 10—100nm)的同时,不损伤晶圆表面的脆弱结构(如铜互连线的薄弱 Cu-BTA 保护层、极薄的低介电常数 Low-k 介质层)。颗粒与晶圆表面之间的黏附力是多种作用力(Van der Waals 力、静电双层力、化学键力)的综合,需要通过清洗液的 pH 调节、表面活性剂选择和机械刷洗(PVA 毛刷)的协同作用来克服。

金属离子的螯合去除:CMP 浆料中的铁离子(W CMP 配方)、铜离子(Cu CMP 过程中的溶出)、铈离子(STI CMP 残留)等金属杂质,必须通过含有螯合剂(EDTA、柠檬酸等)的清洗液彻底去除,否则残留金属离子会引起器件漏电和可靠性问题。

有机残留物去除:BTA(苯并三唑)在铜 CMP 过程中形成的铜-BTA 保护膜,在完成其"防 Dishing"使命后需要被清洗液彻底去除,通常采用碱性体系(TMAH 或氨水)溶解 Cu-BTA 膜,配合过氧化氢轻度氧化辅助去除。

Low-k 介质的保护:先进制程中广泛使用的多孔低介电常数(Porous Low-k)介质层(如 SiOC、SiOCH 等),具有极低的机械强度和高孔隙率(孔隙率 20%—50%),在 Post-CMP 清洗过程中极易因毛刷摩擦、液体表面张力等力学作用引起内部孔隙坍塌(Low-k Damage),是 Post-CMP 清洗工艺最复杂的技术挑战之一。

格林达的清洗液产品通过配方优化(调节 pH、表面张力、流变性),已实现在 28nm 制程的铜 CMP 后清洗中达到颗粒残留 <0.1 个/cm² 的优秀指标,是国产化最成功的 CMP 关联品类。

七、SiC CMP 的特殊工艺挑战与国内进展

碳化硅(SiC)材料的 CMP 与常规半导体硅的 CMP 存在本质差异,是 CMP 技术领域中难度最高的专项应用之一:

材料性能差异导致的挑战:

- SiC 的维氏硬度(

2550 HV)约为硅(900 HV)的 2.8 倍,常规磨料对 SiC 的机械去除效率极低 - SiC 具有化学惰性,在常温下几乎不与绝大多数酸碱发生反应,需要强氧化体系才能在表面生成可被研磨去除的软质层(SiO₂ 薄膜)

- SiC 晶体的各向异性(6H-SiC、4H-SiC 等不同晶型在不同晶面方向的硬度和化学活性存在差异)使得均匀抛光困难

SiC CMP 的主流技术路线:

(一)强氧化剂体系:采用高浓度 H₂O₂(>10 wt%)或高锰酸钾(KMnO₄)作为化学氧化剂,将 SiC 表面氧化生成 SiO₂ 薄层(反应:SiC + O₂ → SiO₂ + CO₂,需要 UV 光辅助或高温氧化加速),再由胶体二氧化硅磨料机械去除 SiO₂,循环往复。整体 MRR 约 50—300 Å/min,约为 Si CMP 的 1/10—1/5。

(二)催化化学机械抛光(Catalyst-Assisted CMP,CACP):通过引入 Fenton 体系(Fe³⁺/H₂O₂)或光芬顿(Photo-Fenton)催化系统,在垫-晶圆界面产生高活性羟基自由基(·OH),对 SiC 表面实施强化学攻击,显著提升氧化速率,MRR 可达 300—800 Å/min。

(三)电化学辅助 CMP(ECMP):通过外加电场辅助,将 SiC 表面氧化速率提升数倍,结合氧化铈磨料实现高 MRR(可达 1000 Å/min 以上)。ECMP 是 SiC 晶圆减薄与平坦化的前沿技术路线,目前仍处于研发阶段。

国内 SiC CMP 浆料研发方面,中科院上海硅酸盐研究所、清华大学精密仪器系、厦门大学、深圳大学等高校院所已有相关学术研究,部分初创企业(如苏州聚元微、上海磨聚新材料等)正在进行中试放大,但距晶圆厂量产认证导入仍有较大距离,预计 2027—2029 年才可能出现国产 SiC CMP 浆料的小规模量产供应。

第六章补充 鼎龙股份战略全景与竞争壁垒深析

十、鼎龙股份的技术演进路径:从仿制到创新

鼎龙股份进入 CMP 抛光垫领域的路径,是中国半导体材料国产化中颇具代表性的"引进消化吸收再创新"(IDAI)模式,但其本质并非简单仿制,而是在充分理解 DuPont IC1000 的技术原理基础上,通过差异化创新实现产品竞争力的逐步提升。

研究阶段(2010—2015 年):鼎龙借助其在打印耗材(感光鼓聚酯薄膜、碳粉聚合物)领域的高分子材料积累,以公司自有研发力量为核心,同步招募国内外高分子材料和 CMP 领域专家,系统学习聚氨酯 CMP 垫的材料科学原理(文献、专利分析、部分逆向工程),搭建从原材料配方到成型工艺再到性能检测的完整研发平台。这一阶段没有产品销售,是纯粹的研发积累期,体现了公司高层对 CMP 材料赛道的坚定长期承诺。

小批量试制与客户接触阶段(2015—2019 年):鼎龙的第一代 CMP 硬垫产品陆续送达国内部分晶圆厂(主要是 8 英寸产线)进行试用,初期产品在 MRR 均匀性和缺陷率上明显落后于 DuPont,主要反馈集中于"表面微孔均匀性不足导致 WIWNU 偏高"和"部分批次出现大颗粒缺陷"两大问题。鼎龙工程团队针对这两个核心问题持续迭代,经历约 20—30 次大改方、数百次小改版,于 2018—2019 年推出了性能显著改进的第三代产品,开始在 8 英寸产线实现稳定量产供应。

12 英寸突破与先进制程导入阶段(2019—2023 年):8 英寸产品的成功验证为鼎龙赢得了进入 12 英寸产线的机会。2019—2020 年,鼎龙着力攻克 12 英寸 CMP 硬垫的尺寸放大问题(从 8 英寸的约 200mm 垫到 12 英寸的 760mm 垫,发泡均匀性和沟槽精度控制难度大幅提升),并针对 28nm 制程的 CMP 工艺要求(特别是铜互连和 STI 步骤)进行专项配方优化。2020—2022 年,鼎龙 CMP 硬垫在中芯国际 28nm 产线完成 Side-by-Side 认证,正式进入量产供货阶段,成为中国 CMP 垫国产替代的历史性里程碑。

平台化扩张阶段(2023—2026 年):在 28nm 制程硬垫量产的基础上,鼎龙全面推进:①向 14nm FinFET 制程延伸(硬垫技术继续升级);②向软质叠层垫(Stack Pad / Politex 类似品)延伸(配合第二、第三条软垫生产线建设);③向上游延伸(微球、聚氨酯预聚体等原材料自给);④向新品类延伸(玻璃基板 CMP 垫、SiC 垫等)。这一平台化扩张战略,标志着鼎龙从单一产品线(28nm 硬垫)演进为覆盖 CMP 垫全品类、全制程节点的平台型材料企业,是其资本市场估值重评的核心逻辑支撑。

十一、安集科技的配方化学壁垒与专利防御体系

安集科技的核心竞争力在于深厚的配方化学能力(Formulation Chemistry),这是一种难以短期复制的"隐性知识"壁垒,体现在以下三个维度:

(一)多品类平台型配方能力

安集科技是国内唯一覆盖铜 CMP(Step 1 / Step 2 / Barrier)、钨 CMP(Step 1 / Step 2)、STI 氧化物 CMP(CeO₂ 体系)和后道清洗液的全品类 CMP 浆料供应商。这种多品类能力意味着安集可以为一个晶圆厂提供覆盖整条产线 CMP 工序所需的全部材料,从而在供应商管理层面具有独特的"一站式"价值,与只能覆盖单一品类的竞争对手形成差异化护城河。

(二)高度定制化的"配方-工艺"协同能力

每个晶圆厂的 CMP 工艺都存在细微差异(机台品牌、制程温度窗口、铜膜厚度公差、Down-Force 参数),安集科技在多年与主要晶圆厂开展 JDA(联合开发)的过程中,积累了针对特定客户、特定机台型号的定制化配方知识库,使其能在新客户导入时迅速提供"预配适"的产品,缩短认证周期。这一"配方-工艺"协同能力是后来者难以复制的经验性壁垒。

(三)专利防御体系

截至 2025 年,安集科技有效专利超过 300 项,覆盖:磨料分散稳定性控制(防止颗粒团聚的配方技术)、多组分体系的化学相容性(氧化剂与抑制剂的共存稳定化技术)、特定应用的选择比控制(STI 高选择比配方)及浆料质量控制方法等核心领域。这些专利形成了一定程度的"配方壁垒",迫使竞争对手(包括国内潜在的新进入者)走不同的技术路线,在一定程度上保障了安集科技的市场地位。

第八章补充 CMP 材料的全球供应链与地缘政治

五、CMP 材料供应链的地缘政治脆弱性

CMP 耗材的全球供应链高度集中于美国、日本、韩国和德国的少数供应商,形成了显著的地缘政治脆弱性,尤其对中国而言:

垫的依赖:全球 75%—80% 的 CMP 垫来自 DuPont(美国),10%—15% 来自 JSR Micro(日本政府控股后的日本企业)。若美国将 CMP 垫纳入出口管制范围,则中国晶圆厂在国产替代(鼎龙)尚未完全覆盖的先进节点上将面临严重断供风险。

浆料的依赖:高端 STI 氧化铈浆料、钨 CMP 浆料(先进节点版本)和混合键合超低缺陷浆料,分别由 Cabot/Entegris(美国)、Fujifilm(日本)主导供应,国产替代率低。任何针对上述浆料品类的出口管制,都将对中国先进制程晶圆厂造成直接冲击。

修整器的依赖:修整器几乎全部来自美国 3M 和韩国 Kinik/Saesol(Entegris 入股),国产化接近空白,是 CMP 链条上最脆弱的一环,也是未来出口管制最容易波及的"软肋"。

前驱体的依赖:气相二氧化硅(德国 Evonik/Wacker)和胶体氧化铈(日本 Resonac/昭和电工)等关键磨料前驱体,主要来自德国和日本,尽管暂时处于美国出口管制的管辖范围之外,但在同盟国协同出口管制的潜在风险下,同样存在供应中断的可能性。

这种多层次的地缘政治脆弱性,是中国 CMP 耗材国产化的终极驱动力,也是鼎龙和安集获得政策资源支持、在客户端获得"优先验证"机会的根本原因。

六、中国 CMP 材料的出口市场潜力

尽管当前中国 CMP 材料企业(主要是鼎龙和安集)的主要市场仍在国内,但出口市场的潜力值得关注。国内 CMP 材料的价格优势(约为国际同类产品的 30%—60%)对于面临成本压力的全球中小型晶圆厂具有一定吸引力,尤其是东南亚、印度等新兴半导体制造国家地区:

- 东南亚晶圆厂:泰国、马来西亚(X-FAB、Infineon、TI 的 8 英寸产线)对成熟制程 CMP 材料的成本敏感度高,是中国 CMP 材料出口的可行目标市场。

- 印度半导体制造:印度政府宣布的半导体制造计划(塔塔/应用材料 IDM 方案、Micron 后道封测厂)未来可能带来 CMP 材料的进口需求,但产线正式投产最早在 2026—2028 年之后。

- 台积电 / 三星的全球供应多元化:台积电和三星正在推进供应商多元化(Dual Sourcing),安集科技已在积极推进台积电的验证,若验证成功,将是国产 CMP 浆料进入最顶级客户的历史性突破。

安集科技在 2025—2026 年加大了对国际验证的资源投入,并设定了"2028 年前实现国际客户收入占比超过 10%"的目标,若实现则将使其全球市场份额提升至约 15%,跻身全球 CMP 浆料前三。

第九章补充 国产 CMP 材料的规模经济与成本竞争力

五、产能利用率对国产 CMP 材料成本竞争力的影响

CMP 材料(特别是抛光垫)属于典型的"固定成本密集型"精密制造品,规模效应对成本竞争力影响显著:

抛光垫的规模经济:鼎龙 CMP 硬垫的制造成本结构大致为:原材料(聚氨酯预聚体、固化剂、微球)约占 45%—55%,能源(固化炉、机床电力)约占 10%—15%,人工约占 15%—20%,设备折旧约占 10%—15%,质检与包装约占 5%—10%。在较低产量时(月产 1 万片以下),设备折旧和人工的固定成本摊薄效应较弱,单片成本偏高;随着产量提升至 5 万片/月,固定成本的规模稀释使单片成本快速下降,估计每倍产量增加可降低单片成本约 15%—25%。

鼎龙从 2022 年月产约 1.5 万片到 2026 年 Q1 月产 5 万片(约 3.3 倍),对应 CMP 硬垫单片成本预计下降约 40%—50%,为其在保持较低售价的同时扩大毛利率提供了基础。2025 年鼎龙 CMP 垫毛利率约 45%—55%(较 2022 年有显著改善),反映了规模效应和产品技术升级的综合贡献。

浆料的规模经济:安集科技的浆料生产属于化工制造,规模经济效应体现在批量采购原材料(气相二氧化硅、化学助剂)的量价折扣、连续生产对设备利用率的提升,以及大批量生产的质量一致性提升(减少废品率)。安集 2024 年营收突破 25 亿元,对应产量规模已具备显著的原材料采购议价能力,预计磨料采购成本较 2020 年下降约 20%—30%。

六、晶圆厂采购决策中的"双供应商"策略

主流晶圆厂在 CMP 材料采购中普遍采用"双供应商"(Dual Sourcing)策略,即同一品类同时保留两个已认证供应商(通常一个为国际主供,一个为国内或备选供应商),以平衡成本、降低供应链单点风险,并维持对主供应商的谈判筹码。

对于鼎龙股份而言,这一策略意味着:在未来相当长的时间内,DuPont 不会被完全替代,而是以"国内 30%—50% + DuPont 50%—70%"的双供结构共存。这一格局的优势在于为鼎龙提供了稳定增长的市场空间(随着国产化率目标的设定,其份额将逐年提升),同时避免了晶圆厂因完全切换而承担的工艺风险。

类似地,安集科技在成熟制程铜 CMP 浆料上已成为部分晶圆厂的"双主供之一",与 Cabot/Entegris 的竞争已从"验证备选"演进为"战略并列",这一地位的确立是国产 CMP 浆料竞争格局演变的重要里程碑。

第十章补充 全球 CMP 耗材行业的并购重组趋势

六、JSR 私有化与日本半导体材料战略意图

JSR Corporation(日本合成橡胶)的私有化(2023 年被日本产业革新机构 JIC 以约 8850 亿日元私有化收购),是近年来全球半导体材料领域最重要的战略事件之一,其背景和影响值得深入解析:

JSR 是全球最重要的半导体材料公司之一,产品线覆盖光刻胶(EUV/ArF/KrF 系列)、CMP 垫(JSR Micro 品牌)、半导体封装用环氧树脂等关键材料。其光刻胶业务在极紫外(EUV)光刻领域尤为关键,与 Shin-Etsu Chemical(信越化学)和 TOK(东京应化)并列为全球三大 EUV 光刻胶供应商。

JIC 主导的私有化,本质上是日本政府将 JSR 的半导体关键材料供应能力纳入"国家战略资产"的政策行动,与日本《经济安全保障推进法》的战略意图高度契合。私有化后,JSR 能够以"国家队"的身份进行更为长期、不受短期资本市场压力的战略布局,包括加大 EUV 光刻胶和 CMP 垫的下一代产品研发投入,以及可能在对华供应政策上跟随日美同盟的战略部署——这一潜在风险,是国内晶圆厂持续推进 CMP 垫国产化的重要外部压力之一。

七、DuPont 电子材料拆分与 CMP 垫业务的资本再定位

DuPont 宣布将旗下电子材料业务(Electronics Materials)独立分拆上市(预计 2025—2026 年完成),是近年来全球半导体材料领域的重要资本事件。分拆后的电子材料公司将主要持有:

- CMP 抛光垫(IC1000 系列等,全球最大单一 CMP 材料业务)

- 半导体工艺化学品(光刻材料、蚀刻剂、清洗液等)

- 先进互连材料(用于多层 PCB 和先进封装的介电材料)

分拆的战略逻辑在于:半导体材料业务的增长逻辑(受半导体资本支出周期驱动,成长性高、壁垒高)与 DuPont 的其他工业材料业务(特殊工程塑料、建筑材料等,增长较为稳定但与半导体不相关)之间的估值差异显著。独立上市后,CMP 垫业务将享有纯半导体材料公司的估值溢价,有助于吸引专注于半导体供应链的机构投资者,并为管理层提供更清晰的战略聚焦方向和绩效激励体系。

对于中国 CMP 耗材产业而言,DuPont 电子材料拆分上市意味着 CMP 垫业务的竞争压力可能在独立运营后进一步强化(更专注、更灵活、更高的战略清晰度),鼎龙股份需要在 2026—2028 年在 14nm 节点上取得实质性突破,否则随着 DuPont 独立公司的策略性投入,在国内市场的份额竞争可能进一步加剧。

第十一章补充 CMP 技术与半导体工艺演进的共生关系

四、EUV 光刻与 CMP 工艺的深度耦合

极紫外光刻(EUV Lithography)的引入(台积电 7nm 节点起量产,苹果 A14/N5 节点首采)对 CMP 工艺提出了全新的、更为严苛的要求:

EUV 后道平坦化需求:EUV 光刻的焦深(Depth of Focus,DoF)约为 150—200nm,远窄于传统 ArF 浸没式光刻(DoF 约 250—400nm)。这意味着 EUV 曝光层之前的 CMP 平坦化精度要求更高——晶圆表面的 Total Thickness Variation(TTV)必须控制在亚纳米量级(<0.3nm),以确保 EUV 焦点始终落在平坦基准面上。

EUV 垫的专用要求:为满足 EUV 后道超精密平坦化需求,DuPont 开发了专为 EUV 工艺设计的次世代 CMP 垫(OptiVision Pro 系列),在硬度、孔隙均匀性和缺陷率上均比传统 IC1000 提升一个等级。这类高端 EUV 垫是目前国产 CMP 垫完全无法替代的品类,也是 DuPont 在国内市场高端份额最难被侵蚀的"堡垒阵地"。

多层图案化(Multi-Patterning)对 CMP 频次的增加:在 7nm/5nm 节点上,由于 EUV 单次曝光分辨率仍有限(目前 EUV 单次曝光最小特征尺寸约 18—22nm),需要通过多重图案化(SAQP/SAOP,自对准四重图案化等)来实现更小的等效线宽,每一次多重图案化循环都需要额外的 CMP 步骤来平坦化中间层,使 CMP 步骤总数进一步增加(7nm 节点 CMP 步骤数约为 28nm 的 1.5—2 倍)。

五、GAA(Gate-All-Around)晶体管结构对 CMP 的新挑战

三星于 3nm 节点率先引入 GAA(Gate-All-Around,全环绕栅极)晶体管结构(三星 3GAE,纳米片 Nanosheet 结构),台积电则从 N2 节点(2025 年量产)引入 NSFET(Nanosheet FET)。与 FinFET 相比,GAA 结构对 CMP 提出了全新的工艺挑战:

(一)多层纳米片的选择性去除:GAA 的形成过程需要选择性去除牺牲层(SiGe)和保留沟道层(Si),对 CMP 选择比的精度要求前所未有(SiGe/Si 选择比需要 >100:1)。

(二)超薄纳米片的机械脆弱性:每层 Si 纳米片的厚度约 3—5nm,极易在 CMP 过程中因机械应力导致纳米片断裂或损伤,要求浆料的下压力更低(<1 psi)、磨料更细(D50 <10nm)且更低缺陷率。

(三)更复杂的多金属互连:GAA 节点的后道互连(BEOL)采用 Fully Self-Aligned Via(FSAV)等新型互连结构,各金属层之间的 CMP 选择比要求更为精确,对浆料配方的研发提出了更高要求。

这些新兴技术要求,使全球 CMP 浆料和垫供应商持续处于高研发投入的压力下,也是大型跨国企业(DuPont、Entegris)的研发壁垒与先发优势能够持续维持的根本原因。

第十二章补充 CMP 耗材产业的长期机遇与系统性变革

五、后硅时代:新型半导体材料对 CMP 的冲击与机遇

除 SiC 之外,GaN(氮化镓)、In₂O₃(氧化铟)、金刚石半导体等新型半导体材料的产业化,也将为 CMP 材料带来新的定制化需求:

GaN-on-Si 和 GaN-on-SiC:GaN 功率器件和 RF 器件(5G 基站 PA、卫星通信 PA)在 6 英寸/8 英寸 GaN 外延片上制造,外延前的衬底平坦化(Si 或 SiC 衬底)、外延后 GaN 表面预处理,以及器件制造中的介质层平坦化,均需要 CMP 工艺。GaN-on-Si 衬底的 CMP 面临 Si/GaN 异质界面的应力问题(容易引起翘曲,影响 CMP 均匀性),是新型 CMP 应用的技术挑战之一。

金刚石半导体:金刚石(CVD 金刚石)因其超高热导率(约 2200 W/m·K,是 Si 的 15 倍)和极高击穿场强,被认为是终极功率半导体材料,日本住友电工和美国 II-VI(现更名为 Coherent)已在小批量制备 CVD 金刚石衬底。金刚石的莫氏硬度为 10(最高值),CMP 几乎无法使用常规磨料对其进行有效研磨,需要电化学辅助或离子束平坦化等非传统技术,属于 CMP 的最远期技术探索方向。

六、数字化与人工智能在 CMP 工艺优化中的应用

CMP 工艺的复杂性(多参数、强耦合、动态时变)使其成为半导体制造中最需要数字化和 AI 赋能的工序之一:

先进工艺控制(Advanced Process Control,APC):基于实时 CMP 过程数据(摩擦力矩、振动频谱、光学膜厚、修整率等多维度传感器信号),利用机器学习(ML)模型预测并主动调整研磨参数(下压力、转速、浆料流量),实现 Run-to-Run Control(批间控制)和 Within-Wafer Control(片内控制),将 WIWNU 控制在 <3%(较传统控制方式提升约 30%—50%)。AMAT 和 KLA 均推出了整合 APC 能力的 CMP 工艺控制软件套件,成为先进节点 CMP 产线的标配。

浆料配方的 AI 优化:传统 CMP 浆料配方开发依赖"试错法"(Design of Experiment,DoE),需要大量实验来优化多组分配方参数的组合。人工智能(特别是贝叶斯优化和深度学习)正在被引入浆料配方优化过程,通过分析历史实验数据(MRR、选择比、缺陷率与配方参数的映射关系)加速新配方的开发迭代。Cabot/Entegris 和 DuPont 均已在内部研发流程中引入 AI 辅助配方优化,预计可将新品开发周期缩短 30%—50%。国内安集科技也在积极探索将 AI 引入配方研发的可能性,是提升研发效率的重要方向。

数字孪生(Digital Twin):通过构建 CMP 工艺的高保真数字孪生模型(模拟垫-浆料-晶圆三者的流体动力学、接触力学和化学反应),能够在不消耗实际晶圆的前提下优化工艺参数,大幅降低新产线导入的工程实验成本。IBM Research、应用材料和台积电均在 CMP 数字孪生领域有研究投入。

第十三章补充 CMP 产业链的系统性韧性提升路径

七、产业链韧性建设:从双供到自主可控的路径图

中国 CMP 耗材产业的长远目标,是从当前的"双供应商竞争"阶段,逐步过渡到"国产主导 + 国际补充"的自主可控格局。这一目标的实现需要在以下几个系统性层面同步推进:

层次一:供应商多元化(2026—2028 年)

在当前鼎龙(垫)和安集(液)"双轮驱动"的基础上,支持和培育第二梯队企业(晶禾电子等)在细分品类上的突破,避免国产 CMP 材料陷入"把进口单点依赖换成国内单点依赖"的替代陷阱。修整器领域需要专项攻关,通过设立国家专项课题或引入专业私募资金,支持 1—2 家有潜力的修整器初创企业尽快完成 CVD 金刚石技术攻关。

层次二:上游磨料自主化(2027—2030 年)

针对气相二氧化硅和胶体氧化铈两大核心磨料的供应短板,建立专项工程攻关项目(类似"核高基"专项的材料版本),以高校院所(中科院化学所、中科院上海硅酸盐所、清华大学等)为研发主体,联合安集科技、鼎龙股份和大型稀土企业(北方稀土、厦门钨业等),建立从磨料前驱体到 CMP 浆料的完整自主供应链体系,预计 2029—2030 年实现关键磨料的基本国产化(满足中低端制程需求)。

层次三:先进节点技术突破(2028—2032 年)

组建 CMP 材料"卡脖子技术"国家重点攻关联盟(鼎龙 + 安集 + 华海清科 + 中科院 + 顶级晶圆厂),在混合键合 CMP 浆料、EUV 兼容高端抛光垫、14nm 以下制程钨 CMP 和 STI 浆料等三大最关键"第三级"品类上,以举国攻关的方式实现从"无到有"的技术突破,预计 2030—2032 年实现这些品类的初步验证进入,2033—2035 年实现规模量产导入。

层次四:国际市场布局(2027—2035 年)

安集科技国际客户(台积电、三星等)验证的推进,以及鼎龙香港上市后国际投资者的导入,将有助于推动国产 CMP 材料逐步走出中国市场,在东南亚、印度等新兴半导体制造地区建立供应商地位,最终在 2030—2035 年实现"中国企业的 CMP 材料进入全球前三供应商"的战略目标。

八、对晶圆厂而言:CMP 耗材国产化的经济账

从晶圆厂的角度评估 CMP 材料国产化的经济账,核心结论是:国产 CMP 材料在 TCO(总使用成本)上已具备竞争力,但需要扣除"验证期额外成本"和"初期良率损失风险":

直接成本节省:以鼎龙 CMP 硬垫替代 DuPont IC1000 为例,单价节省约 40%—60%,对一条月产 5 万片的 12 英寸 28nm 产线,年度抛光垫采购成本节省约 2000 万—5000 万元,是大型晶圆厂采用国产 CMP 垫的最直接经济激励。

验证期额外成本:每轮新制程节点的国产 CMP 垫认证,晶圆厂需要投入约 500—2000 片认证晶圆(价值约 50 万—400 万元)、约 3—6 名工程师 12—24 个月的人力投入,以及工艺优化过程中可能发生的一定比例良率损失(通常认证期内良率损失约 1%—5%,在成本分析中需要计入)。

供应链安全溢价:晶圆厂在评估国产材料经济性时,还需将"供应链安全溢价"纳入计算——在出口管制风险上升的背景下,保持一定比例(30%—50%)的国产 CMP 材料采购,相当于为供应链安全购买了一份"保险",其价值难以量化但在战略层面极为重要。

综合直接成本节省、验证成本和供应链安全溢价,国产 CMP 材料对晶圆厂的整体经济账在 28nm 及以上制程已经是正向的(TCO 收益大于验证成本),这是国内晶圆厂加速推进国产化率的根本经济驱动力。在 14nm 以下制程,TCO 分析尚不明确(验证难度更大、良率损失风险更高),这也解释了为何先进节点的国产化进程明显慢于成熟制程。

第二章补充 海外巨头的中国市场策略解析

六、DuPont 在华策略的历史演变

DuPont 在中国 CMP 垫市场的战略,历经三个明显不同的阶段,反映了国际半导体材料巨头在面对国产竞争时的典型应对模式:

扩张期(2000—2015 年):这一时期,中国半导体产业规模相对有限(2015 年中芯国际 12 英寸月产能不超过 2.5 万片),DuPont 的主要策略是"自然增长"——随着中国晶圆厂规模扩张,DuPont CMP 垫的在华销量同步增长,无需主动市场开拓。价格体系与全球一致,并未对中国客户给予特殊优惠,反映了其近乎垄断地位下的定价能力。

防御期(2015—2020 年):随着鼎龙股份 CMP 垫研发进展的消息逐渐传开,以及国内晶圆厂出于政策压力开始试用国产材料,DuPont 中国区市场团队开始采取防御性措施,包括:①强化与中芯国际、华虹等主要客户的工程师合作(大量派驻应用工程师提供技术支持);②在中国设立本地化技术支持团队(苏州、上海等),缩短客户问题响应时间;③对部分战略客户提供超过 15% 的价格折让,以阻止国产替代进程。

竞争期(2020 年至今):在鼎龙 CMP 垫实现 28nm 制程量产导入后,DuPont 在中国的竞争策略从"防御为主"转向"主动价值定位":①在 28nm 成熟制程上承受一定价格压力(通过折让维护份额),同时将资源集中于向 14nm 以下高端市场的防御(国产品尚无替代能力的区间);②加快在 14nm 及 EUV 节点 CMP 垫(OptiVision Pro 系列)的中国引入和认证,以技术代际领先阻止鼎龙"一路向上"的追赶路径;③强化中国本地服务,在上海和北京扩充应用工程师团队,提供更快速的工艺优化支持,以"服务粘性"补充"技术壁垒"。

DuPont 在中国市场的这一竞争策略转变,折射出跨国巨头面对中国本土崛起者时的经典应对逻辑:在已被侵蚀的成熟制程市场接受份额流失,以资源集中维护在最高端市场的绝对主导地位;同时以价格和服务措施放缓份额流失速度,争取时间进行技术代际拉开。

七、Cabot/Entegris 的中国业务与国内竞争策略

Cabot Microelectronics(现 Entegris 旗下 CMC Materials 品牌)在中国 CMP 浆料市场的策略同样经历了从"独大"到"竞合"的演变:

布局阶段(2000—2015 年):Cabot 在中国的起步得益于中芯国际(SMIC)的成立——中芯国际建厂初期,Cabot 的铜 CMP 浆料随着 AMAT CMP 机台一起进入产线,完成了与中国晶圆厂的初始绑定。随后,随着中国 12 英寸产能扩张,Cabot 的钨 CMP 浆料(TKO 系列)和 STI 氧化铈浆料(Klebosol、iCue 系列)也相继进入中国主要客户。这一阶段,Cabot 在中国高端 CMP 浆料市场的份额超过 60%,接近垄断。

受挤阶段(2015—2022 年):安集科技的崛起首先冲击了 Cabot 在成熟制程铜 CMP 浆料上的份额。安集以约 30% 的价格折让和"定制化配方 + 快速响应"的服务模式,在 8 英寸成熟制程客户中快速打开局面;2019 年前后,安集在中芯国际 28nm 铜 CMP 浆料上完成认证导入,开始蚕食 Cabot 在 12 英寸成熟制程的份额。

整合后策略(2022 年至今):Entegris 并购 CMC 后,整合了 CMC 在中国的销售、技术支持和供应链资源,形成一支规模更大、能力更强的中国区商务技术团队。Entegris 的中国策略是:在成熟制程(28nm 以上)主动接受安集的竞争(维持约 40%—50% 的市场份额),但以远更高的力度保卫 14nm 以下先进制程和钨 CMP、STI CMP 等高端品类的主导地位。同时,Entegris 在供货稳定性和客户服务上进行重点投入,以应对中国客户因国产化政策压力而可能的份额削减压力。

八、日本 CMP 材料企业的中国市场与潜在风险

日本企业在中国 CMP 材料市场的参与度,因政治敏感性而呈现出"低调参与"的特点,但其实际市场份额不可忽视:

富士胶片(Fujifilm Electronic Materials):Fujifilm 的 CMP 浆料在中国台积电(广州合晶/未来工厂)、长江存储和中芯国际的高端节点产线中有一定导入,但中国区业务信息透明度较低。在中日关系相对稳定的背景下,Fujifilm 的中国业务保持正常运营;但若地缘政治环境恶化,日本企业可能面临政策压力,引发中国客户更快地推进国产替代。

JSR Micro(CMP 垫):JSR 在中国的 CMP 垫业务相对有限(主要覆盖部分韩资企业在华工厂,如三星西安等),在国内主流晶圆厂中的份额不大,被视为"次要供应商"。JSR 私有化后,其对华策略可能因日本政府的战略考量而发生调整,是值得持续关注的风险点。

Resonac(原昭和电工)CeO₂ 磨料:Resonac 是全球胶体氧化铈(CeO₂)最重要的供应商之一,对中国 STI CMP 浆料的生产至关重要(包括安集科技的部分 STI 浆料产品也使用 Resonac 的胶体氧化铈磨料)。若 Resonac 因日本出口管制政策收紧而减少对中国的 CeO₂ 供应,将直接影响安集等国内企业的 STI 浆料生产能力,是最需要优先通过上游自给化解决的供应链风险点。

第四章补充 CMP 工程实践的关键工艺窗口

七、CMP 后的金属腐蚀风险与钝化机制

在铜互连 CMP 工艺中,一个常被忽视但技术上极为重要的问题是铜的腐蚀风险(Copper Corrosion):铜金属(Cu)在化学环境中(特别是有氧化剂和水分存在的条件下)极易发生腐蚀,生成 Cu₂O 或 Cu(OH)₂,导致互连线截面积减小(线宽损失)、电阻增大,甚至电路开路失效。

CMP 过程中的铜腐蚀控制:铜 CMP 浆料中的 BTA(苯并三唑)起到关键的腐蚀抑制作用——BTA 与铜表面的 Cu²⁺ 形成 Cu-BTA 聚合物薄膜,构成一层致密的钝化保护层,阻止氧化剂(H₂O₂)和水分对铜的进一步侵蚀。BTA 浓度的精确控制至关重要:浓度过低则保护不足(铜腐蚀加剧),浓度过高则抑制研磨速率(BTA 膜太厚,机械去除困难),这一精确的 BTA 浓度窗口是铜 CMP 配方的核心 Know-How,也是区分高端铜 CMP 浆料和低端产品的关键指标之一。

CMP 后的铜腐蚀防护:晶圆完成铜 CMP 后,需要在最短时间内进入后道清洗步骤,清除残留磨料和氧化剂,以防止 CMP 后暴露的新鲜铜表面(尚未形成自然氧化层保护)在短时间内发生腐蚀。这一时间窗口(称为"Queue Time")通常要求 <2 小时,是晶圆厂生产调度中的关键约束之一。

Post-CMP 清洗对铜腐蚀的影响:在 Post-CMP 清洗步骤中,清洗液的 pH 必须控制在铜的"电位-pH(Pourbaix)图"的稳定区(pH 7—11,合适的还原性环境),以防止清洗过程中铜的二次腐蚀。格林达和安集科技的 Post-CMP 清洗液产品在 pH 优化和防腐蚀添加剂配方上有专利保护。

八、低介电常数(Low-k)介质 CMP 的特殊挑战

在 28nm 及以下的先进铜互连工艺中,层间介电层(ILD)从传统的 SiO₂(介电常数 k = 3.9)改为多孔低介电常数材料(Porous Low-k,k = 2.2—2.7),以降低金属互连线间的寄生电容,提升信号传输速度。

但 Porous Low-k 材料因其多孔结构(孔隙率 20%—50%)而具有极低的机械强度(弹性模量 E 约 3—8 GPa,仅为 SiO₂ 的 1/10—1/3),在 CMP 研磨过程中极易发生以下问题:

(一)介质层开裂(Dielectric Cracking):CMP 的研磨应力(下压力 + 剪切力)可能超过 Porous Low-k 材料的断裂强度,引起介质层内部裂纹(Cohesive Cracking)或界面分层(Delamination),直接导致互连线失效。

(二)浆料渗透污染(Slurry Penetration):多孔低介电常数材料的开放孔隙结构,使浆料中的磨料颗粒和化学品容易渗入孔隙内部,形成难以彻底清除的孔内残留污染,引起介质层漏电。

(三)刷洗损伤(Brush Damage):Post-CMP 清洗中 PVA 毛刷对 Porous Low-k 表面的物理刷洗,可能因剪切力过大而损伤已研磨的 Low-k 表面,需要在毛刷转速、施压和清洗液成分上精细控制。

针对 Low-k CMP 的上述挑战,行业开发了一系列专用解决方案:更低下压力(<1 psi)的 CMP 工艺(Soft Landing Process)、专为 Low-k 保护设计的高表面活性剂浓度浆料(以防止浆料渗入孔隙)、以及低压超声兆声清洗(替代传统 PVA 刷洗)。这些专用技术的掌握程度,是区分国产 CMP 材料企业高端能力的重要维度之一。

第五章补充 化合物半导体与先进封装的 CMP 需求预测

八、先进封装 CMP 市场的规模化预测

随着 AI 算力需求的爆发式增长,先进封装正在从"小众高端"演变为"主流架构",对 CMP 的新增需求已无法忽视。以下是对先进封装 CMP 市场的结构性拆分分析:

CoWoS(Chip-on-Wafer-on-Substrate)CMP 需求:

台积电的 CoWoS 是目前产业化最成熟的 2.5D 封装技术,每个 CoWoS 封装中包含 1 个 AI 加速器 Die(GPU/TPU)和 4—8 颗 HBM 存储堆栈,通过硅中转层(Silicon Interposer)互连。硅中转层的制造需要:①高精度 TSV 铜 CMP(去除电镀铜多余量);②RDL(重分布层)铜 CMP(RDL 线宽 2—5μm,对 Dishing 控制极为严格);③薄片化 CMP(将 Interposer 减薄至约 100μm)。

台积电 CoWoS 月产能从 2024 年约 20,000 套/月扩产至 2026 年约 50,000 套/月(应对 Nvidia B200/GB200 的持续高需求),每套 CoWoS 封装中的 CMP 步骤约 8—12 步,对 CMP 材料的年需求新增约 2 亿—4 亿美元(全球口径),是 CMP 耗材市场中增速最快的细分需求之一。

HBM(高带宽存储)TSV CMP 需求:

每个 HBM3E/HBM4 存储堆栈中包含 8—12 层 DRAM Die,通过 TSV 铜柱垂直互连。TSV 制程中的铜电镀 + 铜 CMP 是 HBM 制造的关键步骤之一,所需 CMP 材料与逻辑芯片铜 CMP 类似但下压力更低(HBM 芯片厚度约 30μm,机械脆弱性高)。随着 HBM 出货量以约 60% 的年速率增长(2025 年约 100 亿颗 HBM Die,2026 年预计约 160 亿颗),HBM TSV CMP 对浆料的年需求增量约 5000 万—1.5 亿美元(全球口径)。

混合键合 CMP 的长期市场:

混合键合(Hybrid Bonding,也称 Direct Bond Interconnect,DBI)是密度最高的 3D 集成技术,要求两片晶圆键合界面的平坦度 TIR <0.5nm。目前混合键合正在被 IMC(Image Memory Cube,CMOS-under-Array 类型的堆叠传感器)、高端 DRAM(DRAM-Logic 堆叠,如 Intel 的 Foveros Direct)和未来的 3D Logic(CPU/GPU 的 3D 叠层)等应用积极推进。预计到 2028 年,混合键合 CMP 市场规模约 4 亿—8 亿美元,是所有先进封装 CMP 细分市场中价值量最高的单元,也是 Cabot/Entegris 最具技术垄断优势的品类。

国内以中芯国际(混合键合研发中),长江存储(CBA 类堆叠 NAND 技术),以及通富微电、长电科技等 OSAT(外包封装测试)企业的先进封装产线扩张,将在 2027—2030 年逐步形成一定规模的混合键合 CMP 材料国内需求,并驱动安集、鼎龙等企业向混合键合 CMP 材料方向布局。

九、SiC 晶圆厂的 CMP 耗材采购格局

中国是全球最大的 SiC 晶圆生产基地之一,在 SiC 衬底(尤其是 4 英寸和 6 英寸)的全球产能中占有重要份额。2025—2026 年,国内 SiC 晶圆厂正在以前所未有的速度扩产:

天岳先进(688234,上海科创板):全球规模最大的独立 SiC 衬底制造商之一,6 英寸 SiC 衬底月产能已超过 2 万片,2026 年扩产目标超过 5 万片/月。天岳先进的 SiC CMP 工艺(衬底抛光 + 外延前表面预处理)目前主要依赖进口浆料(Fujimi 和 Cabot 的 SiC 专用浆料),是国内 SiC CMP 浆料首要的目标导入客户。

露笑科技(002617):安徽铜陵,SiC 衬底制造商,8 英寸 SiC 衬底研发推进中,4 英寸/6 英寸已有量产。SiC CMP 耗材采购需求随产能扩张而快速增长。

三安光电(600703):长沙,SiC 功率器件制造商,自建 6 英寸 SiC 外延和器件产线(湖南三安半导体),是国内最大的 SiC 功率器件厂,其 SiC 衬底和外延后 CMP 工艺对浆料的需求规模较大,是国产 SiC CMP 浆料的重要潜在客户。

东莞天域半导体(830946,北交所):专注于 SiC 外延片,外延后的 CMP 平坦化需求正在快速增长。

国内 SiC 衬底/外延企业 2025—2026 年合计对 SiC CMP 浆料的年需求约 3000 万—6000 万元(以进口浆料计),随产能扩张,2028 年国内 SiC CMP 浆料市场规模预计超过 1.5 亿元,是国产 CMP 浆料可以重点攻关的新兴市场。

第七章补充 产业地图的空间维度:东部沿海与中西部产业协同

四、国产 CMP 材料的区域产业集群效应

中国 CMP 材料产业的地理布局,既受到工业区位因素(原材料供应、交通、土地成本)的影响,也受到半导体产业集群("客户 proximity")的强力牵引,呈现出"以晶圆厂为核心的产业带聚集"特征:

以中芯国际为核心的环渤海半导体材料带:

中芯国际在北京(中关村、亦庄)的 8 英寸、12 英寸产线(SMICN1、N2 工厂),是环渤海地区 CMP 材料需求的最重要来源。鼎龙股份已在北京设立了技术支持和产品验证中心,以贴近中芯国际工程师团队。安集科技在北京设有应用实验室,专门服务于中芯国际和中关村半导体生态。华海清科(天津)则通过与中芯天津产线的深度合作,进一步强化了 CMP 设备-耗材在环渤海地区的协同。

以长三角晶圆厂为核心的苏沪浙半导体材料带:

上海是中国半导体材料产业最密集的城市,聚集了安集科技总部(浦东张江)、中芯国际上海工厂(松江)、华虹宏力(上海浦东/宝山)等关键节点。苏州(格林达、苏州博砚)、无锡(华虹无锡、江化微)、南通等长三角城市的半导体材料供应商,依托密集的高速公路和铁路网络,能够实现对上海晶圆厂客户的当日到达(Same-Day Delivery),是 CMP 材料供应链中极具价值的地理优势。

以武汉光谷为核心的中部半导体材料基地:

湖北武汉是中国中部地区最重要的半导体材料生产基地,以鼎龙股份(CMP 抛光垫)为旗帜,依托长江存储(武汉)、武汉华星光电(显示面板)等本地大客户,形成了从材料研发到量产到本地供货的完整闭环。光谷半导体产业园区已汇聚多家半导体材料相关企业,在湖北省政府和武汉市政府的政策支持下,正在成为与上海-苏州并列的 CMP 材料国产化重要策源地。

合肥与成都:新兴半导体城市的 CMP 材料需求潜力:

合肥(长鑫存储的主要生产基地)和成都(德州仪器、英特尔等外资企业在华封测+部分晶圆产线)正在快速成长为中国重要的半导体生产城市。合肥因长鑫存储的大规模扩产,对 DRAM 制程所需 CMP 铜浆料的需求快速增长,是未来 2—3 年安集科技 CMP 浆料增量需求最重要的来源之一。成都的外资封测企业虽以后道封装为主,对 CMP 材料的需求相对有限,但随着先进封装(晶圆级封装)的导入,CMP 耗材需求亦将有所增加。

五、基于本平台数据的产业链深度挖掘

在研究 CMP 耗材产业时,传统研究方法往往仅关注上市公司和知名龙头企业,忽视了供应链中大量的中小型配套企业。本平台数据库提供了扫描 480 万家在产工厂的独特视角,从中可以挖掘出以下具有实用价值的产业链洞察:

聚氨酯制品配套企业分布(非半导体级):

在「抛光垫」相关检索之外,以「聚氨酯泡沫」、「精密研磨材料」等关键词在数据库中检索,可以找到数量众多的聚氨酯制品企业(主要分布于广东、浙江、江苏),但这些企业的产品面向光学(光学镜头抛光)、金属(金属工件抛光)、石材(天然石材研磨)等非半导体应用,与 CMP 半导体垫的技术代际存在巨大差距。这一分布特征说明,中国虽然有庞大的聚氨酯制品加工基础,但向半导体级 CMP 垫演进所需的精密工程能力(纳米级孔径控制、超洁净制造环境、严苛的工艺认证),是一个难以通过简单的技术迁移来跨越的壁垒。鼎龙股份的独特之处在于,它以从工业级向半导体级持续迭代升级的路径,完成了这一跨越,而这个过程耗时超过十年。

化学品配套企业:

围绕安集科技的上海浦东张江园区,及其主要客户(中芯国际松江工厂)的 30 公里辐射圈内,分布着大量有机化学品(表面活性剂、螯合剂)、精密化工(高纯 H₂O₂、氨水)和危化品物流企业。这些"看不见的配套生态"是支撑安集科技快速研发迭代(能够在短时间内获得各类化学品样品进行配方测试)的重要基础设施,也是与上海浦东张江之外的地区相比,上海依然是最优 CMP 浆料研发中心的深层原因之一。

半导体清洗液供应商的下游客户追踪:

通过对「湿电子化学品」关键词命中的 44 家企业进行深度分析,可以发现这 44 家企业的主要下游客户分为三类:①半导体晶圆厂(中芯、华虹、华润微等),需求量大但要求最高(G5 级纯度);②显示面板企业(京东方、TCL华星等),要求稍低(G3—G4 级)但量大;③印刷电路板(PCB)和封装(OSAT)企业,要求最低(G1—G2 级)。格林达和江化微的主要供应对象集中于前两类,这与其技术定位(G4—G5 级湿电子化学品)和市场定位(半导体+显示双赛道)高度一致。

第十章补充 中国 CMP 耗材企业的资本市场表现与未来预期

八、鼎龙股份的估值逻辑与市场预期

从资本市场的视角来看,鼎龙股份(300054,深交所创业板)是中国半导体材料赛道中最纯粹的 CMP 硬垫国产替代标的,其估值逻辑具有独特性:

收入增长可见性:鼎龙的 CMP 相关收入(垫+浆料+清洗液)从 2022 年约 4 亿元增长至 2025 年约 21 亿元(3 年约 5 倍增长),且增长可见性高——来自晶圆厂已签订的长期框架协议(LTA)保障了未来 1—2 年的基础需求,叠加长江存储、长鑫存储的持续扩产,分析师普遍预测 2026 年 CMP 相关营收可达 24 亿—28 亿元。

毛利率提升路径:鼎龙 CMP 垫的毛利率已从 2021 年约 35% 提升至 2025 年约 50%—55%,主要驱动因素是:①产能规模提升带来的固定成本摊薄;②产品技术升级(向 14nm 制程扩展,产品价值量提升);③上游原材料国产化(微球等辅料自给比例提升);④与客户 LTA 中的价格定期调整(随产品性能改善小幅提价)。

估值溢价来源:A 股市场给予鼎龙股份(2025 年底—2026 年初前后 PE 倍数约 50—80 倍)显著高于国际同类公司(DuPont PE 约 18—22 倍,Entegris PE 约 30—40 倍)的估值溢价,主要来自:①中国市场快速增长带来的高成长性(vs. 国际公司成熟市场较低增速);②出口管制背景下的"国产替代安全溢价";③港股上市预期(若完成将获得更广泛的国际资本认可)。

九、安集科技的估值逻辑与全球比较

安集科技(688019,上交所科创板)作为国内唯一的 CMP 浆料全品类上市公司,其估值逻辑略有不同于鼎龙:

全球市占率突破带来的战略溢价:安集 2025 年全球 CMP 浆料市占率突破 11%,意味着其在全球 CMP 浆料前五供应商中已有一席之地,与 Cabot/Entegris(32%)、DuPont(21%)、Fujifilm(~13%)并列为全球二线主力玩家。这一"全球第四"的地位,使安集获得"中国版 Cabot Microelectronics"的叙事框架,PE 估值通常在 40—70 倍,反映了市场对其持续扩大全球市占率的乐观预期。

研发投入强度与创新壁垒:安集 2024 年研发费用约 2.5 亿元(约占营收 10%),远高于同行,体现了其以技术深度取胜的核心战略。市场给予安集的高 PE 溢价中,也包含了对其未来高端产品(STI 浆料、先进铜 CMP 浆料)实现突破时利润率大幅提升的预期。

海外收入的"想象空间":若安集在台积电的验证成功(即使只是成熟制程的小批量供应),将是其估值的重大正向催化剂——意味着"中国技术被最挑剔的全球客户认可"的里程碑,类似于本土光刻胶企业获得台积电认证的市场意义。

第十三章补充 风险的量化评估与情景分析

七、基准情景与风险情景的 CMP 市场影响量化

基准情景(Probability:70%): CMP 耗材不被纳入美国出口管制,国内晶圆厂按计划扩产,国产 CMP 材料按照 2024—2025 年的增速继续放量。

- 2027 年预计鼎龙 CMP 收入:约 25 亿—30 亿元

- 2027 年预计安集 CMP 浆料收入:约 30 亿—35 亿元

- 国产抛光垫市场份额(国内):约 35%—40%

- 国产抛光液市场份额(国内):约 30%—35%

乐观情景(Probability:20%): 出口管制风险促使晶圆厂大幅加速国产化导入速度,14nm 验证窗口大幅缩短,存储扩产超预期。

- 2027 年预计鼎龙 CMP 收入:约 35 亿—40 亿元

- 2027 年预计安集 CMP 浆料收入:约 38 亿—45 亿元

- 国产抛光垫市场份额:约 45%—55%

- 国产抛光液市场份额:约 38%—45%

悲观情景(Probability:10%): 出口管制扩大至 CMP 浆料/垫品类,同时国内晶圆厂扩产推迟,DuPont 和 Cabot 策略性降价。

- 2027 年预计鼎龙 CMP 收入:约 18 亿—22 亿元(扩产受限)

- 2027 年预计安集 CMP 浆料收入:约 20 亿—25 亿元(因关键品类进口中断被迫寻找替代方案,认证期拉长)

- 但此情景下,国产化的政策支持力度会大幅提升,政府补贴和加急认证可能部分抵消负面影响

八、技术风险:量子计算半导体与光子集成电路的远期冲击

在超长期(2035 年以后)视角下,半导体技术路径的根本性变革——包括量子计算(采用超导约瑟夫森结或硅量子点)、光子集成电路(Silicon Photonics)、以及三维神经形态计算芯片——可能带来对 CMP 工艺的结构性需求变化:

光子集成电路(PIC)与 CMP 的关系:硅光子器件需要在硅衬底上制备光波导(Si Waveguide)、光调制器(Si Modulator)和光探测器,其制备流程与 CMOS 工艺高度兼容,同样需要 CMP 工艺。但 PIC 中的关键界面(SiO₂/Si 波导侧壁平滑度、SiN 波导层平坦度)对 CMP 缺陷率和表面粗糙度的要求与常规逻辑芯片不同,可能形成对特定专用 CMP 浆料和垫的新需求。目前 PIC 市场规模较小(约 10 亿美元/年),但若光互连替代铜互连的技术路线获得突破,PIC 的 CMP 材料需求将大幅增长。

量子计算与 CMP 的潜在关系:超导量子比特(如 IBM、Google 量子计算机采用的 Josephson Junction 结构)制备于铝/铌超薄金属层上,其制备工艺中是否需要 CMP 目前尚不明确(部分工艺需要精密的介质层平坦化),但量子计算短期内(2030 年前)规模极小,不构成 CMP 材料市场的有意义来源。

对 CMP 材料产业而言,真正有意义的近中期新应用方向是:先进封装(2025—2030 年的主力增量)、SiC 功率半导体(2025—2030 年高速增长)、和次世代逻辑制程(2nm/1.4nm/GAA)的更高 CMP 步骤数需求(2025—2030 年维持基础增量),这三者足以支撑 CMP 耗材市场以 6%—8% 的 CAGR 持续增长至 2030 年。

第一章补充二 CMP 成本构成的精细化拆解

九、单片晶圆 CMP 成本的精确核算方法

为了更准确地理解 CMP 材料在芯片制造总成本中的权重,我们以一条标准规模的 12 英寸 28nm 工艺晶圆产线(月产 5 万片晶圆)为参考基准,对单片晶圆的 CMP 工序直接成本进行精细化拆解:

抛光垫直接成本: 在 28nm 制程中,每片晶圆经历约 15 次 CMP 步骤,每步使用相应的抛光垫。一片 30 英寸(760mm)DuPont IC1000 硬质抛光垫的使用寿命约为 1200 片晶圆(约 600 小时),对应每片晶圆分摊的抛光垫成本约:

- 使用 DuPont IC1000(单价约 16000 元/片):16000÷1200 = 约 13.3 元/片(单步),15 步合计约 200 元/片晶圆

- 使用鼎龙国产垫(单价约 1200 元/片,使用寿命约 1000 片):1200÷1000 = 约 1.2 元/片(单步),15 步合计约 18 元/片晶圆

- 国产化后的成本差异:约 182 元/片晶圆,以月产 5 万片计,月节省约 910 万元,年节省约 1.09 亿元

抛光液直接成本: 28nm 工艺每片晶圆的各步骤 CMP 浆料消耗量不同(铜 CMP 约 0.5—1 升/片/步,STI/ILD CMP 约 0.3—0.7 升/片/步),合计约 8—15 升浆料/片(15 步综合):

- 使用进口浆料(综合均价约 40—60 美元/升):约 320—900 元/片晶圆

- 使用国产浆料(综合均价约 20—35 元/升):约 160—525 元/片晶圆

- 国产化后的成本差异:约 160—375 元/片晶圆,年节省约 1 亿—2.3 亿元(月产 5 万片产线)

修整器成本: 金刚石修整器使用寿命约 3000—5000 小时,对应约 6000—10000 片晶圆,单片分摊成本约:

- 进口修整器(单价约 500 美元/片):约 0.35—0.6 元/片晶圆/步,15 步约 5—9 元/片晶圆

Post-CMP 清洗液成本: 每次 CMP 后清洗液用量约 0.5—1 升,15 步合计约 7.5—15 升,进口清洗液约 8—20 美元/升,国产约 4—12 元/升:

- 进口清洗液成本:约 400—2000 元/片晶圆

- 国产清洗液成本:约 30—180 元/片晶圆

- 差异显著(因进口清洗液价格远高于国产),国产化节省约 370—1820 元/片晶圆

合计 CMP 直接耗材成本对比(28nm,15 步 CMP):

- 全部进口:约 925—3109 元/片晶圆

- 全部国产(可替代部分):约 208—723 元/片晶圆

- 国产化节省比例:约 75%—80%

以 28nm CMOS 工艺的全片晶圆成本约 1.5 万—2.5 万元计,CMP 耗材在全国产化后的直接成本约 200—700 元,约占全片成本的 1%—5%。节省的绝对金额对晶圆厂至关重要,但更重要的是供应链安全价值——每年数亿元的 CMP 耗材采购支出实现国内自给,意味着晶圆厂的运营风险敞口大幅降低。

十、CMP 工序在芯片 BOM 中的地位

芯片制造的物料清单(Bill of Materials,BOM)通常包括:硅晶圆(约占制造成本 10%—15%)、光刻胶(约占 5%—8%)、电子特气(约占 5%—8%)、靶材(约占 3%—5%)、湿化学品(约占 5%—10%,含 CMP 清洗)、以及 CMP 耗材(含垫、浆料、修整器,约占 3%—8%)。

CMP 耗材的 3%—8% 成本占比虽然看似不高,但因其:①为一次性完全消耗(无法回收);②用量随产能线性增加(高度正相关);③采购替代难度高(认证周期长);④供应安全敏感度极高(任何断供直接导致产线停产),其战略重要性在所有制造原材料中名列前茅。这也是为什么国际顶级晶圆厂(台积电、三星等)在 CMP 材料供应商管理上投入大量资源,并普遍维持双供应商(Dual Sourcing)策略的深层原因。

第三章补充二 CMP 工艺质量控制的数字化转型

七、多变量统计过程控制(MVSPC)在 CMP 中的应用

现代 CMP 工艺的质量控制已从传统的单参数监控(如单独监控 MRR 或 WIWNU),演进为多变量统计过程控制(Multivariate Statistical Process Control,MVSPC)。这一转变反映了 CMP 工艺固有的多维复杂性:CMP 结果(MRR、WIWNU、缺陷密度)是多个输入变量(下压力、转速、浆料流量、修整参数、垫的使用时间/批次等)的非线性函数,单一变量的监控无法全面捕获工艺漂移。

主成分分析(PCA)在 CMP 工艺监控中的应用:通过对 CMP 机台所有传感器数据(电机电流、摩擦力矩、振动频谱、温度、浆料流量等,每次 CMP 约产生 500—2000 个传感器数据点)进行主成分分析(PCA),将高维传感器数据压缩为 2—5 个主成分(解释方差 >95%),在低维空间中实时监控工艺状态是否偏离正常操作区间(Hotelling T² 控制图),实现早期异常检测。

机器学习(ML)在 CMP 缺陷根因分析中的应用:当 CMP 工艺出现缺陷密度偏高的问题时,传统方法需要工程师逐一分析可能的原因(浆料批次异常?修整器磨损过度?垫寿命到期?机台参数漂移?)。利用随机森林(Random Forest)或神经网络(Neural Network)模型,将历史工艺数据(输入参数)与缺陷密度数据(输出标签)建立映射关系,可以快速定位缺陷根因(Feature Importance 分析),将原本需要 1—2 天的根因分析缩短至数小时,大幅降低产线停机时间。

预测性维护(Predictive Maintenance):通过分析修整器的使用历史数据(累积修整时间、修整率变化趋势、修整后垫面粗糙度的光学测量值),训练预测模型预测修整器的"剩余寿命"(Remaining Useful Life,RUL),在修整器失效前(如金刚石颗粒脱落风险增大)提前更换,避免因修整器突发失效导致晶圆报废的高额损失。

这些数字化工艺控制技术的应用,是 CMP 工艺从"经验驱动"向"数据驱动"演进的关键一步,也是国内 CMP 材料企业(鼎龙、安集)能否最终在先进节点上实现稳定量产的重要技术能力之一。

第六章补充二 CMP 行业的人才竞争与知识产权战

十二、半导体材料人才的供需格局

CMP 耗材是高度技术密集型行业,顶级从业人才极度稀缺。以 CMP 浆料为例,一位真正精通铜 CMP 浆料配方化学(包括磨料分散、氧化剂动力学、BTA 钝化机制和 Low-k 兼容性设计)的资深研发科学家,通常需要 10—15 年的专业积累。这类人才的全球存量估计不超过数百人(主要集中于 Cabot/Entegris、DuPont、Fujifilm、JSR 等大公司的技术团队,以及少数顶级大学研究组)。

中国 CMP 人才来源:

安集科技的创始人 Andrew Teng(唐志尧)毕业于国立台湾大学,博士学位来自美国大学,曾在美国和中国台湾半导体材料行业工作多年,是典型的"海归创业"路径。公司早期的技术核心团队同样以海归科学家和工程师为主,后期通过在上海和北京的持续招聘,培养了一支以国内高校(复旦大学、同济大学、南京大学等化学/材料系)毕业生为主体的本土研发团队。

鼎龙股份的 CMP 材料团队构建路径略有不同:以公司内部的打印耗材高分子材料工程师为基础,通过"内部转型培训 + 外部引进专家"的双轨模式,建立起具备聚氨酯 CMP 垫专业能力的研发团队。公司同时与武汉大学、华中科技大学等高校建立产学研合作,输送 CMP 材料方向的定向培养学生。

人才竞争的风险:与所有高技术行业类似,核心技术人才的流失(跳槽至竞争对手或回到国际大公司)是 CMP 材料企业面临的长期竞争风险。安集科技和鼎龙股份均通过股权激励(期权、限制性股票)和较高的绝对薪资水平来留住关键人才,但在与国际公司在华竞争人才时,中国企业的薪资竞争力仍有一定差距,这是产业长期发展中的人才风险因素。

十三、知识产权战与专利规避策略

CMP 耗材领域的专利战是影响国产替代速度的重要隐性因素。DuPont 和 Cabot/Entegris 在全球(包括中国)布局了大量 CMP 相关专利,但这些专利并非铁板一块:

专利有效期的时间维度:大量 1990 年代和 2000 年代初发布的 CMP 基础专利已陆续到期(美国专利自申请日起 20 年有效期),使国产企业能够在不侵权的前提下使用这些技术。例如,DuPont IC1000 系列的最早核心专利(聚氨酯发泡垫配方,1990 年代申请)在 2010—2015 年间已相继到期,鼎龙股份能够在参考这些已过期专利的基础上开发自己的产品,只需规避仍在有效期内的延伸专利即可。

专利围绕策略(Patent Design Around):针对仍在有效期内的核心专利,国产企业普遍采用"专利规避设计"策略,即在深入分析竞争者专利权利要求(Claims)的基础上,通过修改关键参数(如微孔孔径分布范围、固化剂种类、沟槽几何形状)来实现功能等效但在法律上不构成侵权的替代方案。这一策略需要专业的专利律师和研发团队的深度协作,是中国 CMP 材料企业研发流程中不可或缺的合规环节。

专利储备的进攻性意义:安集科技和鼎龙股份近年来加速专利申请(鼎龙 2025 年 CMP 材料专利超过 200 项,安集超过 300 项),不仅是为了自我保护,也是为了形成一定的"专利交叉许可"筹码——万一未来遭遇国际巨头的专利诉讼,可以以自有专利作为谈判筹码,通过交叉许可(Cross-Licensing)协议达成和解,而不是陷入旷日持久的专利诉讼。

第八章补充二 全球主要晶圆厂 CMP 材料采购规模估算

五、台积电的 CMP 材料采购体量与供应商策略

台积电(TSMC)是全球最大的晶圆代工企业,2024 年月产能超过 300 万片晶圆(8 英寸当量),其中 12 英寸约 160 万片(含 CoWoS 先进封装)。台积电的 CMP 材料年度采购规模,是 CMP 耗材市场最重要的单一需求来源:

估算:台积电 N3/N2/N4 等先进制程产线每片晶圆 CMP 步骤数约 30—35 步,综合采购成本约 1500—3000 美元/片晶圆(含垫、浆料、修整器),年产量约 1200 万—1500 万片 12 英寸先进制程晶圆,年 CMP 材料采购金额约 180 亿—450 亿美元(当然实际因批量议价折扣和产品组合差异,实际数值会有较大调整,但数量级仍是全球最大单一客户)。

台积电的 CMP 供应商体系以 DuPont(抛光垫主供)、Cabot/Entegris(CMP 浆料主供)、Fujifilm(先进铜 CMP 浆料主供之一)为核心,并维持严格的双供/三供策略,确保供应链稳定性。在中国台湾运营的台积电产线对安集科技等中国大陆 CMP 材料企业的导入,因地缘政治因素而极为谨慎——即使安集在技术上已达到台积电成熟制程节点的要求,商业和政治的复杂性也可能导致导入进程缓慢。

三星半导体的 CMP 采购策略:三星半导体(Samsung Semiconductor)是全球第二大晶圆代工兼内存芯片制造商,12 英寸月产能约 180 万片(含 DRAM、NAND、逻辑代工)。三星历史上对日本(JSR)和韩国(Atotech Saesol 修整器)CMP 材料供应商的依赖更高,与 DuPont 和 Cabot 同样维持长期合作。三星对中国大陆 CMP 材料的导入,因其与中国大陆晶圆代工市场的竞争关系(中国晶圆厂是三星的竞争对手),存在额外的商业敏感性。

六、国内晶圆厂 CMP 采购的集中度与议价能力

与台积电、三星等全球巨头相比,国内晶圆厂的 CMP 采购体量虽然仍有差距,但增速极快,且在国产 CMP 材料供应商的客户结构中处于绝对主导地位:

- 长江存储(YMTC):3D NAND 产品,CMP 步骤数多(~30 步/片),2025 年月产能约 20 万—25 万片 12 英寸,年 CMP 材料采购额估计约 15 亿—25 亿元人民币(国产+进口混合)

- 长鑫存储(CXMT):DRAM 产品,2025 年月产能约 15 万—20 万片,年 CMP 材料采购额估计约 10 亿—18 亿元

- 中芯国际(SMIC):代工多产品,综合制程 CMP 复杂度略低于存储,年 CMP 材料采购额估计约 20 亿—35 亿元

- 华虹集团:成熟制程为主,CMP 采购额估计约 5 亿—10 亿元

以上四家主要晶圆厂合计年 CMP 材料采购额(国产+进口)约 50 亿—88 亿元人民币,是国内 CMP 材料市场(约 80 亿元)的绝大部分。这一高集中度意味着: (一)主要供应商(鼎龙、安集)对大客户的依赖程度极高,大客户议价权强; (二)但大客户的持续扩产也为供应商提供了高确定性的增长引擎; (三)主要客户之间(长江存储 vs. 长鑫 vs. 中芯)的竞争,反而有助于供应商,因为多个大客户共同采购同一供应商,提升了供应商的整体议价能力(相对于单一大客户主导的情形)。

第十一章补充 知识产权与标准化战略的深度解析

四、CMP 浆料的国家标准制定参与——安集科技的话语权建构

在中国半导体材料标准化体系的建设中,安集科技凭借其在 CMP 浆料领域的领先技术地位,已成为相关国家标准、行业标准和 SEMI 中国委员会标准制定工作的核心参与者之一:

参与 SEMI 中国委员会:安集科技是 SEMI(国际半导体设备与材料协会)中国委员会的活跃成员,参与 CMP 材料相关 SEMI 标准的中文翻译、中国本地化适配(考虑中国晶圆厂使用的设备类型和制程参数与北美/欧洲/日本的差异)以及新标准议题的提案。通过参与 SEMI 标准制定,安集科技能够将自己产品的技术特性和测试方法影响到行业标准的框架中,提升自身产品的市场话语权。

CMP 浆料国家标准推动:在工业和信息化部电子元器件材料行业标准化技术委员会的框架下,安集科技联合鼎龙股份、江化微等行业龙头,参与推动《半导体用化学机械抛光液技术规范》等国家标准(或行业标准)的制定,对 CMP 浆料的粒径测试方法、化学纯度要求、浆料稳定性评测规程等核心技术指标进行规范化,为国内 CMP 材料的生产和采购提供统一的技术语言和质量评价体系。