第一章 产业全景与工业测量定义

1.1 什么是工业测量仪器

工业测量仪器,又称工业计量仪器或工业精密测量装备,是指在工业生产、质量控制与科学研究场景下,用于对零件、部件及整机的几何形状、尺寸公差、表面质量及空间位置关系进行精确量化的一类专用装备。它们构成了现代制造业"质量闭环"中不可或缺的感知层——原材料进厂时需要检验来料质量,零件加工完成后需要抽检加工精度,装配线末端需要在线比对安装偏差,最终成品交付前需要全检或抽检合规性。没有工业测量仪器,精密零件就无从判断合格与否,整个精密制造体系将失去可靠的标准刻度。

从技术原理来看,工业精密测量仪器可以分为三大技术路线:

接触式测量:通过物理探针与被测件表面接触来获取坐标点。三坐标测量机(CMM,Coordinate Measuring Machine)是接触式测量的代表,精度最高,可达纳米至亚微米级,但速度相对较慢,适合高价值精密零件的离线检测。接触式测量的优点是对被测件颜色、材质反射率不敏感,对镜面金属同样适用;缺点是需要与被测面接触,对软质材料(橡胶、薄壁铝合金)可能产生测量力变形误差,且单点采集速度受机械运动限制,不适合超高速批量检测。三坐标测量机的工作台通常由黑色花岗岩制成,其热膨胀系数仅为约 6 × 10⁻⁶ /℃,远低于铸铁(12 × 10⁻⁶ /℃),是保证测量稳定性的基础材料。

非接触式光学测量:包括影像仪(2.5D 视频测量系统)、视觉测量系统、结构光三维扫描仪、激光线扫描仪等。这类仪器无需接触被测件,速度快、适合软质材料或微小特征的检测,近年来在 3C 电子和半导体封装领域需求快速扩大。非接触测量的核心难题是对被测面的光学特性高度敏感:全黑或镜面的工件会造成光学失真,需要喷显影剂或采用偏振光技术克服。随着 CMOS 传感器分辨率的持续提升和边缘计算算力的增强,非接触测量的精度上限已从过去的 50 μm 级提升到 5 μm 以下,正在快速向接触式测量的传统精度领地渗透。

大尺寸现场测量:激光跟踪仪、关节臂测量机、室内 GPS(iGPS)系统等,专为大型工件(飞机蒙皮、船体分段、风电叶片、大型锻件)的现场装配与检测设计,测量范围可达数十米乃至一百余米,精度在 0.05~0.5 mm 量级。这类系统解决的根本问题是"大型工件无法搬进测量间"——当被测对象重达数吨、尺寸超过十米时,必须让测量仪器走向工件,而不是工件走向测量仪器。

此外,工业CT(X 射线计算机断层扫描,Industrial Computed Tomography)是一类特殊的工业检测仪器,能够在不破坏零件的前提下,以三维体积图像展示被测件的内部缺陷、孔隙、裂纹及组织结构,被誉为无损检测领域皇冠上的明珠。工业 CT 和外部形貌测量相结合,构成了对制造零件"里外兼顾"的最完整检测能力。

1.2 产品品类全景与精度谱系

工业测量仪器的产品矩阵远比大众认知复杂,涵盖从纳米级(0.001 μm)的半导体表面形貌测量,到百米级大型飞机装配的空间测量,横跨 8 个数量级的精度和尺寸范围:

| 品类 | 典型精度范围 | 典型测量范围 | 主要应用场景 |

|---|---|---|---|

| 桥式 CMM(接触) | 0.5~5 μm | 0.5×0.5×0.5 m 至 4×2×2 m | 汽车零部件、航空精密件、模具 |

| 龙门式 CMM | 2~10 μm | 超大型工件 | 汽车总成、航空大部件 |

| 水平臂 CMM | 5~50 μm | 车身级 | 白车身、大型钣金 |

| 光学 CMM(多传感器) | 1~10 μm | 小至中型件 | PCB、半导体封装、光学件 |

| 影像仪(2.5D) | 0.3~3 μm | 50×50 mm 至 400×300 mm | 冲压件、精密五金、连接器 |

| 蓝光/白光结构光扫描仪(固定) | 2~30 μm | 0.1 m³ 至 3 m³ | 铸件逆向、复杂曲面、航空叶片 |

| 激光手持扫描仪 | 20~100 μm | 无限(移动测量) | 大型铸锻件、维修逆向、整车 |

| 激光跟踪仪 | 0.01~0.1 mm | 80 m 球径 | 飞机装配、大型设备安装 |

| 关节臂测量机 | 0.02~0.1 mm | 1.2 m 至 4.5 m | 现场测量、难以固定工件 |

| 工业CT | 5~50 μm | 从毫米到 1 m | 铸件内部缺陷、电池、焊缝 |

| 圆度仪 | 0.01~0.1 μm | 旋转轴测量 | 轴承、精密主轴、活塞 |

| 粗糙度仪(接触式) | Ra 0.001 μm 起 | 评估长度 0.08~25 mm | 密封件、刀具、精密配合面 |

| 白光干涉形貌仪 | 0.1 nm 起 | 视场 0.1×0.1 mm 至数十 mm | 半导体晶圆、光学元件、MEMS |

| 形貌仪(接触轮廓仪) | 1 nm 垂直分辨率 | 轮廓长度数十 mm | 精密模具、半导体涂层 |

| 在线测量系统 | 5~100 μm | 产线布局决定 | 汽车总装、发动机缸体线 |

上表清晰展示了工业测量的分层逻辑:越是追求极致精度的品类(圆度仪、形貌仪、高端 CMM),越是单机价格高昂、应用场景集中、产量小而用户群体专业;越是追求效率与便捷的品类(手持扫描仪、在线测量系统),越是市场规模大、国产替代进展快、价格竞争激烈。

1.3 产业规模与增长驱动力

根据多家机构数据综合,2025 年全球工业计量仪器市场规模约为 120 亿至 130 亿美元(含 CMM、激光跟踪仪、3D 扫描、工业 CT、表面轮廓仪等主要品类),以约 7%~9% 的年复合增速在增长。

分品类来看:

- CMM 细分市场:2025 年约为 55 亿美元,是规模最大的单一品类;增速约 7%,其中亚太地区(含中国)贡献了超过 55% 的 3D 测量市场销售额。

- 3D 扫描市场(手持及固定结构光):受益于逆向工程、数字孪生和在线质检需求的共同驱动,2022~2027 年期间年复合增速预计超过 26%,是增速最快的品类。全球三维视觉数字化产品市场将从 2022 年约 122.9 亿元增长至 2027 年的 400.1 亿元。

- 激光跟踪仪市场:2025 年约为 6.8 亿美元,增速约 5%~6%,与航空航天资本开支节奏高度相关。

- 工业 CT 市场(含锂电池检测):2025 年约为 15 亿美元,锂电池专用 CT 是最大增量来源,中国锂电池 X-ray/CT 检测设备市场 2025 年预计达 28 亿元人民币。

中国市场方面,2024 年仪器仪表行业市场规模约 170 亿元人民币(工业计量仪器口径),占全球约 11%~12%。2025 年整体工业测量市场规模有望突破 190 亿元,预计 2026~2030 年中国市场年复合增速将维持在 9%~12%,高于全球平均水平约 2~3 个百分点,主要驱动力来自三个方向:

驱动一:制造业品质升级与新能源汽车换代。 汽车电动化驱动了电池系统、电机转子、铝铸壳体等新型零件的检测需求。新能源汽车单车需要精密测量的零部件数量远超传统燃油车,电池包装检测、电驱总成壳体检测、大功率电机圆度检测是三大新增量。2025 年中国新能源汽车产量超过 1,200 万辆,每款车型均需要建立全套的测量检具体系,这是工业测量仪器最大的单一结构性增量。

驱动二:半导体和 3C 精密化升级。 封装线间距从 150 μm 缩窄至 30 μm 以下,晶圆翘曲度管控精度要求进入纳米级,芯片键合焊球高度分布检测已从抽检升级为 100% 全检。这些需求的升级在精密光学测量和高分辨率 CT 两个方向都带来了显著的装备需求增量,且因为国内半导体制造在持续扩产,增量规模稳定可预期。

驱动三:大型装备制造的智造化。 C919 商用飞机放量、国产大型船舶出口、陆上风电机组大型化(单机超过 10 MW 级别),都带来大型装配测量的新需求。商飞在上海浦东的 C919 总装线扩建,是激光跟踪仪和大型装配测量系统最直接的订单驱动之一。

驱动四:政策导向的国产替代采购。 国家"十四五"战略明确要求 2025 年国产仪器采购比例提升至 50%,配合财政部超 50 亿元的专项仪器补贴,直接推动了高校、科研院所、国有制造企业加速将采购名单向国产品牌倾斜。这一政策效应在 2023~2025 年已明显体现在 CMM、影像仪的政府采购数据中。

1.4 工业测量的价值地位:看不见的精度基石

"没有测量,就没有制造"——这句行业内流传的格言,是工业测量仪器战略地位的最简短表达。

精密制造业的核心竞争力可以分解为三个层次:设计能力(CAD/CAE)、加工能力(机床/精密加工)和测量验证能力(工业测量仪器)。三者之间形成不可分割的闭环:设计图纸定义了理想形状,加工工序将材料加工成实体,测量仪器则验证实体与理想形状的差距,并将差距信息反馈给加工端,驱动工艺改进。

在精密度链条上,工业测量仪器必须比加工精度高出至少一个数量级,才能可靠评判零件是否合格。以数控铣床为例,如果机床加工精度为 5 μm,则验证该零件的 CMM 精度至少需要达到 0.5 μm 以下,即量具精度是被测精度的十分之一原则(Ten Times Rule)。这一原则决定了工业测量仪器天然比加工设备追求更高精度,也是测量仪器在制造业价值链中占据关键战略位置的根本原因。

在制造业供应链的质量保证体系中,测量仪器是"测量系统分析"(MSA,Measurement System Analysis)的核心工具。汽车行业 IATF 16949 质量管理体系要求,凡是用于产品放行检验的测量系统,都必须经过 MSA 的量具重复性与再现性(GR&R)分析,其测量变差占总过程变差的比例必须小于 10%(Acceptable),超过 30% 则被视为不可接受。这一硬性要求意味着,进入汽车供应链的测量仪器不仅需要技术达标,还需要通过严格的过程验证——这构成了高端测量仪器市场独特且很难被廉价替代品颠覆的准入壁垒。

1.6 工业测量仪器的核心量化指标解读

在工业测量领域,用来衡量仪器性能的术语和指标体系对于外行而言颇为晦涩,正确理解这些指标对于评估仪器性能、比较不同品牌的技术规格不可或缺。研究院在此提供一份核心指标的解读指南:

CMM 精度指标

最大允许误差(MPE,Maximum Permissible Error):这是 CMM 规格书中最核心的精度指标,依据国际标准 ISO 10360-2 规定,通过在 CMM 工作体积内 5 个不同位置测量一根标准长度的量块(分别为量程的 20%、40%、60%、80% 和 100%),取所有测量偏差中的最大绝对值,该值必须小于 MPE 规格值。MPE 通常以 "E₀ = (a + L/K) μm" 的形式表示(其中 a 是常数误差项,L 是测量长度,K 是比例系数),例如 E₀ = 1.5 + L/333 μm 表示:基本误差 1.5 μm 加上每 333 mm 长度带来 1 μm 的线性误差。

探针重复性(MPEp,Probing Performance):描述探针在同一点多次测量的重复性,通常以测量 25 个方向上的点时的最大散布量(Range)来表征,典型值为 0.5~3 μm。这是评价 CMM 短期稳定性的关键指标,对于扫描测量和批量零件质量控制尤为重要。

3D 扫描精度指标

体积精度(Volumetric Accuracy):通过在扫描范围内测量已知尺寸的标准件(标准球直径、孔间距等),得到的偏差量。典型手持扫描仪标称体积精度约 ±0.03~0.1 mm,固定式蓝光扫描仪约 ±0.01~0.05 mm。

分辨率(Resolution):点云中相邻点的最小间距,决定了能捕捉到的最小细节尺寸。高分辨率(0.05 mm 点间距)可以清晰呈现细小特征;低分辨率(0.5 mm 点间距)更适合大尺寸工件的快速轮廓捕捉。

测量速度(Points per Second):扫描仪每秒采集的三维点数,从数万点/秒到数百万点/秒不等,影响完整工件的扫描时间和工作效率。

激光跟踪仪精度指标

距离测量精度(MPE-D):干涉模式下通常为 ±0.5 μm/m(线性),ADM 绝对距离测量模式下约 ±10 μm。

角度测量精度(MPE-A):通常以角秒(")表示,高端跟踪仪约 0.5~1",对应 10 m 处横向误差约 0.025~0.05 mm。

综合三维测量不确定度(U₃D):在特定测量距离下的综合三维定位不确定度,是评价激光跟踪仪大型工件测量能力的最综合指标,通常在 15 m 距离处约为 ±0.05~0.1 mm(合并距离和角度不确定度)。

了解这些指标,是选购工业测量仪器、比较不同品牌技术规格和评价国产替代方案是否满足具体应用需求的基础知识。为工业测量仪器工厂开发客户时,帮助客户正确理解这些指标、将仪器规格与其实际测量需求匹配,是建立专业信任和促成高价值成交的关键能力。

1.5 产业链整体形态与竞争结构

工业测量仪器产业链的核心张力,在于"精度竞争"与"本土化服务"的双重压力。海外巨头长期占据高端市场,其竞争壁垒来自三个层面:

核心零部件壁垒:气浮导轨、花岗岩台面研磨、红宝石探针球、激光干涉仪测量系统,以及纳焦点 X 射线源,均需数十年的工艺积累和工艺知识沉淀,无法通过资本快速追赶。以气浮导轨为例,其平面度要求优于 0.3 μm/300 mm,相当于一张 A4 纸厚度的三百分之一,这对研磨机床的精度和操作工人的技能都有极端要求,良品率低、学习曲线长,是国内 CMM 企业面临的最核心硬件瓶颈。

软件与算法壁垒:CMM 离线编程软件(如 PC-DMIS、Calypso)是行业事实标准,其背后是超过 30 年持续开发积累的算法库、与主流 CAD 系统的深度接口、数以百万计的客户测量程序。客户切换测量软件的成本(重写程序、重新培训工程师、重新认证 MSA 体系)极高,使得测量软件形成了独特的"历史程序库护城河"。

品牌与认证壁垒:Renishaw、Hexagon 的测量系统是波音、空客的标准供应商认证清单,其测量数据被航空质保体系认可。进入这类认证需要漫长的验证周期(通常 1~3 年),一旦进入就很难被取代,形成客户黏性极高的生态锁定。

而国产品牌的突破路径,则是沿着"低端切入→中端追赶→特定高端突破"的典型轨迹推进。这一路径与中国机床、机器人、半导体设备等高端装备的国产化历史高度相似,区别在于工业测量仪器的精度要求更极端、软件生态更封闭、认证壁垒更高,因此替代速度整体慢于机床和工业机器人。

第二章 全球格局与中国地位

2.1 全球工业测量市场的权力结构

如果用一个词概括全球工业测量仪器市场的竞争格局,那就是"寡头主导"。这个行业的头部集中度远高于普通制造业,全球前五大品牌控制了大约 65%~75% 的核心市场份额(按金额计),这一集中度水平接近航空发动机和光刻机等极端高精度装备行业,远高于一般机械设备行业。

造成高度集中的根本原因是"精度复利效应"——领先企业在精度上的每一步突破,都需要后来者花费更多的时间和资源来追赶;同时领先企业不会停止,而是持续投入研发进一步拉开差距。这种"领先者越跑越快"的动态,使得工业测量仪器行业的技术代差一旦形成,很难在短期内被颠覆。

第一梯队:全球系统性龙头

海克斯康(Hexagon AB,瑞典)是当之无愧的全球第一,不仅是规模最大的工业测量仪器集团,也是覆盖技术品类最全的企业。其制造智能(Manufacturing Intelligence)业务 2025 年营业收入约为 4.91 亿欧元,覆盖 CMM、激光跟踪仪、激光扫描、3D 测量软件和工业 CT(2025 年收购 Waygate 后)。CMM 市场份额约为全球 23%~24%,激光跟踪仪市场份额约 40%。Hexagon 的战略不是单纯的仪器制造商,而是将自己定位为"制造业数字精度基础设施供应商",通过 HxGN Connect 云平台试图将客户的测量数据纳入其数据生态。

蔡司工业计量(Carl Zeiss Industrial Metrology,德国)是技术声誉最高的品牌,CMM 市场份额约 16%~17%。蔡司的 PRISMO 系列 CMM 是航空发动机叶片检测的首选,其精度和可靠性在极端应用场景中无可替代。蔡司 Calypso 软件是德系汽车供应链中渗透率最高的 CMM 测量软件,与大众、宝马、奔驰的 CAD/CAM 体系深度集成。

三丰(Mitutoyo,日本)以量具为基础,CMM 市场份额约 12%,在日系汽车零部件供应链和亚洲制造业生态中有极高渗透。三丰的优势在于覆盖从基础量具(游标卡尺、千分尺)到高端 CMM 的全线产品,是全球最广泛使用的测量仪器品牌之一,在中国市场尤其是中小制造企业中口碑极强。

第二梯队:品类专家

Renishaw(英国):专注探针系统、编码器和增材制造,不卖整机 CMM 但掌握 CMM 的神经系统。其 REVO 5 轴测量系统能同时支持五种测量模式,在高端 CMM 市场几乎是不可替代的配套。CMM 探针全球市场 2025 年约 14.5 亿美元,Renishaw 和 Hexagon 合计约占 50%。

FARO/Creaform(美国/加拿大):便携测量领域的领导者,2025 年合并为 FARO CREAFORM(隶属 AMETEK 集团)。激光跟踪仪市场份额约 20%,手持 3D 扫描市场份额约 25%~30%。

KEYENCE(日本):图像尺寸测量和工业视觉领域的全球重要品牌,其 IM 系列图像测量仪和 VR 系列 3D 形貌测量仪在 3C 和精密五金领域渗透率极高。KEYENCE 以直销模式和超高的服务响应速度著称,单品价格中等偏高,但因使用便捷性极强、交货期短,在国内中小精密制造企业中形成了独特的品牌黏性。

第三梯队:区域玩家和细分专家

Nikon Metrology(日本/比利时):激光扫描和工业 CT 领域的重要参与者;Werth(德国):线轮廓扫描测量的专家,在精密零件多传感器测量领域有特殊地位;Taylor Hobson(英国):圆度仪和表面形貌测量的全球领导者,其 PGI 系列和 Form Talysurf 系列是全球最高精度表面测量的代名词;Bruker(德国/美国):白光干涉仪和原子力显微镜测量,在半导体和材料科学领域无可替代。

2.2 全球市场地理分布

欧洲是工业测量技术的发源地和当前技术最密集地区:德国(蔡司、Hexagon 部分研发、Werth)、英国(Renishaw、Taylor Hobson)、瑞典(Hexagon 总部)、瑞士(Leica 品牌研发)构成了欧洲精密测量的技术走廊,欧洲约占全球工业测量市场的 35%~40%。

北美市场约占全球的 25%~28%,以航空航天(波音、洛克希德、通用航空)和汽车(大型 OEM)为主要需求来源。FARO Technologies 的美国总部和 API Metrology 是北美市场的代表性本土企业。

亚太市场是全球增速最快的地区,2025 年约占全球 3D 计量市场的 55.2%,中国是最大的单一市场,日本、韩国、中国台湾等半导体和消费电子产业密集的地区也是重要市场来源。

2.3 中国在全球格局中的战略位置

中国在全球工业测量版图中扮演着双重角色:既是全球最大的工业测量仪器消费市场之一,也是崛起最快的国产品牌孵化地。

消费端:中国工业测量设备消费量约占全球的 25%~30%,按金额计算约占 11%~12%(金额份额低于数量份额,反映国产化率提升但价格相对较低)。主要消费来源是汽车(约 40%)、3C 电子(约 20%)、航空航天(约 15%)、模具与精密五金(约 15%)和其他制造业(约 10%)。

供给端:2020 年之前,中国本土品牌在全球工业测量市场几乎可忽略不计。但 2020~2026 年期间,思看科技和先临三维在 3D 扫描领域实现了真正意义上的出口反向渗透,天准科技在影像测量仪领域成为国内市占第一,中图仪器在政府采购中稳步扩大 CMM 份额。这一演变速度之快,在全球精密仪器史上实属罕见。

地缘科技博弈的影响:中美技术博弈使得部分高端测量仪器和关键零部件的出口管制风险上升,特别是纳焦点 X 射线源、高精度激光干涉仪等组件。这一风险为国内企业的自研投入提供了额外的紧迫性驱动,也为国内风险资本进入工业测量领域提供了政策背书。

2.5 亚太精密测量市场的竞争次生态

亚太地区是全球工业测量仪器增速最快的市场,2025 年约占全球 3D 计量市场的 55%,但这一区域内部的竞争格局并不均匀,各国/地区有其独特的市场特征:

日本市场:三丰(Mitutoyo)和 Keyence 是国内市场的主导者,海克斯康和蔡司在高端 CMM 领域有强大存在。日本制造业的"匠人精神"文化对精密测量有极高尊重,日本企业的测量仪器配置密度(单位产值对应的测量设备数量)是全球最高的市场之一,且日本企业通常选择日本品牌(三丰、Keyence)作为首选,国内市场保护意识较强。这也解释了为什么三丰在日系汽车供应链中有极高的粘性,而这一粘性随着日系汽车供应链全球化而延伸到中国、东南亚等三丰产品的出口市场。

韩国市场:三星、SK、LG 等大型制造集团的精密测量需求集中,半导体(三星晶圆代工)和显示(LG Display)是最大需求来源。韩国市场在半导体检测测量方面对 KLA-Tencor、Zygo 等美国品牌高度依赖,在 CMM 和影像测量方面则以海克斯康、三丰为主流。国产品牌(思看、先临三维)已开始向韩国出口 3D 扫描产品,在韩国模具和汽车零件领域初步建立销售网络。

台湾市场:以半导体和精密零件制造为主,对精密光学测量(白光干涉仪、共聚焦显微镜)需求极高,Zygo、KLA-Tencor 在台湾有主导地位。台湾制造业对精密计量的重视程度极高,是亚太地区高端测量仪器人均配置密度最高的市场之一,但市场规模相对有限。

东南亚市场:越南、泰国、印度尼西亚、马来西亚等东南亚制造业快速崛起(特别是越南在电子和汽车零件制造方面),对中低精度工业测量仪器(影像仪、手持扫描仪、基础量具)的需求快速增长。思看科技已在泰国国际模具展等东南亚展会亮相,正在培育东南亚市场,这将是未来 3~5 年国产 3D 扫描品牌出口扩张的重要新区域。

印度市场:印度制造业("印度制造"战略驱动)和航空市场(印度本土航空制造扩张)带来了稳定的工业测量需求增长。印度市场目前以三丰、海克斯康中低端产品为主流,国产品牌在印度的渗透率还较低,但以先临三维为代表的国产 3D 扫描企业已开始在印度建立经销商网络,未来具有较大渗透空间。

2.4 中国市场的结构性特征

采购周期性:工业测量仪器的中国市场与制造业资本开支呈高度相关。2019 年贸易摩擦影响阶段、2020~2021 年疫情阶段市场出现波动,2022 年再度放缓,2023~2025 年随新能源汽车扩产和半导体国产化投资加速而显著回暖。2025 年全国重点工业园区固定资产投资增速约 8.5%,其中精密测量仪器作为智能制造的基础性投资,在多个重点省份(广东、浙江、江苏)的智能制造专项中被列为重点支持方向,获得专项资金或采购补贴扶持,进一步推动了中国市场在 2025 年整体高于全球均值的采购增速。

双轨采购体系:政府采购(高校、科研院所、国有企业)和市场采购(私营汽车主机厂、合资 OEM、外资工厂)在国产化倾向上截然不同。政府采购在 2025 年 CMM 领域已出现国产超 1/3 的局面;而外资汽车工厂和日系 OEM 的采购仍以进口品牌为主,国产渗透速度较慢。

本土服务优势:高精度测量仪器对定期校准、工程师现场支持、快速备件响应的依赖度极高。国产品牌在中西部地区(郑州、武汉、重庆、西安)能提供 2 小时以内的本地响应,而进口品牌工程师需要从北上广深飞来,响应周期可能超过 48 小时。本土服务优势是国产品牌在中低精度段与进口品牌竞争时最强的差异化杠杆。需要特别指出的是,本土服务的优势在中西部地区最为显著——重庆、郑州、西安、武汉的新能源汽车和电子制造基地在 2023~2025 年快速扩张,这些地区精密测量仪器的新增需求中,国产品牌的市场份额预计高于全国平均水平,是国产品牌销售资源应重点配置的增量市场。

第三章 核心技术深度解析

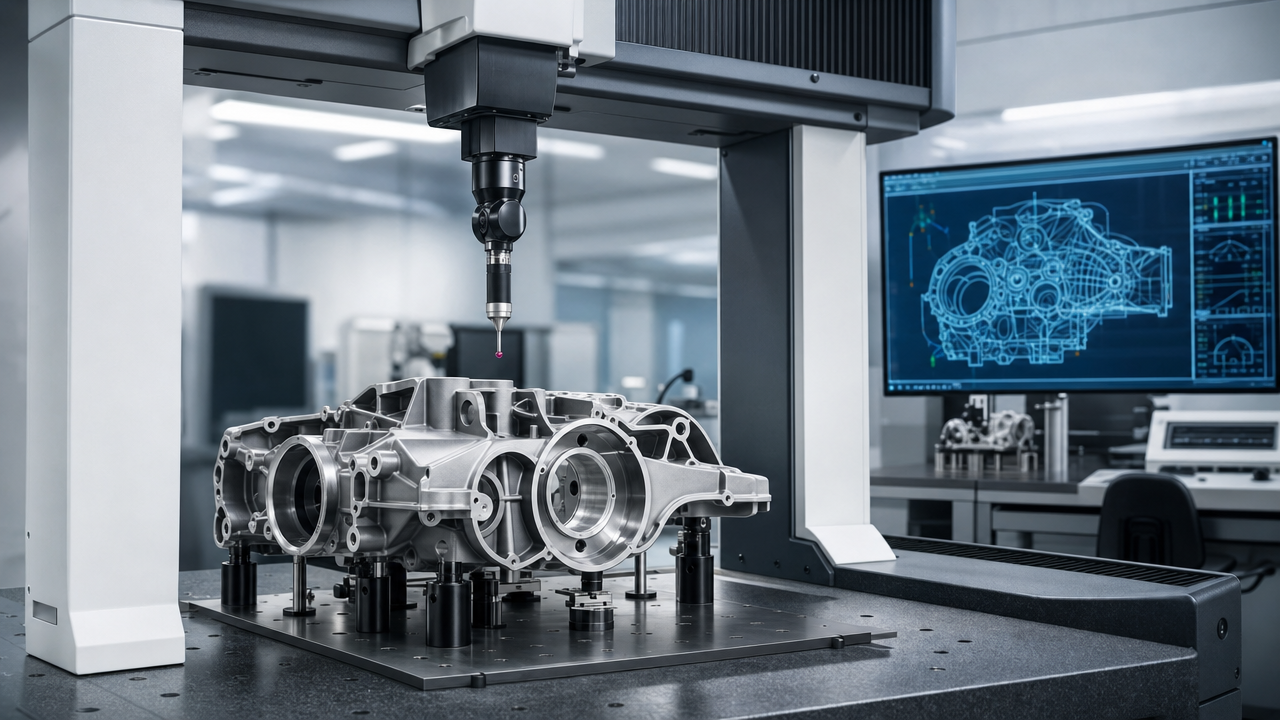

3.1 接触式三坐标测量机:工业测量的脊梁

桥式 CMM(Bridge-type CMM)是工业精密测量中最成熟、普及度最高的平台之一,其核心工作原理基于三轴笛卡尔坐标系:被测零件固定在花岗岩工作台上,探头组件在 X、Y、Z 三轴电机驱动下运动,每次探针与被测面接触或扫过被测面时,记录当前坐标值(X, Y, Z),通过对采集点云的几何拟合(最小二乘法、高斯滤波等),计算出实际零件的圆柱度、平面度、垂直度、位置度等 GD&T(几何公差)参数。

花岗岩台面是 CMM 精度的基础物质载体。黑色花岗岩(通常来自南非或中国的特定矿区)被选用的原因包括:热膨胀系数仅为约 6 ppm/℃、硬度高(Mohs 7~8,接近石英)、刚性好(弹性模量约 50 GPa)、不磁化、加工到 0.1 μm 平面度级别后长期稳定性优良。花岗岩台面的平面度是 CMM 几何精度的第一保障,国产高端 CMM 的台面精密研磨能力已接近国际水平,这是国产 CMM 技术链条中相对成熟的一环。

气浮导轨系统是 CMM 实现高精度运动的关键。导轨悬浮在精密研磨的花岗岩表面上,通过压缩空气形成厚约 5~10 μm 的气膜,实现近乎零摩擦、零磨损的往复运动。气浮导轨的难点在于:导轨与台面之间的配合间隙均匀性必须在整个行程内保持在亚微米级,这要求导轨本体的形状误差和台面的形状误差之和极小,制造难度类似于精密光学镜面的研磨。国内气浮导轨研磨能力近年有所提升,但顶级精度(体积误差 E0 < 1 μm/300 mm 范围内)的气浮导轨仍有相当比例依赖海外采购(德国、瑞典和日本),这是国产高端 CMM 最核心的供应链瓶颈之一。

位置测量系统分为两档:

- 激光干涉仪:顶级 CMM 通过内置激光干涉仪进行位置反馈,原理是利用两路激光光程差的变化来精确测量轴向位移,分辨率可达 0.01 μm(10 nm),线性误差每米优于 0.5 μm。但激光干涉仪对环境温度、气压、湿度的波动敏感,通常需要精密空调控制室温至 20℃±0.5℃ 以内。

- 高精度光栅尺:中高端 CMM 采用德国 Heidenhain 或 Renishaw 的增量式或绝对式光栅尺进行位置编码,分辨率通常为 0.1~1 μm,线性精度每米约 ±3 μm,无需严苛的环境控制,但精度上限低于激光干涉仪方案。

探针系统:这是 CMM 与被测件接触的感知末端,技术门槛极高,Renishaw 几乎垄断全球 CMM 配套探针市场。代表性产品包括:TP7M 触发探针(触发力约 0.07 N,适合软质件和精密件)、SP25M 模拟量扫描探针(能沿被测面连续滑行记录轮廓)、REVO 5 轴摆头测量系统(能将探头旋转到任意角度进行测量,大幅减少工件重新定位次数)。国内尚无商业化的竞争性接触探针产品,所有国产 CMM 整机仍在配套进口 Renishaw 探针,这是国产化链条中"最后一块真空地带"。

3.2 光学与结构光三维测量技术

结构光 3D 扫描的核心原理是三角测量法(Triangulation Principle):投影仪将编码的条纹图案(正弦光栅、格雷码或相移条纹)投射到被测件表面,相机捕捉被工件表面起伏调制后的变形条纹图像。由于投影仪和相机的几何关系经过精确标定(它们之间的基线距离和角度已知),通过计算每个像素的条纹相位值并三角解算,即可重建出被测面的三维点云。

结构光扫描的三种主要变体:

固定式蓝光扫描仪(如蔡司 COMET、思看 iDMES 系列):采用蓝色 LED 结构光,单次扫描精度可达 2~10 μm,单次覆盖面积约 0.01~0.5 m²。适合尺寸在 0.1 m³ 到 3 m³ 范围内的零件的高精度全形面比对,是模具验收、铸件/锻件逆向工程的主流方案。

手持式激光多线扫描仪(如 Creaform HandySCAN、思看 KSCAN 系列):通过在手持仪器上集成多组激光线和多个摄像头,配合工件表面贴附的自粘反光靶点来实现实时追踪定位。操作者可以围绕工件自由移动手持扫描仪,扫描仪实时拼接每一个采集帧的点云。优点是可测大型工件(整车、整机装备);精度通常在 30~80 μm 范围,顶级产品已能达到 20 μm 以下。

彩色 3D 扫描(如思看 SIMSCAN):在结构光扫描基础上增加彩色纹理相机,在采集几何点云的同时记录被测面的颜色信息,实现带真实颜色的 3D 点云输出。这一技术在文物数字化、汽车造型设计评审、影视特效和数字孪生可视化中价值显著。思看科技 2025 年上半年专业级彩色 3D 产品增速超过 100%,正是这一技术方向需求爆发的体现。

3.3 激光跟踪仪:大尺寸测量的绝对技术

激光跟踪仪(Laser Tracker)是大型工件空间测量的专用工具,其工作原理基于激光干涉测距和角度编码器(精密经纬仪原理)的结合:一束激光从跟踪仪头部射出,照射目标 SMR(Spherically Mounted Retroreflector,球形角锥棱镜)后原路反射回来;通过干涉测量原理实时测量光程差(即距离变化),配合两轴高精度角度编码器记录光束在水平和垂直方向的偏转角,三个参数联合确定 SMR 的空间三维坐标。

激光跟踪仪的关键指标:

- 测量距离:主流产品 40~80 m,顶级如 Leica AT960 可达 160 m(无 SMR 障碍时)。

- 距离精度:干涉模式下 ±0.5 μm/m(线性误差),ADM(绝对距离测量)模式下约 ±10 μm。

- 角度编码器分辨率:0.01"(角秒)量级,对应 10 m 处约 0.05 mm 的横向误差。

- 测量速度:SMR 追踪速度可达 4~6 m/s(自动追踪丢失后可重新捕获)。

激光跟踪仪的核心应用场景:

- 飞机大部件装配对接:机头、机翼、机身、尾翼等大部件从各分厂运至总装,在总装站对接时需要激光跟踪仪网络(通常 3~6 台)联合测量,确保对接孔位和气动外形在 ±0.2 mm 以内。

- 大型设备安装找正:汽轮机转子与定子的同轴度、大型减速机齿轮箱的安装水平度,精度要求 0.05~0.1 mm,激光跟踪仪可以在设备不能移动的情况下对其进行准确的空间定位。

- 船舶船台安装:分段合拢时船台坐标基准的传递,以及大型推进轴系的安装对中。

全球激光跟踪仪市场 2025 年约为 6.8 亿美元,Hexagon(Leica 品牌)约占 40%,FARO 约占 20%,API Metrology 约占 10%。中国自主研制的激光跟踪仪尚处于原理样机和小批量验证阶段,国内市场 90% 以上依赖进口,是工业测量仪器国产化率最低的核心品类,也是最值得战略投入的空白赛道。

3.4 工业 CT:无损检测的三维革命

工业 CT(Industrial Computed Tomography)以 X 射线穿透被测件,旋转台带动工件在 X 射线束中旋转(或 X 射线管/探测器组合旋转),从多个角度采集投影数据,经重建算法(FDK 锥束重建、迭代重建等)还原出物体内部的三维体积图像,每个体素(Voxel)记录了该位置的 X 射线衰减系数,从而反映该处的材料密度和成分。

工业 CT 的技术层级:

微焦点工业 CT:X 射线焦点尺寸 10~50 μm,空间分辨率约 20~100 μm,适合铸铝零件的气孔缩松、焊缝夹杂、复合材料分层检测,是汽车铝铸件、航空叶片的主流检测工具。

纳焦点工业 CT:X 射线焦点尺寸 <1 μm(通常 0.1~1 μm),空间分辨率可达 1~10 μm,适合精密电子零件的内部焊点检查、精密小零件的内部几何尺寸测量。纳焦点 X 射线源是整套系统中技术门槛最高、当前国内最难自主制造的核心部件,全球主要供应商为德国 Hamamatsu、英国 Oxford Instruments 和美国 Varian(现为 Varex),国内暂无商业化量产能力。

线扫描工业 CT(飞焦点):牺牲一定精度换取极高的检测速度,被设计成可在产线上对每件产品做在线 CT 扫描,主要应用在锂电池 100% 全检场景。这类设备单台售价约 300~1,000 万元,已在国内头部电池厂(宁德时代、比亚迪、亿纬锂能)的产线上部署。

国产工业 CT 现状:以赛诺特、美亚光电(688301)为代表的国内企业,在标准工业 CT 领域已有商业化产品,在锂电池 X-ray 异物检测机领域国产化率已超过 95%。但高精度纳焦点工业 CT 和高速在线 CT 仍以进口为主,国产化率约 15%~25%。新能源电池检测赛道的高速增长为国内工业 CT 企业提供了最好的市场培育土壤。

3.5 表面计量技术:从纳米到光洁

表面计量是工业测量中最精密的一个子领域,关注的是零件表面在微观尺度(纳米到微米)的形貌特征:

圆度仪(Roundness Tester):被测件在高精度气浮主轴上旋转,触针保持在被测面的圆形截面上,测量截面的真圆偏差(Roundness)和圆柱直线度(Cylindricity)。代表产品:Taylor Hobson Talyrond、三丰 RA-120/RA-2200、Jenoptik HM 系列。高精度主轴的径向误差需要优于 10 nm(0.01 μm),这是全球最高精度旋转轴系制造能力的集中体现。圆度仪是轴承、精密主轴、涡轮盘等高速旋转零件质量控制的核心工具,圆形轮廓误差直接影响设备的振动水平和寿命。

粗糙度仪(Surface Roughness Tester):接触式粗糙度仪用金刚石触针(半径约 2 μm)沿被测面直线运动,记录触针的垂直位移,并按照标准规定的滤波方法(Gaussian 滤波)提取粗糙度参数(Ra、Rz、Rsm、Rsk、Rku 等)。三丰 SJ 系列和霍梅尔(Hommel-Etamic)的接触式粗糙度仪是最广泛使用的产品。激光共聚焦粗糙度仪则是非接触光学方案,适合软质材料,在半导体和光学行业应用广泛。

形貌仪和白光干涉仪:白光干涉仪(WLI,White Light Interferometer)利用白色宽谱光的相干性,通过干涉条纹快速扫描被测面,在垂直方向获得 0.1 nm 量级的分辨率,在测量面积方面远优于原子力显微镜,是半导体晶圆表面形貌、薄膜厚度、MEMS 结构检测的核心工具。代表品牌 Zygo(美国,已被 AMETEK 收购)、Bruker Alicona、MountainsMap 等。国内企业在中低精度白光干涉仪方向有少量布局,但高端产品几乎全部依赖进口。

3.7 多传感器测量:精度与效率的最优平衡

多传感器测量(Multi-sensor Measurement)是 2010 年代以来高端 CMM 领域最重要的技术方向之一,其核心理念是:在同一台 CMM 上集成接触式探针、激光扫描、视觉系统、表面粗糙度探针等多种传感器,通过统一的测量软件协调调用,对一个工件完成从几何形状到表面质量的全维度、一次性完整检测。

多传感器的技术优势

传统单传感器 CMM 的局限在于,每种传感器有各自的优势精度范围:接触探针适合高精度孔径和位置度测量,激光线扫描适合复杂曲面快速扫描,视觉系统适合2D 平面特征(孔距、轮廓),表面粗糙度探针适合表面质量评定。一个典型的汽车发动机缸盖零件,可能同时需要:孔径测量(接触探针)、进排气口型面扫描(激光扫描)、密封面粗糙度(粗糙度探针)、气门座孔圆度(接触探针)。

在传统方案下,这一工件需要在多台不同类型的设备上分别检测,涉及多次装夹定位,每次定位都会引入额外的基准误差,测量时间长、成本高。多传感器 CMM 方案则在一次装夹内完成所有检测,不仅减少了基准误差的叠加,更大幅提升了检测效率。

代表性产品

蔡司 O-INSPECT 系列:接触+视觉双传感器 CMM,在精密连接器、精密五金检测中有广泛应用,视觉传感器分辨率达到 0.1 μm 量级。

海克斯康 Optiv:多传感器综合测量系统,支持接触、激光点扫描、接触式扫描、视觉等多种模式,是汽车精密零件多维度检测的代表性高端设备。

Werth 多传感器测量机:德国 Werth 是多传感器领域最专注的细分品牌,其双旋转轴多传感器头能够实现几乎任意角度的测量,在复杂零件的全面测量中有独特优势。

国产多传感器测量的现状

天准科技的 OPTIV 系列影像仪已实现光学+接触双传感器测量,但与蔡司、海克斯康的完整多传感器 CMM 相比,在传感器种类数量和软件集成成熟度上仍有差距。国产多传感器 CMM 整体上仍处于早期探索阶段,大多数国产 CMM 仍为单传感器(接触式探针)配置,多传感器测量是国产 CMM 向高端市场突破最重要的技术升级方向之一。

3.8 激光干涉仪:精密机床和 CMM 标定的核心工具

激光干涉仪(Laser Interferometer)是精密测量领域中测量精度最高的单轴测量工具之一,其工作原理基于光的干涉现象。激光光源分成两束光:一束作为参考光,另一束照射到移动反射镜(安装在被测轴上),两束光重新汇合时因光程差产生干涉条纹,干涉条纹的变化周期对应 λ/2 的位移量(λ ≈ 633 nm,即约 316 nm 每条纹)。通过对干涉条纹的精确计数,可以实现纳米分辨率的位移测量,是对光栅尺精度的标定和校验工具。

在 CMM 标定中的核心应用

高精度桥式 CMM 出厂前,必须经过激光干涉仪标定(全行程 21 项几何误差测量),包括:三个轴的定位误差(每条运动轴沿自身方向的移动精度)、垂直度误差(三对轴之间的正交性)、俯仰/偏摆/滚转误差(各轴在三维空间的角度姿态误差)。标定通过后,这 21 项误差被写入控制器软件的误差映射表(Error Map),CMM 在测量时自动调用误差映射表进行实时补偿,使整机精度从机械精度提升到补偿后精度。

代表性设备:Renishaw XL-80 激光干涉仪系统,是全球精密机床和 CMM 标定最广泛使用的激光干涉仪之一,测量范围 0~80 m,最小分辨率 1 nm,线性测量精度 ±0.5 ppm(在 20℃稳定环境下)。ZEISS 旗舰 CMM 的出厂标定和年度校准均使用此类激光干涉仪系统完成。

国产激光干涉仪的现状

国内在激光干涉仪方面的代表性研究机构是中国计量科学研究院(NIM)和长春光学精密机械与物理研究所(长春光机所)。长春光机所承担了多项国家科研课题,研制出用于国家长度基准传递的激光干涉仪,在科研精度上已可与 Renishaw 相比较,但在商业化稳定性、易用性和全球服务网络方面仍与 Renishaw、API 等商业品牌有较大差距,尚未形成规模商业竞争力。

激光干涉仪是国产精密测量领域"叫好不叫座"困境的典型代表——科研机构有成果,但商业化能力不足,市场至今被 Renishaw 和美国 API(Automated Precision Inc.)等进口品牌主导。

3.6 在线测量技术:从检测到控制

在线测量(In-process / At-line Measurement)代表了工业测量从"事后评判"向"过程控制"的根本性转变。这一转变的价值主张非常清晰:与其在生产完成后发现废品,不如在生产过程中实时监控并纠偏,将不合格消灭在生产中,而不是检验中。

在线测量的技术路线分为三类:

机内测量(In-machine Measurement):将测头安装在机床主轴上,加工间隙期间用测头对工件进行测量,并将偏差反馈给机床控制系统自动补偿。Renishaw 的机床测头(RMP60、RLP40 系列)是这一领域的全球领导者,国内机床厂(大连机床、沈阳机床)部分采购 Renishaw 测头配套,但国产机床测头极少。

在线固定站测量:在产线旁固定安装激光传感器、机器视觉系统或多点扫描头,工件通过时自动测量并记录数据,超出公差触发报警。汽车总装线的"蛙眼"在线测量系统是最典型案例,每辆车的车身关键点坐标在 30 秒内完成全检。

机械手集成测量:将扫描仪或测头集成在工业机器人手臂上,机器人按照预设路径对工件进行扫描测量,适合形状复杂或重量大的工件(大型铸件、发动机总成)。这一技术路线在国内的普及速度显著落后于欧美,主要受限于机器人路径规划软件与测量软件的集成难度,以及国产系统集成商的技术能力。

在线测量系统的软件集成是最大的技术挑战。系统需要与 PLC(可编程逻辑控制器)、MES(制造执行系统)、ERP 实时联动,将测量结果实时传递给产线控制系统,同时在统计过程控制(SPC)框架下监控每个质量特征的均值和波动趋势。这对软件工程能力的要求不亚于对光机电的要求,也是国产企业在这一赛道的最大短板。

第四章 产业链深度解析

4.1 上游核心零部件:技术壁垒的集中地带

工业测量仪器产业链的价值和技术壁垒主要集中在上游核心零部件层。这些零部件的共同特征是:制造精度极端、产品产量小、工艺知识难以言传、供应商全球极度集中。

气浮导轨与精密平台

气浮导轨是接触式 CMM 实现亚微米精度运动的核心机械部件。其制造工艺是精密研磨(Precision Lapping),需要在专用研磨机上经历多轮研磨和检测迭代,最终使导轨面和参考台面之间的配合间隙在全行程内均匀且极小(通常 3~8 μm)。

全球气浮导轨和精密运动平台的高端供应商高度集中在德国(Bosch Rexroth 精密线导轨高端型号)、日本(THK LM 精密系列)、美国(New Way Air Bearings)和英国(PI Physik Instrumente)。国内在气浮导轨领域有数家企业(九江精密仪表、北京空间机电研究所旗下产业化公司)有研究成果,但商业化程度和量产能力仍与海外顶级水平有差距。

高精度光栅尺与角度编码器

光栅尺是 CMM 位置反馈系统的核心器件,其精度直接决定了 CMM 的位置测量精度上限。德国 Heidenhain 光栅尺以其极高的线性精度(每米 ±1 μm 以内)和长期稳定性,在全球 CMM 行业形成了接近垄断的标准配套地位。日本三丰的编码器也在中低端 CMM 有一定配套比例。

国内光栅尺产品(长春汇通光电、大连光洋等)在中低精度段(分辨率 1 μm 级别)已有较成熟产品,但面向顶级 CMM 的高分辨率(0.1 μm 以下)和高精度(每米 ±0.5 μm 以内)光栅尺产品,国产化程度仍较低。这是 CMM 零部件国产化的第二大短板。

探针系统:Renishaw 的绝对壁垒

如前述,Renishaw 探针几乎是全球 CMM 探针市场的绝对垄断者。其红宝石探针球(氧化铝陶瓷球,硬度高、热膨胀系数低、尺寸偏差 <0.1 μm)的制造工艺是关键壁垒所在。红宝石球的圆度要求优于 0.1 μm,直径一致性优于 0.2 μm,这要求极端精密的球体研磨工艺。Renishaw 在英国总部的精密制造体系积累了数十年的工艺经验,形成了难以复制的技术护城河。

国内暂无具备商业竞争力的接触测量探针产品面向整机配套市场,这是最难突破的国产化空白点之一。

工业相机:国产化进展最快的零部件

相对于探针和光栅尺,工业相机是工业测量零部件国产化进展最快的环节。海康威视旗下海康机器人、大华旗下华睿科技,在工业面阵相机(4K~16K 像素)方向已进入全球前列,价格优势明显,在中低端影像仪和视觉测量系统中快速普及。但在用于顶级精密测量的科学级 sCMOS 相机(如 PCO panda、Hamamatsu Orca 系列)和 TDI 相机(Time Delay Integration,用于高速线扫描)方向,德国 PCO、日本 Hamamatsu 和加拿大 Teledyne DALSA 仍保持较大优势,国产品牌渗透率较低。

纳焦点 X 射线源

这是工业 CT 系统中技术壁垒最高的核心零部件。纳焦点管(Nano-focus X-ray Tube)的焦点尺寸 <1 μm,需要在高真空环境中精确控制电子束的聚焦和稳定性,同时管体材料需要耐受高功率 X 射线轰击而不变形。全球能够量产高质量纳焦点 X 射线源的企业屈指可数,主要有德国 Hamamatsu、英国 Oxford Instruments 和美国 Varex。国内相关研究在高校和少数企业中进行,距离商业化量产仍有较大距离。

4.2 中游整机集成:核心在于精度协同

CMM 整机的制造并非简单的零件堆砌,而是精度协同工程(Accuracy Synthesis)——每个零件都有自己的误差,整机精度是各零件误差经过几何叠加和补偿后的综合结果。

国际顶级 CMM 厂商(海克斯康、蔡司)通过三个手段实现极高的整机精度:

- 最严苛的零件选购标准:对气浮导轨、光栅尺的采购规格超出常规使用需求,有时甚至与供应商合作定制专用高精度规格。

- 精密装配工艺:整机装配在恒温恒湿的精密车间(温度 20℃±0.2℃)中进行,装配工人需经过多年专业培训,装配过程中对每一个关键接合面都经过手工刮研(Scraping)以提升配合精度。

- 误差补偿算法:现代 CMM 普遍采用几何误差补偿(21 项几何误差的测量和补偿),通过软件补偿将整机精度从机械精度进一步提升。

国产 CMM 企业在误差补偿算法方面的差距相对较小,可以通过数学建模和软件工程追赶;但在精密零件质量和精密装配工艺方面的差距,是需要多年经验积累才能缩小的真实差距。

4.3 测量软件:生态护城河

测量软件是整个产业链中最容易被低估的战略资产。它决定了:

- 测量结果能否被客户的质量工程师接受(操作界面和工作流的熟悉度)

- 能否与客户的 CAD 系统(CATIA、NX、SolidWorks、ProE)交换数据

- 能否兼容客户已有的测量程序库(可能有数万条历史程序)

- 是否能被客户的 IATF 16949 / AS 9100D 质量体系验证为可接受的测量系统

PC-DMIS(Hexagon 旗下):全球市占率最高的 CMM 测量软件,支持超过 100 种不同探头类型,有超过 30 年的开发积累和庞大的用户程序库。PC-DMIS 几乎是汽车行业质量工程师的"第一语言",许多工程师的职业生涯都是在 PC-DMIS 上成长的,这种个人技能投入形成了强烈的平台锁定。

Calypso(ZEISS):以特征规划(Characteristic-based Programming)和严格的工程公差管理见长,是德系汽车供应链(大众、宝马、奔驰全球供应商)中渗透率最高的 CMM 软件,其与 CATIA 的深度接口优势是难以复制的。

PolyWorks(加拿大 InnovMetric):3D 扫描和测量数据分析平台,支持多品牌仪器的数据导入,在逆向工程和比对分析领域是跨品牌的通用标准,已被 FARO CREAFORM 正式宣布支持深度集成。

中图仪器 PowerDMIS:目前国产 CMM 软件中功能最完整、获得国际认证最多的产品,已通过德国 PTB(联邦物理技术研究院)对最小二乘法和最小区域法的双认证,是国产 CMM 软件走向国际认可的代表性里程碑。

4.6 量值溯源链:国产仪器进入高端市场的认证门槛

量值溯源(Metrological Traceability)是指将测量结果通过不间断的校准链联系到国家基准或国际基准的能力。对于工业测量仪器,这意味着:每台 CMM 出厂前必须由有资质的计量机构(在中国,通常是省级计量院或国家计量院指定实验室)进行校准,签发校准证书,证书中记录了 CMM 在各测量范围内的实际误差和不确定度,并注明溯源链至国家长度基准(通过铯原子钟和碘稳频激光实现的米定义实现)。

溯源链对国产 CMM 进入高端市场的影响

国产 CMM 在量值溯源方面面临两个层次的挑战:

第一层:国内溯源链已较为完善。中国计量科学研究院(NIM)和各省级计量院形成了完整的 CMM 校准体系,能够对国产 CMM 签发符合国家标准的校准证书。对于满足国内 IATF 16949 审核要求(仅要求有效的国内校准证书)的应用场景,国产 CMM 的溯源链已不构成障碍。

第二层:国际互认是高端应用的更高门槛。ILAC(国际实验室认可合作组织)和 CIPM MRA(国际计量委员会相互认可协议)框架下,各国的计量基准和校准机构之间存在互认关系。对于进入欧美市场或服务外资汽车主机厂的国产 CMM,客户质量部门通常要求设备经过 DAkkS(德国)、UKAS(英国)或 A2LA(美国)认可实验室校准,而这些实验室是否接受国产 CMM 的申请,以及校准结果是否被跨国客户接受,仍是一个需要逐案验证的实际问题。

中图仪器在这方面做出了重要突破:其测量软件 PowerDMIS 通过德国 PTB(联邦物理技术研究院)认证,意味着在软件算法层面已获得德国计量权威的背书。这是打通欧洲市场溯源认可的重要基础,但从软件认证到整机(含机械结构)的全面 DAkkS 认可,仍有一段路要走。

MSA(测量系统分析)与客户验收

汽车行业供应链中,客户验收新测量设备时通常需要进行 MSA(Measurement System Analysis,测量系统分析),核心项目是 GR&R(量具重复性与再现性,Gauge Repeatability and Reproducibility)研究。GR&R 结果中,若测量系统的变异占零件公差的比例(%Study Variation 或 %Tolerance)超过 30%,则测量系统判定为不可接受。

这意味着:进入汽车供应链的国产 CMM,必须能够在客户的真实零件和公差条件下通过 GR&R 分析,而不仅仅是符合实验室条件下的精度指标。GR&R 验证的通过,既取决于仪器本身的重复性(机械和电气稳定性),也取决于测量规范的合理性和操作人员的培训水平——后两者与仪器品牌本身关系不大,但仪器供应商的技术支持能力直接影响验证能否顺利通过。

4.5 工业测量软件的开放生态与接口标准

测量软件的生态封闭性是工业测量产业链中最突出的竞争特征之一,但与此同时,行业也在推动接口标准化以打破绝对的封闭:

I++ DME(测量机设备接口标准):这是一个开放的 CMM 机器控制接口标准,允许不同软件(无论是 PC-DMIS、Calypso 还是第三方软件)通过统一协议控制 CMM 硬件(无论是 Hexagon、ZEISS 还是其他品牌的机器)。I++ DME 的存在理论上打破了"软件只能控制同品牌硬件"的封闭性,但在实践中,各大品牌对 I++ DME 的实现存在差异,跨品牌互操作的可靠性不如同品牌配套。国产 CMM 企业(中图仪器 PowerDMIS)也在积极兼容 I++ DME 接口,以提升软件的通用性。

X3P(三维点云数据标准):这是表面形貌测量领域推动的开放数据格式标准,旨在使不同品牌的粗糙度仪、形貌仪、白光干涉仪的测量数据可以被通用分析软件读取,避免厂商以专有格式锁定数据。X3P 标准由 openGPS.net 项目维护,已被部分 Zygo、Bruker 等品牌支持,国内相关品牌的采纳程度较低。

QIF(Quality Information Framework):这是美国国家标准与技术研究院(NIST)推动的制造质量信息交换开放标准,试图将 CAD 公差模型(PMI)、测量计划、测量结果统一用 XML 格式交换,实现从设计到测量的无损数据传递,彻底打通 CAD 软件(CATIA、NX)、CMM 软件(PC-DMIS、Calypso)和 MES 系统之间的数据孤岛。QIF 是工业测量数字化转型最重要的底层技术标准之一,但当前在国内的普及率仍低,主要在部分航空企业(中国商飞)和军工单位有应用探索。

这些开放接口和标准的推进,在短期内有助于国产软件(PowerDMIS)以更低成本实现与主流 CAD/CMM 生态的兼容,但真正打破软件生态壁垒需要在客户端形成足够的生态使用规模,这仍是一个需要多年耕耘的长期工程。

4.4 AI 与数字孪生的深度渗透

2024~2026 年,AI 技术正以快于预期的速度渗透工业测量产业,渗透的方向主要有三个:

测量路径智能规划:传统 CMM 测量程序由经验丰富的工程师手工编写,对于复杂零件可能需要数小时甚至数天。AI 驱动的自动路径规划(Auto Path Planning)可以从 CAD 模型和公差要求自动生成最优测量方案,将编程时间从小时压缩到分钟。Hexagon 收购 IconPro 后,将其 AI 功能整合进旗下 CMM 产品,是这一趋势最直接的商业化验证。

缺陷检测 AI 增强:在工业 CT 和 3D 扫描的点云/体积数据中,传统的缺陷识别依赖工程师目视检查,效率低且容错率取决于工程师经验。AI 视觉算法(基于深度学习的语义分割)能够在毫秒级时间内识别 CT 图像中的气孔、裂纹、夹杂,将缺陷检测的漏检率大幅降低,同时释放工程师从重复性视觉检查中解放出来。

预测性维护:CMM 的气浮系统、伺服电机和控制系统长期运行中会出现性能退化,传统维护是定期保养,AI 驱动的预测性维护可以通过监控设备运行数据(气压、振动、温度、定位误差趋势)提前预警故障,避免非计划停机对生产的影响。Hexagon 收购 IconPro 的核心价值主张正在于此。

4.7 精密制造供应链的协同测量:从单机到产线测量网络

现代精密制造工厂的测量体系已经不是单机孤立的,而是形成了层次化的产线测量网络,不同精度等级的仪器在同一条产线上协同运作,构成从粗到精、从快到准的分级测量体系。

典型汽车发动机产线的四层测量架构

以一条典型的高精度汽车发动机缸体加工产线为例,其测量体系通常由四个层次构成:

第一层 — 工序内测量(过程控制):在每台 CNC 加工中心内部,配置了机床测头(主要是 Renishaw 的 OMP 系列或 MP 系列测头),在工件加工间隙自动触测关键孔径或基准面,与零件程序坐标对比,如出现超差立即发出报警、调整刀具补偿,实现工件不下机床的实时尺寸闭环。这一层的测量速度最快(每次 <3 秒),精度约 5~15 μm,侧重过程稳定性而非最终精度验证。

第二层 — 在线全检(端线测量站):产线末端或关键工序节点配置在线自动测量站,工件通过流水线进入测量工位,固定式激光位移传感器或电感测量头(参数化测量)以 100% 全检速率检测 5~20 个关键参数。这一层不进行全面 GD&T 检测,只针对最关键的接受/拒收尺寸(如发动机缸孔直径、平面度)做快速判断,速度约 30~60 秒/件,精度 3~8 μm,全数覆盖确保无缺陷件流出。

第三层 — 抽样 CMM 精密检测(测量间):按统计过程控制(SPC)要求,每批次(通常 25~50 件)抽检 1~3 件,在恒温测量间(20℃±1℃)用高精度 CMM 进行全项 GD&T 检测,覆盖所有设计特征(100+项测量内容),单件测量时间 30~60 分钟,精度 1~3 μm。CMM 测量数据输入 SPC 系统,持续跟踪过程稳定性(Cp/Cpk),当 Cpk 出现下降趋势时提前预警并调整工艺参数,防止出现批量不合格。

第四层 — 周期性量具体系溯源校验:每 6~12 个月,产线所有量具(卡尺、量块、测量仪器)需要送检计量,由有资质的校准实验室对每台仪器出具校准证书,确保整个量值溯源链的有效性。CMM 本身也需要定期(通常每年)进行激光干涉仪标定,更新误差映射表,确保长期精度稳定性。

这四层测量架构清晰呈现了工业测量仪器在现代精密制造中的系统性地位——从单机购置升级为产线测量基础设施,从工具演变为质量管理信息系统的传感节点。越来越多的高端汽车工厂将这四层测量数据统一汇入工厂数字孪生平台(如西门子 Plant Simulation 或海克斯康 HxGN Connect),实现从测量数据到工艺优化的智能闭环。

第五章 下游应用深度分析

5.1 汽车行业:最大的单一下游

汽车行业是工业测量仪器全球最大的单一下游,消费占比约为 35%~40%(全球口径)。在中国市场,这一比例更高,约为 40%~45%,因为中国汽车(特别是新能源汽车)产量的快速增长为工业测量仪器带来了大规模的新增需求。

汽车行业对工业测量的需求覆盖从原材料到最终整车的全链条:

冲压检测:汽车外覆盖件(门外板、翼子板、引擎盖、顶盖)的冲压件精度直接影响车身外观间隙和面差。每套新模具开模后需要进行模具全形面测量(3D 扫描与 CAD 比对),每批次冲压件的关键截面需要用影像仪或 CMM 进行抽检。大批量冲压件的边缘轮廓检测越来越多地由在线视觉系统承担,实现 100% 全检。

车身焊接检测:白车身是由数百个冲压件焊接而成的空间结构,关键装配点(各铰链安装孔、A/B/C 柱定位点、后备厢盖铰链安装面)的三维坐标精度直接影响关门声音、车门密封性和整车刚性。主要检测手段是在总装线配置在线测量系统(蛙眼系统),对每辆车进行 100% 全检,同时在白车身检测站配置三坐标测量机做系统性的坐标基准验证。

发动机和传动系统检测:发动机缸体和缸盖的孔径(直径公差 H6/h5 级别,约 ±5 μm)、孔位置度(约 ±0.05 mm)、缸体上平面平面度(通常要求 <0.05 mm/全长)都是高精度测量的核心应用场景。高端发动机工厂配置的桥式 CMM 是最高端的国产替代难点之一,通常选用蔡司 CONTURA 或海克斯康 Global 系列。

新能源汽车带来的三类新需求:如第五章 1 节详述,电池模组、驱动电机、电驱总成三大方向都带来了工业测量的结构性新增量,这是 2022~2026 年中国工业测量市场增速高于全球均值的核心驱动。

5.2 航空航天:最严苛的精度要求

航空航天是工业测量仪器精度需求最严格的下游,也是测量设备单价最高、技术壁垒最强的应用场景。航空行业对测量的要求来自三个层次的严苛性:

一是极端精度需求。涡扇发动机高压涡轮叶片的叶身型面公差 ±0.05 mm,叶尖间隙 0.3~0.5 mm(总直径 400~600 mm),这意味着每片叶片的型面测量需要 5,000~20,000 个采样点,整个测量过程在恒温(20℃±0.2℃)条件下进行,耗时 1~2 小时。主承力结构件的形位公差要求通常优于 0.02 mm,必须在最高级别的 CMM 上完成。

二是质保认证要求。航空零件的测量记录必须符合 AS 9100D 质量管理体系要求,测量设备必须纳入符合溯源要求的校准体系,每台设备的校准记录需要保留超过 10 年。进入波音、空客或中国商飞供应链的测量设备,必须在这些 OEM 认可的质量体系框架下运行,这是一个极高的准入门槛。

三是大型装配测量的特殊挑战。飞机的机翼展长可超过 60 m(大型宽体机),机翼与机身对接的精度要求在 ±0.5 mm 以内,装配过程需要在工厂现场完成,无法搬入测量间,必须依靠激光跟踪仪组成的现场测量网络。这对激光跟踪仪的数量(通常 3~8 台联网)、精度(15 m 处优于 0.05 mm)和软件(Spatial Analyzer、PC-DMIS NC)都有极高要求。

中国航空航天产业的测量仪器需求随中国航空工业整体扩张而持续增长。国产大飞机 C919 量产爬坡、C929 宽体机研发、以及歼系军机的持续扩产,是中国航空测量市场 2026~2030 年最大的结构性需求来源。但进入航空供应链的技术壁垒和认证壁垒极高,国产测量仪器在这一领域的渗透将是一个长达十年甚至更长的进程。

5.3 半导体与 3C 精密制造

半导体和 3C 精密制造是工业测量仪器增速最快的下游之一,同时精度需求快速向纳米级演进:

晶圆和芯片制造阶段:晶圆表面粗糙度(Ra < 0.2 nm)、晶圆翘曲度(Wafer Bow < 50 μm),以及薄膜层的厚度均匀性(±1 nm 以内),需要白光干涉仪和椭圆偏振测量仪进行高精度检测。这一精度层级目前几乎全依赖进口(Zygo、KLA-Tencor、Nanometrics)。

先进封装检测阶段:CoWoS(Chip on Wafer on Substrate)等先进封装中,HBM 存储芯片和逻辑芯片通过铜柱凸点(Copper Pillar)连接,凸点高度均匀性要求在 ±2 μm 以内,再分布层(RDL)线宽约 2~5 μm,这些需要高分辨率白光干涉形貌仪或共聚焦激光扫描显微镜(CLSM)进行计量检测。国内在封装领域的高精度光学计量装备基本依赖进口。

3C 精密五金阶段:智能手机铝合金中框的形状公差(平面度 <0.05 mm)、连接器触点的位置度(±0.02 mm),通过影像仪和 CMM 检测,天准科技在这一段已成为国内占有率最高的本土品牌。

PCB 和组件阶段:焊膏印刷后的高度检测(SPI,Solder Paste Inspection)和焊点 AOI(自动光学检测),是 PCB 制造中量最大的测量场景,国内 AOI 设备(微迅、矩子科技)已有较高市场份额,这是光学测量国产化最完整的一个细分方向。

5.4 模具与精密五金:CMM 和 3D 扫描的传统根基

模具是工业测量仪器最早、最广泛渗透的行业之一。精密注塑模具、压铸模具和冲压模具的核心价值在于型腔尺寸的精度,而测量是验证模具是否达到设计要求、指导修模打磨的核心手段。

模具行业的测量工作流:

- 新模具开模后全形面扫描:用 3D 扫描仪(固定蓝光或手持激光)对整个型腔进行扫描,与 CAD 数据进行比对,找出高点(过量材料)和低点(欠量材料),输出彩色偏差图指导修模。

- 修模后局部 CMM 检测:关键配合面(分型面平面度、导柱孔位置度)用桥式 CMM 做高精度定点检测,确保配合精度。

- 模具批量生产阶段抽样检测:定期对生产出的零件进行抽样,用 CMM 或影像仪检测关键尺寸,跟踪模具磨损后的尺寸漂移。

模具行业是思看科技和先临三维在国内最早大规模替代进口 3D 扫描仪的主战场。东莞、深圳、中山(珠三角模具带)和苏州、宁波(长三角模具带)的模具企业,是国产 3D 扫描仪销售密度最高的地区,也是国产仪器获得最多验证样本的重要市场。

精密五金方面,连接器、弹片、端子等精密冲压件的生产企业普遍需要影像测量仪(用于测量轮廓和孔径)和粗糙度仪(用于测量表面质量)。天准科技的全自动影像测量仪在精密五金行业已有相当高的渗透,是国内替代进口最早、最彻底的测量仪器细分场景之一。

5.5 重型机械与能源装备

重型机械(大型减速机、风电轮毂、核电主泵)和能源装备(风电叶片、核电压力容器、水电转轮)的特点是工件极大、现场条件恶劣、测量频次低但单次测量战略重要性极高。

风电叶片检测:现代大型风电叶片长度超过 80 m,叶片根端直径约 5 m,重量超过 30 吨。叶根安装面的平面度(影响螺栓预紧力均匀性)、叶片弦长和厚度分布(影响气动性能)、叶片整体扭转角(影响功率曲线)都需要高精度测量。手持激光扫描仪是叶片弦长和弦宽分布检测的主流工具,叶根法兰面的平面度则通过激光跟踪仪进行现场测量。

核电装备检测:核电压力容器(RPV)、蒸汽发生器和稳压器是核岛最关键的设备,其制造精度要求极严,且一旦焊接成型后无法拆卸修改,因此在制造全程需要多次测量验证。大型核电设备的测量工作以激光跟踪仪现场测量为主,辅以便携测量臂对局部特征进行精密测量。

大型减速机:工程机械、矿山机械、水泥磨机用的大型减速机的齿轮精度(齿向偏差、齿形偏差)是整机性能的核心,需要通过大型齿轮测量机或激光跟踪仪辅助测量来验证。

5.7 医疗器械与精密医疗

医疗器械是工业测量仪器一个规模不大但增速显著的下游应用,其特殊性在于"生命安全"的价值属性使对精度和一致性的要求极端严苛,同时产品单件价值极高,可以支撑高成本的精密测量投入。

骨科植入物:人工关节(髋关节、膝关节、脊柱融合器)的几何精度要求极高,关节面的圆度和粗糙度直接影响关节的运动摩擦特性和使用寿命。以人工髋关节股骨头为例,其球形面的圆度要求优于 2 μm,表面粗糙度 Ra < 0.02 μm,这对 CMM(圆度检测)和粗糙度仪(表面质量检测)都提出了最高级别的测量要求。医疗器械标准(ISO 7207、ASTM F2033 等)对植入物的测量要求有严格规定,必须使用经认证的高精度测量系统出具合规检测报告。

心血管植入物:冠状动脉支架(Stent)的支架丝直径约 0.1~0.15 mm,几何公差约 ±0.005 mm,需要高倍放大的影像仪(10×或 20× 放大倍率)或专用轮廓测量仪进行检测。工业 CT 用于检测支架内部的焊点质量和网格完整性,是支架生产质量控制的重要环节。

手术器械精密测量:微创手术器械(腹腔镜手术用剪刀、抓持器)的锥形轴段锥度公差约 0.005°,配合间隙约 0.01 mm,需要高精度 CMM 进行全尺寸检测。机器人手术系统(如达芬奇手术机器人)的关节臂位置精度要求优于 0.5 mm,装配测量需要激光跟踪仪或高精度三坐标系统。

医疗器械行业对工业测量的监管要求通过 FDA 21 CFR Part 820(美国医疗器械质量体系法规)和 ISO 13485(医疗器械质量管理体系)来规定,这些法规对测量设备的校准记录、不确定度评估和测量系统有效性提出了明确要求,进入医疗器械供应链的测量仪器必须满足相应的文件和记录要求。

随着中国国产医疗器械行业快速崛起(骨科植入物、心血管支架、体外诊断设备),精密测量仪器在医疗器械制造中的渗透率将快速提升,这是 2026~2030 年工业测量仪器一个不容忽视的增量市场,特别是在苏州(奥普托斯、爱康医疗)、天津(威高股份)和广东(深圳迈瑞)等医疗器械集聚区,对精密测量设备的需求将持续增长。

5.6 国防与特种装备

国防装备的测量需求是一个规模不大但战略意义极高的细分领域。导弹壳体、火炮身管、坦克炮塔、潜艇推进轴系都需要精密测量,这些场景的特殊要求是:仪器必须符合国密安全要求、供应链必须完全可控(不能使用可能被管控的进口零件)。

国防测量领域的国产化压力远大于民用测量,且受保密要求,相关信息不在公开领域流通。但从整体逻辑推断,国内军工系统相关研究院所(北京机床所、国防科工委体系内相关单位)在精密测量仪器领域有独立的研发体系,部分成果已在军事装备的质量保证体系中得到应用。

5.7 下游行业结构变化对测量仪器市场的综合影响

从 2022 年到 2026 年,中国制造业下游结构发生了深刻变化,这些结构性变化直接重塑了工业测量仪器的需求格局:

新能源汽车取代传统燃油车成为最大增量来源:2023 年中国新能源乘用车渗透率突破 30%,2025 年已超过 50%,新能源汽车的快速放量带动了锂电池、电机、电驱总成等全新零部件的精密测量需求,同时传统发动机、变速箱类精密测量需求增速趋缓,市场结构性重组。新能源整车厂(比亚迪、理想、蔚来、小鹏)相比传统主机厂对国产测量仪器更为开放,国产替代机会更大。

半导体制造成为高精度测量的新高增长点:国内晶圆代工(中芯国际、华虹半导体)、先进封装(长电科技、通富微电)、光刻胶、靶材等半导体供应链企业的持续扩产,带来了大量高精度表面形貌测量(白光干涉仪、接触轮廓仪)和封装尺寸测量(影像仪、自动化视觉系统)的需求,单台设备价值高(100~500 万元),且对精度和洁净度要求更苛刻。

人形机器人和高端机器人赛道的精密零件测量:2025 年以来,特斯拉 Optimus、宇树科技、智元机器人等人形机器人项目的大规模投入,带来了对高精度谐波减速器、精密传动件、微型驱动模组等零部件的精密测量新需求。谐波减速器的齿形误差测量、精密齿轮齿廓测量是 CMM 和齿轮测量仪的细分应用,人形机器人量产一旦起量,将成为精密测量仪器的重要新兴需求方。

光伏制造向更高精度的设备和零件演进:大尺寸硅片(210 mm 以上)、异质结电池(HJT)、钙钛矿/TOPCon 新型电池结构的量产化,对厚度均匀性(每片测量精度 1~5 μm)、缺陷检测(微裂纹、暗斑)提出了越来越高的要求,在线光学检测和表面测量仪器需求持续增长。

这些结构性变化预示着:2026~2030 年工业测量仪器市场的高增长赛道,不再是传统的汽车传统件 CMM,而是锂电池检测、高端封装测量、机器人精密件测量和太阳能电池表面测量。在这些新兴方向,国产品牌的技术追赶代差相对较小,是实现弯道超车的战略窗口期。

第六章 主流玩家深度盘点

6.1 海克斯康 Hexagon — 全球测量帝国

海克斯康的崛起本质上是一部系统性并购整合史,从 2001 年收购美国百年老牌 Brown & Sharpe(全球 CMM 市场奠基者),到 2005 年以 5.73 亿瑞士法郎收购 Leica Geosystems(激光跟踪仪和测地仪器全球领导者),到收购 DEA(意大利 CMM)、Romer(便携测量臂)、Cognitens(3D 视觉)、MSC Software(CAE 仿真),再到 2025 年以 14.5 亿美元收购 Waygate Technologies(原 GE Inspection Technologies,工业 CT 和无损检测),Hexagon 以 25 年时间将全球测量技术版图的主要资产收入麾下。

技术矩阵:Hexagon 制造智能业务覆盖 CMM(Global 系列、DEA 系列)、激光跟踪仪(AT960、AT403 Leica 品牌)、便携测量臂(Romer 系列)、光学扫描(Absolute 系列)、工业 CT(Waygate Phoenix 系列)和测量软件(PC-DMIS、QUINDOS、Verisurf),是唯一覆盖工业测量所有主要品类的全谱系企业。

2025 年财务数据:制造智能业务营业收入约 4.91 亿欧元(固定汇率有机增长 +1%),有机增长放缓的背后是汽车行业资本开支整体收缩和中国市场国产替代压力的综合影响。Waygate Technologies 年收入约 6.3 亿美元,2026 年并入后将使制造智能板块总收入规模跃升约 70%。

AI 战略:Hexagon 正在实施从"仪器制造商"向"制造数字精度平台"的战略转型,核心是 HxGN Connect 云平台(将所有测量数据汇聚到云端)和 AI 测量智能(自动路径规划、预测维护)。2025 年收购 IconPro(德国 AI 工业维护)是这一战略的最新执行步骤。

6.2 蔡司工业计量 ZEISS — 光学传统的精密守护者

蔡司工业计量是全球光学精度最高的测量品牌,在航空航天和汽车高端零件检测领域拥有无可替代的地位。PRISMO 系列是蔡司旗舰 CMM,其精度(体积误差优于 0.8 μm)和稳定性是航空发动机叶片全形面测量的事实标准。CONTURA 系列是面向汽车和通用制造的主流中高端 CMM。

蔡司 Calypso 软件是德系汽车供应链的竞争护城河。大众、宝马、奔驰的全球 Tier 1 供应商大量使用 Calypso,这不仅是技术选择,更是供应链语言的统一——使用相同软件的测量结果和报告格式,极大降低了供应链内的质量沟通成本。

2025 年蔡司与 Kreon(法国激光跟踪仪和扫描专家)达成战略合作,将激光跟踪仪集成进蔡司计量系统,补齐了蔡司在大型装配测量领域的产品缺口。蔡司在中国市场面临天准科技和中图仪器日益增强的国产替代压力,但凭借在航空航天、高端模具和德系 OEM 供应链中的强度绑定,短期市场地位难以撼动。

6.3 三丰 Mitutoyo — 量具帝国与 CMM 的双线扩张

三丰是全球量具市场的绝对领导者,游标卡尺、千分尺、内径千分尺等基础量具在全球每个生产车间几乎无处不在。三丰的品牌价值在于"精度品格"——其量具产品以极高的一致性和长期可靠性著称,是许多精密制造企业建立初级量检具体系的首选。

在 CMM 领域,三丰 CRYSTA-Apex 系列主要面向中高端市场。CRYSTA-Apex 系列 EX 型(以太网驱动版)在日系汽车零部件供应链中有极高渗透。三丰也拥有圆度仪(RA-H5200、RA-120 系列)、粗糙度仪(SJ-210、SJ-410)和表面轮廓仪(CV-5000 系列)的完整产品线,是真正实现从基础量具到高端计量系统的全覆盖品牌。

三丰 CRYSTA-Apex 系列在中国市场主要对标海克斯康中端线,价格区间通常在 50~200 万元之间,是中端 CMM 竞争最激烈的价格带,国产品牌正在这一区间发起最集中的冲击。

6.4 Renishaw — 探针系统的技术制高点

Renishaw 是一家常被公众忽视但在业内举足轻重的英国精密仪器公司,其商业模式是"不卖整机,掌握核心"——它不出售完整的 CMM,却掌握着 CMM 的神经系统(探针)和骨骼(编码器)。全球市场上每 3 台 CMM 中,超过 2 台配备了 Renishaw 探针系统。

Renishaw REVO 5 轴测量系统是接触式扫描探针的最高技术代表:探头可以绕两个旋转轴(A 轴和 B 轴)任意旋转,在机器运动不停止的情况下以高扫描速度持续采集被测面点云。REVO 的最大优势是无需多次重新定位工件(Reorientation),显著减少工件夹持次数,降低测量误差;对于复杂发动机叶片型面,REVO 可以将测量时间从数小时压缩到十几分钟。

Renishaw 同时也是线性和旋转编码器的全球领导者,其 RESOLUTE 绝对式角度编码器分辨率可达 0.001"(弧秒),是机器人关节、机床转台和精密分度台的核心配套。这两大产品线(探针+编码器)形成了 Renishaw 在制造业精密测量生态中牢固的战略卡位。值得关注的是,Renishaw 在增材制造(金属 3D 打印)领域也是领先企业,其金属粉末床熔融(PBF)系统和配套的增材制造测量闭环(打印中实时检测)是工业测量从"成品检验"扩展到"制造过程内测量"最具代表性的前沿案例。

6.5 FARO CREAFORM — 便携测量新格局

2025 年 7 月,AMETEK 完成对 FARO Technologies 的收购,与旗下 Creaform(加拿大,手持 3D 扫描领域领导者)合并,组建 FARO CREAFORM 业务单元,成为全球便携式三维测量领域能力最全面的单一实体。

FARO 在激光跟踪仪(Vantage、Tracker)和便携式测量臂(Edge、Quantum)方向有强大基础,Creaform 在手持激光扫描(HandySCAN 3D)和固定扫描(MetraSCAN、Go!SCAN)方向居于全球前三。两者合并后的 FARO CREAFORM 可以为客户提供从手持扫描(±30 μm 精度)到激光跟踪仪(0.015 mm 精度,80 m 量程)的完整大尺寸测量解决方案,产品协同性和市场竞争力大幅提升。

2024 年 9 月发布的 FARO Laser Tracker Nova 在扩展测量范围和改进精度方面取得突破,在大型航空工件检测领域重新获得竞争优势。在国内,FARO CREAFORM 的关节臂测量机和 3D 扫描仪面临思看科技等国产品牌日益激烈的竞争,这是全球便携测量竞争格局中最值得长期跟踪的动态之一。

6.6 思看科技 SCANTECH — 国产 3D 扫描的全球突破

思看科技是中国工业测量行业国产化最具代表性的突破案例。成立于 2019 年(脱胎于浙江大学计算机辅助设计与图形学国家重点实验室研究团队),2025 年 1 月在上海证券交易所科创板挂牌,成为国内 3D 扫描领域首家 A 股上市公司。

核心财务数据(2025 年全年):

- 营业收入 3.71 亿元,同比增长 11.65%

- 归母净利润 0.96 亿元(同比下降 20.44%,主要系上市后研发投入和市场拓展费用增加)

- 毛利率超过 74%(远高于一般机械制造,体现了高技术附加值)

- 2025 年上半年海外市场增速超过 60%,专业级彩色 3D 产品增速超过 100%

全球市场地位:依据《中国及全球三维视觉数字化产品市场研究报告》,思看科技在全球手持式及跟踪式通用类三维视觉数字化产品市场份额中排名全球第二(2022 年口径),在国内工业级手持激光扫描市场位居第一。

核心技术:思看科技的技术核心在于多摄像头惯性追踪融合算法(KSCAN-Magic 系列采用 IMU + 多摄像头协同追踪),以及彩色 3D 点云采集技术(SIMSCAN 系列)。这些技术的精度和稳定性已经达到或部分超过国际一线竞品(Creaform HandySCAN 700)在主要使用场景下的性能水平。

竞争战略:思看科技采取高端化和国际化双轮驱动战略。国内市场持续向工业检测(替代进口)延伸;海外市场以欧美工业客户为主要目标,在德国、美国、法国等制造业密集地区建立直销网络,将"中国制造"的高精度 3D 扫描仪卖进欧美汽车、航空和模具制造商,实现出口反向渗透。

6.7 天准科技 — 影像测量的国产龙头

天准科技(688003.SH)成立于 2009 年,是国内影像测量仪(全自动视频测量系统)和工业视觉检测装备的领军企业。

2025 年核心数据:

- 营业收入 17.90 亿元,同比增长 11.28%

- 归母净利润 7,859.97 万元(同比下降 36.96%,增收不增利系人才扩编和研发投入增加所致)

- 全年新签订单 24.45 亿元(同比增长 33.96%),在手订单 14.35 亿元

- 2026 年增资 10 亿元,重点布局高端视觉装备和三坐标测量机国产替代

旗舰产品线:OPTIV 系列全自动影像测量仪(精度 ≤ 1 μm,对标蔡司 O-INSPECT 和海克斯康 Optiv)、工业视觉检测系统(用于 PCB、3C 零件、汽车零件等在线检测)、三坐标测量机(0.3 μm 国家重大科学仪器专项成果转化,已启动商业量产)。

战略路径:天准科技的战略是以光学视觉为核心能力出发,逐步向三坐标扩展。其逻辑在于:影像仪客户(精密五金、汽车零件)与 CMM 客户高度重叠,凭借影像仪的品牌信任度和客户网络,推广 CMM 产品的销售阻力远低于从零开始进入 CMM 市场。

6.8 中图仪器 — CMM 国产化的先行者

深圳中图仪器股份有限公司是国内最早实现量产化三坐标测量机的企业之一,也是国产 CMM 软件(PowerDMIS)最完整的开发者。

技术亮点:PowerDMIS 已通过德国联邦物理技术研究院(PTB)对最小二乘法和最小区域法的双重评估认证,这是国产 CMM 软件获得国际认可的标志性里程碑。中图仪器在精度保持、温度补偿和软件兼容性方面积累了较为完整的工程经验,产品价格相对进口品牌有 30%~50% 的优势。

市场表现:2025 年三季度政府采购数据中,CMM 国产品牌整体已超过 1/3,中图仪器是其中中标台数最多的国产品牌之一。其主要客户群是高校、科研院所和中等规模的汽车零部件制造企业(对精度要求 5 μm 以内),这一市场是当前国产 CMM 最容易渗透的目标群体。

局限与突破方向:中图仪器在高端精度段(体积误差 <1 μm)和大型机型(水平臂 CMM、超大尺寸门型 CMM)上与国际领先品牌仍有明显差距。核心探针仍配套 Renishaw,软件与国际主流 CMM 历史程序不兼容,这两个问题是中图进一步向高端市场突破的主要制约因素。

6.9 先临三维 Shining3D — 工业与医疗双轨布局

先临三维 2025 年营收超过 15 亿元,业务遍及全球 100 余个国家和地区,是国内三维扫描和数字化领域营收规模最大的企业。

先临三维的最大特色是工业 3D 扫描与齿科数字化的双赛道并行战略。其齿科业务(口内扫描仪、齿科数字化系统)面向全球数十万牙科诊所,营收规模约占总营收的 40%,为工业业务提供了稳健的收入基础和研发协同(光学标定、AI 点云处理等技术在两个赛道高度重叠)。

先临三维在德国斯图加特、美国加州/佛罗里达、日本东京均设有子公司,按照国际化品质标准运营,已在主要工业国家建立了本地化服务网络。其 FreeScan UE 系列蓝光手持扫描仪和 AutoScan-DS 系列固定式扫描仪,分别覆盖了中高精度手持扫描和中精度固定扫描两个市场段。

6.9b 国产品牌的综合竞争力矩阵

为了更系统地比较国产测量仪器品牌的竞争定位,研究院从技术能力、市场规模、国际化程度、商业模式创新和长期战略清晰度五个维度,对主要国产品牌进行综合评估:

思看科技(SCANTECH)

技术能力:★★★★★(3D 扫描领域全球技术前三) 市场规模:★★★(营收 3.7 亿元,上市后成长期) 国际化程度:★★★★(海外占比 40%+,增速 60%+) 商业模式创新:★★★★(软件+硬件+专业服务) 战略清晰度:★★★★★(高端化+国际化双轨清晰)

综合评价:国产精密测量仪器领域最具国际竞争力的企业,技术突破已经实现,商业模式较成熟,核心风险是上市后的增长预期压力和 FARO CREAFORM 整合后的竞争加剧。

天准科技(688003)

技术能力:★★★★(影像仪国内领先,CMM 起步) 市场规模:★★★★★(营收 17.9 亿元,国内最大) 国际化程度:★★(主要为国内市场) 商业模式创新:★★★★(设备+视觉算法平台) 战略清晰度:★★★★(影像仪→CMM 路径清晰)

综合评价:国内营收规模最大的精密测量设备企业,CMM 方向尚在起步,核心挑战是利润率压力和研发投入的高效转化。

中图仪器

技术能力:★★★(CMM 中端达标,高端仍有差距) 市场规模:★★(营收规模相对较小,未上市) 国际化程度:★★(主要依赖国内政府采购) 商业模式创新:★★★(PowerDMIS 软件差异化) 战略清晰度:★★★(CMM 专注,路径明确)

综合评价:CMM 国产化的先行者,在政府采购市场有稳定份额,商业化程度有待提升,核心挑战是高端精度段的技术突破和私营高端客户的进入。

先临三维(Shining3D)

技术能力:★★★★(工业+齿科双线,全球出口) 市场规模:★★★★★(营收 15 亿+,国内最大) 国际化程度:★★★★★(100+ 国家,最高国际化) 商业模式创新:★★★★(工业+医疗双赛道协同) 战略清晰度:★★★★(双赛道,产品全线覆盖)

综合评价:国内 3D 扫描领域营收最大、国际化最深的企业,双赛道协同是独特优势,核心挑战是工业高精度端与思看的技术竞争。

这一矩阵反映了国产测量仪器赛道的竞争格局特征:各家企业在细分方向有各自的竞争优势,但在全线覆盖、国际化深度和高端技术水平上与国际巨头仍有较大距离。国内最接近全球竞争水准的品类是 3D 扫描(以思看、先临为代表),最远的是激光跟踪仪和高端形貌仪。

6.10 其他国产玩家格局

海伯森技术(深圳):专注于精密测量传感器,在共聚焦位移传感器和激光三角位移传感器(用于在线测量集成)方面有较强的技术积累。海伯森的激光轮廓传感器被国内多家设备集成商采购,用于焊缝检测和精密零件轮廓在线测量。

赛诺特:专注工业 CT 和 X 射线检测设备,在新能源电池 CT 检测领域市场表现积极,产品聚焦在 200kV~450kV 工业 CT 范围,主要面向铸件和锂电池检测应用。

美亚光电(688301.SH):以光电色选机和 X 射线异物检测起家,近年将检测技术延伸至工业 CT 和锂电池内部检测领域,是少数同时覆盖食品检测和工业 CT 检测的上市公司。

武汉精测电子(300567.SZ):深耕平板显示和半导体检测,其 AOI 和 Array 测试设备在面板制造领域有稳定份额,近年向汽车电子和新能源检测方向扩展工业视觉测量产品线。

邦克检测:传统量具和计量仪器生产企业,覆盖基础量检具产品线,在中低端市场服务于数量庞大的中小型制造企业。

安东仪表(圆度仪方向):在精密旋转测量领域有一定积累,圆度测量系列面向轴承、精密轴类零件检测。

第七章 国产替代分级与天下工厂数据库洞察

7.1 国产替代的四层分级框架

工业测量仪器的国产替代并非铁板一块,各品类的国产化率和替代成熟度差异极大,研究院将各品类国产化现状划分为四个层级:

Layer 1 — 已实现国产主导(国产化率 >60%)

手持激光 3D 扫描仪是迄今国产化率最高的高精度测量品类。思看科技(全球第二)和先临三维(国内最大)合计已占据国内手持 3D 扫描市场超过 60% 的份额,并实现了显著的出口反向渗透——将中国制造的高端扫描仪卖进欧美汽车、航空和模具制造商。这一成就的意义不仅在于市场份额,更在于打破了"精密测量 = 进口"的思维定势,是中国高端精密仪器出口历史上的标志性突破。

基础量具(游标卡尺、千分尺、塞规等)的国产化率同样较高,国内量具企业(成量集团、桂林广陆、哈量等)在中低精度量具市场已占主导,主要竞争集中在三丰高端量具线和哈量高端精密量具线之间,竞争格局相对稳定。

锂电池 X-ray 异物检测机:国内供应商已超过 90% 的市占率,是工业测量/检测领域国产化率最高的细分产品之一。这一品类的国产化快速完成,主要得益于国内锂电池制造商(宁德时代、比亚迪、中创新航等)的大规模采购支撑和设备技术门槛相对较低(采用标准工业 X-ray 管,无需纳焦点),是国产测量检测设备"量大易进"路径的典型代表——先在高频需求、中等技术要求的品类建立规模基础,积累品质信誉,再向高端品类延伸。

Layer 2 — 国产快速追赶(国产化率 30%~60%)

影像测量仪(2.5D 视觉测量仪器):天准科技已成为国内影像仪市场份额第一的本土品牌,凭借价格优势(相对进口产品 40%~50% 的价格优势)和快速本地服务,在精密五金、汽车电子、3C 零件领域快速渗透。天准的影像仪国产化率在五金件和汽车零件客户中已超过 50%,但在精密光学件和半导体级应用中进口仍占主导。

桥式 CMM(中端段):2025 年三季度政府采购数据显示,国产 CMM 在政府采购中已超过 1/3,以台数计算接近 35%;但以金额计算,国产占比仍低于 20%(因为进口 CMM 价格更高)。

结构光固定式扫描仪:国内多家企业(先临三维、思看、北京天远三维、无锡万象三维)能提供中高精度蓝光扫描方案,在模具和铸件领域替代进口产品势头良好。

Layer 3 — 国产初步突破(国产化率 10%~30%)

高精度桥式 CMM(体积误差 <1 μm):天准科技进入这一精度段时间尚短,核心探针仍依赖进口 Renishaw,测量软件体系积累不足,目前国产化率约 15%~20%。

工业 CT(传统铸件检测):赛诺特、美亚光电在标准工业 CT 领域有商业化产品,国产化率约 15%~25%,但纳焦点 X 射线源仍是关键瓶颈。

在线测量系统:湖南视比特机器人等企业在汽车车身在线测量领域有初步产品,但整体解决方案的成熟度与海克斯康、蔡司相比仍有较大差距。

Layer 4 — 进口高度依赖(国产化率 <10%)

激光跟踪仪:精度最严苛、技术壁垒最高的品类。Hexagon(Leica)、FARO、API 三家合计控制国内市场约 90%。

高端表面形貌仪(白光干涉仪/原子力轮廓仪):Zygo、KLA-Tencor、Bruker 主导,国产在中低精度有一定市场,顶级精度段几乎没有成熟国产产品。

精密探针系统(Renishaw 系列):国内暂无商业可竞争的替代品。

纳焦点工业 CT 核心部件(X 射线源):全球主要供应商在欧美和日本,国内无商业量产能力。

7.2 工厂数据库的产业洞察

本平台收录的 480 万家真实在产工厂中,工业测量仪器相关工厂和用户构成了横跨制造端与使用端的双向生态。

从供给端看,计量仪器相关在产工厂在平台达到 2,667 家,工业测量仪器相关工厂约 1,168 家(含设计、制造、集成和经销各环节):

- 珠三角(广东深圳、东莞、佛山、广州)是工业测量仪器制造的最大集聚区,以中图仪器(深圳)、海伯森(深圳)为代表,覆盖精密机械加工、影像测量系统和传感器集成类企业,同时也是国内视觉测量设备生产企业密度最高的区域。

- 长三角(浙江杭州、江苏苏州、上海)是 3D 扫描仪和影像测量设备的研发创业重镇,思看科技、先临三维(均在杭州)和天准科技(苏州)构成了国内最具活力的精密测量仪器创业生态。上海则集中了大量合资测量仪器企业的中国区总部。

- 华中和西北(武汉、西安)有精密 CMM 相关企业,西安爱德华是华北/西北最具代表性的国产 CMM 企业。

从使用端(需求方)分布来看,工业检测相关需求工厂超过 3,315 家,在线测量需求工厂约 171 家,影像仪相关约 154 家,三坐标测量机相关约 53 家,工业CT相关约 18 家,激光跟踪仪相关约 5 家。

这一数据分布直观显示了各品类工业测量仪器在中国制造业中的市场规模梯度:从数量最大的工业检测(泛在应用)到最少的激光跟踪仪(高度专业化、航空航天聚焦),体现了各品类市场规模、下游集中度和技术壁垒的显著差异。

从地理集中度看,需求方工厂高度聚集在三大制造圈:粤港澳大湾区工业圈(汽车电子、精密五金、模具)、长三角制造圈(汽车整车及零部件、精密机械)和京津冀(航空航天、重型机械、国防相关)。这与工业测量仪器的市场分布规律高度一致,也为有意切入工业测量赛道的工厂销售开发提供了清晰的地理聚焦策略。

7.3 国产替代的核心瓶颈诊断

研究院综合各品类国产化进展,识别出三类核心瓶颈:

硬件技术瓶颈:气浮导轨研磨精度、纳焦点 X 射线源、激光干涉测量模块(高稳定性)、高精度红宝石探针球,这四项是最难突破的硬件壁垒,共同特征是需要工艺知识(Tacit Knowledge)的长期积累,不能通过购买设备或招募人才快速获得,本质上是一种"时间护城河"。

软件生态瓶颈:PC-DMIS、Calypso 等主流测量软件的客户存量程序库构成了极高的切换成本。一个有 300 个测量程序、20 个工程师熟悉 PC-DMIS 的汽车 Tier 1 工厂,切换到国产软件意味着重写全部程序、重新培训工程师、重新认证 MSA 体系,总成本可能超过重新采购一台进口 CMM 的硬件成本。这是软件生态护城河比硬件精度护城河更难逾越的根本原因。

客户信任瓶颈:航空汽车客户对测量系统的 MSA 验证周期长(6~12 个月),品牌切换决策链条长、风险高,国产品牌即便技术达标,进入真正高端客户仍需大量时间和验证数据积累。这是"正确答案是对的但投票人还没准备好投"的典型市场失灵场景,需要国产品牌通过持续的技术声誉积累和标杆客户案例来逐步化解。

第八章 价格带与商业模式

8.1 主流品类价格区间

工业测量仪器的价格跨度极大,从几千元的基础量具到数百万的大型 CMM 或激光跟踪仪:

| 品类 | 国产入门 | 国产中高端 | 进口中端 | 进口高端 |

|---|---|---|---|---|

| 桥式 CMM | 20~50 万元 | 50~150 万元 | 80~250 万元 | 200~1000 万元 |

| 影像测量仪 | 5~15 万元 | 20~80 万元 | 50~200 万元 | 150~500 万元 |

| 手持 3D 扫描仪 | 5~15 万元 | 20~60 万元 | 30~80 万元 | 60~200 万元 |

| 固定蓝光扫描仪 | 15~40 万元 | 40~100 万元 | 50~120 万元 | 100~300 万元 |

| 激光跟踪仪 | 尚无成熟品 | — | 80~200 万元 | 200~500 万元 |

| 工业 CT(标准) | 50~100 万元 | 100~300 万元 | 150~500 万元 | 500 万元+ |

| 圆度仪 | 3~10 万元 | 10~30 万元 | 20~60 万元 | 60~200 万元 |

| 粗糙度仪 | 0.3~2 万元 | 2~10 万元 | 5~20 万元 | 20~80 万元 |

| 形貌仪(白光干涉) | 尚无成熟品 | — | 50~150 万元 | 150~500 万元 |

国产品牌相对进口品牌通常有 30%~50% 的价格优势,在中低精度段价格差异甚至可达 50%~70%。这一价格差是国产品牌进入价格敏感的中小企业和中等技术要求采购市场的核心竞争力,也是国产 CMM 在政府采购中快速扩大份额的根本支撑。

8.2 商业模式的三重演进

第一代模式——设备销售+年度维保:传统的一次性硬件销售模式。设备销售后,客户每年支付约采购价 5%~10% 的维保费。这一模式的问题是厂商收入高度依赖新机销售,在市场下行周期现金流波动大。

第二代模式——设备+软件订阅+服务:Hexagon 在推进的 HxGN Connect 云平台是这一模式的典型,通过将测量数据上云、提供 SaaS 测量数据分析服务(趋势分析、统计过程控制报告、多工厂数据汇聚),将客户从一次性采购绑定为持续订阅。这一模式可以在设备寿命 10 年期间内积累超过硬件价格的总软件收入,是测量仪器巨头向"平台化"转型的核心驱动力。

第三代模式——测量即服务(MaaS,Metrology as a Service):部分大型测量仪器提供商开始与航空、汽车客户签订"驻场测量"合同——不销售设备,而是驻场提供测量服务,按实际检测工件数量收费,设备仍由测量仪器企业所有并维护。这一模式降低了客户前期资本支出,同时提高了供应商的客户黏性和综合单价,是国内高端制造客户中逐步兴起的新采购形式。

8.4 国产测量仪器的定价策略与市场细分

国产测量仪器企业在制定价格策略时,面临的核心挑战是如何在"足够有竞争力的价格"和"维持合理利润率的价格"之间找到平衡点。思看科技 74% 的毛利率证明了高技术溢价是可以实现的,但这需要在产品技术力和品牌认可度上达到一定门槛。

差异化价格带策略:多数国产 CMM 和影像仪品牌采用"价格比进口便宜 30%~50%,性能覆盖进口同级 80%~90% 的使用场景"的定位,有意识地避开与进口顶级产品的正面高端比较,而在中端市场形成价格优势。这一策略在政府采购中效果最好(价格是重要评分维度),在私营中型制造企业中也有较强吸引力。

软件和服务的增值收费:部分国产品牌开始探索"硬件卖便宜,软件和服务收费"的模式。例如,基础版 CMM 软件免费,但高级分析模块(统计过程控制、3D 比对、自动报告生成)以年订阅方式收费。这一模式一方面降低了客户的采购决策门槛(硬件价格更低),另一方面通过软件服务维系长期收入,是向高毛利率软件型商业模式转型的尝试。

区域差异定价:国产品牌在中西部地区(郑州、武汉、重庆、西安)的定价通常比在沿海一线城市(上海、深圳、苏州)低 5%~10%,以抵消中西部制造企业相对较低的采购预算和更强的价格敏感度。这种区域差异定价在进口品牌中几乎不存在(进口品牌全国统一经销商价),是国产品牌可以灵活运用的差异化工具。

租赁与分期:部分国产工业 CT 和高价 CMM 供应商开始向中小制造企业提供分期付款(24~36 期)或融资租赁方式,进一步降低客户的前期资金门槛。这一策略有助于国产品牌打开此前因预算受限而无法采购高端测量设备的中小企业市场,同时也增加了国产品牌的财务风险(账期管理和客户信用评估能力要求更高)。

8.3 经销与直销的渠道结构

国内工业测量仪器市场渠道分化明显:

KEYENCE 是最纯粹的直销模式实践者,其遍布全国主要制造业城市的销售工程师团队以"问题解决者"而非"产品推销员"的角色定位高频拜访客户,这一直销驱动力是 KEYENCE 在国内中小制造企业中测量仪器渗透率极高的核心原因。Hexagon 和 ZEISS 的战略大客户也以直销为主,由资深应用工程师提供从方案设计到实施培训的全程支持。

国产 CMM 和扫描仪企业大量依赖经销商网络,经销商覆盖各区域制造业集聚地,负责展示、演示、安装、售后初级支持和区域市场开拓。这一模式的好处是快速复制覆盖,但经销商的技术能力良莠不齐,高端应用场景的支持能力有限,容易使国产品牌在客户眼中形成"产品不错但服务水平不稳定"的印象。

工业电商渠道(阿里 1688、京东工业、天猫工业)在基础量具和中低端粗糙度仪、影像仪方面的渗透率快速提升,已有相当比例的中小企业通过线上平台采购中低端测量工具。但对高端 CMM 和激光跟踪仪,线上渠道至今难以触达,高端仪器的采购仍以技术演示、参观标杆客户、工程师上门服务为必要路径。

第九章 典型客户案例

9.1 蔚来汽车:白车身双重测量体系

蔚来汽车在合肥制造基地(NeoPark)建立了覆盖冲压、焊接、涂装和总装四大工段的系统性测量体系,代表了国内新能源汽车整车厂精密测量配置的前沿水平。

在线测量体系:蔚来在焊接车间和总装车间的关键工位部署了在线固定式激光扫描测量站。以车身总装线为例,在前盖安装站、四门安装站和后备箱盖安装站,各配置有固定式多点激光传感器,每辆下线车身在传输过程中停止约 15 秒,完成约 30 个关键测量点的三维坐标采集,系统自动与标准值对比,偏差超过 ±0.3 mm 的车身立即被标记进行离线分析。这一在线全检体系将蔚来车身装配质量的过程能力(Cpk)相对传统抽检提升了约 30%。

离线 CMM 体系:蔚来为每款在售车型建立了独立的测量间,配置高精度桥式 CMM(主要为海克斯康 Global 系列)。每款车的测量程序包含约 200~500 个关键检测特征,在新车型 SOP(启动量产)前的工装验证阶段,测量频次极高;进入稳定生产后,每 50 辆批量抽检 1 辆做全项 CMM 测量,并通过 SPC 软件持续跟踪各关键尺寸的 Cpk 趋势。

国产化现状:蔚来目前在线测量站的核心测量传感器(激光位移传感器、视觉相机)已引入部分国产品牌,但主力白车身 CMM 仍以进口为主,正在评估天准科技 CMM 产品的引入可行性。

9.2 比亚迪:刀片电池工业 CT 全维检测

比亚迪的刀片电池(Blade Battery)以超高体积能量密度(~430 Wh/L)和安全性著称,其背后是极为严苛的制造质量管控体系,工业 CT 和 X-ray 设备在其中扮演关键角色。

卷芯/叠芯组装后检测:刀片电池采用长方形叠片工艺,极片叠放对齐度是影响电池内阻均匀性和循环寿命的决定性参数。在电芯组装完成、注液密封之前,使用 X-ray 透视(非 CT)对极片叠放对齐度进行快速检测(每个检测站每分钟处理约 10~15 颗电芯),偏差超过 0.3 mm 的电芯被剔除。

封口后 CT 全检:部分高端产品线(用于高端乘用车平台的刀片电池)在注液封口后,使用工业 CT 进行内部三维检测。CT 扫描可以检测极片是否折叠、金属颗粒异物(潜在短路源)的存在,以及电解液注液后的分布情况。由于 CT 扫描速度相对较慢(单颗电芯 CT 扫描约 30~60 秒),全检成本高,当前主要用于新平台验证期和高价值产品。随着高速线扫描 CT 技术成熟,预计 2027~2028 年将在核心产线实现 100% CT 全检。

检测设备国产化:比亚迪锂电 X-ray 异物检测设备国产化率接近 100%,国内设备价格低、服务快,已完全替代进口。工业 CT(用于 3D 内部检测)的国产化进度滞后,目前仍以进口为主,但已在积极评估国产工业 CT 设备的引入。

9.3 商飞 C919:激光跟踪仪的大型装配应用

中国商飞 C919 的总装在上海浦东的上飞公司总装线完成,这里配置了国内最高密度的激光跟踪仪测量网络之一。

大部件对接测量:C919 机体由前机身(成飞)、中机身(上飞)、后机身(沈飞)、机翼(西飞)等多个分厂分别制造,在总装站进行对接。对接时,3~6 台 Leica 激光跟踪仪从不同位置同时测量同一批靶点,通过软件融合建立统一的空间坐标基准,确保各段对接孔位的位置偏差在 ±0.15 mm 以内。这一测量系统的软件平台通常为 Spatial Analyzer(SA),这是大型装配测量领域最广泛使用的软件之一。

飞控系统安装测量:飞控系统(方向舵、升降舵、扰流板)的安装角度和运动行程通过激光跟踪仪精确测量,确保与设计值的偏差在规格范围内,这直接影响飞机的飞行安全。

现状与国产化展望:C919 产线目前使用的激光跟踪仪全部为 Leica(Hexagon)品牌,这是由航空质保体系的认证要求和技术可靠性要求共同决定的。国内科研院所(北京计量科学研究院等)有激光跟踪仪的相关研究,但距离进入 C919 这类安全关键应用,仍需要长时间的技术成熟和认证验证过程,保守估计在 2028 年之前实现商业应用突破的可能性较低。

9.4 模具企业:手持 3D 扫描国产替代的典型路径

东莞某中型精密汽车内饰模具企业的国产扫描替代经历,代表了国内制造业中最常见的测量仪器国产化决策模式。

该企业 2021 年购入一台 Creaform HandySCAN 700 Elite(进口,采购价约 42 万元含培训和一年维保)用于汽车内饰件复杂曲面模具的全形面比对检测,该设备精度标称 30 μm,在实际生产使用场景下(扫描钢模具,喷涂白色显影剂)的典型精度约 40~60 μm。

2023 年底,国内代理商带着思看科技 KSCAN-Magic 到厂进行为期一周的免费试用。该企业技术负责人安排同一批标准件,用两台仪器分别扫描并与 CAD 进行比对,测量结果差异:关键曲面区域 95% 测量点的偏差在 ±5 μm 以内,边缘锐角特征差异约 10~15 μm(Creaform 略优),但对该企业模具检测场景(验收精度要求 ±0.1 mm,指导修模则只需方向正确)完全可接受。

KSCAN-Magic 报价约 24 万元(含一年维保),较 Creaform 节省约 18 万元。经过 3 个月的实际生产使用(扫描超过 80 副不同规格模具),该企业确认国产设备在日常生产场景的可靠性满足要求,追加采购 2 台 KSCAN-Magic,同时放弃原计划的第二台 Creaform 采购。

关键决策因素排序:①精度满足实际需求(最重要);②价格低于进口 40%;③售后响应速度快(4 小时到达 vs 进口 48 小时以上);④国产软件 SCANTECH 3D 的中文界面和中文技术文档(培训周期更短)。

这一案例高度代表性:国产 3D 扫描的赢单不是靠价格战,而是在精度达标的前提下,价格、服务和使用便利性的综合优势。

9.5 半导体封装检测:影像仪的高速批量应用

苏州某精密半导体后道封装代工企业(OSAT),专注于汽车级 QFN(四方扁平无引脚封装)和 DFN(双列扁平无引脚封装)封装,其产线每天处理超过 80 万颗封装器件。

精度需求与测量挑战:QFN 封装的引脚共面度(Coplanarity)是最关键的检测参数,要求所有引脚焊盘面的高度偏差控制在 ±0.05 mm 以内(典型要求 100 μm);封装体侧面到引脚焊盘边缘的尺寸偏差要求 ±0.10 mm 以内。传统 CMM 测量速度不匹配大批量检测需求(单颗 CMM 测量约需 3~5 分钟,每天需检 5 万颗以上则需要数十台 CMM 同时运行),因此高速影像仪是这类应用的核心检测设备。

设备选型决策:该企业 2022 年采购影像仪时,主要候选方案为基恩士(KEYENCE)IM-8000 系列和天准科技 MICRO-VU 对标产品。比较参数:KEYENCE 单台价格约 25 万元,单次放置检测约 40 颗芯片(成盘检测),每批测量时间约 30 秒;天准科技报价约 16 万元,检测速度相当,精度指标(MPE ±1.5 μm)与 KEYENCE(MPE ±2 μm)相比不相上下,甚至略优。

该企业在 2022~2024 年累计采购了天准科技影像仪 8 台,节省采购成本约 72 万元(8 台×9 万元差价),同时获得了更快的本地服务响应(苏州工厂距天准苏州研发中心仅 20 分钟车程)。

国产替代的关键成功因素:影像仪是国产替代最成功的细分品类之一,核心原因在于影像仪的核心精度由工业相机分辨率、镜头畸变补偿和算法决定,而这三个方向中国技术积累都相对成熟;相比之下,接触式 CMM 精度还高度依赖气浮导轨和探针等对国内仍存在差距的精密零部件。

9.6 风电叶片制造:关节臂测量机的现场应用

新疆某大型风电叶片制造基地(单只叶片长度 82~95 m),是关节臂测量机(Portable CMM,也称为关节臂 CMM 或 FARO Arm 类设备)的典型现场应用场景。

测量挑战的独特性:风电叶片是玻璃纤维增强树脂复合材料制造的细长壳体,长度超过 80 米,质量约 20~30 吨,无法进入测量间,必须在工厂内的生产工位或停放台上进行测量。测量需求包括:叶片外表面形面与设计 CAD 的偏差比对(特别是前缘和后缘区域)、内腔主梁位置测量(影响叶片整体刚性分布)、根端法兰连接螺栓孔位置度测量(直接影响装配精度)。

测量方案配置:该企业为每个长叶片工位配置了两套设备:

- 固定式蓝光扫描仪(SCANTECH 品牌,用于大面积全形面比对):在叶片各关键截面位置移动扫描站,完整覆盖叶片全表面约需要 1.5 小时,输出点云与 CAD 比对的偏差彩色图,指导修整。

- 关节臂测量机(FARO Quantum S,7 轴,测量范围 2.4 m):用于根端法兰圆孔位置度精密测量、主梁局部特征测量,单次测量精度约 0.05 mm,满足现场精密装配要求。

国产关节臂的渗透现状:关节臂测量机的国内品牌主要有虎巢科技、瀚通机器人等,但在可靠性、精度稳定性和品牌认可度上尚未在风电龙头企业大规模采用。预计 2027~2028 年后,国内关节臂市场的国产化率将从当前约 15% 提升到 30% 以上,风电和船舶大型件制造是最可能率先实现国产替代的应用领域。

9.5 航空发动机叶片:高端 CMM 的极限应用

某国内涡扇发动机叶片分供商(为商用发动机供应静子叶片),其质量控制体系代表了国内精密制造测量的最高端应用。

叶片型面测量:每批次叶片加工完成后,全数(非抽检)在恒温测量间(20℃±0.2℃)进行全型面扫描测量。测量设备为蔡司 PRISMO 5(五轴扫描)+蔡司 LineScan 线扫描探头,单片叶片约采集 8,000 个点,完整型面测量时间约 45 分钟。测量报告中,每个关键截面的轮廓偏差彩色图和百分之百的 GD&T 数值报告,都是交付给发动机整机厂(如 CFM International)的必须文件。

内部流道验证:采用工业 CT(Waygate Phoenix Nanotom)对每批次叶片中抽取 10% 进行 CT 扫描,重点检查内部冷却流道是否存在堵塞、穿壁、壁厚不均等缺陷。单片叶片 CT 扫描时间约 30 分钟,CT 分辨率约 15 μm,足以识别直径 >0.1 mm 的流道缺陷。

国产设备引入现状:该企业目前的 CMM 测量设备全部为进口(蔡司和海克斯康),没有引入国产 CMM 的计划,原因是:①叶片测量结果直接用于提交给 CFM 的质量记录,更换测量设备需要重新进行 MSA 体系验证(预计 6~12 个月);②航空行业的安全文化使得任何变化都需要极度谨慎。国产 CMM 进入航空供应链,需要一次真正的突破性案例——即一家航空主机厂的明确认可和推荐,才能产生扩散效应。

第十章 投融资与并购动态

10.1 思看科技 IPO — 国产仪器资本化里程碑

思看科技(688583.SH)2025 年 1 月 15 日登陆上交所科创板,成为国内 3D 扫描领域首家 A 股上市企业,也是"科八条"(2024 年科创板审核新政)颁布后首家通过审核的科创板企业,市场将其视为科创板审核风向转变的重要信号。

上市前 12 个月内,思看科技估值经历了约 45 倍的抬升(从早期 VC 估值到 IPO 发行价),引发了关于科创板定价合理性的广泛讨论。但从基本面来看,思看科技 74% 以上的毛利率和持续扩大的海外市场增速,证明了其在高精度 3D 扫描领域的差异化竞争力。

IPO 后首年(2025 年)业绩显示:营收 3.71 亿元,净利润下降(主因研发和拓展投入加大),但专业级产品和海外市场保持高增速,战略方向清晰。思看科技的 IPO 为国内工业测量仪器领域的其他创业公司提供了明确的资本化路径示范。

10.2 海克斯康并购史 — 测量帝国的积木逻辑

| 年份 | 标的 | 意义 |

|---|---|---|

| 2001 | Brown & Sharpe(美) | 奠定全球 CMM 领导地位 |

| 2005 | Leica Geosystems(瑞士) | 获得激光跟踪仪和测地仪器 |

| 2007 | Romer(便携测量臂,法/美) | 进入关节臂市场 |

| 2010 | Intergraph(GIS 软件,美) | 进入工业软件大赛道 |

| 2012 | Cognitens(3D 视觉,以色列) | 汽车白车身检测 |

| 2016 | MSC Software(CAE 仿真,美) | 大规模进入仿真软件 |

| 2020 | Nextsense(在线测量,奥地利) | 补强在线测量能力 |

| 2025 | Waygate Technologies(工业 CT,德) | 14.5 亿美元,进军工业 CT |

| 2025 | IconPro(AI 维护,德) | AI 赋能 CMM 预测维护 |

这一并购路径展示了 Hexagon 清晰的战略逻辑:CMM 硬件起步 → 延伸激光和定位 → 进入工业软件 → 向 AI 和 IoT 数字化转型 → 最终以 CT/NDT 完成全检测技术闭环。2025 年的 Waygate 收购是 Hexagon 近 20 年来最大单笔收购,也是工业测量史上最大并购交易之一,使 Hexagon 从"形状测量"扩展到"内部结构探测",实现了外部计量与内部计量的完整统一。

10.3 AMETEK 收购 FARO

2025 年 7 月,美国精密仪器集团 AMETEK 完成对 FARO Technologies 的收购,与旗下 Creaform 整合组建 FARO CREAFORM。AMETEK 的战略是通过收购精密仪器企业构建工业测量的横向整合平台,已有的 Creaform(3D 扫描)加上 FARO(激光跟踪仪和关节臂),形成了覆盖便携测量全谱系的竞争实体。

从国内视角看,FARO CREAFORM 的整合将加剧与国产 3D 扫描品牌的竞争,但整合期间的产品线调整和品牌策略不稳定期,也为思看科技和先临三维创造了赢取市场的窗口期。

10.5 工业测量仪器的知识产权博弈

专利保护在工业测量仪器领域扮演着举足轻重的战略角色,也是国产品牌在全球扩张中面临的重要潜在风险。

海外大品牌的专利布局:Hexagon、Renishaw、ZEISS 在工业测量领域均持有大量核心专利,覆盖了接触探针的机械结构(弹簧-球体接触原理)、激光干涉仪的光学路径设计、CMM 误差补偿算法、结构光条纹编码方法等核心技术。这些专利大多在欧美日核心市场有效,专利有效期通常为 20 年。

以 Renishaw 为例,其核心触发探针专利最早申请于 1970 年代,基础专利已陆续到期,但 Renishaw 通过持续的专利更新(改进型结构、新型材料应用、软件控制算法)维持了完整的专利保护层。进入 2020 年代,Renishaw 在 REVO 5 轴系统、机床测量和增材制造方向持续申请新专利,形成了专利壁垒的动态更新机制。

国产品牌的专利现状:思看科技在 3D 扫描领域积累了较多自有专利(特别是多相机追踪算法和惯性辅助融合算法),这些核心算法专利是其高技术壁垒的法律保障。但在进军欧美市场时,思看面临的专利侵权风险不容忽视——Creaform(AMETEK)和 FARO 在手持 3D 扫描领域均有核心专利布局,进入其本土市场可能面临专利诉讼的挑战。

从行业先例看,华为在美国、中兴在美国都曾面临专利诉讼(非工业测量领域,但提供了参考框架),而台湾光学仪器企业进入欧美市场时也多次遭遇专利战(例如 TLC/Vision Engineering 诉讼等),这些先例警示国产工业测量品牌在海外扩张时必须提前布局专利防御和专利诉讼应对体系。

中国专利申请的快速增长:2020~2025 年,中国精密仪器和测量技术领域的专利申请数量快速增长,在 3D 扫描算法、AI 辅助测量、在线测量集成等新兴方向的专利申请量已接近甚至超过欧洲同期申请量。这一趋势反映了国内研发投入的快速增长,但专利数量的增长与核心基础专利的质量之间仍有差距,国产品牌在基础光机电原理层面的原创性专利积累仍然薄弱。

10.4 国内融资与创业格局

除思看科技 IPO 外,国内工业测量仪器领域 2023~2026 年出现了多个值得关注的融资和创业热点:

激光跟踪仪方向:国内数家初创公司(多为科研院所背景团队)在 2023~2025 年获得天使到 A 轮融资(单笔融资规模约 3,000 万~1 亿元),主要投资方是国家科技成果转化基金、部分省级产业基金和少量产业 CVC。这一赛道的共同挑战是商业化时间比预期长,核心原因是从实验室样机到经受工业现场严苛环境考验的量产品之间,存在巨大的工程鸿沟。

高精度表面形貌仪:白光干涉仪和共聚焦显微镜方向,2024 年起有少量初创公司(以半导体检测为主要切入点)获得 VC 投资,技术门槛极高,商业化前景取决于国内先进封装扩产速度。

工业 CT 赛道:新能源电池 CT 检测市场的高速增长,吸引了多家工业 CT 初创公司获得 B 轮及以上融资,2024~2026 年是工业 CT 国内投融资最活跃的时期。主要玩家包括赛诺特(已有较成熟产品)、上海某纳焦点 CT 初创公司(2024 年 A 轮),以及布局电池检测线扫 CT 的团队(部分已与宁德时代等头部电池厂形成战略合作)。

在线测量集成商:专门面向汽车产线在线测量集成的初创公司,在 2024~2026 年获得了较多产业资本的关注,主要原因是新能源汽车产线建设高峰期带来了大量新建产线的在线测量集成订单。

第十一章 政策与标准体系

11.1 国家战略层面的政策支撑体系

工业测量仪器在中国政策体系中占据"关键科学仪器"和"高端装备"双重战略位置,受到多层次政策的系统性支持:

战略规划层面:《国家计量发展规划(2021-2035 年)》明确提出,到 2025 年建立现代先进测量体系,大幅提升科技创新中的计量支撑能力,到 2035 年形成与国家综合实力相匹配的计量测量能力。该规划特别强调了精密测量、在线测量和量子计量三个重点方向的自主研发投入,是指导国内精密测量仪器产业政策的顶层纲领文件。

"十四五"制造业规划:将精密测量仪器列为重点发展的"关键共性技术装备",明确要求 2025 年国产仪器在政府采购中比例提升至 50%,并在部分省份推行禁止进口仪器参与公立机构特定类别采购的招标政策。这一政策导向在 2023~2025 年的 CMM 和影像仪政府采购数据中已明显显现。

大型科学仪器开发专项:科技部组织的"重大科学仪器设备开发"专项对高精度三坐标测量机、激光跟踪仪、高精度工业 CT 等核心品类的研发给予直接经费支持。天准科技承接的"0.3 μm 国家重大科学仪器专项"三坐标测量机研制项目,是该框架下工业测量领域最重要的在研成果。

产业政策支持:2024 年财政部新增超过 50 亿元的"重大科学仪器和设备"专项支持资金,除质谱仪、测序仪等传统"卡脖子"品类外,精密计量仪器(包括高精度 CMM 和激光测量装备)也在支持范围之内。

11.2 国产采购比例政策的实施差异化

国产仪器采购比例政策在各类采购主体中的执行存在显著分化:

高校和科研院所:执行力度最强,2025 年已有多所大学明确要求新采购测量仪器中国产比例达到 50% 以上,部分省份的省属高校甚至要求 70% 以上。政府采购平台的数据显示,CMM 政府采购中国产比例已超过 1/3。

国有制造企业:执行力度中等,在"国企改革"框架下有明确要求优先采购国产,但对涉及安全关键的测量设备(航空零件检测、核电设备检测)执行更灵活。

民营和外资汽车主机厂:基本不受政府采购政策约束,采购决策完全基于技术和商业逻辑,国产仪器进入这类客户体系需要技术验证而非政策推动。这也是政策效果在高端应用领域有限的根本原因。

11.3 计量标准体系的国际对接

中国工业测量仪器的标准体系以国家标准为主干,核心标准均对应 ISO/IEC 国际标准体系,覆盖以下核心领域:

CMM 精度检验:对应 ISO 10360 系列(几何测量仪器最大允许误差评定)。国家计量院(NIM)负责 CMM 量值溯源,通过各省级计量院的体系确保国内 CMM 测量结果可溯源到国家基准,进而可溯源到国际基准(BIPM 维护的米基准)。

表面粗糙度标准:对应 ISO 4287/4288 和 ISO 25178(面积参数)体系,定义了 Ra、Rz、Rsm、Sa、Sq 等轮廓和面积参数的计算方法和测量条件。国际标准面积参数体系(ISO 25178)在中国半导体和精密制造行业的普及速度显著快于其他制造业大国,体现了国内先进制造业对国际标准的快速采纳。

测量不确定度评定:对应 ISO/IEC 17025 和 GUM(测量不确定度表达指南)体系,要求测量实验室对所有测量结果给出量化的不确定度评估。这一体系是测量仪器进入高端供应链(IATF 16949、AS 9100D)的必要前提,国产仪器企业在不确定度评定规范化方面正在快速跟进。

11.4 中国参与国际标准制定的进展

精密几何测量国际技术委员会(ISO TC213)是工业测量领域最重要的国际标准制定机构,长期以来欧洲(德国、英国、瑞典)和日本的企业和专家主导标准制定话语权。

近年来,中国参与 ISO TC213 的程度在逐步提升。国家计量院已派遣专家参与 CMM 精度检验(ISO 10360 系列)和坐标测量软件(ISO 10360-6)标准的修订工作。中图仪器获得德国 PTB 的测量软件认证,思看科技开始参与 VDI/VDE(德国工程师协会)3D 测量规范的讨论,都是国产品牌在国际标准领域影响力提升的早期信号。

随着国产品牌在欧美市场份额的扩大(特别是思看科技 2025 年上半年海外增速超 60%),中国企业参与国际标准制定的动力和话语权都将持续增强,这是长期价值最大的非技术性护城河之一。

11.6 地方政府的精密制造产业政策

除国家层面的政策之外,地方政府(省、市)的产业政策在工业测量仪器的市场发展中也扮演重要角色:

广东省(珠三角):广东省将精密制造和高端装备制造列为战略性新兴产业重点方向,深圳市对精密仪器制造企业有"专精特新"和"高新技术企业"认定补贴,中图仪器、海伯森等企业均享受了深圳本地的高新技术企业政策优惠,R&D 费用加计扣除比例为 100%。东莞市通过"制造业数字化转型"专项资金,对引入国产精密测量设备(含国产 CMM 和 3D 扫描仪)的制造企业给予最高 15% 的设备补贴。

浙江省(杭州):浙江省依托"415X 先进制造业集群"战略,将精密仪器列为重要方向,杭州市对思看科技、先临三维等本地优质仪器企业的技改项目给予贷款贴息支持。浙江省的数字化改革政策鼓励制造企业引入在线测量和数字化质量管理系统,间接推动了在线测量系统的市场需求。

江苏省(苏州):天准科技所在的苏州工业园区是长三角精密制造的核心地带,苏州市对高端装备制造(含精密测量仪器)的企业提供产业基金支持,并积极协助企业进行国家专项申报。

北京市:北京在精密计量科学研究方面具有全国最顶尖的资源(中国计量科学研究院、北京理工大学精密仪器系),市政府通过"中关村科学城"建设为精密测量科研成果的产业化提供支持,重点聚焦在激光跟踪仪和高精度形貌测量的前沿研究方向。

这些地方政策形成了差异化的区域竞争格局:深圳和东莞擅长精密仪器制造中游(整机制造),杭州和苏州引领 3D 扫描和视觉测量创新,北京和上海则在前沿研发和高端应用(航空)方向具有优势。

11.5 智能检测装备行动计划

工业和信息化部 2023 年发布的《智能检测装备产业发展行动计划(2023-2025 年)》,直接点名推动在线测量系统的产业化应用,目标是到 2025 年,在汽车、航空、轨道交通等重点行业批量部署国产智能检测装备,关键测量参数的实时感知覆盖率显著提升。这一行动计划为在线测量系统和智能视觉检测装备的国产化提供了明确的政策指引和市场需求信号。

第十二章 趋势研判与天下工厂研究院判断

12.1 五大技术趋势

趋势一:AI 测量路径规划与测量数据智能化

AI 最早进入工业测量的切入点是软件——测量路径自动规划、缺陷模式识别、测量数据统计异常检测。Hexagon 收购 IconPro 整合 AI 预测维护,PolyWorks 的 AI 辅助点云分析,都是这一趋势的具体落地。

未来 3~5 年,AI 测量路径自动规划将从高端产品的差异化功能,逐步成为中端 CMM 和在线测量系统的标配功能,极大降低测量编程的技能门槛,推动测量自动化的普及速度。对于国产品牌,这是一个相对公平的追赶机会——软件算法的追赶难度低于精密光机电核心部件,且国内 AI 算法人才供给充足。

趋势二:在线测量与制造过程闭环

工业 4.0 的核心命题之一是"测量前移"——将测量从生产末端的质量检验,延伸到制造过程的实时反馈和自动补偿。在线测量系统在汽车产线、3C 产线和新能源产线的应用增速,在 2024~2026 年显著高于传统离线测量市场。

对于国产品牌,在线测量是相对公平的竞争赛道:虽然对传感器精度有一定要求,但更核心的竞争力在于产线集成能力、软件实时性和本地化定制服务——这些恰恰是国内系统集成商的优势地带。预计在线测量领域的国产化率将在 2028 年前超过 50%,成为继手持 3D 扫描之后下一个实现国产主导的品类。

趋势三:大型数字装配测量体系

国产大飞机放量(C919 月产目标逐步提升至 10 架以上)、商用船舶大型化、超大风电叶片(100 m+ 长度)普及,共同推动大型装配测量需求快速扩大。激光跟踪仪网络、室内 GPS(iGPS)和大型工件光学测量系统将成为 2026~2030 年国产化突破的重点方向。

研究院研判:国内可能在 2027~2028 年涌现出第一批具备商业竞争力的国产激光跟踪仪产品,突破口来自有大飞机和航天产业支撑的研发城市(上海、沈阳、成都)的研发团队,初期主要服务于军工和航天客户,积累可靠性数据后逐步向商业航空渗透。激光干涉仪模块和高精度 SMR 制造是核心技术挑战,需要国家级研究机构和市场化企业的深度协作。

趋势四:工业 CT 向新能源和先进封装扩容

工业 CT 的传统市场(铸件、焊缝)已相当成熟,但新能源电池和先进半导体封装为其开辟了两个规模可观的新兴市场:

- 锂电池极组 CT 全检:随着高速线扫描 CT 速度提升(目标是每分钟处理 >10 颗电芯),全检成本大幅下降,预计 2028~2030 年将在头部电池厂实现核心产线 CT 全检覆盖,届时国产工业 CT 市场规模将超过 30 亿元。

- 先进封装 3D 结构检测:CoWoS、SoIC 等 2.5D/3D 封装的键合结构、铜柱高度分布和内部缺陷检测,推动纳焦点工业 CT 的需求快速增长,这将是未来 5 年国产工业 CT 最难突破但潜在价值最大的方向。

趋势五:便携化与手持化向高精度渗透

手持 3D 扫描仪的精度在 2020~2026 年期间从 80~100 μm 提升到 20~30 μm,顶级产品已能达到 15 μm 以下。随着 MEMS IMU、高分辨率工业 CMOS 和边缘 AI 芯片的持续进化,手持扫描正在侵蚀固定式结构光扫描仪的市场空间,形成"够用精度+操作便利"的双重替代压力。

思看科技和先临三维的高精度手持扫描仪在模具和汽车应用中已经能够满足以往只能用固定式蓝光扫描仪完成的检测任务,这一精度渗透趋势将在 2026~2030 年进一步加强。

12.2 产业研究院战略研判

研究院基于 480 万家在产工厂数据库的行业洞察,结合上述技术趋势和竞争格局分析,聚焦工业测量仪器产业中最关键的战略判断节点,提出以下五项战略研判,供从业者和投资者参考:

研判一:3D 扫描国产化率将在 2027 年突破 70%,出口比例持续扩大

基于思看科技和先临三维的当前增速(海外营收增速 60% 以上),以及 FARO CREAFORM 整合调整期间的竞争窗口,研究院判断国内手持 + 结构光 3D 扫描市场国产份额将在 2027 年前突破 70%,两家头部企业的海外营收占比将从 2025 年约 40%~50% 向 60% 以上提升。这将使中国成为少数几个在高精度精密仪器领域实现出口反向渗透的国家之一,战略意义远超单纯的市场份额指标。

研判二:CMM 国产化率(台数)将在 2028 年突破 40%,但金额仍低于 25%

天准科技 10 亿元增资后的 CMM 产能扩张,叠加中图仪器在中端市场持续深耕,预计 2028 年 CMM 整体国产化率(台数计)将突破 40%。但以金额计算,由于高精度高价格 CMM(200 万元以上)主要为进口,金额维度国产化率提升将滞后于台数维度。海克斯康和蔡司在中国高端 CMM 市场的份额短期内不会低于 50%(金额口径)。

研判三:激光跟踪仪是下一个十年最值得关注的国产化白地

研究院认为激光跟踪仪是当前国产测量仪器中最重要的战略空白赛道。中国市场规模约 15~20 亿元/年,国产化率极低(<10%),需求增速随航空和大型装备发展高于市场均值。国内已有机构开始系统性研发,预计 2027~2028 年会出现第一批具备商业可行性的国产激光跟踪仪,从科研院所和国有航空企业试用开始积累验证数据,逐步向更广泛应用渗透。

研判四:测量软件生态是决定国产 CMM 能否突破高端市场的关键变量

无论是桥式 CMM 还是在线测量系统,国产品牌面对的最大非技术壁垒是测量软件生态。PC-DMIS 的存量程序库、Calypso 与 CATIA 的深度集成,构成了极高的客户切换成本。哪家国产企业能够率先实现与主流 CAD 系统的深度集成,并获得第一批汽车主机厂的 MSA 体系正式验证,将在下一竞争阶段取得决定性先机。天准科技和中图仪器都应将测量软件的国际化和深度集成,列为最优先的研发投入方向。

研判五:新能源和先进封装将在 2026~2030 年成为工业测量增量的最大来源

传统汽车和模具行业的测量仪器配置已相对饱和,增量主要来自设备升级换代。但新能源电池产线、电驱总成线,以及先进半导体封装(CoWoS、SoIC)的检测需求,都是真正的增量市场——之前没有配置,现在需要从零建立。这两个方向的检测需求增速将在 2026~2030 年持续超过整体市场均值,为拥有相关解决方案的企业带来显著的超额增长机会,也是国产工业 CT 和精密光学测量仪器国产化进程中最大的市场培育土壤。

第十三章 风险分析

13.1 技术追赶的周期风险

工业测量仪器的精度瓶颈是多维叠加的:气浮导轨研磨精度、激光干涉仪长期稳定性、探针系统制造一致性、恒温控制系统性能,任何一个环节的短板都会拖累整机精度达不到标称水平。国产品牌在快速追赶中面临"短板桶效应"——单独攻关某个技术点不难,但同时保证所有零部件在长达 10 年使用期内的一致性和稳定性,是一个系统工程,追赶周期往往比乐观预期长 2~3 年。

激光跟踪仪是最典型的例证:从原理样机到商业化产品,需要通过振动、温度、灰尘、大气湍流(影响激光束稳定性)等多维环境挑战,同时 SMR 自动捕获算法、仪器间协同测量、大型软件集成都需要工程迭代积累,估计从第一台原理样机到可以卖给真实客户的商业产品,至少需要 3~5 年时间,这还是假设研发团队没有遇到重大技术瓶颈的乐观情形。

13.2 高端客户信任建立的时间成本

航空、汽车主机厂对测量设备供应商的切换极为谨慎。进入一个新客户的质量体系(IATF 16949 测量系统验证、AS 9100D 认可清单)需要经历:初步演示 → 样件比对测量 → 量具研究(GR&R)分析 → 正式 MSA 认证 → 小批量试用 → 正式列入采购清单,全程可能需要 12~36 个月,且任何一步出现数据异常都可能导致流程重启。

这意味着,即便技术上已经达标,国产高端测量仪器进入真正高端客户供应链,仍然是一个需要耐心等待的信任积累过程。制造业经常说"一个产品要进大厂,先要让人试用,再要让人验证,最后才让人买单"——这个过程中任何环节的失误都会被放大,成为国产品牌多年都难以抹去的负面案例。

13.3 供应链安全与汇率风险

国产 CMM 和扫描仪在核心零部件上仍有较高的进口依赖(Renishaw 探针、Heidenhain 光栅尺、精密滚珠丝杆),这些零件以欧元、英镑计价。人民币汇率大幅贬值时,进口零件成本上升,直接压缩国产整机的价格竞争力和利润空间。

更大的风险是技术出口管制的潜在扩大。目前高精度测量仪器核心零部件尚未被列入严格出口管制名单,但如果地缘政治进一步恶化,编码器、激光干涉仪、高精度探针球等精密零件一旦被纳入管制,将对仍高度依赖进口零件的国产整机制造企业造成严重的供应链冲击,需要提前布局替代方案。

13.4 行业周期下行风险

工业测量仪器高度依赖制造业资本开支,汽车和消费电子两大核心下游都有明显的周期性。如果 2026~2028 年全球制造业需求进入收缩周期(如新能源汽车渗透率见顶导致扩产放缓、消费电子需求疲软持续),测量设备将是资本开支中最先被推迟的品类之一,直接影响国内测量仪器企业的营收和现金流。

国产品牌因为销售规模较小、客户基础较窄,在周期下行时的抗风险能力弱于海外大品牌(后者有更广泛的全球客户基础分散风险)。思看科技 2025 年净利润下降 20%,一定程度上已经体现了上市后费用扩张与市场增速放缓之间的紧张关系,需要谨慎管控。

13.6 国产化过程中的"质量信誉"积累风险

国产测量仪器国产化进程中,存在一个容易被忽视但后果严重的风险——"质量信誉"的脆弱性。精密测量仪器是一个高度基于信任的产品品类:用户购买一台 CMM 或扫描仪,是在用自己企业的质量声誉押注测量结果的可靠性。一旦某个国产品牌的测量结果导致客户发生批量质量问题(例如用国产 CMM 测量合格的零件,到下游客户处被发现批量超差),那对这个国产品牌的声誉打击将是毁灭性的,且很难通过技术改进在短期内挽回。

这意味着国产品牌在市场开拓阶段,必须比进口品牌更加谨慎地管控产品质量,不能为了快速扩大市场份额而在质量和可靠性上做出妥协。宁可慢一点、稳一点,也要确保每一台出厂的设备都能在实际使用中提供与标称规格相符的测量结果,这是国产精密测量仪器品牌长期竞争力最重要的基础性工作之一,也是比任何市场推广策略都更关键的品牌建设途径。

13.5 技术路线分叉与新技术颠覆风险

工业测量领域存在若干新兴技术路线,可能在 5~10 年内对传统测量模式形成部分颠覆:

AI 机器视觉 + 高算力芯片:随着摄像头分辨率持续提升和深度学习目标检测精度提高,基于普通工业相机的 AI 视觉测量在特定精度段(50~200 μm)的检测速度和成本具有极大优势,可能替代部分中低精度 CMM 的应用场景。

飞行时间(ToF)传感器:L-ToF(线性飞行时间)技术在 2025~2026 年精度已从毫米级提升到 30~50 μm 量级,正在从消费电子(手机人脸识别)渗透到工业测量应用(大型工件粗测),未来可能进一步精进到 10 μm 以下。

量子精密测量:量子干涉和量子纠缠原理在精密测量中的应用目前仍处于实验室阶段,但理论上可以突破传统干涉测量的精度极限,是 10 年以上时间维度上的远期颠覆性技术方向。

对于仍处于追赶阶段的国产品牌,建议在持续追赶传统技术路线的同时,适度布局新技术路线的研发预研,避免在追赶传统精度的同时,被新兴技术路线在其他精度维度上弯道超越。

13.7 出口合规与知识产权风险的复合挑战

随着国产精密测量仪器品牌(特别是思看科技、先临三维)加速进军欧美市场,出口合规和知识产权这两个维度的风险正在从潜在威胁演变为实实在在的商业挑战。

出口管制合规:精密测量仪器中的部分核心技术(激光干涉测量系统、纳焦点 X 射线源、高精度光栅编码器)在一些出口目的地国家属于受管制技术,企业在出口前必须确认目的地国家/最终用户不在管制名单上,特别是向拥有军事应用的国家出口时需要格外谨慎,否则可能面临美国 EAR、欧盟双用途法规等的合规风险。国内精密仪器企业的出口合规体系建设普遍薄弱,这是国际化进程中的重要管理短板。

专利侵权防御:如前所述,Renishaw、Hexagon 和 FARO CREAFORM 在工业测量领域均持有大量核心专利。国产品牌在进入欧美市场时,面临被专利"阻击"的风险——竞争对手可能在国产品牌进入其主要市场时发起专利诉讼,要求禁售令(Injunction)并索赔损失。即便最终法律上胜诉,诉讼过程中的高额律师费(欧美专利诉讼单案通常需要数百万美元)和市场暂停销售的损失,对规模较小的国产品牌也可能构成沉重打击。因此,出口前的 FTO(Freedom to Operate,自由实施)分析和专利风险评估是国产品牌国际化战略中不可缺少的风险管理环节。

商标与品牌保护:在国际市场先行注册商标,防止他人在目标市场抢注品牌,是另一个需要提前布局的知识产权事项。历史上已有多起中国制造业品牌因为在出口目的地市场未提前注册商标,导致被当地经销商或竞争对手抢注,造成品牌维权困境的案例,工业测量仪器国际化企业需要从一开始就将品牌保护纳入国际化战略。

附录 工业测量仪器深度专题研究

A.1 CMM 技术演进史:从机械式到多传感器智能平台

三坐标测量机的发展史是精密制造技术进步的缩影。1956 年,英国弗雷泽-纳什(Ferranti)公司制造出世界上第一台三坐标测量机,但那台机器笨重而昂贵,远未商业化。1961 年,意大利 DEA 公司推出第一台商业化 CMM,采用接触式探针和手动操作,测量精度在 20~50 μm 级别,主要用于汽车发动机的质量控制。

1970 年代,带有计算机控制的数控 CMM 开始出现,预编程的测量路径使批量零件的自动化检测成为可能,Zeiss 和 Brown & Sharpe 在这一时期是全球领导者。1980 年代,气浮导轨技术的成熟使 CMM 精度突破 1 μm 级,激光干涉仪被引入顶级 CMM 的位置反馈系统,奠定了现代高精度 CMM 的技术基础。1990 年代,Renishaw 开发出模拟量扫描探针,使 CMM 从单点触发测量进化为连续扫描测量,大幅提升了测量效率。

进入 21 世纪,CMM 的核心演进方向是"多传感器融合"——在同一台机器上集成接触式探针、激光扫描头、视觉探头、表面粗糙度探针,通过软件统一协调,对一个工件完成从几何形状到表面粗糙度的全维度测量而无需多次换机。蔡司 CONTURA 和海克斯康 Optiv 系列是这一方向的代表性产品。

2020 年代,CMM 正在进入"智能化和数字化"阶段:AI 路径规划(自动从 CAD 模型生成最优测量程序)、云端测量数据分析(HxGN Connect 平台)、测量与加工的实时闭环(机内测量 + 工艺补偿),是三大核心演进方向。国产 CMM 的发展历史相对短暂(2000 年代初期才有第一批国产 CMM 进入市场),但 2020~2026 年的国产化加速迹象表明,国产品牌正处于从"追赶"到"局部超越"的关键跨越期。

A.2 3D 扫描仪产品代际演进

3D 扫描仪在过去二十年经历了四代技术演进:

第一代(2000-2010 年):固定式结构光扫描,需要在暗室环境中操作,单次扫描时间数分钟,精度约 100~200 μm,主要用于科研和高端定制场景。设备笨重、操作复杂,只有大型制造企业才能负担。

第二代(2010-2015 年):手持式激光线扫描仪进入市场(Creaform HandySCAN 系列),解放了扫描仪必须固定放置的限制,操作者可以围绕工件自由移动,精度约 50~80 μm,在汽车逆向工程和模具检测领域迅速普及,是 3D 扫描从实验室走向工厂的关键代际跨越。

第三代(2015-2020 年):多摄像头追踪技术和 IMU(惯性测量单元)的引入,显著提升了手持扫描的稳定性和精度(30~50 μm),同时扫描速度提高 5~10 倍(每秒采集点数从数万到数百万),在汽车整车逆向、航空铸件检测中开始大规模应用。国产品牌(思看、先临)在这一代开始崛起,产品精度和功能已能满足主流工业需求。

第四代(2020 年至今):彩色 3D 扫描、AI 辅助缺陷识别、移动测量与在线测量融合,代表了当前最前沿的技术方向。精度继续提升(高端产品 15 μm 以下),同时软件智能化程度显著提高——自动特征识别、自动与 CAD 模型对齐、自动偏差报告生成,大幅降低了使用门槛。国产品牌(思看 SIMSCAN 系列、先临 FreeScan UE 系列)在这一代已经能够与国际一线产品正面竞争,部分指标已经超越。

A.3 工业测量仪器的精度溯源体系

工业测量仪器的一个基本要求是"量值溯源"(Measurement Traceability)——任何测量结果的可靠性,最终必须能够追溯到国家或国际计量基准(如米的定义:1/299,792,458 秒内光在真空中传播的距离)。这一体系保证了全球任何一台 CMM 的测量结果,在理论上具有可比性和可验证性。

中国的量值溯源体系以国家计量院(NIM,中国计量科学研究院)为最高基准机构,负责维护国家计量基准,向各省级计量院发放标准量具(标准球、标准量块、标准线纹尺等),省级计量院再向各企业的计量实验室进行校准服务传递,形成国家基准→省级标准→企业工作标准的三级溯源体系。

对于三坐标测量机,溯源的核心标准件是标准球(Standard Sphere)和标准量块(Gauge Block)。每台 CMM 需要定期(通常每年一次)使用标准球对自身进行系统误差检测和补偿参数更新,标准球本身需要有来自省级或国家级计量院的校准证书(包含测量不确定度评估)。这一校准链条是 CMM 测量结果进入 IATF 16949 体系的必要条件,也是进口 CMM 和国产 CMM 在行业认可度上的关键区别——进口品牌通常有更完善的随机校准工具和经认可的第三方校准服务体系。

A.4 测量数据管理的数字化演进

传统的测量数据管理是"纸质报告+Excel 统计":质量工程师从 CMM 测量软件导出 PDF 测量报告,手动录入 Excel 进行统计计算(均值、标准差、Cpk),每月汇总成质量报告提交给管理层。这一模式的核心问题是数据孤岛——每台 CMM 的数据存在本地电脑,无法跨设备、跨工厂汇聚分析。

2020 年代,以 Hexagon HxGN Connect 为代表的测量数据云平台正在打破这一模式:将所有 CMM、扫描仪的测量数据实时上传到云端,通过 Web 仪表板实现跨设备、跨工厂、跨供应商的测量数据统一视图。这一模式的价值主张是"制造质量的实时可见性"——质量总监可以在手机上实时查看全球工厂的质量状况,而不是每月收到一份汇总报告。

对于国内工业测量企业,数字化平台建设也在加速。天准科技的测量数据云平台(TA Cloud)已在部分客户实施,将影像仪的测量数据上云并提供统计分析功能。这一方向预计在 2026~2028 年成为国内测量仪器企业的重要差异化竞争维度,先于竞争对手建立起数据平台生态的企业,将获得更强的客户锁定效应。

A.5 智能制造语境下的测量数字孪生

"数字孪生"(Digital Twin)概念在工业测量领域的最直接应用是"质量数字孪生"——将每个实体零件的完整测量数据(几何尺寸、表面粗糙度、内部缺陷 CT 图像)与其 CAD 设计数据结合,构建一个精确反映实体零件真实状态的数字模型。质量数字孪生的价值在于:

一、可以基于历史测量数据(大量已知合格品和废品的测量值),训练 AI 模型预测工件失效概率,实现"预测性报废"而非被动等待失效。

二、将测量数据与制造工艺参数(机床切削参数、铸造工艺参数、注塑温度/压力)关联分析,找出关键工艺参数与尺寸偏差之间的因果关系,驱动工艺持续优化。

三、在零件全生命周期内保存完整的质量记录,用于质量追溯(某批次零件召回时迅速定位质量问题来源)和供应链质量责任界定。

Hexagon 的"质量数字孪生"框架(Q-DAS + HxGN Connect + Nextsense 在线测量系统三位一体)是目前最成熟的商业化方案。国内企业正在探索类似路径,但综合解决方案的成熟度仍低于国际领先水平约 3~5 年。

A.6 专项技术深析:蓝光扫描与白光干涉的边界

蓝光结构光扫描仪和白光干涉仪(白光轮廓仪)有时被混淆,但实际上是工作原理完全不同、服务于不同精度层级的两类仪器:

蓝光结构光扫描仪(Blue Light Scanner):工作距离数十厘米,测量面积数百至数千平方厘米,精度 2~30 μm,典型应用是铸件/锻件的全形面检测、模具型腔比对、汽车冲压件全截面测量。蓝光(短波长结构光)相比白光结构光有更高的条纹分辨率,但本质仍是三角测量法,精度受基线距离和条纹分辨率限制。

白光干涉仪(White Light Interferometer / Coherence Scanning Interferometer):工作距离数毫米到数厘米,测量面积从 0.1×0.1 mm 到数十 mm,精度 0.1 nm~0.01 μm(垂直方向),主要应用是半导体薄膜厚度、晶圆表面形貌、MEMS 结构测量、精密光学元件面形误差。其原理是白光宽谱相干干涉,通过移相和相位解析来获得纳米级的垂直分辨率。

两者的最大差别在于:蓝光结构光扫描仪是宏观级别的 3D 形状测量工具(精度 μm 级),而白光干涉仪是微观表面形貌测量工具(精度 nm 级)。在购买或比较这两类设备时,首先要明确被测特征的尺寸范围和精度要求,避免选型偏差。

国产蓝光扫描仪已有较成熟产品(思看、先临的固定式蓝光扫描),而国产白光干涉仪的高端产品几乎空白,仍是未来 5~10 年国产化最重要的技术攻关方向之一,其下游市场(半导体、光学)在中国的增长速度是全球最快的。

A.7 影像测量仪:2.5D 测量的技术细节

影像仪(Vision Measuring Machine,VMM 或 Optical Measuring Machine)是一种通过工业相机和同轴/斜射照明系统,对被测件进行图像采集,再通过数字图像处理算法提取被测件的边缘、孔、槽等几何特征的坐标位置,从而完成二维(X、Y 平面)坐标测量和部分三维(X、Y、Z)测量的仪器,业界习惯称其为"2.5D 测量",因为 Z 轴(高度方向)测量精度不如 X、Y 方向。

全自动影像测量仪的核心技术构成:

- 精密工作台:X-Y 花岗岩精密导轨工作台,位置反馈采用 Heidenhain 光栅尺(0.1 μm 分辨率),是测量精度的机械基础。

- 同轴照明+环形照明+斜射照明:不同照明组合用于突出不同被测特征——同轴照明用于提取孔的内壁边缘(轮廓清晰),斜射照明用于表面特征(划痕、凸起),环形照明用于反光金属件。

- 工业相机和镜头:高分辨率 CCD/CMOS 相机(典型分辨率 500 万~3000 万像素)配合高倍显微物镜,实现被测特征的高精度成像。天准科技等国产影像仪企业已全面采用国产工业相机(海康机器人、华睿科技等),在相机这一环节已实现完全国产化。

- 边缘检测算法:图像中被测特征边缘的亚像素定位算法(Canny 边缘检测 + 亚像素拟合),决定了测量的精度能达到多少分之一像素,进而转化为微米级的实际测量精度。高端影像仪的图像分辨率对应实际精度约为 0.1~0.3 μm/像素(取决于物镜放大倍数),理论上亚像素拟合精度约为 1/10 像素,即对应约 0.01~0.03 μm 的理论精度,但受光学衍射极限、照明均匀性、台面振动等因素影响,实际综合精度约为 0.5~3 μm。

影像仪在精密五金(弹片、端子、小冲压件)领域的渗透率极高,这类零件的尺寸特征(外轮廓、孔距、缺口宽度)非常适合影像仪的优势测量模式,且传统接触式 CMM 因探针半径补偿的限制,在这类特征测量中的系统误差反而大于影像仪。天准科技的全自动影像仪在这一领域的国内市场份额已超过 50%,是国产测量仪器替代进口最彻底的细分赛道之一。

A.8 关节臂测量机:柔性现场测量的独特价值

关节臂测量机(Portable Coordinate Measuring Arm,CMArm)是一种具有 6~7 个旋转关节的铰接式便携测量臂,通过在各关节处安装高分辨率角度编码器,实时计算末端探针的空间位置,实现在 1.2~4.5 m 半径球体空间内的三维坐标测量。

关节臂的核心优势是可以移到工件旁边测量,不受工件尺寸和重量限制。对于重量超过 100 kg 的大型铸锻件(如大型减速机箱体、风电主轴),无法放到 CMM 工作台上,关节臂可以固定在工件旁边,由操作者手持末端探针对关键特征进行测量。关节臂的精度通常在 0.02~0.1 mm 量级,低于桥式 CMM,但对于大型工件的关键位置测量(安装孔位、平面度、同轴度),精度已充分满足需求。

FARO(FaroArm)、Hexagon(Romer)和 Creaform 是全球关节臂市场的前三品牌,合计约占全球市场 80% 以上。国内关节臂市场的国产化率约为 15%~20%,主要国产品牌有海克斯康 Romer 国内组装版和少数国内初创企业(如三维天下等)的关节臂产品,整体国产化程度较低。

关节臂的核心技术瓶颈在于关节角度编码器的精度和长期稳定性——每个关节的编码器分辨率决定了整臂的位置精度,6~7 个关节的误差叠加使得对每个关节编码器精度的要求极高(通常每个关节分辨率优于 0.001°)。国产精密角度编码器在这一精度段的产品仍以进口为主。

A.9 工业测量仪器的气候适应性挑战

高精度测量仪器的精度在很大程度上依赖于稳定的环境条件,而制造车间的环境通常并不友好。这一矛盾是工业测量仪器应用中最常被低估的挑战之一:

温度影响:金属材料的热膨胀系数约为 10~20 ppm/℃(不锈钢约 17 ppm,铝合金约 23 ppm),工件温度每变化 1℃,100 mm 尺寸的热膨胀量约为 1~2 μm。对于精度要求 ±2 μm 的测量,1℃ 的温度变化就足以造成系统误差超标。高精度 CMM 测量间要求温度控制在 20℃±1℃(标准),顶级测量要求 20℃±0.5℃(严格)。

国内许多中小制造企业将 CMM 放置在生产车间而非专用测量间,温度变化 ±5~10℃ 是常态,这使得 CMM 标称精度无法真实实现,测量数据的可靠性大打折扣。这一现象在教育工程师理解"实际使用精度"方面是重要的知识盲点,也是国产 CMM 在客户使用中反映"精度不稳定"的重要原因之一(往往是使用环境问题而非设备本身问题)。

振动影响:车间地面的振动(重型设备运行产生的低频振动,通常 5~50 Hz)对 CMM 精度有显著影响,特别是对高倍放大使用的影像仪(振动会导致图像模糊,影像仪边缘定位精度下降)。高端测量仪器通常配备气浮减振台(低通过率的被动减振),在车间振动较强的环境下才能发挥标称精度。

湿度影响:高湿度会导致花岗岩和金属零部件表面吸附水分层,轻微改变其热特性和尺寸,同时潮湿环境加速精密导轨和光栅尺的氧化锈蚀。一般要求测量间相对湿度控制在 45%~65% 之间。

这些环境挑战是工业测量仪器使用中的重要"隐性成本",正确的环境建设(恒温空调、气浮减振台、防振隔间)往往需要额外投入相当于设备本身价格 20%~50% 的配套费用,而这在采购决策中往往被低估。

A.10 跨产业观察:测量仪器与制造竞争力的相关性

研究院在梳理全球制造业竞争格局时,发现了一个高度一致的规律:制造业竞争力最强的国家,往往也是工业测量仪器技术最先进的国家(德国、日本、英国),而不是倒过来。这一相关性的深层逻辑是"精度文化"(Culture of Precision)——重视测量、重视公差、重视量值溯源的工程师文化,是精密制造业长期竞争力的基础性支撑。

中国精密制造业在过去二十年的快速崛起,与工业测量仪器的普及和精度意识的提升密切相关。大量高端测量仪器的引进(主要从德国、日本、英国进口),帮助中国工程师建立了对精密测量的理解和尊重,进而形成了推动制造精度不断提升的工程文化基础。而当前国产测量仪器的突破,则代表着中国精密制造业从"使用精密测量工具"向"制造精密测量工具"的能力跃升,这一跃升的战略意义,远超测量仪器本身作为一个产业的市场规模。

从产业生态来看,工业测量仪器是精密制造业生态中最具"乘数效应"的装备类型之一:一台高精度 CMM 可以保障千台零件的质量合格率提升,一个在线测量系统可以支撑一条产线数百万件产品的质量稳定性。工业测量的投资回报率(ROI),在制造业所有装备品类中位于最高端之列。

理解这一点,对于评估国内精密制造企业的长期竞争力,以及为工业测量仪器相关工厂提供销售开发支持,都具有重要的底层逻辑参考价值。销售工业测量仪器,本质上是在卖"制造质量的基础设施",这与销售普通零件的逻辑截然不同,需要深入理解客户的测量体系、质量战略和未来的精度升级路径,才能在工业 B2B 场景中发挥真正的差异化价值。

A.11 全球测量仪器市场的地缘政治维度

2022 年以来,地缘政治对高精度制造装备的影响日益显著,工业测量仪器虽然目前尚未成为明确的出口管制目标,但潜在风险已在供应链层面有所显现,值得深入关注。

从历史先例看,美国商务部 BIS 对半导体设备(光刻机、CVD、ALD)实施的出口管制,以及对 EDA 软件的限制,已经证明了精密装备出口管制作为地缘政治工具的有效性。工业测量仪器作为高端制造的质量保障基础设施,其战略价值与半导体设备有相似之处——控制了测量仪器的供给,就在某种程度上控制了对方高精度制造的可靠性。

目前,高精度 CMM(特别是精度优于 0.5 μm 的顶级型号)、激光跟踪仪、纳焦点工业 CT 等品类,在实践中受到的正式出口管制较少,但已有若干非正式的供货延迟和合规审查现象被行业内部知悉。这些信号提示,上述品类出现更严格管制的可能性不为零,特别是涉及航空航天和国防应用的高端测量仪器。

对于中国工业测量仪器产业,地缘政治压力带来的最直接影响有三个方面:

其一,增加了国产化的战略紧迫性。这不仅是经济效益驱动的国产替代,而是涉及供应链安全的战略自主要求,使得国家政策支持力度和研发投入强度都有所提升。

其二,为国产品牌创造了非市场化的采购空间。部分国有制造企业(航空、航天、核电)在面临供货风险时,会主动转向国产替代方案,即便国产产品的综合技术指标稍低,也会在一定价格溢价空间内接受,为国产品牌积累验证数据和市场口碑创造条件。

其三,推动了高精度零部件的国产化投入。纳焦点 X 射线源、高精度光栅尺、精密探针球等核心零部件,因进口风险上升,开始获得国家专项资金和产业资本的定向投入,研发推进速度有望加快。

研究院判断,在未来 3~5 年内,高端工业测量仪器完全被纳入正式出口管制清单的概率约为 20%~30%;发生软性管制(延迟供货、附加合规条件)的概率更高,约为 40%~50%。这一风险概率足以使高端用户在制定采购策略时,将供应链安全因素纳入考量,并适当增加国产替代产品的评估和试用投入。

A.12 精密测量的人才生态

工业测量仪器的技术进步,不仅依赖硬件和软件,还高度依赖掌握测量专业知识的工程师人才。中国精密测量领域的人才生态,与产业发展阶段高度匹配:

供给侧:国内设有精密仪器、测控技术与仪器专业的高等院校超过 100 所,每年向市场输送约 1 万名测控相关毕业生。哈尔滨工业大学、浙江大学、天津大学、合肥工业大学、北京航空航天大学是这一领域人才培养最具代表性的院校,其精密仪器系和光电学院的研究生毕业生是国内测量仪器企业(包括思看科技等)研发团队的核心来源。

需求侧:汽车行业 CMM 操作工程师(熟练使用 PC-DMIS 的质量工程师)是需求最大的单一岗位方向,薪资水平相比 5 年前有显著提升(2025 年珠三角/长三角熟练 CMM 工程师月薪约 8,000~20,000 元)。3D 扫描工程师(手持扫描 + PolyWorks 分析)需求增速快,高端逆向工程师(精通 Geomagic Design X 和 CATIA)的薪资溢价显著。

技能缺口:研究院调研显示,国内工业测量人才市场最突出的缺口在于"测量系统集成"人才——既懂测量仪器(CMM、扫描仪、激光跟踪仪),又懂产线自动化(PLC、机器人)和数据分析(SPC、MES 对接)的复合型工程师极为稀缺。这类人才是在线测量系统国产化最重要的非技术约束之一,也是国内在线测量集成商普遍面临的瓶颈。

培育体系:思看科技、天准科技等国产仪器企业近年开始通过"产学研合作"和内部培训体系加速人才培育。思看科技与浙江大学联合建立了三维测量实验室,将产品研发与研究生培养结合,形成了一个持续输出技术人才和产品创新的良性生态。这一模式对其他国产仪器企业具有重要参考价值。

A.13 主要认证标准与评估流程

工业测量仪器在进入高端制造供应链之前,需要通过多层认证:

计量器具型式认可(OIML/国家计量器具目录):凡是纳入法定计量器具管理目录的仪器(如用于交付检验的卡尺、千分尺、水表、电表等),必须经国家市场监督管理总局的型式评价(Type Approval)才能在国内销售,并定期强制检定。高精度 CMM 和三维扫描仪目前不属于法定计量器具强制检定范围,但需要定期由认可实验室进行校准(非强制,但进入高端供应链的事实要求)。

实验室资质认可(CNAS):使用测量仪器为客户提供检测服务的第三方实验室,需要取得中国合格评定国家认可委员会(CNAS)的认可证书。CNAS 认可的技术标准与 ISO/IEC 17025(检测和校准实验室能力认可通用要求)等效互认,是检测结果国际互认的基础。

IATF 16949 测量系统验证(汽车行业):进入汽车供应链的测量系统必须符合 IATF 16949 对测量系统分析(MSA)的要求,具体包括量具重复性与再现性(GR&R)分析(要求测量变差占总变差 <10%)、量具偏倚(Bias)分析(测量偏差 <10% 容差带)和线性分析。GR&R 分析通常需要 10 个零件、3 名操作员、各测 3 次,共 90 个测量数据点,由统计软件(如 Minitab)分析并出具报告。

AS 9100D 测量控制(航空行业):航空供应链的测量设备管理比 IATF 16949 更严格,要求建立完整的测量设备控制清单、校准计划、校准记录和不合格仪器处理程序。航空主机厂(如商飞、航发集团)通常会对其供应商的测量设备体系进行现场审核,使用未经认证或超出校准有效期的测量设备会导致审核不通过,严重情况下会暂停供应商资质。

A.14 中国测量仪器展会与交流生态

工业测量仪器产业的行业交流和技术展示,在中国主要通过以下渠道进行:

中国国际机床展(CIMT):北京双年展,通常在奇数年 4 月举行,是中国最重要的机床及测量设备综合展会。CIMT 2025 吸引了海克斯康、蔡司、三丰、天准科技、中图仪器、思看科技等全主流品牌参展,是了解行业年度产品更新的核心窗口。中图仪器在 CIMT 2025 上展示了多款新型国产 CMM 产品,吸引了大量国内采购商的关注。

中国国际测量控制与仪器仪表展览会(MICONEX):北京年展,专门面向仪器仪表和测量控制领域,是工业计量仪器的专业展示平台,覆盖从基础量具到高端三维测量的全线产品。

中国国际工业博览会(CIIF):上海年展,是长三角制造业采购的重要窗口,工业测量仪器企业(特别是基地在上海和苏州的天准科技)高频参展,是与长三角汽车和 3C 客户建立商业联系的重要渠道。

中国(重庆)精密零部件及测量技术博览会:聚焦西部制造业市场的专业展会,随着重庆、成都等西部汽车产业集群的快速发展,面向西部市场的测量仪器展会关注度持续提升。

仪器信息网(仪器仪表行业垂直媒体):是中国最权威的仪器仪表行业媒体平台,覆盖产品评测、企业新闻、行业报告、技术文章和采购指南,是行业内工程师和采购决策者获取信息的核心渠道之一。

A.16 精密计量的核心材料:花岗岩与特种合金

工业测量仪器对材料的要求极端苛刻,某些核心材料本身就是测量仪器产业链的重要组成部分,值得专门深入介绍。

花岗岩:CMM 工作台的首选材料

黑色花岗岩是 CMM 工作台和气浮导轨参考面的首选材料,这一选择经过数十年实践验证,具有以下不可替代的优势:

热稳定性:花岗岩的热膨胀系数为 5~8 ppm/℃(取决于矿物成分),显著低于钢铁(11~12 ppm/℃)和铸铁(11~12 ppm/℃)。在测量间温度波动 ±1℃ 时,一米长的花岗岩台面膨胀量约为 6 μm,而钢铁为 11 μm,差异约为 5 μm——这对于追求亚微米精度的 CMM 至关重要。

研磨性能:花岗岩的矿物成分(石英、长石、云母)赋予其均匀的硬度(莫氏硬度 6~7),比大理石(莫氏 3~4)硬得多,研磨后不易产生局部软点,能长期保持研磨后的平面精度。高精度花岗岩台面在研磨完成后,平面度可达 0.1 μm/m²,且在正常使用条件下能保持数十年不变形。

不磁化:花岗岩是非磁性材料,不会被工件上的磁性材料干扰,也不会对安装在 CMM 上的磁栅尺产生干扰,这对需要高精度位置编码的 CMM 非常重要。

中国是花岗岩资源大国,福建、广西、山东等地有优质黑色花岗岩矿场。国内精密花岗岩加工企业(如中国精密花岗岩)的研磨能力已达到较高水平,能够满足中端 CMM 台面的精度需求。高端 CMM(精度 <1 μm)所需的花岗岩台面,部分由国内加工,部分仍依赖欧洲(特别是德国黑森州)的专用矿场提供,原因是欧洲特定矿场的花岗岩矿物成分极其均匀,加工后精度保持性最优。

殷钢(Invar):低膨胀参考基准材料

殷钢(Invar,36% 镍铁合金)以其极低的热膨胀系数(约 1.2 ppm/℃,接近零膨胀)闻名,在精密测量、光学精密装置和航空结构件中有重要应用。对于激光跟踪仪的 SMR(球型反射器),其外壳材料通常选用殷钢,以确保在不同温度下 SMR 直径保持稳定(直径变化会直接影响测量准确度)。在大型飞机装配中,激光跟踪仪使用的测量尺杆(工具球支撑杆)也常用殷钢制造,以减少温度补偿的误差。

光学玻璃:光学测量仪器的核心材料

高精度白光干涉仪和影像仪中的参考镜面(Datum Mirror)需要极低热膨胀的光学材料(熔融石英,热膨胀系数约 0.5 ppm/℃)和超高面形精度(优于 λ/20,即 30 nm)。这类光学元件的抛光工艺要求达到纳米级,是精密光学制造中难度最高的产品类别。中国在高精度光学镜面加工方面(国防科工委体系内的光学加工企业)有相当的技术积累,但民用商业化的高精度参考镜面仍以进口为主。

A.17 工业测量的实际操作挑战与工程师经验

高精度测量仪器的使用,远不是"买回来插上就能用"那么简单。熟练的测量工程师积累多年经验才能有效发挥仪器的精度潜力,这里梳理几个在实际操作中最常见但在官方文档中最少被讨论的工程挑战:

工件温度均衡:精密零件在加工完成后,因切削热、冷却液温度和搬运过程中的温度变化,工件本体温度可能与测量间温度相差 5~10℃。将工件放入测量间后,需要等待足够长的温度均衡时间(工件每毫米厚度约需 1 分钟均衡时间,50 mm 厚的钢铁零件需约 50 分钟),才能开始精密测量。许多工程师因赶工期跳过均衡时间,导致测量结果出现系统性温度误差,是实际生产中最常见的测量规范违规之一。

工件清洁与固定:CMM 探针接触被测面时,如果被测面有铁屑、冷却液残留或指纹,会导致探针偏转方向错误,产生测量点跳变(Outlier Point)。标准操作规程要求在测量前用无尘布擦拭被测面,必要时使用压缩空气吹净残留。工件固定方面,工件放置姿态和夹持力对测量结果的影响有时超过仪器本身的精度,不当夹持会导致工件变形,使测量值偏离实际形状。

探针标定(Qualification):每次更换探针、探针延伸杆或探针方向时,必须重新对探针进行标定——让探针在标准球表面按规定路径扫描,测量软件据此计算探针的实际有效半径(即红宝石球心与接触点之间的实际偏移)。跳过标定或使用超过校验有效期的标定参数,是另一个导致系统测量误差的常见原因。

测量程序的坐标基准建立:CMM 测量的起点是将零件的坐标系(基于 CAD 模型的理论坐标系)与实际工件在 CMM 工作台上的物理位置对齐,这一过程称为"零件定向"(Part Alignment)。常用方法有 3-2-1 法(三面六点定位)和最佳拟合法(Best Fit)。对于缺少精确定位特征的自由曲面零件(如铸件),如何选择合适的基准建立方法,直接影响测量报告中所有几何公差的计算结果,是经验要求极高的技能点。

批量测量的抽样策略:对于大批量零件,如何制定合理的抽样计划(抽样数量、抽样频率、抽样方式)是质量工程师的重要专业技能。过度抽检增加成本,抽检不足则无法有效控制批量质量风险。MIL-STD-1916、AQL 抽样计划、ANSI Z1.9 变量抽样等标准,提供了不同置信度下的抽样方案参考,但如何根据具体产品的历史质量数据、工艺稳定性和客户要求选择最优方案,仍需要经验积累。

这些操作层面的工程挑战,是工业测量仪器能否发挥其设计精度的关键,也是销售工业测量仪器不能仅停留在参数对比、必须深入客户实际使用场景的根本原因。工业测量仪器供应商真正的差异化竞争力,往往在于"应用工程能力"(Application Engineering),即能否帮助客户解决这些实际操作挑战,而不仅仅是提供一台达标的硬件设备。

A.18 测量不确定度的实践理解

"测量不确定度"是测量科学中最重要、也最容易被误解的概念之一。它描述的不是"测量是否错误",而是"测量结果在多大范围内可能偏离真值"。正确理解测量不确定度,对于评估工业测量仪器的实际性能有重要意义。

误差与不确定度的区别:误差(Error)是测量值与真值之间的差值,是一个确定的数,但在实践中我们无法知道真值(否则就不需要测量了),因此误差在实践中无法直接计算。不确定度(Uncertainty)则是对测量结果可能偏离范围的量化估计,是一个包含统计信息的区间概念。工业上常用扩展不确定度 U(k=2,对应约 95% 置信区间)来表述:某零件直径测量结果为 50.003 mm,U = ±0.005 mm,含义是真实直径以 95% 的概率落在 49.998~50.008 mm 之间。

测量不确定度的主要来源:

- 量具本身的精度(由校准证书给出)

- 环境温度的波动(及其导致的热膨胀)

- 探针、镜头等附件的质量

- 操作者的技能差异(重复性)

- 工件的定位基准误差

- 工件表面粗糙度对测量点位置的影响(特别是接触式测量)

对于精密汽车零件(公差带约 ±0.01 mm),如果测量不确定度为 ±0.003 mm,则测量不确定度占公差带的 30%,已接近 AIAG MSA 手册中"可接受"(<30%)的上限,实际质量判断的可靠性存在边际风险。对于超精密零件(公差带 ±0.001 mm,即 1 μm),则需要测量不确定度优于 ±0.0001 mm(100 nm)的超高精度仪器,这已进入表面形貌仪和纳米级测量的范畴。

国产测量仪器在不确定度评估规范化方面的差距:与进口品牌相比,国产测量仪器在随机测量不确定度评定文件的完整性和规范性方面普遍存在差距。进口品牌(Hexagon、ZEISS)的高端 CMM 随机附带详细的测量不确定度评定报告(符合 ISO 14253-1 规范),而许多国产 CMM 的校准报告主要给出最大允许误差(MPE),不确定度评定的规范性仍需提升。这一差距在高端客户(航空、汽车主机厂)的质量体系审核中容易被识别,是国产品牌进入高端供应链的隐性障碍之一。

A.19 精密测量与中国制造业升级的深层联系

工业测量仪器的国产化,不仅仅是一个制造业细分赛道的竞争格局问题,它与中国制造业整体转型升级的深层逻辑高度契合。研究院从三个维度分析这种深层联系:

第一维:精度是制造业价值链跃升的刚性前提

在全球制造业价值链中,精密制造(Precision Manufacturing)处于最高价值段,包括航空发动机、医疗器械、半导体设备等高利润产品,其共同特征是超高的精度要求。中国制造业要从"制造大国"向"制造强国"转变,必须在精度能力上实现系统性提升,而精度能力的核心基础设施之一就是精密测量仪器。如果没有自主可控的精密测量仪器,中国的精密制造就永远依赖外国的"精度裁判",这是一种深层的技术主权缺失。

第二维:测量产业链与战略新兴产业的高度耦合

中国重点发展的战略新兴产业——新能源汽车、半导体、航空航天、医疗器械、高端装备——无一例外地都是精密测量仪器的重要下游。战略新兴产业的扩张,直接带动了精密测量仪器的结构性需求增长;而精密测量仪器的国产化,则反过来降低了战略新兴产业对外依赖、提升了其供应链安全性。两者形成了相互强化的战略协同关系。

第三维:测量数字化是制造数字化转型的感知层

"工业互联网"和"智能制造"的技术架构,本质上是数字世界和物理世界的融合。要实现这一融合,必须有能够精确感知物理世界(零件尺寸、形状、表面质量、内部缺陷)并将其转换为数字信息的传感和测量系统。工业测量仪器,特别是在线测量系统和 3D 扫描仪,正是这一感知层的核心装备。没有精密测量的数字化,所谓的智能制造不过是空中楼阁。

这三个维度的深层联系,使得工业测量仪器的国产化在中国制造业升级的宏观叙事中占有独特的战略位置,也是中央政府持续加大政策支持、研发资金持续向这一领域倾斜的根本逻辑。本研究院认为,工业测量仪器国产化的成功,将不仅是一个产业赛道的胜利,更是中国制造业从规模驱动转向精度驱动、从速度竞争转向质量竞争的重要里程碑。

A.20 工业测量服务业:第三方检测的兴起

除了设备制造商和最终用户,工业测量仪器产业链中还有一个不可忽视的中间环节——第三方检测服务机构。

规模与格局:中国第三方检测市场规模 2024 年约为 550 亿元(整个检测行业,含食品、环境、工业等),其中工业几何计量和无损检测约占 15%~20%,市场规模约 80~110 亿元。主要参与者包括:华测检测(300012.SZ)、苏检集团、天津天检、中车检等国内综合检测机构,以及国际品牌 SGS、TÜV SÜD、Bureau Veritas 在华机构。

商业价值:第三方检测服务对于没有能力自建高精度测量间的中小制造企业(典型是年产值 5,000 万元以下的模具和精密五金企业),是最经济的精密检测解决方案。按件收费(CMM 检测约 200~1,500 元/件,工业 CT 约 1,000~10,000 元/件)比自购设备的均摊成本更低,同时第三方机构的 CNAS 认可资质使检测结果具有更高的法律效力和客户认可度。

对工业测量仪器设备市场的启示:第三方检测服务机构是工业测量仪器(特别是高价 CMM 和工业 CT)的重要直接采购客户,其购买决策逻辑与制造企业有所不同——更看重设备的可靠性和品牌在客户眼中的公信力(品牌背书),而非单纯的性价比。这解释了为什么第三方检测机构的 CMM 采购通常倾向于海克斯康、蔡司等国际顶级品牌,国产 CMM 进入这一渠道的难度相对较大。

新兴趋势:专业化计量测量中心:近年来,围绕汽车、航空等产业集群区域,出现了专门面向制造业的第三方精密计量测量中心(如广东东莞的第三方 CMM 测量中心、苏州工业园区的精密计量服务机构),这类专业化机构通常配置多品牌高精度 CMM(包括国产品牌),并提供 3D 扫描、激光跟踪、工业 CT 等多品类测量服务。随着 MaaS(测量即服务)模式的普及,这类专业化测量中心预计将在 2026~2030 年快速扩张,成为工业测量仪器市场的重要增量需求来源。

A.21 工业测量产业集群的地图

中国工业测量仪器的制造和应用已形成清晰的地理集群格局,理解这些集群对于工厂采购方和销售商都具有重要的地理导向价值:

制造侧集群

深圳-东莞制造集群:这是国内工业测量仪器制造密度最高的地区,汇聚了中图仪器(深圳,CMM 和测量软件)、海伯森(深圳,精密传感器)、多家影像仪和视觉测量系统集成商(东莞)。珠三角地区在精密机械加工、电子产品制造方面有深厚产业链配套,支撑了测量仪器制造企业的零部件本地采购,也是最大的测量仪器用户市场(模具、精密五金、汽车电子)。

杭州-宁波创新带:以思看科技(杭州,3D 扫描)和先临三维(杭州,3D 扫描+齿科)为核心,是中国 3D 测量仪器的研发和创新重镇。杭州有浙江大学精密仪器系的科研力量支撑,是国内 3D 扫描领域创业密度最高的城市。宁波在关键零部件(精密机械加工)方面是重要配套地。

苏州-上海产业带:以天准科技(苏州,影像仪+CMM)为核心,配合上海的外资测量仪器企业(海克斯康、蔡司、三丰的中国区总部或办事处均在上海),形成了长三角地区最重要的测量仪器产业中心。苏州工业园区是多家跨国测量仪器企业的中国制造基地(三丰在苏州有工厂)。

西安制造节点:西安爱德华 CMM 企业,是华北/西北最重要的国产 CMM 制造商,也是服务西北制造业(军工、航空、机床)的重要本地化测量仪器供应商。

武汉科研节点:华中科技大学、武汉大学在精密测量和光电传感领域有较强的科研实力,武汉精测(面板检测)是武汉本地的工业视觉测量代表企业。

应用侧集群(主要需求方)

上海-宁波-苏州汽车集群:国内最大的汽车和汽车零部件制造区域,对 CMM、在线测量、3D 扫描有最高的采购密度,是所有测量仪器品牌的首要目标市场。上汽大众、上汽通用、蔚来(上海)和吉利、领克(浙江)是这一区域的核心采购主体。

珠三角电子和模具集群:深莞惠地区的精密模具企业(约 5 万家,全国最密集)和 3C 电子代工厂(富士康、歌尔、立讯)是 3D 扫描仪和影像仪在国内最大的用户群,也是国产 3D 扫描替代进口最彻底的主战场。

重庆-成都西部汽车集群:以长安、赛力斯(问界)、一汽成都为核心,是西部最重要的汽车制造基地,随着西部新能源汽车产能的快速扩大,对工业测量设备的需求增速高于全国平均。

沈阳-哈尔滨航空航天集群:沈阳飞机工业、哈尔滨航空工业是国内航空制造的传统重镇,对激光跟踪仪、高精度 CMM 和工业 CT 的需求较高,是国产测量仪器进入航空应用最重要的潜在突破口区域。

A.22 精密测量的未来:量子计量与超精密测量前沿

工业测量的精度边界并非固定的,前沿计量科学正在持续将可测精度推向更极致的领域,这些进展将在 10~20 年后对工业测量产业产生深远影响:

量子精密测量:利用量子纠缠和量子态叠加原理,在理论上可以实现超越传统干涉测量极限(散粒噪声极限)的测量精度。量子增强干涉仪(Quantum-enhanced interferometer)目前在引力波探测(LIGO)中已有应用,正在向精密制造计量领域渗透。预计 2030~2035 年,量子增强激光干涉测量将在超高精度的国防和航天部件制造中开始商业化应用,最终精度可能达到皮米(pm,10⁻¹² m)级。

超精密纳米计量:现代半导体制造的节点推进(3 nm、2 nm、1 nm)正在将制造精度推向埃(Å,0.1 nm)量级,与之对应的计量需求也在不断挑战极限。当前最先进的晶圆检测使用极紫外(EUV)光学反射测量,实现对 2 nm 线宽特征的检测,这已接近 X 射线波长的量级,传统光学干涉测量原理已无法适用,需要借助同步辐射等特殊光源。中国在极紫外光学测量领域的研究相对落后,这是中国半导体制造计量最大的技术瓶颈之一,也是国际管制最严格的技术领域之一。

太赫兹测量:太赫兹波(频率 0.1~10 THz,波长 30 μm~3 mm)是电磁波谱中介于微波和红外之间的特殊区域,对很多材料(特别是复合材料和聚合物)具有穿透能力,但对金属反射。太赫兹成像技术可以在不破坏工件的前提下,检测复合材料层合板的脱粘、分层等内部缺陷,是工业 CT 在特定材料(碳纤维复合材料、塑料件)检测中的潜在补充或替代技术。中国在太赫兹技术领域有一定的研究积累(首都师范大学、中科院等),但工业化应用产品尚处于早期阶段。

这些前沿计量技术的发展,对于当前工业测量仪器产业的决策者而言,更多是"了解方向"而非"立即投资"的参考信号。研究院建议国内精密测量仪器企业,以当前中端技术为主战场,以未来前沿技术为战略储备,在技术路线上保持适度的多样性和前瞻性布局。

A.26 精密测量仪器的培训与人才生态

精密测量仪器的使用价值发挥,很大程度上取决于操作人员的技术水平。一台价格 200 万元的顶级 CMM,在没有经过专业培训的操作员手中,可能产生 50 μm 的测量误差;而在经验丰富的测量工程师手中,实际测量不确定度可能控制在 2~3 μm 以内。这说明人的因素在精密测量体系中的重要性不亚于仪器本身。

国内精密测量人才供给的现状

中国目前每年从机械工程、精密仪器、质量工程等专业本科和专科毕业生中,产生数万名潜在的测量仪器使用人才。但专门系统学习精密测量(特别是 GD&T、CMM 操作、MSA 体系)的技术人才仍然供不应求,主要原因是:大学教学体系侧重理论,缺乏系统的测量实践训练;企业内部培训资源参差不齐;行业内对测量工程师的职业发展路径缺乏系统性规划。

以 CMM 操作为例,培养一名能够独立编写高精度零件测量程序、进行 GD&T 分析并解读测量报告的技术工程师,通常需要 2~3 年的系统在职培训,这在快速扩张阶段的新能源和半导体工厂是明显的人才瓶颈。

仪器企业的培训服务

Hexagon、ZEISS、三丰都设有专门的培训部门,在中国设立了培训中心(Hexagon 在上海,三丰在深圳),提供 PC-DMIS 软件操作、CMM 测量规范、不确定度评估等系列课程,这些培训课程本身也是企业的重要收入来源和客户粘性机制——受过 PC-DMIS 专业培训的工程师,在更换设备时有强烈的倾向保留同一品牌软件。

国产品牌在培训体系建设上整体落后于进口巨头,但思看科技已建立了 SCANTECH Academy 线上培训平台,提供 3D 扫描操作和分析的系列课程,是国产品牌在培训生态建设上的重要进展,也是长期客户粘性建设的战略投入。

行业认证体系

美国质量协会(ASQ)的 CMQ(Certified Manager of Quality)、CSQE(Certified Software Quality Engineer)等国际认证,以及国内的注册计量师(National Metrology Engineer)资格认证,是精密测量领域专业人才的重要职业标志。随着中国制造业对质量体系的重视程度持续提升,具备 CMM 操作资质和 MSA 分析能力的质量工程师的市场需求将持续增加,这也是精密测量人才培训市场持续增长的底层逻辑。

A.25 精密测量在绿色制造和碳核查中的新角色

2026 年,"绿色制造"和"碳核查"已成为中国制造业不可回避的政策议题,工业测量仪器在这一新背景下正在获得新的战略价值定位,超越了传统的"质量控制工具"角色,进入了"可持续制造支撑工具"的新维度。

碳排放核查中的精密测量需求

欧盟碳边界调整机制(CBAM)从 2026 年正式进入缴费阶段,中国出口到欧盟的钢铁、铝材、水泥、化工等高碳行业产品将需要提交可核实的碳排放数据。精密测量在碳核查中的作用体现在:①产品质量的精确测量(尺寸、重量、壁厚)确保产品在设计范围内,减少因质量偏差导致的二次加工和废品(这些废品产生的碳排放通常比合格品高 30%~80%);②原材料用量的精确计量(流量计、称重仪)是碳排放因子计算的基础数据来源;③生产设备能耗参数(功率因数、温度均匀性)的精密测量是节能降碳的数据依据。

产品轻量化设计与精密测量的协同

新能源汽车、航空结构件的轻量化趋势(铝合金、碳纤维复合材料替代钢铁)要求在材料减量的同时保持结构强度,这需要更精密的零件公差控制——壁厚更薄、几何公差更严、加工偏差容许范围更小。轻量化设计实际上是在提高精密测量的需求强度:当钢板厚度从 3 mm 减薄到 1.5 mm 时,同样的绝对偏差(0.1 mm)相对于壁厚的比例已经翻倍,公差控制要求随之更严苛,测量仪器的精度要求也相应提高。因此,制造业的轻量化升级是工业测量仪器需求提升的结构性驱动因素,不仅来自能源和新能源行业,也来自汽车、航空的普遍减重趋势。

新能源设备制造的计量需求

风电机组(特别是超大型海上风电,单机功率 16 MW 以上)的零部件精度要求因尺寸极大而面临特殊挑战。主轴承(直径超过 5 m)的形状误差测量、塔筒法兰面的平面度(影响结构疲劳寿命)、叶片根端螺栓孔位置度(影响安装精度)都是超大型工件精密测量的典型应用。这些应用不能用传统 CMM 完成,必须依赖激光跟踪仪和便携式测量系统,是工业测量仪器在绿色能源制造中最直接的应用领域。

A.24 中国工业测量仪器出口数据解读

中国工业测量仪器的进出口数据是观察产业竞争力变化的重要窗口。根据中国海关总署数据综合分析:

进口侧:中国工业测量仪器(HS 9011-9031 大类)进口总额常年维持在 200~300 亿元量级,进口来源高度集中于德国(蔡司、海克斯康德国制造工厂)、日本(三丰、欧姆龙、KEYENCE)和美国(API、Bruker、KLA-Tencor 等),这三个来源国合计通常占进口总额的 65%~75%。激光跟踪仪和白光干涉仪是单件价值最高的进口品类,平均单价超过 100 万元人民币/台。

出口侧:2022 年之前,中国工业测量仪器出口金额相对较小,主要是基础量具(游标卡尺、千分尺等,出口单价低)和中低端视觉测量仪。2023~2025 年,随着思看科技、先临三维的高端 3D 扫描仪进入欧美市场,出口平均单价显著提升,出口金额同步增长,是国产精密测量仪器竞争力提升的直接体现。

进出口逆差收窄:中国工业测量仪器的进出口逆差(进口大于出口)在 2022~2025 年间呈现缓慢收窄趋势,这主要得益于高端 3D 扫描仪出口增长和国产替代带来的进口需求抑制双重作用。预计到 2030 年,在 3D 扫描细分品类(手持激光扫描和蓝光扫描)上,中国可能实现出口大于进口(贸易顺差),成为第一个实现精密测量仪器细分品类全球净出口的新兴经济体。

主要出口目的地:国产工业测量仪器的出口目的地正在从亚太(越南、泰国、印度)向欧洲(德国、法国、意大利)和北美(美国、加拿大)延伸。思看科技在欧洲的直销收入 2025 年上半年增速超过 100%,是国产精密测量仪器进军高端市场的最重要信号之一。欧洲客户对国产 3D 扫描仪的接受程度高于预期,主要原因是:①价格比 Creaform 低 20%~40%;②精度在实际使用中达到宣传标准;③有完善的欧洲本地售后支持(思看在德国设有子公司)。

贸易政策风险:欧美对中国精密仪器出口的政策风险是出口增长的最大外部不确定因素。欧盟对华精密仪器的贸易壁垒目前主要体现在认证要求(CE 认证)上,但地缘政治背景下,未来潜在的出口管制升级(如对中国精密测量仪器出口实施与对俄制裁类似的管制措施)虽然当前概率较低,但需要持续监控。

A.23 工业测量仪器销售方法论:从产品参数到价值销售

工业测量仪器的销售与普通工业品截然不同,它本质上是一种"技术顾问式销售"(Consultative Selling),需要在深度理解客户测量体系的基础上,提供匹配客户实际需求的解决方案,而非简单地比拼参数规格。本节以销售实战角度,剖析工业测量仪器销售中最核心的方法论要点。

识别真实需求而非表面需求

客户说"我需要一台 CMM",这是表面需求;其真实需求可能是"我需要在发动机缸体加工完成后 4 小时内判断是否合格,以决定是否进行下道工序"。前者决定品类,后者决定了精度要求(够用即可)、测量效率要求(4 小时内出结果)和整合需求(需要与 MES 系统对接)。高效的测量仪器销售必须在第一次拜访时完成"需求诊断"——了解客户测量的是什么零件、精度要求多高、测量频次多少、当前的痛点是什么(测量太慢?精度不够?设备太贵修?)。

精度匹配:够用比最好更重要

"够用"(Fit-for-Purpose)是工业测量领域最重要的设计原则之一。一台精度 10 μm 的 CMM 对于公差要求 ±0.1 mm 的铸件检测完全够用,此时选一台精度 1 μm 的高端 CMM 完全是浪费资金。但对于航空发动机叶片(公差要求 ±0.05 mm,甚至更严),精度 10 μm 的 CMM 则远远不够。销售的核心任务之一是帮助客户匹配"够用的精度"——既不要过度配置(浪费)也不要配置不足(用不了)。

总拥有成本(TCO)分析:拆解采购隐性成本

工业测量仪器的总拥有成本远高于设备采购价格本身,通常包括:设备本身(一次性,100%)、年度维保费(采购价的 5%~10%,10 年内累计 50%~100%)、环境建设费(恒温测量间建设约 20~50 万元,占低价 CMM 的 40%~100%)、人员培训费(初期约 2~5 万元,长期持续)、校准费(每年约 0.5~2 万元)、停机损失(高端生产线若 CMM 停机导致质量判断缺失,单日损失可能超过 CMM 维修费用)。

在与客户讨论"贵多少"时,把 TCO 分析摆上桌面,往往能将国产品牌的"30% 较低采购价"转化为"10 年内节省 50 万+"的更有力论据,也能帮助客户在决策层争取更充裕的采购预算,而不是被简单的"采购价格要求 20 万以内"硬性约束。

标杆案例:赢得客户信任的最短路径

工业测量仪器的采购决策者(通常是质量总监或工艺工程师)对风险极其敏感,他们最容易信任的不是供应商的推介材料,而是"和我类似的企业用了这台设备,效果如何"的同行案例。

因此,销售工业测量仪器最有效的工具之一是标杆客户案例(Reference Case),要求:①标杆客户与目标客户在行业/零件类型/精度要求上高度类似;②有具体的数字化结果(检测速度提升 X 倍、误判率从 Y% 降到 Z%、单件检测成本节省 X 元);③最好能安排目标客户到标杆客户处参观,让后者"现身说法"。国产测量仪器品牌在积累标杆案例上需要特别投入,每进入一家有代表性的高知名度客户,就要把这个案例写成规范的 case study,成为开拓同类客户的销售弹药。

售后承诺:降低客户的切换风险感知