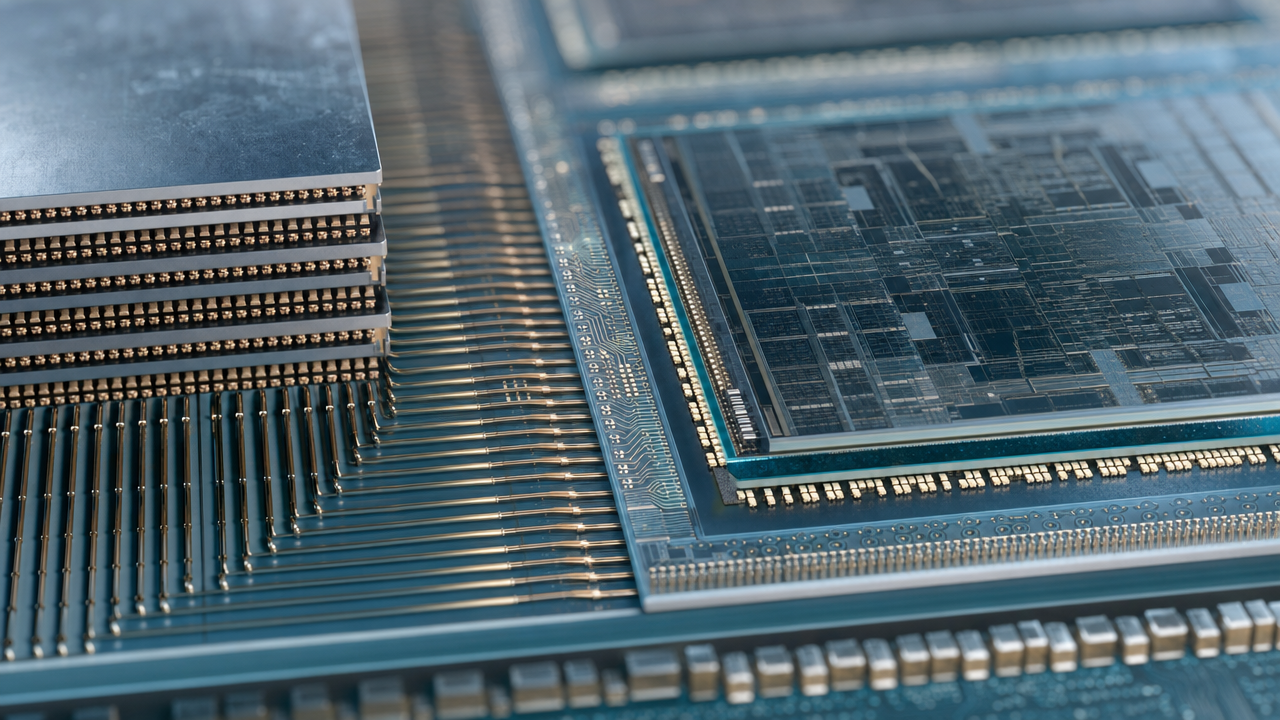

一颗 AI 芯片,在进入数据中心之前,要经过半导体工业最后一道,也是正在变得最贵的一道工序。

这道工序叫封测——封装与测试(OSAT,Outsourced Semiconductor Assembly and Test)。把晶圆上密密麻麻的裸片切下来,装进精确成形的外壳,引出信号接脚,再经过每一颗都不能跳过的电气测试。它诞生于半导体工业的后道车间,长期被认为是附加值低、进入门槛不高的劳动密集型环节——这个判断,正在被 AI 时代的市场价格彻底否定。

二〇二五年,全球 OSAT 市场规模约四百八十亿美元。其中涨势最猛的一块,是台积电的 CoWoS 先进封装——把 NVIDIA 的 GPU 裸片与六颗 HBM3E 高带宽存储芯片整合在一块封装体上,封装体面积约一百平方厘米,是一颗普通手机芯片的三十倍以上,单颗封装价值超过五百美元。台积电的 CoWoS 月产能,正在从二〇二四年底的三万五千片扩张到二〇二六年底的十三万片,仍然供不应求——NVIDIA 一家公司预订了台积电二〇二六年六至六十五成的先进封装产能。

这就是二〇二五年封测行业的核心矛盾:先进封装供不应求、定价权完全在卖方;传统封装同质竞争、价格被市场持续向下拉。

中国大陆在这张图上处于一个复杂的位置。

一方面,中国大陆封测产能约占全球的三成,与台湾并列为全球封测的两极。长电科技(600584)全球第三、通富微电(002156)全球第四、华天科技(002185)全球第六,三家合计营收约八百四十亿元(折合约一百一十五亿美元),三家共同构成了全球封测版图中不可忽视的"第二极"。

另一方面,在技术附加值最高、需求增速最快的 CoWoS / HBM 先进封测领域,中国大陆的参与度不足百分之五。这不仅是技术积累的差距,还叠加了美国出口管制对关键封装设备的封锁——先进 ALD 设备、高端量测系统、混合键合设备,是实现 CoWoS 量产的必要前提,而这些设备对华出口正在持续收紧。

这是一份关于中国大陆封测行业的全景研究报告。我们试图回答三个问题:

第一,全球封测格局是如何演进到今天这个状态的,中国大陆的位置在哪里?

第二,在 HBM / CoWoS / Chiplet / Fan-out 这几条先进封装的主要赛道上,中国大陆的真实能力在哪一层,代差有多深,追赶路径是什么?

第三,到二〇三〇年,这张格局会如何变化?

数据基线:FY2025 年报 + 2026 年第一季度公开数据 + 2025 全年行业数据 + 2026 年上半年政策。涉及未来预测的部分,均标注基础假设,供读者自行判断。

本报告由工厂数据平台产业研究院整理分析。

核心摘要

全球封测(OSAT)2025 年市场规模约 480 亿美元,同比增长约 10–12%,AI 算力驱动的 CoWoS / HBM 先进封装爆发性增长是主要催化剂;台积电 CoWoS 月产能从 35,000 片扩张至 2026 年底目标 130,000 片,仍供不应求。

中国大陆封测产能约占全球 30%(与台湾并列,合计 60%)。长电科技(600584)全球第三,FY2025 营收 388.71 亿元;通富微电(002156)全球第四,FY2025 营收 279.21 亿元,净利润同比+79.86%;华天科技(002185)全球第六,FY2025 营收 172.14 亿元。三家合计全球市占约 22–24%,是全球封测的"第二极"。

核心矛盾:中国大陆在传统封装(国产化率 80–90%)和通用先进封装(Chiplet / Fan-out,通富已量产 3nm AMD Chiplet)具备竞争力;但在 CoWoS / HBM 封测领域国产化率 < 5%,受设备管制(ALD / TCB / 量测设备 EAR 管制)+ 工艺代差(3–5 年)+ HBM 来料受限三重约束制约。

预测:基准情景下,中国封测市场 2030 年约 6,800–7,500 亿元(CAGR 约 10–12%);先进封装 Chiplet / Fan-out 国产化率有望在 2030 年提升至 35–50%;CoWoS 类国产封测突破节点约在 2028–2030 年(取决于国产 ALD 设备进展)。大基金三期(3,440 亿元,2024 年成立)将先进封装列为定向支持方向,是国产化推进的重要制度保障。

研究院判断:二〇二五至二〇三〇年是中国大陆封测行业分化最剧烈的五年——拥有先进封装能力的头部龙头将获得 AI 算力红利,而坚守传统封装的中小厂商面临利润侵蚀。设备国产化进展(尤其是北方华创 ALD 的封测场景验证)是判断 CoWoS 代差是否开始缩小的最重要可观测指标。

阅读指南:本报告共十二章,分三个层次递进展开:

第一层(第一章至第三章):基础框架——封测是什么、全球格局如何、外部环境如何影响中国大陆封测行业。适合对封测行业不熟悉的读者优先阅读。

第二层(第四章至第八章):深度分析——中国市场规模、产业链解构、重点企业剖析、产业带格局、细分赛道专题。这是报告的核心。

第三层(第九章至第十二章):技术演进、风险矩阵、预测与结论。这是报告对行业未来走向的判断,建议具备一定产业背景知识的读者阅读。

每章都可以独立阅读,不需要从第一章按顺序读完。第八章(细分专题) 和 第九章(技术演进) 是技术深度最高的两章,对 CoWoS / HBM / Chiplet 技术路线有直接的详细分析。第十一章(预测) 包含了对二〇二六至二〇三〇年市场规模和国产化率的具体预测数字,适合需要量化参考的读者。

数据基线说明:本报告财务数据基线为 FY2025 年报(二〇二六年三至四月披露),行业规模数据基准为二〇二五年全年,政策分析截至二〇二六年上半年。除非特别注明,所有货币数字单位为人民币元,标注"美元"时按 1 美元 = 7.3 元汇率换算。预测数字均为基准情景,悲观和乐观情景另有说明。

第1章 封测的定义、分类与产业链全景

1.1 前道与后道:一块芯片的最后一公里

半导体制造是一个极少被普通人真正理解的产业。大多数人知道芯片制造依赖台积电、英特尔、三星,知道光刻机来自 ASML,知道制程节点从 14nm 到 7nm 到 3nm。但几乎没有人会停下来问:晶圆厂把电路刻进硅片之后,在这颗裸芯片变成你手机里那颗能运行的芯片之前,中间还发生了什么?

这中间发生的,就是封测。封装(Assembly/Packaging)和测试(Test)合称 OSAT(Outsourced Semiconductor Assembly and Test)——外包半导体封装与测试。它是半导体制造流程中连接前道晶圆制造(Front-End)与最终电子系统之间的关键一道,也是本报告的全部主题。

半导体制造从头说起,可以分为两个截然不同的世界。

第一个世界是前道(Front-End),在晶圆厂(Fab)里。一块纯硅晶圆,经过数百道工序:热氧化生长栅氧层,光刻机把设计电路图曝光在光刻胶上,刻蚀机把多余的材料去除,离子注入机把掺杂原子轰入晶格,化学气相沉积(CVD)填充绝缘层,原子层沉积(ALD)生长极薄的功能膜,化学机械抛光(CMP)使表面平坦,铜电镀实现金属互连——一轮一轮循环,每一层都精确叠加在上一层之上,精度要求以纳米计。台积电 3nm 工艺一颗芯片内有数百亿个晶体管,排列密度相当于把整个上海市的道路网络压缩进一颗食盐颗粒。这是前道的战场,竞争的核心在于:光刻机的精度(ASML EUV)、工艺节点的微缩、良率的控制。

第二个世界是后道(Back-End),主要在封测厂(OSAT)里。当前道完成,晶圆上密密麻麻地长满了裸芯(die)——有的晶圆上有数千颗,有的只有数颗。后道工序把它们一颗一颗切割下来,用特定的封装形式将脆弱的裸芯保护起来,通过引线、凸块或 TSV 等方式引出电气接脚,最后经过严格的功能和参数测试,合格品才会被打包出厂。

前道和后道的分工,对应了两种截然不同的商业模式。晶圆厂(Fab)是资本密集度最高的制造业之一,台积电每年的资本开支超过 300 亿美元,建一座先进制程晶圆厂耗资 150–200 亿美元;封测厂的单位资本投入相对较低,但规模效应和良率管控同样至关重要。正因为这种分工,"外包封测"(OSAT)在 20 世纪 80–90 年代逐渐成为独立的产业形态,从 IDM(集成器件制造商,如英特尔、德州仪器)的内部后道部门独立出来,形成 ASE、Amkor、长电这样的专业 OSAT 公司。

历史上,封测是附加值较低的环节。 这不是偏见,而是曾经的事实:Wire Bond 封装技术从 1960 年代延续至今,工艺成熟、竞争充分、标准化程度高,价格透明而偏低。直到 AI 时代来临,CoWoS 单颗封装价值超过 500 美元,封测才彻底改变了自己在价值链中的位置。

这种改变的背后,是封装功能本身的根本性升级——从"保护芯片"到"实现系统集成"。这是理解 2025 年以后封测行业格局的第一把钥匙。

1.2 封装形式的完整谱系

封装形式的演进是整个半导体工业史的一条支线,但它在最近十年变成了主线。以下是一个完整的封装形式谱系,从历史最早的形式到当前最先进的路线。

通孔插装(Through-Hole,1950–1980 年代主流)

最早期的封装是 TO-3、TO-92 金属罐形式,主要用于分立晶体管和简单集成电路。双列直插(DIP)是通孔插装的代表,引脚从封装体两侧伸出,穿过 PCB 上的孔,在背面焊接固定。DIP 工艺简单、维修方便,但引脚间距最小约 2.54mm,封装密度极低,不适合高密度集成。DIP 今天仍用于工业控制、教学实验和部分功率器件。

表面贴装(SMT,Surface Mount Technology,1980 年代起主流)

表面贴装革命性地改变了 PCB 组装:元器件不再穿孔,而是直接贴装在 PCB 表面,大幅缩小占板面积,实现双面组装。代表封装形式包括:

- QFP(四面扁平封装):四面伸出翼形引脚,引脚间距可做到 0.5mm 甚至 0.4mm,常用于微控制器(MCU)、FPGA、通信芯片。目前中国大陆封测厂(长电、华天)的 QFP 产能居全球前列,单颗封装价格约 0.05–0.5 美元不等。

- SOP(小外形封装)/ SSOP:两侧出引脚,小尺寸,广泛用于存储器、放大器、驱动芯片。

- SOT(小外形晶体管):引脚极少(3–8 只),用于分立 MOSFET、BJT 等功率器件。

- QFN(四面扁平无引脚):引脚隐藏在封装体底部四周,散热好,常用于 MCU、RF 芯片、电源管理 IC;导通电阻低于 QFP,成为移动设备的主流封装之一。

BGA(球栅阵列,1990 年代兴起)

随着 IC 引脚数快速增长(CPU、GPU 引脚数超过 500),四边出引脚的 QFP 已无法满足需求。BGA 把引脚从四边迁移到芯片底部,以二维矩阵排列的焊球形式与 PCB 连接,单封装可支持 1,000–5,000 引脚,信号路径更短,电感更小,散热更好。笔记本电脑内存(SODIMM)、服务器 CPU、台式机 GPU 全部采用 BGA 或衍生形式。

BGA 的标准间距为 1.0mm 或 0.8mm,微型 BGA(μBGA / CSP)可缩小到 0.5mm 或更小。

CSP(芯片尺寸封装,< 1.2× 芯片面积)

CSP 的定义是封装面积不超过裸芯尺寸的 1.2 倍。CSP 是手机中面积最受限场景下的主力封装,尤其用于 DRAM、应用处理器、射频芯片。CSP 可分为:

- Wire Bond CSP:芯片正面朝上,金丝/铜丝从芯片焊盘键合到基板,再通过焊球向下出。

- Flip Chip CSP(FCBGA 的微型版):芯片倒置,凸块直接焊在基板上。

FCBGA(倒装芯片 BGA,Flip Chip BGA)

倒装焊(Flip Chip)是将芯片正面朝下,通过预先在芯片焊盘上制作的焊料凸块(Solder Bump)直接与基板键合,取代金线互连。倒装焊的优势是:互连路径极短(凸块高度约 50–100μm vs 金线弧高 200–500μm),寄生电感和阻抗更低,信号完整性更好;引脚密度更高,可支持芯片底部全面积阵列排布。

FCBGA 是今天高性能计算芯片的标准封装形式:服务器 CPU(Intel Xeon、AMD EPYC)、GPU(NVIDIA A100 以下系列)、FPGA(Xilinx、Altera)均采用 FCBGA。中国大陆的长电科技在 FCBGA 封装领域有深厚积累,是多家国内外大客户的核心供应商。

WLP(晶圆级封装,Wafer Level Packaging)

晶圆级封装的关键特点是:所有封装步骤在晶圆切割之前完成,最终封装后的芯片尺寸即为裸芯尺寸,没有任何额外基板。这使得 WLP 是所有封装中面积最小的形式,但同时也意味着引脚数量受到裸芯尺寸的严格限制。

WLP 进一步分为 Fan-in 和 Fan-out 两大类:

Fan-in WLP:焊球阵列限制在裸芯面积内,适用于引脚数少(< 200 个)、面积小的模拟器件、RF 前端模块、电源管理芯片。典型尺寸约 1–4mm²。

Fan-out WLP(扇出型晶圆级封装):这是目前先进封装中成长最快的技术之一。基本原理是:将裸芯嵌入一个比裸芯大的重组晶圆(Reconstituted Wafer)中,再利用再分布层(RDL,Redistribution Layer)技术,把芯片上的 I/O 焊盘"扇出"到更大面积上,从而实现更多焊球排布。

Fan-out 的优点:

- 比 Fan-in WLP 支持更多 I/O,同时封装厚度极薄(约 0.3–0.6mm)

- 无需封装基板(减少一个组装环节),成本低于 FCBGA

- 散热面积大

- 可集成多颗裸芯(称为 Fan-out SiP 或 Fan-out Chiplet)

台积电 InFO(Integrated Fan-Out)是 Fan-out 技术的代表性实现,自 2016 年随 iPhone 7 的 Apple A10 处理器量产以来,一直是苹果 AP 的标准封装。中国大陆的长电科技 XDFOI 技术也属于 Fan-out 路线,是国内 Fan-out 能力最强的平台。

SiP(系统级封装,System-in-Package)

SiP 是将多颗功能不同的裸片(Processor + Memory + RF + Passive components)在单一封装体内异质集成的技术。与 SoC(片上系统,所有功能集成在单颗芯片内)不同,SiP 可以用不同的制程工艺分别制造各功能裸片,再通过先进封装将它们整合。

Apple Watch Series 9 的 S9 SiP,是 SiP 技术的消费端代表作:约 1cm² 的封装体内,集成了应用处理器、基带、传感器控制器、电源管理、无线模块等十余颗裸片和数百颗无源器件。Apple Watch 之所以能做到如此小巧,离不开 ASE(日月光)的 SiP 封测能力。国内的甬矽电子(688362)是 SiP 封测领域的代表性新锐公司。

2.5D 封装(硅转接板 / 有机转接板)

2.5D 封装的核心是将多颗裸片排列在一块**转接板(Interposer)**上,由转接板提供芯片间的短距离高速互连,再将转接板整体安装在封装基板上。

硅转接板(Silicon Interposer):以硅晶圆为转接板材料,利用 TSV(穿硅通孔,Through Silicon Via)贯穿转接板实现纵向互连,RDL 细线提供横向互连。硅转接板的互连密度极高(线宽 / 间距可做到 1μm 以下),但制造成本高(需要和前道工艺类似的光刻和 TSV 工艺)。

台积电 CoWoS-S(Chip on Wafer on Substrate)是硅转接板 2.5D 封装的最成熟商用形式:CoWoS-S 中,GPU 裸芯和 HBM 裸芯并排安装在硅转接板上,TSV 贯穿其下传导信号,最终安装在有机封装基板(Substrate)上。NVIDIA H100 / H200 / B100 均采用这一方案。单颗 H100 的封装体包含 1 颗 GH100 GPU Die(TSMC 4N 工艺,814mm²)+ 6 颗 HBM3E(每颗 16 层 DRAM 堆叠),最终封装面积约 84mm × 86mm,重量约 15g。

有机转接板(Organic Interposer):以有机基板材料(类似 PCB)为转接板,成本低于硅,但互连密度也相对低。适用于略低规格的 2.5D 封装场景。ASE LEAP 先进封装中有基于有机转接板的解决方案。

3D 堆叠(3D IC Stacking)

3D IC 堆叠是将芯片在垂直方向上直接堆叠互连,相比 2.5D 横向并排,3D 堆叠的互连路径更短、带宽更高、功耗更低。

- TSV 堆叠(micro-bump 方案):多颗薄化后的裸片(< 30μm)通过 TSV + micro-bump(间距约 40–50μm)键合在一起。HBM 内部的 DRAM 层间堆叠就是 TSV + micro-bump 方案:12–16 层 DRAM 裸片用 TSV 贯穿,再加一层基础 Die,通过大量 micro-bump(约 1,000–2,000 个)实现层间互连。

- Hybrid Bonding(混合键合):直接铜-铜键合,消除 micro-bump,互连间距可缩小至 1–10μm,互连密度提升 20–50 倍。目前台积电 SoIC 已量产,是 3D IC 的最前沿。

Chiplet(小芯片)架构封装

Chiplet 严格来说不是一种封装形式,而是一种芯片架构设计思路:把原本设计在单颗 SoC 上的功能,拆分到多颗独立的小芯片(Chiplet)上,再通过先进封装(通常是 2.5D 或高密度 Fan-out)将它们重新整合为一个系统。

拆分的好处是:计算核心(CPU / GPU Die)用最先进工艺节点(如 3nm)以换取最高性能,而 I/O 控制器(SerDes、PCIe 控制器)用成熟节点(如 6nm 或 12nm)以降低成本——两种 Die 各自择优,再通过封装技术整合,做到了单一节点无法同时满足的"性能+成本"平衡。

AMD Zen 5 处理器的 Ryzen 9000 / EPYC Turin 系列:将高性能计算核心(CCD,采用台积电 3nm)和 I/O 控制芯片(cIOD,采用台积电 6nm)分别制造,再通过通富超威苏州的 2.5D Chiplet 封装整合;Intel Meteor Lake:GPU Tile(3nm)+ CPU Tile(Intel 4 工艺)+ SoC Tile( TSMC 6nm)+ I/O Tile(TSMC 6nm)四块 Chiplet 封装整合;NVIDIA Blackwell B200:两颗 GPU 裸片(TSMC 4NP 工艺,各 471mm²)通过 NVLink-C2C 高速互连合并为一颗 B200 GPU,再配合 8 颗 HBM3E 进行 CoWoS 封装——这已经是"Chiplet + CoWoS + HBM"三种先进封装技术的复合体。

1.3 封装工艺路线的四条主干

从工艺路线的角度,将封装技术归纳为四条主干,可以帮助理解产业竞争的底层逻辑:

引线键合(Wire Bonding)

全球封测营收约 40–45% 来自引线键合相关封装。这是历史最悠久的封装工艺:用金丝(纯度 99.99%)或铜丝(直径 18–25μm),通过键合机(Bonder)的超声波和热压作用,将芯片上的铝焊盘与引脚框架或基板焊盘连接起来,形成弧形的"金线桥"。随后,整颗芯片和金线被环氧树脂模塑料(EMC)包封成型。

Wire Bond 的优点是工艺成熟、设备价格低(一台中端键合机约 10–20 万美元)、单步良率高,适用于传统消费电子、工业控制、汽车 BMS 等对成本敏感的场景。缺点是引脚间距和键合速度有限(顶级设备约 30–50 键/秒),不适合引脚密度极高或需要极低寄生电感的高性能芯片。

中国大陆 OSAT(长电、华天、颀中)在 Wire Bond 上的能力,已与 ASE、Amkor 持平甚至更优——主要竞争维度在于劳动力成本和规模效率,而非技术差距。

倒装焊(Flip Chip / Bump Bonding)

倒装焊工艺需要在芯片焊盘上制作金属凸块(Bump,由电镀铜柱 + 焊料帽构成,或全铟凸块)。将芯片倒置后,通过回流焊(Reflow)或热压键合(TCB,Thermo-Compression Bonding)与基板接合,再用底填胶(Underfill)填充芯片与基板之间的缝隙,防止热循环中焊点开裂。

倒装焊对封装设备和工艺控制的要求远高于 Wire Bond:凸块电镀均匀性(高度差 < 5μm)、对准精度(< 1μm)、底填胶流动均匀性、热循环可靠性都是关键良率控制点。长电科技和通富微电在 Flip Chip 封装上均有多年积累,是国内 FCBGA 封测的核心供应商。

晶圆级封装(WLP,包括 Fan-in 和 Fan-out)

WLP 的特点是利用晶圆厂或专用设备,在整片晶圆上批量完成 RDL(再分布层)制作和焊球植入,再切割出成品。批量加工效率高,成本低于 Die Level 封装;但芯片尺寸越大,晶圆翘曲控制越难。Fan-out WLP 需要额外的"重组晶圆"步骤,工艺复杂度和设备投入均高于 Fan-in。

2.5D / 3D 先进封装

这是封装技术的皇冠,也是当前定价权最强的细分。工艺要点包括:TSV 刻蚀(深宽比 > 10:1 的高深宽比硅孔)、TSV 绝缘层(ALD SiO₂ / Si₃N₄)、铜填充(电镀)、晶圆薄化(CMP + 背面研磨,厚度 < 30μm)、micro-bump 制作(凸块高度 < 10μm)、TCB 键合(精度 < 2μm)。整条工艺路线上,每一步都是精度和良率的极限挑战。

1.4 测试:容易被低估的后段核心环节

封测的"测"字,在讨论时往往被"封"字的光芒遮盖。但测试的价值和难度,丝毫不亚于封装。

晶圆测试(Wafer Test / CP,芯片探针测试)

在晶圆切割之前,测试设备的探针台(Probe Card)上密布的探针,逐一接触晶圆上每一颗裸芯的焊盘,施加测试信号,检测功能和电气参数。CP 测试的目的是将不良品(坏芯片,Bad Die)标记排除,避免将坏芯片送入封装工序浪费封装成本。

对于先进工艺芯片(3nm H100 这样的 GPU),CP 测试的时间和复杂度远超普通消费 IC:H100 芯片有数百亿个晶体管,CP 测试需要验证数千个测试用例,单颗测试时间可达数分钟,而晶圆上可能只有几十颗这样的大芯片。

成品测试(Final Test / FT)

封装完成后,对每一颗成品芯片进行全功能测试、参数测试(频率、电流、功耗)和老化筛选(Burn-in,在高温高电压下运行一段时间,提前筛出潜在失效品)。FT 测试的设备是测试机(Tester)+ 分选机(Handler),测试结果直接决定芯片的出货分类(Bin)。

测试设备的双寡头格局:泰瑞达(Teradyne)和爱德万(Advantest)合计占全球半导体测试设备市场份额超过 70%。泰瑞达的 Ultraflex 系列擅长 SoC / 大数字 IC 测试;爱德万的 T2000/T5000/T8000 系列擅长存储器(含 HBM)和高速数字测试。国产测试设备厂商(华峰测控 688004、长川科技 300604)在模拟和混合信号测试机上有突破,但在高端 SoC 和 HBM 测试机上仍高度依赖进口。

随着先进工艺芯片的测试难度指数级攀升,测试成本正在成为总封测成本中占比最快上升的环节。H100 芯片的 FT 测试时间约是普通消费芯片的 10–20 倍,对应测试分摊成本约 50–100 美元/颗。当 AI 芯片订单以百万颗计,测试产能的瓶颈效应,不亚于封装产能本身。

1.5 产业链全景:三层、两维的坐标系

封测产业链的完整理解,需要从"纵向三层"和"横向两维"两个维度展开。

纵向三层

- 上游:封测设备商(Kulicke & Soffa / ASMPT / DISCO / Teradyne / Advantest / Besi / 北方华创 / 华峰测控)+ 封测材料商(封装基板 Ibiden / Shinko / 南亚科技;引线框架 宁波康强;EMC 封装料 住友电木;底填胶 汉高;键合丝 田中贵金属)+ 晶圆代工厂(前道,台积电 / 中芯国际)

- 中游:OSAT 封测服务商,即本报告的主体。全球约有数百家 OSAT,前十大占全球份额约 70–75%,以 ASE / Amkor / 长电 / 通富 / 华天为代表。

- 下游:半导体设计公司(Fabless 或 IDM)。OSAT 的直接付款方,产业链主导权在此层——苹果、NVIDIA、AMD、高通的订单,决定了 OSAT 的产能分配和扩产方向。

横向两维

- 技术维度:从传统封装(Wire Bond / QFP)到先进封装(Fan-out / CoWoS / Hybrid Bonding),附加值和技术壁垒呈指数级递增。

- 地理维度:台湾(ASE / 台积电先进封装)、中国大陆(长电 / 通富 / 华天)、美国(Amkor 总部)、韩国(三星内部 / Amkor 韩国基地)、东南亚(马来西亚 / 越南 / 菲律宾,以 Amkor / ASE / 英飞凌为核心)。

价值分配的重构

传统上,芯片总制造成本中,前道约占 60–70%,封测约占 15–20%,设计约占 10–15%。但 CoWoS 正在改写这一比例:一颗 NVIDIA H100 的完整制造成本(含封测)约 2,500–3,500 美元,其中 CoWoS 封装成本约 500–800 美元,占比达 15–22%,与前道 4N 工艺晶圆制造的成本分量开始接近。随着 AI 芯片规格持续升级,封测在总价值链中的占比将进一步提升。

**这是封测行业正在经历结构性重估的核心原因:**不是所有封装都在涨价,但凡能做先进封装的产能,定价权已经完全从买方翻转到卖方。台积电 CoWoS 的供给瓶颈,是 2024–2026 年 AI 芯片全球供应链中最被广泛讨论的话题之一。这个局面,在二十年前任何一位封测行业从业者看来,都是难以想象的。

1.6 封测工艺的可靠性标准体系

封测的最终产品是要在实际环境中长期工作的电子产品——手机、汽车、服务器、医疗设备。因此,封测工艺必须满足严格的可靠性标准,这是封测行业另一道容易被外界低估的技术壁垒。

消费电子级可靠性:JEDEC(联合电子设备工程委员会)制定了芯片封装可靠性测试的国际标准。核心测试项目包括:

- 温度循环测试(Temperature Cycling,JESD22-A104):封装在 -55°C 到 +125°C 的温度区间反复循环,模拟使用环境中的热应力,标准要求能耐受 1,000 次循环以上不失效

- 高温存储(High Temperature Storage Life,JESD22-A103):在 150°C 下存储 1,000 小时

- 潮湿敏感度(Moisture Sensitivity Level,J-STD-020):模拟封装吸湿后在回流焊高温中的分层风险

- 跌落测试(Board Level Drop Test,JESD22-B111):模拟手机等便携设备的意外跌落对焊点的冲击

车规级可靠性(AEC-Q100):汽车环境比消费电子严苛得多——发动机舱温度可达 +150°C,冬季启动温度可低至 -40°C,振动冲击远超手机。AEC-Q100(集成电路)和 AEC-Q101(分立器件)是汽车半导体的可靠性基准标准,要求温度循环测试 2,000 次(比消费电子翻倍),通常还需要通过 IATF 16949 工厂体系认证和功能安全 ISO 26262 验证。通过汽车级认证的封测厂,进入供应链后替代难度极高(汽车 Tier 1 的供应商认证需要 1–2 年,re-qualification 也需要 1 年以上),这是汽车封测毛利率高出消费封测 5–8 个百分点的根本原因。

可靠性的工艺敏感性:封装可靠性的每一个失效模式(金属间化合物(IMC)过厚导致键合强度下降、底填胶孔隙导致水汽渗入、焊球疲劳裂纹扩展),都对应特定的工艺控制参数。这些参数的精确管控,需要封测厂在大量批次数据中积累统计工艺控制(SPC)经验——这是另一种形式的"量产经验壁垒",比新进入者更难快速复制。

1.7 封测行业的竞争维度全景

综合以上分析,封测行业的竞争维度可以归纳为五个层次:

层次一:技术能力——能做哪些封装形式,做到什么精度(RDL 最细线宽 / TSV 深宽比 / Bump 对准精度),这是最根本的竞争维度。

层次二:规模效应——相同工艺下,产量越大,单位成本越低,设备利用率越高,折旧摊薄越快。ASE 和长电的规模优势,使其在标准化封装产品上具有中小 OSAT 无法复制的成本优势。

层次三:客户关系——顶级客户(苹果 / NVIDIA / AMD)的供应链认证,是进入高价值封测订单的准入证。认证周期长(通常 18–24 个月)、认证标准高(每一道工序都需要全面的 APQP 验证),构成有效的供应商壁垒。

层次四:良率管控——在大批量量产中,良率提升 1 个百分点,直接对应约 0.5 个百分点的毛利率改善。良率管控能力是封测厂核心竞争力中最难量化、但财务影响最直接的维度。

层次五:地理配置——在客户工厂附近提供服务(just-in-time 交付)、在劳动力成本更低的地区生产(成本优化)、在地缘风险较低的地区布局(供应链稳定性)——是 ASE、Amkor 在全球 90+ 个地点布局的深层逻辑,也是通富超威槟城和长电新加坡的战略意义所在。

这五个竞争维度的综合评分,决定了一家 OSAT 在全球封测价值链中的位置。中国大陆头部 OSAT(长电、通富)在层次一(技术)、二(规模)、四(良率)上已接近或达到国际水准,在层次三(顶级客户关系,尤其是 CoWoS 客户)和层次五(地理配置多元化)上仍有提升空间。这一分析框架,有助于理解为什么中国大陆封测是"第二极"——它在大多数竞争维度上已达到世界级水准,但在最顶端的那一小圈客户和最前沿的那一小块技术赛道上,还没有完全进入。

第2章 全球格局:巨头版图与中国崛起

2.1 全球 OSAT 市场规模与结构

二〇二五年,全球外包半导体封测(OSAT)市场规模约为 四百八十亿美元,同比增长约 10–12%。这是一个高于半导体行业整体增速的增幅,背后有结构性原因:人工智能算力需求拉动 CoWoS 和 HBM 先进封测爆发性增长,同时消费电子、汽车芯片的温和复苏提供了需求基本盘的支撑。

在这四百八十亿美元的总盘子里,增速分化极为明显。AI 算力驱动的先进封测(CoWoS + HBM + Chiplet)增速超过 30%,是行业均值的三倍;传统封测(Wire Bond + 普通 BGA)增速约 2–5%,接近通胀水平;汽车芯片封测增速约 12–15%,是除先进封测以外最具成长性的细分。

从地理分布来看,全球封测产能形成了"台湾 + 中国大陆"双核格局,两者合计约占全球封测产能的 60%。台湾约占 30%(日月光绝对主导),中国大陆约占 30%(长电+通富+华天三家为主体,外加数百家中小 OSAT)。其余 40% 主要分布在:韩国(三星、SK Hynix 自有后道封测,以及 Amkor 韩国基地)、马来西亚(Amkor 槟城、通富超威槟城、英飞凌天水晶、德州仪器格拉诺、英特尔槟城)、菲律宾(Amkor、东芝)、越南(Amkor 岘港)、美国(Amkor 凤凰城 / 亚利桑那 + 少量高端研发产能)。

全球先进封装(Advanced Packaging)细分市场规模(含 Fan-out / SiP / 2.5D / 3D / Chiplet)约四百五十亿美元,预计二〇二六年突破四百九十亿美元,至二〇三四年约九百四十亿美元,CAGR 约 8.6%。在先进封装内部,CoWoS 和 HBM 封测的增速远超均值,二〇二五年单 CoWoS 封测市场规模已超过五十亿美元,且仍处于台积电一家独大、产能严重不足的格局。

2.2 ASE(日月光):全球第一,三十年积累

ASE Technology Holding(3711.TW / ASX.NYSE),正式中文名日月光投控,是全球规模最大的独立 OSAT 公司。ASE 的历史可以追溯至一九八四年,由张虔生在台湾高雄创立,从一个汽车电子封测小厂起步,经过三十年扩张和数次关键并购,建立了今天的封测帝国。

二〇一五至二〇一六年,ASE 完成对台湾矽品精密(SPIL)的并购(历经敌意收购、监管审查和强制要约,过程一波三折),成立 ASE Technology Holding 作为控股平台。并购后,ASE+SPIL 合并体量是全球 OSAT 第一,与第二名 Amkor 形成约 2 倍的营收差距,在封测行业构建出近乎结构性的领先。

FY2025 财务数据

- 营业收入:NT$645,388 百万元(折合约 200 亿美元),同比增长约 12%

- 综合毛利率:约 16.85%,在 OSAT 行业中属于领先水平

- LEAP(先进封装)营收:超过 16 亿美元,从 2023 年约 2.5 亿美元三年增长 6.4 倍

ASE 的全球市占率约 28–30%。这一数字的含义是:全球每三颗被外包封测的芯片,有将近一颗经过 ASE 的工厂。

ASE 的核心竞争力矩阵

ASE 的竞争壁垒并不是某一项单独技术,而是技术能力 × 规模经济 × 客户关系三者的系统性叠加:

- 规模效应:超过 85 个生产基地,全球员工约 9 万人,客户包括苹果、高通、联发科、博通、英飞凌。规模带来极低的单位成本,中小 OSAT 无法匹敌。

- 先进封装 LEAP 平台:包含 Fan-out-on-Substrate(FOCoS)、2.5D SiP、嵌入式中介层(Embedded Substrate)技术,以及面向 AI 芯片的高密度封装方案。LEAP 是 ASE 区别于"传统封测公司"的战略标志。

- 马来西亚槟城扩产:槟城是 ASE 在台湾以外最大的增量来自地,马来西亚政府"硅谷东方"战略为 ASE 提供优惠地价和政策支持。

- 垂直整合能力:ASE 通过旗下 ASMPT(ASM Pacific Technology)子公司,将封装设备研发与封装服务整合,形成对设备供应链的部分控制。

ASE 与台积电的关系

在 CoWoS 封装领域,ASE 并非台积电的竞争者,而是补充者:台积电主导 CoWoS-S(硅中介层)高端方案,ASE 提供基于有机基板的 2.5D 方案(成本更低,面向中低端先进封装客户)以及 Fan-out、SiP、传统封装的广谱服务。两家公司在客户结构上存在交叉,但在技术路线上各占一端。

2.3 Amkor(安靠):全球第二,美系旗帜

Amkor Technology(AMKR.NASDAQ),一九六八年由韩裔美国人 James Kim 在美国宾夕法尼亚州创立,现总部位于美国亚利桑那州坦佩(Tempe)。Amkor 是全球唯一总部在美国的大型独立 OSAT 公司,这一"美系"身份在当前地缘政治背景下具有特殊战略价值。

FY2025 财务数据

- 净营收:67.1 亿美元,同比+6%(FY2024:63.2 亿美元)

- 毛利率:约 13.5%,低于 ASE(16.85%),主要因为先进封装营收占比相对较低

- 预计 FY2026 受益于苹果 iPhone 美系供应链战略和先进封装增量,营收增长约 10–15%

Amkor 的竞争优势在于其高度分散化的地理布局:韩国龙仁(主工厂,服务三星)、马来西亚槟城、菲律宾洛坎 / 巴拿班、越南岘港(2020 年开业)、葡萄牙奥埃拉什(面向欧洲汽车芯片客户,2020 年以后扩建)、美国凤凰城 / 亚利桑那(专为苹果美国供应链服务)。

美国《芯片法案》的赋能:2022 年,Amkor 宣布在亚利桑那州皮奥里亚(Peoria)建设美国本土先进封装工厂,总投资超过 20 亿美元,将为台积电亚利桑那晶圆厂提供后道配套服务。苹果已明确将部分 iPhone SoC 的封测需求引入 Amkor 亚利桑那工厂,这是推动 Amkor 在先进封装方向快速投入的重要背景。

先进封装方向:Amkor 推进 HDFO(高密度扇出)和 SLIM(System-Level Integration Module)技术路线,但整体先进封装规模仍与 ASE LEAP 有差距。FY2026 随苹果亚利桑那供应链项目进入量产,Amkor 的先进封装营收有望取得显著增长。

2.4 京元电子(KYEC):测试专业化的台湾代表

京元电子(2451.TW) 是台湾最大的独立芯片测试服务公司(不含封装,专注测试),主要提供 CP(晶圆测试)和 FT(成品测试)服务,覆盖 SoC、存储器、模拟器件、5G 射频芯片等。

二〇二四年,京元营收约 NT$190 亿元,受益于 AI 芯片测试需求增长(测试复杂度高、测试时间长),单位测试收费显著提升,毛利率明显改善。主要客户包括联发科(最大单一客户)、高通、NVIDIA、SK Hynix(HBM 相关测试)。

京元与联发科的关系尤为密切——联发科几乎所有的 SoC 和射频前端芯片,都有大量测试业务在京元完成。联发科 2025 年营收创历史新高(全年约 3,000 亿新台币),直接拉动京元测试业务量增长。

2.5 力成(PTI):存储封测专家,HBM 配套受益

力成科技(6239.TW) 是全球存储器封测领域的领头公司,专注于 DRAM、NAND 和 HBM 的封测服务,主要客户为 SK Hynix、美光和三星。

在 HBM 产业链中,力成扮演着关键的测试角色:HBM 内部 DRAM 层堆叠由三大 DRAM 厂自制,但部分 HBM 测试服务(包括 TSV 通孔导通测试、堆叠后电气验证)外包给力成和京元。随着 HBM3E 大量出货(二〇二五年约 1,000–1,500 万颗),力成的测试业务量价齐升,HBM 测试设备(Advantest T8000 系列)的产能成为潜在瓶颈。

力成二〇二五年营收约 NT$260–300 亿元(估算),同比增长显著。预计随 HBM4 在二〇二六年下半年进入量产,力成测试业务将进一步扩张。

2.6 台积电的先进封装战略:不是 OSAT,是生态控制者

台积电(TSMC)严格来说不是 OSAT——它的主营业务是晶圆代工(前道),但其先进封装部门(3DIC 中心)已成为全球最重要的 CoWoS 和 InFO 技术提供方。台积电从未公布先进封装的独立财务数据,但其战略意图已经非常清晰:把先进封装作为与客户深度绑定的"一站式半导体制造服务"的一部分,而非单独出售的附加值服务。

这意味着,当 NVIDIA 在台积电下单 B100 GPU 时,它得到的不只是一张 4NP 工艺晶圆,还有 CoWoS 封装和 HBM 集成服务——整颗 GPU 从裸芯到最终测试,全部在台积电体系内完成。这种整合能力,是任何独立 OSAT 都无法复制的竞争优势。

台积电 CoWoS 扩产计划是二〇二五至二〇二六年半导体行业最重要的产能事件之一:

- 二〇二四年底月产能:约 35,000 片(主要在台湾竹科和铜锣)

- 二〇二五年底月产能:约 60,000–70,000 片

- 二〇二六年底月产能:约 130,000 片(嘉义先进封装园区 AP7 基地大规模投产)

台积电 CEO 魏哲家在二〇二五年法说会上明确表示,CoWoS 产能"已全部售罄至二〇二六年"。NVIDIA 预订了台积电二〇二六年 60–65% 的先进封装产能,微软、谷歌、亚马逊等超大规模云厂商也在竞争剩余配额。

这种产能极度短缺的格局,是 AI 算力时代最独特的产业景观:世界上最先进的芯片制造商,正在以近乎战略资源的方式管理自己的封装产能分配。

InFO(整合型扇出):台积电的 Fan-out 技术路线,自 二〇一六年随 iPhone 7 的 Apple A10 处理器量产,至今已迭代至第五代。苹果 A18 / A18 Pro 芯片采用最新一代 InFO,线宽约 1.5–2μm,封装厚度约 0.4mm,是目前 Fan-out 工艺最高水准的商用案例。

2.7 三星:垂直整合的另一极

三星半导体在封测领域采用高度内化的垂直整合(IDM)模式:DRAM 内制封测(韩国华城 / 平泽工厂)、NAND 内制封测(中国西安工厂亦有部分后道)、应用处理器(Exynos 系列)内制封测。三星不像台积电那样开放其先进封装产能给第三方客户,封测部门主要服务于三星自有业务。

在先进封装技术上,三星推进 I-Cube(水平 2.5D 集成)和 X-Cube(垂直 3D 堆叠)路线,但在商业化 CoWoS 竞争中,目前技术成熟度和量产规模均落后于台积电。三星 HBM3E 的质量和性能问题在二〇二四至二〇二五年引发部分客户不满,NVIDIA 推迟了采购时间,最终于 二〇二五年下半年恢复合格认证出货。

2.8 全球 CR3 / CR6 格局:中国大陆的位置

从全球市占率数据汇总来看,OSAT 行业的集中度结构如下:

| 排名 | 公司 | 地区 | FY2025 估算营收 | 全球市占 |

|---|---|---|---|---|

| 1 | ASE(日月光) | 台湾 | 约 200 亿美元 | 约 28–30% |

| 2 | Amkor(安靠) | 美国 | 约 67 亿美元 | 约 14–15% |

| 3 | 长电科技(JCET) | 中国大陆 | 约 53 亿美元 | 约 10–11% |

| 4 | 通富微电(TFME) | 中国大陆 | 约 38 亿美元 | 约 7–8% |

| 5 | 力成(PTI) | 台湾 | 约 20 亿美元 | 约 4–5% |

| 6 | 华天科技 | 中国大陆 | 约 24 亿美元 | 约 4–5% |

前三大(ASE+Amkor+长电)合计约占全球 OSAT 的 52–56%;前六大约占 67–72%。

中国大陆 CR3(长电+通富+华天)合计约占全球 OSAT 的 22–24%。若加上中国大陆其他 OSAT 厂商(含未上市中小厂),大陆整体份额约 28–30%,与台湾基本持平。

这一格局的历史起点是二〇一五年:那一年,大基金一期推动长电科技以约 7.8 亿美元并购新加坡星科金朋(Stats ChipPAC),一步完成了从"中国大陆第一"到"全球前三"的飞跃。在此之前,中国大陆 OSAT 的最高全球排名约在第八至十位,与 ASE / Amkor 的差距难以弥合。并购星科金朋不仅带来了规模,更带来了进入苹果、高通、博通等顶级客户供应链的门票,是中国大陆封测格局最具决定性的历史事件。

核心结构性矛盾:中国大陆 CR3 在传统封测领域(Wire Bond + Flip Chip + 通用 Fan-out)已构成全球第二极;但在代差最大、附加值最高的 CoWoS/HBM 封测领域,参与度不足 5%——这道鸿沟,是后续各章将持续讨论的主线矛盾。

2.8a 独立 OSAT 与 IDM 内部封测的格局分野

全球封测产业存在两种模式:外包(OSAT)和内制(IDM 自有封测部门)。理解这一分野,有助于准确评估 OSAT 行业的实际可寻址市场(TAM)。

IDM 内制封测的代表:英特尔(大部分 CPU / GPU 在自有封测工厂完成,奥勒冈 / 亚利桑那 / 以色列 / 马来西亚/越南)、三星(DRAM / NAND / Exynos 全线自制)、SK Hynix(DRAM 和 HBM 内制)、德州仪器(大量模拟芯片内制)、英飞凌(部分功率器件内制)。

外包比例(Outsource Rate):全球半导体封测的外包比例约 70–75%,内制约 25–30%。外包比例在以下几类客户中更高:纯 Fabless 设计公司(无自有封测能力,如 NVIDIA / AMD / 高通 / 联发科 → 外包率 100%)、中小型 IC 设计公司(规模不够支撑自建封测线);内制比例在 IDM 巨头(英特尔 / 三星 / TI)中更高。

IDM 封测自制的外包趋势:近年来,部分 IDM 开始将传统内制封测的部分产能外包给专业 OSAT,驱动因素包括:①先进封装的投资规模远超传统封测,IDM 难以承担全部资本开支(如英特尔在先进封装上与 ASE / Amkor 合作);②专业 OSAT 的先进封装 know-how 已超过部分 IDM 内部能力(台积电 CoWoS 是最明显案例——连英特尔都无法复制台积电的 CoWoS);③专注于设计的 IDM 战略转型(英特尔 IDM 2.0 战略中明确增加外包比例)。

这一趋势对 OSAT 行业是长期利好:外包比例从当前约 70–75% 进一步提升,意味着 OSAT 的可寻址市场天花板在上移,而非下移。

2.9 区域性 OSAT 生态:东南亚的兴起

东南亚封测基地的兴起,是过去五年全球半导体供应链重组中最值得关注的趋势之一。马来西亚是其中最成熟的节点:槟城(Penang)聚集了英特尔(FY2025 仍是槟城最大半导体雇主)、英飞凌、德州仪器、ASE、Amkor、通富超威等封测基地;吉隆坡(Kulim 高科技园)引入了 Intel 先进封装和 GlobalFoundries 等前道扩建项目。马来西亚政府于二〇二三年推出《国家半导体战略》,承诺在十年内吸引超过 5,000 亿马币的半导体投资。

越南则依托 Amkor 岘港(二〇一五年开业,现已扩建多期)成为东南亚第二个有规模封测产能的节点,主要面向三星越南工厂(全球最大手机生产基地之一)的本地配套服务。

这一趋势的深层逻辑是"中国+1"供应链分散策略:美国科技公司为规避地缘风险,要求核心供应商在中国大陆以外建立备用产能。Amkor、ASE 的东南亚扩产,部分承接了这一需求。中国大陆 OSAT(尤其是通富超威槟城)在东南亚的布局,也在一定程度上是为了服务同样有此需求的国际客户。

2.10 全球 OSAT 行业的主要财务指标横向对比(FY2025)

为便于横向比较,将全球主要 OSAT 公司的关键财务指标整理如下:

| 公司 | 营收(折合美元,约) | 毛利率(约) | 全球市占 | LEAP/先进封装占比 |

|---|---|---|---|---|

| ASE | 约 200 亿美元 | 约 16.85% | 约 28–30% | LEAP 约 8%(>16亿$) |

| Amkor | 约 67.1 亿美元 | 约 13.5% | 约 14–15% | 先进封装约 20% |

| 长电科技(JCET) | 约 53 亿美元 | 约 14–16% | 约 10–11% | 先进封装约 70% |

| 通富微电(TFME) | 约 38 亿美元 | 约 13–14% | 约 7–8% | 先进封装约 60–70% |

| 华天科技 | 约 24 亿美元 | 约 13–15% | 约 4–5% | 先进封装约 30–35% |

| 力成(PTI) | 约 20 亿美元 | — | 约 4% | HBM 测试约 30% |

注:长电科技"先进封装"按其 FY2025 年报约 270 亿元 / 总营收 388.71 亿元 ≈ 69.5% 估算;通富微电约按 AMD 相关高价值封装占总营收比例估算;华天按 Fan-out / SiP / 车规估算。

毛利率差异的深层分析:ASE 毛利率领先的核心原因,不是规模更大(规模大会有正负两向效应),而是 LEAP 先进封装单价的绝对溢价。ASE LEAP 相关产品的毛利率据行业估算约 30–35%,远高于其整体平均毛利率 16.85%;拉动了整体毛利率中枢上升。这正是中国大陆 OSAT 追求先进封装营收占比提升的商业逻辑:先进封装不只是技术高地,更是毛利率改善的关键杠杆。

研发投入对比:全球头部 OSAT 的研发强度:ASE 约 3–4%(营收占比),Amkor 约 4–5%,长电约 4.5%,通富约 3.5%。研发强度在 OSAT 行业相对偏低(远低于 IC 设计公司的 15–25%),反映了封测行业更多依赖"工程化量产积累"而非纯研发突破的产业属性。但随着先进封装向工艺密集方向演进,研发投入正在持续提升。

2.11 CoWoS 扩张对独立 OSAT 的影响:蛋糕做大,还是竞争加剧?

台积电 CoWoS 月产能从 35,000 片扩张至 130,000 片(2026 年底),是否意味着独立 OSAT 面临台积电的竞争加剧?这一判断过于简化,实际情况更为微妙:

台积电 CoWoS 服务的客户群体:台积电 CoWoS 的定价(高于市场均价 30–50%)和服务模式(必须与台积电前道晶圆制造捆绑),决定了其客户只能是将前道制造委托给台积电的超大规模客户(NVIDIA / AMD / 谷歌 / 亚马逊)。对于前道在三星、英特尔或中芯国际制造的芯片,台积电 CoWoS 从技术上就无法承接(整合工艺需要前后道一体化)。

独立 OSAT 的差异化空间:对于非台积电前道客户(例如使用三星代工的苹果手机 AP、使用中芯国际或联华电子代工的国内 AI 芯片),先进封装需求由独立 OSAT(长电、通富、ASE)承接。台积电做大 CoWoS,并不挤压这一部分的市场空间。

存量传统封装市场:台积电根本不参与 Wire Bond、普通 BGA、中低端 FCBGA 等传统封装市场,这是独立 OSAT 独占的领域,不存在台积电竞争。

综合判断:台积电 CoWoS 扩张,对独立 OSAT 的影响是"上端竞争加剧 + 中下端无影响 + 总行业蛋糕做大"。在上端,ASE LEAP 和 Amkor HDFO 面临来自台积电的替代压力;但在台积电无法或不愿服务的广泛客户群体中,独立 OSAT 的可寻址市场实际上因为 AI 驱动的整体蛋糕增大而受益。

第3章 PEST 分析:政策、经济、社会与技术环境

3.1 政策(Political):举国之力与外部管制的双重塑造

大基金三期:先进封装的定向资本

二〇二四年五月二十四日,国家集成电路产业投资基金三期(简称"大基金三期")正式注册成立,注册资本 3,440 亿元人民币,由财政部(占比约 17.4%)、国开金融、上海国盛集团、工商银行、农业银行、建设银行、中国银行、亦庄国投等十九家股东共同持股。这是继大基金一期(约 1,387 亿元,2014 年成立)和大基金二期(约 2,041 亿元,2019 年成立)之后,中国半导体产业政策的第三次大规模资本动员。

大基金三期的投资重点,是一、二期尚未充分覆盖的卡脖子领域。市场分析普遍预期先进封装、HBM 材料、光刻机关键组件、EDA 工具和面向 AI 的芯片设计工具,将成为三期的优先投向。在封测领域,大基金一期持有长电科技的头号股东位置,同时对通富微电、华天科技均有持股。截至 FY2024Q1,大基金对长电持股市值约 66.64 亿元,对通富约 43.03 亿元,是两家公司的核心战略股东,在重大资本决策上具有实质影响力。

大基金的战略价值不仅在于资金规模,更在于"耐心资本"属性:大基金并不要求短期回报,其持股周期往往超过五年。这使得大基金支持的封测厂商,能够在营收爬坡期(新工厂通常需要 18–36 个月达到盈亏平衡)维持资本开支节奏,而不必担心短期股价压力。长电科技二〇二五年的利润承压(净利润同比-2.75%),部分原因正是新工厂的爬坡成本,而大基金的存在给了管理层维持战略方向的空间。

集成电路产业政策体系

除大基金外,中国对集成电路封测行业的支持还来自多个政策层次,形成叠加效应:

税收优惠是最直接的政策工具。在中国境内注册、符合《集成电路产业发展规划》条件的封测企业,享受企业所得税优惠税率 15%(普通企业 25%);重点企业适用"两免三减半"政策(前两年免征、后三年减半);增值税即征即退政策(符合条件企业退还 70% 增值税)。这些政策使得国内 OSAT 的综合税率远低于台湾同类企业(台湾封测企业实际税率约 20–25%),为中国大陆封测提供了制度性成本优势。

首台套政策是另一个重要支持:对于国内封测厂首次采购国产设备(键合机、测试机、划片机)的,政府给予设备采购补贴,最高可达设备价格的 30–50%。这一政策既降低了 OSAT 采购国产设备的成本压力,也为国产半导体设备厂商提供了进入主流 OSAT 产线验证的机会。

"十四五"和"十五五"规划目标均将集成电路制造国产化列为制造业升级核心方向,"十五五"规划建议文本明确提出先进封装应在规划期内实现产能的显著扩张,并对关键技术攻关(Fan-out / Chiplet / 2.5D)提出具体目标。工业和信息化部主导的"集成电路先进封装工程专项",专项资金规模约百亿级别,支持长电、通富、华天等头部企业的技术攻关和产线建设。

美国 EAR 出口管制:封测版图的外部约束

二〇二二至二〇二五年间,美国商务部工业和安全局(BIS)对华半导体出口管制经历了三轮系统性升级,每一轮都在前一轮基础上扩大受控技术范围、降低管制触发门槛、补充豁免漏洞。封测行业受管制影响的关键设备包括:

ALD(原子层沉积)设备:用于 TSV 孔壁的高质量 SiO₂ / Si₃N₄ 绝缘层沉积,这是 TSV 工艺良率的核心控制点之一。应用材料(AMAT)、ASM International(荷兰)、Lam Research(泛林)的 ALD 设备对华出口受 EAR 管制,国内替代品(北方华创 RAiN 系列 ALD、中微公司 Primus 系列)在部分规格上有覆盖,但用于 CoWoS 级别 TSV 的高深宽比 ALD 仍有差距。

热压键合(TCB,Thermo-Compression Bonding)设备:荷兰 Besi 的 TCB 设备是 Flip Chip 和 Chiplet 高精度键合的关键装备,对华出口管制在二〇二四年有收紧迹象。国内华大半导体、新益昌等有初步布局。

先进量测设备:KLA(科磊)的 CG300(薄膜量测)、ZL80(晶圆翘曲测量)等对 2.5D 封装工艺开发至关重要,已被列入 EAR 管制范围。

极紫外光刻(EUV):ASML EUV 光刻机对华禁售已执行,间接影响国内 OSAT 在硅转接板(Silicon Interposer)制造中对高精度 RDL 的实现能力。

这些管制叠加的实际效果,是在中国大陆的 CoWoS 和 HBM 封测国产化路径上,树立了工艺设备层面的系统性障碍。这不是"买不起"的问题,而是"买不到"的问题——而且这个"买不到"的范围,还在持续扩大。

荷兰和日本的协同管制是管制升级的最新动态:二〇二三年荷兰开始限制 ASML DUV 光刻机(即深紫外,非 EUV)对中国的出口,二〇二三至二〇二四年日本收紧了东京电子(TEL)、尼康等公司对华销售资质审查。这意味着管制的覆盖从美国单边行动演变为多边体系,突破的难度系统性上升。

3.2 经济(Economic):AI 驱动需求重构与周期性叠加

AI 算力军备竞赛是 2025–2028 年封测增长的核心驱动

二〇二五年,微软、谷歌、亚马逊、Meta 四大超大规模云厂商合计资本开支超过 3,000 亿美元,较二〇二四年增长约 40%,其中绝大多数流向 AI 基础设施(GPU 服务器、网络、存储)。每一颗 NVIDIA B100 / H200 芯片都需要 CoWoS 封装;每组 HBM3E 都需要高精度 TSV 封测——AI 的每一块算力增量,都以实物封测需求的形式体现在 OSAT 的订单簿上。

台积电 CoWoS 产能售罄至二〇二六年的现状,是封测成为 AI 供应链瓶颈的最直观证据。NVIDIA CEO 黄仁勋在多个场合提到,封装产能是阻碍 Blackwell 出货速度的主要约束之一。这在半导体行业史上是极为罕见的:通常是前道产能(晶圆制造)成为瓶颈,而非后道封测——AI 时代改写了这个规律。

消费电子:温和复苏,非主要增量来源

二〇二五年,全球智能手机出货量约 13–14 亿台,同比约持平。经历了二〇二二至二〇二三年的周期性下行后,手机市场已基本触底企稳,但增长动力有限。消费电子对封测的贡献是量大价低——手机 AP 封测价格约 0.5–2 美元/颗,与 AI 芯片的 CoWoS 封测(500+ 美元/颗)不可同日而语。这一细分对国内 OSAT 而言是现金流基本盘,而非利润增量来源。

汽车电子:最具长期确定性的细分

新能源汽车渗透率全球持续提升:中国国内二〇二五年新能源汽车渗透率已超过 50%,欧洲约 25%,美国约 12%。传统燃油车单车芯片价值约 350–500 美元,智能电动车(含驾驶辅助 + 电源管理 + 域控制器 + 通信模块)单车芯片价值约 1,000–2,000 美元,高阶智驾车型可能超过 3,000 美元。

汽车芯片封测的特点是:认证门槛高(AEC-Q100 / Q101 + IATF 16949 + 功能安全 ISO 26262),一旦进入供应链替代难度极大,毛利率约 18–22%,高于消费电子封测的 10–15%。长电科技汽车电子封测营收二〇二五年同比+31.7%,华天科技持续加大车规封装投入,是两家公司的第二增长曲线共识。

存储周期:从底部到正轨

二〇二四至二〇二五年,DRAM 和 NAND 价格从二〇二三年的周期低谷回升,存储价格回弹带动太极实业等存储封测厂商盈利改善。HBM 是存储细分中最亮眼的子赛道:SK Hynix 已公告二〇二六年全部 HBM 产能售罄,HBM 价格维持在普通 DRAM 的 5–8 倍溢价,对应封测溢价同样显著。

人民币汇率与成本竞争力

二〇二四至二〇二五年,美元兑人民币汇率约在 7.1–7.3 区间,对中国大陆 OSAT 的出口竞争力形成中性至轻微利多影响(营收中的美元部分折算人民币略增)。但更重要的是,中国大陆封测的绝对成本竞争力来自:①工程师和操作员工资低于台湾约 30–40%;②土地和厂房成本远低于台湾科学园区;③电力成本较低;④原材料(尤其是国产引线框架、部分封装基板)价格竞争充分。

这种成本优势在传统封装赛道是系统性护城河,但在需要进口设备和材料的先进封装赛道,优势程度会随进口依赖度提高而减弱。

3.3 社会(Social):工程师人才双轨分化与劳动力结构变迁

传统封测的劳动密集属性仍然存在,但正在快速演变

在 Wire Bond 和 FCBGA 传统封装领域,中国大陆封测工厂仍需要大量操作员工(键合机操作员、贴片工、检测员、分选员)。长电科技的全职员工超过 50,000 人,华天科技约 30,000 人,其中相当大比例是产线操作人员。

中国大陆的劳动力成本优势在此依然有效:一名封测操作员月薪约 4,000–6,000 元人民币(折合约 550–830 美元),相比之下台湾同岗位月薪约新台币 30,000–40,000 元(折合约 940–1,250 美元)。操作员工资差距约 30–40%,在量大面广的传统封装业务中,这种差距直接体现为成本优势。

但自动化程度的快速提升,正在压缩劳动力优势的边际效用:新建自动化产线(全自动物料搬运 + AI 视觉检测 + 自动分选)可将封测产线的人工密度降低 40–60%。随着国产自动化设备(汇川技术、机器人本体供应商)能力提升,劳动力密集的传统封测模式正在被资本密集的自动化封测替代。这一趋势对国内 OSAT 的影响是中性的——节省人工成本,但也削弱了"大陆劳动力廉价"这一传统竞争叙事的有效性。

先进封装的人才稀缺:一场没有捷径的补课

先进封装技术(Fan-out / Chiplet / 2.5D / 3D)高度依赖工艺工程师的 know-how 积累。这类人才的特征是:培养周期长(从毕业到独当一面的工艺工程师约需 5–8 年),跨领域复合要求高(需要同时理解器件物理、材料科学、工艺设备和良率统计),且全球总量稀缺(全球具备 TSV / CoWoS 工艺经验的工程师,估算总数约 5,000–8,000 人)。

这类人才高度集中在台湾(台积电、ASE、日月光)和韩国(三星、SK Hynix)。中国大陆正在通过三条路径加速积累:

- 高校培养:东南大学微电子学院、西安电子科技大学、浙江大学、清华大学等设置先进封装方向研究生项目,每年约向产业输出 500–800 名相关方向毕业生,但毕业生从校门到产线往往还需要 2–3 年的工厂适应期。

- 海外人才回流:通过股权激励(期权 + 限制性股票)、高薪(年薪 150–300 万人民币)吸引在台积电、ASE 有先进封装经验的台湾和海外华人工程师回大陆,尤其是在新工厂初期建设阶段。据了解,长电科技和通富微电近年先进封装产线的关键工艺岗位,有相当比例由有台湾或海外经验的工程师担任。

- AMD 合作中的技术外溢:通富微电通过与 AMD 的深度合作,积累了 7nm / 5nm / 3nm Chiplet 封装的量产工艺 know-how。这种从合作中学习的路径,比纯粹自主研发的效率高得多,但也带来了对单一客户技术路线的依赖。

人才瓶颈的现实约束:对于希望在 CoWoS 领域快速建立产能的中国大陆 OSAT,设备管制和人才稀缺是同等级别的障碍。即便设备问题能够通过国产替代解决,缺乏有 TSV 工艺经验的工程师团队,也无法在短期内将产线调试到商业化良率水平。这是中国大陆先进封装追赶路径上,最不能依靠政策和资金直接解决的约束。

3.4 技术(Technology):三大前沿驱动封测价值重估

第一驱动:HBM 的代际迭代,对封测工艺要求指数级上升

HBM 从 HBM2E(二〇一九至二〇二一年主流)到 HBM3E(二〇二三至二〇二六年主流)再到 HBM4(二〇二六下半年量产,SK Hynix 主导),每一代的迭代都伴随着封测工艺复杂度的显著提升。

HBM3E 的封测关键参数:16 层 DRAM Die(每层厚约 20–30μm),TSV 数量约 1,000–2,000 个/层,TSV 直径约 5–8μm,深宽比 > 10:1,micro-bump 间距约 40–55μm,晶圆总厚度 < 800μm。实现这些参数需要:极高精度的晶圆薄化工艺(CMP + 背面研磨,厚度均一性 < 1μm)、TSV 内壁绝缘层(ALD 沉积,厚度 < 50nm)、TSV 铜填充(脉冲电镀,无空洞无凹陷)、micro-bump 键合(对准精度 < 1μm)。

HBM4 的进一步挑战:HBM4 单颗容量约 48GB+,带宽超过 2 TB/s,部分层间互连向 Hybrid Bonding(铜-铜直接键合)迁移,消除 micro-bump,互连间距缩小至 5–10μm。Hybrid Bonding 对表面平坦度(TTV,总厚度变化 < 50nm)和原子级清洁度的要求,几乎与前道晶圆厂工艺相当——封测正在"前道化"。

第二驱动:Chiplet 架构的规模化落地,市场增速接近 40% CAGR

Chiplet 不是一项单独的技术,而是"模块化半导体制造"范式的落地。它改变了芯片设计和供应链的底层逻辑:不再追求"单芯片集成更多功能",而是"按功能选择最优工艺,再通过封装整合"。

对封测行业的意义是:Chiplet 的单封装单价远高于单颗 SoC(因为需要更精密的互连技术),且每一颗 Chiplet 封装产品都高度定制化(不同客户的 Die 尺寸、I/O 分布、热管理需求各不相同),壁垒比标准化封装产品高得多。能做 Chiplet 量产的 OSAT(当前主要是台积电 CoWoS + ASE LEAP + 通富微电 + 长电 XDFOI),具备显著的定价权。

第三驱动:玻璃基板与面板级封装,开辟新蓝海

玻璃基板(Glass Substrate)和面板级封装(Panel Level Packaging,PLP)是两条在量产成熟度上略落后于 CoWoS 和 Chiplet,但长期潜力不容忽视的技术路线:

玻璃基板相比硅中介层:表面更平坦(TTV 更小),热膨胀系数可通过材料组成精确调控,TGV(穿玻璃通孔)可实现比 TSV 更高的孔密度和更大的孔深宽比,且最大尺寸不受光刻场限制(可做到 200mm × 200mm 以上)。Intel 押注玻璃基板用于 Panther Lake(Intel 18A 节点,预计二〇二六至二〇二七年量产),是全球最具代表性的玻璃基板商业化路标。

面板级封装(PLP)将加工载体从圆形晶圆升级为矩形大面板(类似显示面板基板),利用成本更低的面板设备实现 Fan-out 大规模生产,理论上成本比 WLP 低 30–50%。ASE、长电、三星均有 PLP 研发布局;预计二〇二七至二〇二九年达到量产条件。PLP 如果商业化,将大幅降低中低端 Fan-out 封装的成本门槛,对有显示面板设备积累的中国企业可能创造独特切入机会。

技术演进的宏观方向是清晰的:封测正在从"制造辅助"向"系统集成"中心迁移。一颗 AI GPU 芯片的价值,越来越多地被一个封装体所承载,而不是被晶圆上的裸芯尺寸所决定。这一趋势不可逆转,也是理解中国大陆封测行业长期价值的根本逻辑。

3.5 PEST 综合:四维环境的协同作用

将政策、经济、社会、技术四个维度的分析放在一起,可以得出 PEST 综合判断:

最大的正面合力是政策(大基金三期 + 税收优惠 + 专项支持)和技术(AI 算力需求爆发 + Chiplet 市场高速增长)的叠加——这两股力量在过去三年同步加强,推动了国内先进封装营收的快速增长。从二〇二二年到二〇二五年,长电先进封装营收从约 150 亿元增长至约 270 亿元,通富净利润从几亿元增长至约 12 亿元,都是这一合力的直接体现。

最大的负面约束是政策(美国 EAR 出口管制)和技术(CoWoS / HBM 工艺代差)的叠加——这两种约束相互强化:管制使工艺代差难以快速弥补,工艺代差使管制解除的压力更小。这一合力的减弱,需要等待国产设备商的突破。

经济维度的不确定性处于中性区间:AI 投资在二〇二五年创历史高点,但二〇二六至二〇二七年的持续性存在预测分歧;消费电子市场的温和复苏提供了基本盘稳定性;汽车电子的长周期增长提供了额外的结构性支撑。综合来看,经济维度的贡献是"守住基本盘 + 提供额外增长动力",而非戏剧性正面或负面冲击。

社会维度的影响是渐进而深远的:工程师人才结构的改变(高校输出量提升 + 海外回流)将在五年维度上对先进封装能力的积累产生实质影响;自动化替代传统封装劳动力,逐步降低传统封测的劳动力依赖,使成本结构更接近设备密集型,这对有意加大自动化投入的龙头 OSAT 是结构性利好。

PEST 对中国大陆 OSAT 的综合影响优先级排序(按影响强度由高到低):

一、美国 EAR 管制升级风险(技术 + 政治双维度,影响程度:最高)——这是当前中国大陆封测先进化进程的首要外部约束,属于"单因子可以直接阻断特定技术路线"的关键风险。

二、AI 算力需求爆发与 Chiplet/CoWoS 高速增长(经济 + 技术双维度,影响程度:高)——这是整个行业估值重估的基础,为有能力参与先进封装的中国大陆 OSAT 提供了前所未有的市场增量。

三、大基金三期 + 税收优惠的政策体系(政治维度,影响程度:中高)——为封测产能扩张和技术研发提供稳定的资本和政策支撑,降低了长期投资的不确定性,是"耐心资本"的制度保证。

四、工程师人才稀缺(社会维度,影响程度:中)——短期内制约先进封装量产爬坡速度,但可通过三条路径缓解(高校 / 回流 / 合作学习),是时间可以解决的约束,而非永久性障碍。

五、消费电子周期波动(经济维度,影响程度:中低)——传统封测的周期性波动仍然存在,但随着先进封装和汽车电子比重提升,对总体营收的影响权重在下降。

第4章 中国市场规模与国产化率深度拆解

4.1 总量:中国封测市场的量级与增速坐标

二〇二五年,中国半导体封装测试行业市场规模约达 4,200 亿元人民币,较二〇二四年的约 3,860 亿元同比增长约 8.8%。在此之前,二〇一九至二〇二四年的五年间,中国封测市场复合年增长率约 9–11%,略高于全球封测市场 7–8% 的 CAGR,折射出中国半导体下游消费市场的持续扩张、国产化替代带来的结构性增量,以及长三角封测产业带规模效应进一步强化的共同驱动。

对这 4,200 亿元的构成,需要做三个层次的拆解:

按技术层次分:传统封测(Wire Bond + 普通 BGA + FCBGA)约占 74%,即约 3,100 亿元;先进封装(Fan-out + SiP + Chiplet + 2.5D / 3D + WLP)约占 26%,即约 1,100 亿元。先进封装占比已从二〇二二年约 15% 升至二〇二五年约 26%,提升约 11 个百分点,是行业结构性升级的最直观数据。

按应用领域分:消费电子(含手机、TWS、智能家居)约占 35–38%;通信(5G 基站 + 基带芯片)约占 18–20%;汽车电子约占 12–15%;工业控制约占 10–12%;高性能计算(服务器 + AI 加速器)约占 8–10%;存储(DRAM + NAND)约占 5–7%;其余领域合计约 5–7%。

按价值链环节分:纯封装服务约占 70%,封测一体(含测试服务)约占 30%。随着先进芯片测试难度提升,测试收费在总封测账单中的占比有上升趋势,这对专业测试公司(利扬芯片、伟测科技)更为有利。

从绝对规模来看,中国封测市场约占全球封测市场(480 亿美元)的 57–60%(人民币 / 美元汇率折算),这与"中国大陆+台湾合计约 60%"的全球产能份额相互印证——中国是全球封测最大的生产地,也是最大的消费地。

4.2 国产化率的维度分歧:前道 vs. 后道是两个完全不同的故事

中国半导体行业的国产化率讨论,最容易陷入的误区是将前道(晶圆制造)和后道(封测)混为一谈,用前道的困境来渲染后道的前景,或用后道的成就来掩盖前道的差距。两者的实际状态截然不同,需要分开审视。

前道晶圆制造国产化率:在成熟制程(28nm 及以上),中国大陆国产化率超过 80%(中芯国际、华虹半导体、合肥晶合等);在先进制程(7nm 以下),当前实质上接近零——中芯国际的 N+1/N+2 工艺节点等效约 7nm,但产能规模极小,且进一步微缩受 EUV 管制限制严重。

后道封测国产化率:整体国产化率约 80%,远高于前道先进制程。这一差距来自封测行业的若干结构性特征:

- 封测的技术积累起点更早(长电、华天均于 20 世纪 90 年代起步,比中芯国际前道制程早约十年)

- 传统封装(Wire Bond / BGA / FCBGA)的关键设备(键合机、划片机)管制烈度低于光刻机等前道设备

- 中国大陆劳动力成本优势在 Wire Bond 等劳动密集封装工序中发挥最充分

- 中国大陆超大规模下游消费市场为本土 OSAT 提供了稳定的基本盘需求

但"整体 80% 国产化率"是一个平均值,掩盖了细分赛道之间的巨大分化。这个分化,才是理解中国封测行业现实处境最重要的维度。

4.3 国产化率精细拆解:八个细分的分化光谱

一、传统 Wire Bond / QFP / SOP / DIP 封装

国产化率:90% 以上

这是中国大陆封测行业真正的"腹地",竞争优势系统性、稳定性兼备。长电、华天、颀中在此细分与 ASE / Amkor 的能力差距几乎为零,成本优势还高于台湾竞争对手。中国大陆在全球 Wire Bond 封装市场的份额,估算超过 35–40%,远高于其 30% 的总封测份额,说明在传统封装领域份额更集中。

二、FCBGA(倒装芯片 BGA)封装

国产化率:70–80%

FCBGA 是高性能 CPU / GPU / FPGA 的标准封装,对 bump 工艺、对准精度和热循环可靠性有较高要求。长电科技是国内 FCBGA 的最强玩家,具备 1,000–5,000+ 引脚 FCBGA 的量产能力,服务于国内 IC 设计公司(海光信息、海思麒麟、龙芯中科、飞腾信息等国产 CPU)和部分海外客户。国产化率的 20–30% 缺口,主要来自苹果 A/M 系列、NVIDIA 消费级 GPU、AMD 桌面 / 笔记本处理器仍倾向于台湾或海外封测。

三、晶圆级封装(WLP / CSP / Fan-in)

国产化率:70–75%

国内主要承接商为长电科技(Fan-in WLP + CSP)、华天科技(WLCSP + RF 前端)、甬矽电子(SiP 内的 WLP)、晶方科技(TSV WLP,专注 CIS)。主要应用于智能手机传感器、电源管理 IC、蓝牙 / Wi-Fi 芯片等。国产化缺口主要在于:顶级基带芯片(高通骁龙旗舰)、苹果 A 系列配套射频模块等仍由 TSMC InFO 或 ASE 主导。

四、Fan-out WLP(扇出型晶圆级封装)

国产化率:约 30–40%

Fan-out 是台积电 InFO 的核心优势领域。长电 XDFOI 和华天 eSiFO 已实现量产,技术路线无误,但在良率稳定性(大面积重组晶圆的翘曲控制)和最小 RDL 线宽上,与台积电 InFO 最新一代仍有约 1–2 个制程代际的差距。国内 Fan-out 的主要承接领域是:5G 射频前端模块(国内品牌)、AI 边缘芯片、部分国产手机 AP 方案芯片。苹果 A18 / M 系列、高通骁龙 8 Gen 5 旗舰版仍由台积电 InFO 独占。

五、SiP(系统级封装)

国产化率:约 20–30%

SiP 技术在国内的应用范围正在快速扩大,但主要集中在相对低规格的场景(TWS 耳机、智能手表、IoT 模块),而非 Apple Watch 级别的顶级 SiP。国内 SiP 的最大挑战是:①多颗裸芯来料(KGD,Known Good Die)的质量一致性控制;②系统级联合测试(各颗裸芯功能联合验证)的测试向量设计;③高精度无源器件(MLCC / 电感)的安放精度控制(±50μm 以内)。甬矽电子、长电科技、华天科技是国内 SiP 的主要服务商。

六、Chiplet 封装(通用 2.5D 类)

国产化率:约 15–25%

通富微电是国内 Chiplet 封装能力最强的公司,AMD Zen 4/5 系列 Chiplet 均在通富量产,这是目前中国大陆最具代表性的先进封装量产案例。长电 XDFOI 也已为国内 FPGA 和 AI 芯片客户提供 Chiplet 集成服务。

但全球最大体量的 Chiplet 客户(NVIDIA B200 / GB200、Intel Meteor Lake、AMD MI350)仍以台积电 CoWoS 或 ASE LEAP 为主,中国大陆 OSAT 在这一层级的参与度极低。Chiplet 国产化率的提升路径,一方面依赖国内 AI 芯片客户(华为昇腾、寒武纪、百度昆仑)的量产规模扩大;另一方面依赖通富、长电突破 CoWoS 级别的大尺寸 Interposer 工艺。

七、CoWoS / HBM 相关封测(AI 算力核心路线)

国产化率:< 5%

这是中国大陆封测能力最薄弱、代差最大的细分。台积电 CoWoS 的 130,000 片 / 月(二〇二六年底目标)全部在台湾境内生产,中国大陆当前无商业化 CoWoS 产能。根本原因:

- 工艺难点:CoWoS-S 硅中介层需要 EUV 光刻或高精度 DUV 多重曝光(线宽约 1μm 以下的 RDL),以及高深宽比 TSV 工艺(深宽比 > 15:1),国内工艺能力尚未达到商业化标准。

- 设备管制:实现上述工艺的关键设备(ALD / 高精度 CVD / 先进量测 / Hybrid Bonding)均受 EAR 管制。

- HBM 供应:HBM 本体(SK Hynix / 三星 / 美光 HBM3E)对华出口受限,即便国内有封装产线,也无法获得稳定的 HBM 来料。

- 客户匹配:NVIDIA / Google / Amazon 的 CoWoS 需求全部交由台积电,国内 AI 芯片(华为昇腾 910C / 尚无 HBM 配置)尚未进入需要 CoWoS 级封装的技术阶段(未使用 HBM)。

八、3D Hybrid Bonding 封装

国产化率:< 5%

全球量产状态:仅台积电 SoIC。中国大陆研究进展:中科院微电子所、清华大学、北京华进半导体等有工艺研究,但距离商业化量产 5 年以上。

4.4 国产化率汇总矩阵与代差量化

将以上八个细分的国产化率和技术代差汇总:

| 封装细分 | 国产化率(2025 估算) | 代差评估 | 主要瓶颈 |

|---|---|---|---|

| 传统 Wire Bond / BGA | 90%+ | 无明显代差 | 无 |

| FCBGA / Flip Chip | 70–80% | 约 1–2 年 | 高端客户认证 |

| Fan-in WLP / CSP | 70–75% | 约 1–2 年 | 部分设备进口依赖 |

| Fan-out WLP(中低端) | 30–40% | 约 2–3 年 | 良率和最小线宽 |

| SiP | 20–30% | 约 2–3 年 | KGD 质量 + 联合测试 |

| Chiplet 通用 2.5D | 15–25% | 约 2–4 年 | 大尺寸 Interposer 良率 |

| CoWoS / HBM 封测 | < 5% | 约 3–5 年 | 设备管制 + 工艺 + 来料 |

| 3D Hybrid Bonding | < 5% | > 5 年 | 工艺能力缺失 |

这张矩阵的关键信息是:国产化率与技术代差呈负相关——国产化率越高的细分,代差越小;代差越大的细分,恰恰对应先进封装需求增长最快的赛道。 这意味着中国大陆封测在增量最大的赛道上,国产化率最低,是一种"高增长赛道低国产参与"的结构性矛盾。

4.5 进出口结构:国产化与进口依赖并存

二〇二五年,中国大陆封测行业的进出口结构呈现有趣的双向特征:

出口端(服务收入):中国大陆 OSAT 为海外客户提供的封测服务创汇约 180–200 亿美元。其中,长电新加坡、通富超威槟城的海外业务直接体现为出口;国内工厂服务于联发科、博通、恩智浦等外资 IC 设计公司的封测收入,也属于出口范畴。出口规模显著,体现了中国大陆封测服务的国际竞争力。

进口端(设备和材料):中国大陆每年进口封测相关设备约 30–35 亿美元,主要是 Teradyne / Advantest 测试机(约 15–18 亿美元)和 ASMPT / K&S / Besi 封装设备(约 10–12 亿美元),以及高端封装基板(Ibiden / Shinko,约 5–8 亿美元)。进口依赖集中在中高端设备层,显示"设备端仍受外资主导"的结构性特征。

净出口(服务出口 - 设备材料进口)约 140–170 亿美元,对贸易顺差贡献可观。但需要注意:服务出口创汇高,设备进口依赖大,两者并存,并不矛盾——正是因为用进口设备生产的国际竞争力产品,才有了服务出口的高收益。

4.5a 半导体专项对国产化率的政策拉动机制

除市场竞争的内生驱动外,国家专项资金在推动特定细分的国产化率提升中扮演了关键角色。集成电路重大科技专项(02 专项)在"十四五"期间拨付的封测相关研发资金,直接支持了以下方向:

- Fan-out 关键工艺国产化:重点资助长电 XDFOI 和华天 eSiFO 的工艺研发,覆盖重组晶圆翘曲控制、精细 RDL 光刻工艺优化和大批量量产稳定性提升,对应 Fan-out 国产化率从二〇二〇年约 10% 提升至二〇二五年约 30–40%。

- 测试设备国产化:支持华峰测控(688004)和长川科技(300604)的测试机研发,带动国内模拟测试机市占率从二〇二〇年约 10% 提升至二〇二五年约 20–25%。

- 封装基板提升:支持深南电路(002916)和兴森科技(002436)的 FC-BGA 基板研发,但目前仍未进入主流 AI 芯片 FC-BGA 基板供应链。

政策拉动的效果存在明显分化:在设备管制约束较弱的技术方向(Fan-out 工艺、测试机),专项资金能有效加速国产化率提升;在管制壁垒较高的方向(CoWoS 级 ALD 设备、Hybrid Bonding 设备),专项资金可以支持基础研究,但不能替代设备本身的突破——这是一个不应混淆的分界线。

"首批次保险"政策是另一个重要工具:对于首次采购国产封测设备的企业,政府通过保险补偿机制分担设备性能不达标的风险,有效降低 OSAT 试用国产设备的顾虑,形成"国产设备进入量产产线验证"的商业闭环。长川科技的分选机、华峰测控的测试机、部分国产键合机,均通过首批次保险政策加速了向主流 OSAT 产线的导入。

4.6 中国封测市场的盈利结构差异

从盈利能力来看,中国大陆 OSAT 与台湾竞争对手(ASE)存在系统性的毛利率差距,背后有结构性原因:

长电科技 FY2025 综合毛利率:约 14–16%(先进封装营收占比约 70%,拉高整体毛利)

通富微电 FY2025 综合毛利率:约 13–14%(AMD 客户高规格封装提供溢价,但苏州 / 槟城新工厂爬坡初期摊薄成本)

华天科技 FY2025 综合毛利率:约 13–15%(传统封装占比仍高,先进封装溢价贡献有限)

对比 ASE FY2025 毛利率约 16.85%:差距约 2–4 个百分点。这一差距的成因是多维度的:

- 先进封装 ASP(单价)差异:ASE LEAP 先进封装的单价是传统封装的 5–10 倍,国内 OSAT 先进封装营收占比虽然提升,但绝对规模仍小于 ASE

- 折旧摊销差异:国内 OSAT 近年新建工厂较多,折旧摊销压力大

- 良率差异:新产线爬坡期良率低于稳定期,直接抬高废品损失率

- 原材料采购议价能力:ASE 规模效应更大,对封装材料供应商的议价能力更强

毛利率的收敛路径,本质上就是先进封装营收占比的提升路径。对长电而言,若先进封装营收占比从当前约 70% 提升至 75–80%,综合毛利率有望向 16–17% 区间收敛;对华天而言,这一路径需要更长的时间,核心在于车规和 Fan-out 先进封装客户的持续导入。

4.7 市场需求结构的长期演变:从周期性到结构性

中国封测市场历史上具有明显的周期性特征,主要跟随消费电子(手机 / PC / 平板)的库存周期波动。每两三年会出现一个从补库到去库的完整轮回,对应 OSAT 开工率从 85–90% 到 60–70% 的大幅波动,进而影响整体行业盈利能力。

但从二〇二三年起,这一周期性特征正在被结构性因素部分叠加和稀释。AI 算力需求属于典型的非周期性高速增长(年增速超过 30%,与消费电子周期无明显相关性);汽车电子需求属于长周期趋势性增长(单车芯片价值量缓慢但稳定地提升),也与消费电子周期相关性低。这意味着,具备先进封装能力(服务 AI 芯片)和车规封装能力(服务汽车芯片)的 OSAT,其收入波动性正在下降,业绩可见度在提升。

一个具体的数据点:长电科技 FY2025 的运算电子(AI / 高性能计算)营收同比+42.6%,汽车电子同比+31.7%,工业及医疗+40.6%——这三个赛道同步高增长,而消费电子(占总营收约 23.6%)的增速相对较低。这一结构性偏移,意味着长电的收入增长已经越来越多地由非周期性驱动。这对长电的估值意义重大:市场给予非周期性高增长业务更高的 PE 倍数。

国产 DRAM 出货对中国封测市场的历史性拉动:合肥长鑫(CXMT)的 LPDDR5 量产规模从二〇二三年约 10K 片/月扩张至二〇二五年约 100K+ 片/月,预计二〇二六至二〇二七年继续向 200K 片/月推进。每片晶圆约可产出 200–400 颗 LPDDR5 芯片,对应每月约 2,000–4,000 万颗芯片的封测需求。国产 DRAM 扩产带来的封测需求增量,将在 2026–2028 年对中国大陆存储封测厂(太极实业及其他)形成持续的需求拉动,是另一个与消费电子周期无关的结构性增量来源。

中国大陆汽车封测市场的具体规模:二〇二五年,中国新能源汽车年产量约 1,200–1,300 万辆(含出口),单车芯片价值量约 1,000–1,500 美元,折算汽车芯片总市场规模约 130–200 亿美元。其中封测环节约占汽车芯片总制造价值的 15–20%,对应汽车芯片封测市场规模约 20–40 亿美元。中国大陆封测在汽车芯片封测中的国产化率约 30–40%(受限于车规认证门槛),对应本地封测市场约 6–16 亿美元。这一市场预计在二〇三〇年翻倍至约 15–35 亿美元,是国内 OSAT 竞相加大投入的中期最重要增量市场之一。

第5章 封测产业链深度拆解:上游设备、材料与下游客户

5.1 产业链的价值流动与议价权分布

理解封测行业的竞争逻辑,首先需要理解价值是如何在这条链上流动的,以及议价权在哪里。

封测产业链可以被理解为一个三角结构:上游设备商和材料商,决定了封测厂能做什么、能做到什么精度;中游 OSAT,是封装服务的实际提供者;下游设计公司或 IDM,是订单和定价权的来源。

这个三角结构的议价权分布,在过去三十年里有过一次重要转变——过去,下游大客户(苹果、高通、NVIDIA)主导定价,OSAT 在同质化竞争中价格透明,利润薄;但进入先进封装时代,具备 CoWoS / Chiplet 能力的少数 OSAT(台积电先进封装 + ASE LEAP + 通富微电 Chiplet)的议价权大幅上升,单颗封装价格达到传统封装的 5–20 倍,且供不应求。这一转变还在延续,尚未进入先进封装赛道的 OSAT 仍然面临买方主导的定价格局。

5.2 上游一:封装设备的寡头格局与国产突破路径

键合机(Wire Bonder / Flip Chip Bonder)——传统封装的核心设备

全球键合机市场被两家公司主导:Kulicke & Soffa(K&S,美国),是全球最大的引线键合机制造商,市占率约 40–45%,主要产品 IConn PLUS 和 Ascent 系列;ASMPT(亚磁太,ASM Pacific Technology,香港上市),是第二大键合机供应商,市占率约 25–30%,同时也是全球最重要的芯片贴装(Die Attach)设备和 Fan-out 封装设备供应商。

国产键合机进展:华东重机(华大半导体旗下)、深圳新益昌(301097)等在中低端键合机上有一定突破,但高速高精度键合机(> 30 键/秒 + 键合精度 < 5μm)仍以外资为主。新益昌在引线键合机市场已有数百台的年出货规模,主要用于中低端传统封装场景。

管制敏感度评估:键合机目前不在 EAR 重点管制列表中,对华出口相对畅通,是国内封测厂设备自主化进展最顺利的品类之一。

划片机(Dicing Saw)——晶圆切割的精度命门

**DISCO(日本,6146.TKY)**是全球划片机(晶圆切割锯)市场的绝对主导者,市占率超过 60–70%。DISCO 的划片机使用金刚石砂轮刀片,将晶圆沿划街道(Scribe Line)精确切割,切割精度要求极高(切缝宽度约 30–100μm,边缘崩裂 < 5μm)。

激光切割(Laser Dicing)是近年来的新趋势:对于超薄晶圆(< 100μm)或 TSV 晶圆,机械刀片切割容易引起崩角,激光切割(Stealth Dicing 或 TLS,Thermally Induced Stress Dicing)更适合。同样是 DISCO 等日本公司主导。

国产划片机:哈德半导体(深圳)有产品,但良率和设备稳定性仍与 DISCO 有差距,国内封测厂主力机型仍采用 DISCO。

ALD(原子层沉积)和 CVD 设备——先进封装 TSV 的关键设备

ALD 设备是制备 TSV 孔壁绝缘层(SiO₂ / Si₃N₄,厚度约 5–50nm)的核心装备。先进封装 TSV 对 ALD 的要求:台阶覆盖率(Step Coverage)> 95%,孔深宽比 > 10:1 的深孔均匀沉积,沉积温度 < 200°C(防止已有铜互连变形)。

全球领先的 ALD 设备商:

- ASM International(ASMI,荷兰/芬兰):全球 ALD 设备市场领导者,主要产品 Pulsar ALD、Eagle ALD,服务于台积电、三星等顶级客户

- 应用材料(AMAT,美国):Endura 系列 ALD,与其 CVD 产品形成一体化解决方案

- Lam Research(泛林,美国):VECTOR ALD,与其刻蚀设备产品线协同

- 东京电子(TEL,日本):TRIAS ALD,日系技术路线

这四家 ALD 设备商(ASMI / AMAT / Lam / TEL)均受 EAR 或其等效出口管制约束,对华先进 ALD 设备出口受限,是中国大陆 CoWoS 封测能力突破的首要设备障碍。

国产进展:**北方华创(002371)**是中国大陆最重要的国产半导体设备公司,其 ALD 产品(RAiN 系列)已用于中芯国际部分前道工艺,在封装级 TSV ALD 上有初步布局;**中微公司(688012)**的 CVD 产品在刻蚀设备上国产化程度较高,ALD 是其近年布局方向。预计到 2026–2027 年,国产 ALD 设备可在部分中等规格的 TSV 封装应用中实现商业化替代,但 CoWoS 级高端 TSV 所需的顶级 ALD 精度,仍需要更长时间。

热压键合机(TCB,Thermo-Compression Bonder)——Chiplet 封装的核心装备

热压键合机用于 Flip Chip 和 Chiplet 封装中的高精度凸块键合,将芯片以精确的温度(约 250–300°C)和压力(约 10–50N)压合到基板上,实现 micro-bump 或铜柱 + 焊料帽的精确键合。与回流焊(Reflow)相比,TCB 的优势是更高的对准精度(< 1μm)和更均一的键合质量,适用于间距 < 100μm 的精细 bump 工艺。

**Besi(荷兰)**是全球 TCB 设备的领导者,其 AMS 和 ESEC 产品线主导了 Flip Chip 和先进封装键合设备市场。二〇二四年,荷兰政府加强了对 Besi 部分产品对华出口的审查,相关动态受到国内封测行业高度关注。ASMPT 也有 TCB 产品。

国产替代进展:深圳新益昌、华大半导体旗下团队有 TCB 研发项目,但距离批量商业化还有一定距离。TCB 设备的国产化,是中国大陆 Chiplet 封装产线自主化的关键瓶颈之一。

5.3 上游二:测试设备的双寡头与国产破局

测试设备是封测产业链中集中度最高的子市场,全球呈现出接近二元垄断的结构。

泰瑞达(Teradyne,NASDAQ: TER):全球最大半导体测试设备商,主要产品 UltraFlex 系列(SoC / 复杂数字 IC)、ETS(存储器)、J750(成熟 IC)。市占率约 40–45%。泰瑞达与日月光(ASE)有深度战略合作,为 ASE LEAP 先进封装的测试业务提供配套。

爱德万(Advantest,东证 6857):全球第二大半导体测试设备商,主要产品 T2000 系列(高速存储 / DRAM)、T5000 / T5503 系列(SoC + 射频)、T8000 系列(HBM 专用测试机)。市占率约 30–35%。Advantest T8000 是目前全球最主要的 HBM3E / HBM4 测试平台,SK Hynix 和美光均大量采购。

T8000 对华出口管制情况:二〇二四年起,T8000 对中国大陆的销售受到出口管制限制,这直接制约了国内存储封测厂(太极实业等)在 HBM 测试能力方面的扩充。

国产测试设备:

- 华峰测控(688004):专注于模拟和混合信号测试,国内模拟测试机市场份额约 20–25%,产品用于电源管理 IC、运算放大器、传感器等中低规格模拟芯片测试。在全国封测厂(尤其中小型 OSAT)中有一定份额。

- 长川科技(300604):做半导体测试分选机和测试机,分选机产品在国内有较高普及率;测试机业务覆盖部分数字 IC 测试。

- 华大半导体 / 盛美上海(688082):在测试辅助设备(清洗机、检测设备)上有产品。

国产测试设备的核心差距:在高速数字 IC(SoC / GPU / FPGA)测试机、HBM 专用测试机上,国产产品目前基本缺席,这也是中国大陆封测在高端产品段受制于人的重要体现。

5.4 上游三:封装基板的中日台格局

封装基板(Package Substrate)是芯片与系统印刷电路板(PCB)之间的中间层,实现细密焊盘(芯片侧,间距约 100μm 以下)到宽间距焊球(PCB 侧,间距约 0.8–1.0mm)的扇出过渡,同时提供多层走线以实现信号分配和电源分配。

封装基板按应用分类,最重要的是 FC-BGA(倒装芯片 BGA 基板),用于高性能 CPU / GPU / FPGA 封装;其次是 BT 树脂基板,用于内存芯片和消费 IC;以及用于 CoWoS 封装的 ABF 高端有机基板(目前高度依赖 Ibiden)。

全球封装基板寡头格局

| 厂商 | 归属 | 特长 | 主要客户 |

|---|---|---|---|

| Ibiden(揖斐电) | 日本 | FC-BGA 绝对龙头,ABF 基板 | Intel / AMD / NVIDIA |

| Shinko Electric(新光) | 日本 | FC-BGA | AMD / 三星 |

| AT&S | 奥地利 | 高端 FC-BGA,HPC | Intel / 高通 |

| 南亚科技 | 台湾 | BT 树脂基板,Server | 美光 / 高通 |

| 欣兴电子(Unimicron) | 台湾 | FC-BGA,快速扩产 | AMD / 博通 |

| 深南电路(002916) | 中国大陆 | 中低端 FC-BGA + PCB | 华为 / 国内 IC |

| 兴森科技(002436) | 中国大陆 | BGA 基板 + PCB | 国内 IC 设计公司 |

中国大陆的短板:在 Intel 服务器 CPU(Sapphire Rapids / Granite Rapids)或 AMD EPYC(Genoa / Turin)所需的高端 FC-BGA 基板上,国内深南电路和兴森科技均尚未实现规模供货。原因是:顶级 FC-BGA 基板的线宽 / 间距在 5–8μm 以下,叠层精度要求极高,废品率高,工艺积累周期长。即便有国产基板,通过顶级 IC 设计公司的合格供应商认证也需要 2–3 年。

这意味着,即便国内 OSAT(长电、通富)拥有 FC-BGA 封装能力,如果基板必须进口(Ibiden / Shinko),封测供应链仍然存在对外依赖。这是一个常被讨论先进封装能力时忽略的隐性瓶颈。

5.5 中游 OSAT 的分层竞争格局

将中游 OSAT 按技术能力分为三个梯队,有助于理解竞争结构:

第一梯队(全能型 OSAT):ASE、Amkor、长电科技

具备从传统 Wire Bond 到先进封装(Fan-out / Chiplet / 2.5D)的完整技术栈,能服务 NVIDIA / 苹果 / 高通等顶级客户,在全球 OSAT 市场中拥有不可替代的规模和能力壁垒。

第二梯队(专精型 OSAT):通富微电、华天科技、力成(PTI)、京元(KYEC)、晶方科技(603005)

具备某类先进封装的深度专精(通富 Chiplet / AMD 深度绑定;力成 HBM 测试;晶方 CIS+TSV),或在特定客户群体中形成强绑定,规模不及第一梯队但差异化壁垒清晰。

第三梯队(区域型 / 细分型 OSAT):甬矽电子(688362)、颀中科技、利扬芯片(688135)、伟测科技(688372)、太极实业(600667)等

专注于特定细分(SiP / 存储 / 专业测试),规模有限,但在细分市场中有一定壁垒,不与第一梯队正面竞争。

5.5a 中游 OSAT 的成本结构分析

理解 OSAT 的竞争格局,还需要理解其成本结构。OSAT 的主要成本项目分为:

- 折旧和摊销(D&A):封测工厂重资产属性,折旧摊销占总成本约 15–20%。新建工厂初期折旧高,是长电和通富 FY2025 利润承压的重要原因之一。传统封装工厂折旧周期约 5–7 年,先进封装工厂(涉及更贵设备)折旧周期约 5 年。

- 劳动力成本:占总成本约 15–25%(传统封装更高,因为自动化程度相对低;先进封装较低,因为设备密集度更高)。中国大陆的劳动力成本优势(比台湾低约 30–40%)在传统封装中更为显著。

- 原材料和耗材:包括键合丝(铜丝 / 金丝)、封装树脂(EMC)、焊球(Solder Ball)、底填胶(Underfill)、封装基板等,占总成本约 35–45%。原材料价格受铜价、树脂价格等大宗商品价格影响。FY2025 铜价上涨约 5–10%,对 Wire Bond 封装的原材料成本有一定压力。

- 制造费用(水电 / 气体 / 洁净室维护):洁净室的能耗(约 Class 1,000–10,000 级别的持续运行、特种气体如 N₂ / Ar 的消耗)占成本约 10–15%。中国大陆工业电价在部分内陆省份(如甘肃天水、四川)具有一定优势。

- 研发费用:OSAT 的研发投入通常占营收 3–6%,低于 IC 设计公司(约 15–25%),但先进封装转型加速后有上升趋势。长电 FY2025 研发费用约占营收 4.5%,通富约 3.5%。

毛利率的提升路径,本质是在以上五个成本项目中,找到最可控、边际改善空间最大的突破口:对于传统封装,自动化投入可以压缩劳动力成本;对于先进封装,良率提升可以降低有效单位成本(废品率下降 1 个百分点,毛利率约改善 0.3–0.5 个百分点);折旧和摊销在新工厂完成爬坡后会自然下降(固定资产进入折旧后期,年折旧额递减)。

5.6 下游:谁决定了 OSAT 的方向

OSAT 的下游是半导体的设计公司(Fabless)和 IDM(综合器件制造商),它们才是封测产业链的真正主导方——产品规格定义、技术路线选择、封装形式要求,都由下游客户的芯片架构决定。

AI 加速器(最强增量来源):NVIDIA B100 / H200 系列、AMD MI300X / MI350X、谷歌 TPU v6、亚马逊 Trainium 2,是当前 CoWoS 产能争夺的核心客户群。单颗 B100 GPU 的封装需求(CoWoS + HBM3E 集成)是一颗消费级 GPU 的 5–10 倍价值,AI 算力订单是推动台积电 CoWoS 产能扩张的直接动力。

移动 AP 与基带:高通骁龙 8 Elite(TSMC 3nm + InFO)、苹果 A18 Pro(TSMC 3nm + InFO)——这些旗舰移动 AP 的封测由台积电和 ASE 主导,中国大陆 OSAT 参与有限,但联发科的 Dimensity 系列 AP 封测中国大陆 OSAT 有参与(通富承接部分)。

国产 AI 芯片:华为昇腾 910B / 910C(通富、长电承接封测,封装形式约为高规格 FCBGA,尚未采用 HBM CoWoS 方案)、寒武纪思元 590(通富承接)、百度昆仑芯(长电等)——国产 AI 芯片是中国大陆 OSAT 先进封装业务的本土化来源,具有独立性和可持续性,不受地缘政治干扰。

5.7 OSAT 行业的资本支出周期与产能管理

封测行业是资本密集型行业,但其资本支出强度低于晶圆制造(前道)。理解 OSAT 的资本支出逻辑,有助于评估其中长期扩张节奏。

资本支出结构:OSAT 的主要资本开支方向包括:封装设备(键合机 / 测试机 / 划片机 / TCB 键合机,约占 Capex 的 55–65%)、洁净厂房建设和扩建(约 25–30%)、材料和工具(约 5–10%)。

长电科技的资本支出历史:FY2022 约 57 亿元,FY2023 约 52 亿元,FY2024 约 48 亿元,FY2025 约 55–60 亿元(新基地投入)。相对稳定的资本开支节奏,说明长电的扩张是渐进式的,不依赖某一年的集中大投入。值得注意的是,FY2025 利润承压(净利润同比-2.75%)与此前几年的持续高 Capex 直接相关——折旧摊销是利润压力的重要来源。

通富微电的资本支出特点:通富的 Capex 较长电更为集中,主要跟随 AMD 产品代际升级的需求(AMD 推出新 Chiplet 架构时,通富需要扩充对应工艺的设备产能)。通富 FY2025 的 Capex 约 35–40 亿元,低于长电,反映了通富在已有 AMD 工厂基础上扩产(充分利用现有设施,增量投入相对小)的特点。

产能利用率管理:OSAT 行业的盈亏平衡开工率约 65–70%,当实际开工率超过 80% 时,OSAT 具有较强的定价能力;当开工率跌至 65% 以下时,被迫降价争单,毛利率显著下滑。二〇二二至二〇二三年消费电子下行周期中,部分国内 OSAT 的开工率跌至 60% 以下,是那两年利润大幅下滑的直接原因。AI 芯片需求的结构性拉动,改善了头部 OSAT 的产能利用率——长电 FY2025 先进封装产线开工率估算在 80–85%,是毛利率维持在较高水平的基础。

5.8 封测行业的交付周期与 JIT 供应链管理

封测工序在整个半导体供应链中属于"最后一英里",其交付周期(Lead Time)对整体芯片供货时间影响显著。

典型封测交付周期:

- 传统 Wire Bond 封装(BGA / QFP):通常 2–4 周(含来料检验、封装、测试、出货)

- 标准 FCBGA 封装:4–6 周(因为基板交货周期可能更长)

- 先进 Fan-out 封装(XDFOI / InFO):6–10 周(工艺步骤更多,良率验证更复杂)

- CoWoS 封装(台积电):12–16 周以上(全程复杂,台积电供应链整体安排)

库存与来料管理:封测的原材料(封装基板 / EMC / 焊球)通常需要保有 4–8 周的安全库存,以应对供应商交货波动。在 ABF 短缺(2021–2022 年)期间,部分封测厂因基板库存不足,导致出货延误长达 3–4 个月,造成严重的客户关系损失。这一教训推动了 OSAT 对战略物料库存管理的系统性升级。

JIT(准时制)交付的挑战:顶级客户(苹果 / NVIDIA)对封测厂的交货准时率要求高(±2 天以内),质量一致性要求极高(批次间变异 < 0.5 sigma)。达到这一标准,需要封测厂在生产调度、设备保养、来料检验、抽样统计等全流程的精益制造(Lean Manufacturing)能力。这是 ASE / 长电等头部 OSAT 通过数十年供应链管理积累建立的"软壁垒",不亚于工艺技术本身。国内封测厂在精益制造能力上,相比台湾头部 OSAT 仍有约 1–2 个体系成熟度的差距,这是通过认证而非技术突破可以弥合的差距,时间和管理投入是主要变量。

汽车芯片:英飞凌(Infineon)、德州仪器(TI)、恩智浦(NXP)、瑞萨(Renesas)的车规 IC,有大量封测需求在中国大陆(主要在华天科技、长电科技、颀中科技)完成,受益于"本地化供应"的供应链效率优势。

国产 IC 设计生态:韦尔股份 / OmniVision(CIS 封测,晶方科技主承接)、地平线机器人(智能驾驶芯片)、芯原微电子(AI 推理)、澜起科技(内存接口芯片)、紫光展锐(5G 基带)——这是中国大陆 OSAT 稳定的内需市场基本盘,不依赖国际客户的政策风向。

第6章 重点企业深度剖析

6.1 长电科技(600584):全球第三,先进封装转型的得与失

江苏长电科技股份有限公司,成立于一九七二年(前身为江阴晶体管厂),是中国大陆历史最悠久的半导体封测企业之一。二〇一五年,大基金一期推动长电以约 7.8 亿美元完成对新加坡星科金朋(Stats ChipPAC)的收购,一步跻身全球封测第三,是大基金一期投资封测行业最具决定性的单笔操作。

FY2025 财务深度解析

- 营业收入:388.71 亿元,同比+8.09%,历史新高。这是长电连续第五年营收创新高,背后是先进封装(尤其是 AI / 高性能计算方向)持续放量。

- 归母净利润:15.65 亿元,同比-2.75%。增收不增利是 FY2025 最突出的矛盾:先进封装营收约 270 亿元(创历史新高),但受到三重成本压力:①新建工厂(苏州、韩国等新基地)尚处产能爬坡期,固定成本高摊销低;②部分原材料(铜丝、封装基板、树脂封装料)价格同比上涨 5–10%;③新建工厂相关银行贷款产生财务费用约增加 1.5–2 亿元。

- 扣非净利润:同比-11%,降幅大于归母净利润,说明非经常性损益(政府补贴、资产处置)有所贡献,但并不能掩盖主业利润的压力。

- 收入结构亮点:运算电子(含 AI 加速器芯片、服务器 CPU 封测)同比+42.6%;汽车电子同比+31.7%;工业及医疗同比+40.6%——三个高成长细分同步高速增长,指向长电的产品结构升级方向。

技术能力矩阵

长电在先进封装的技术体系以 XDFOI(eXtreme Dimension Fan-Out Integration)平台为核心:

XDFOI 于二〇二一年正式发布,二〇二二年下半年进入大规模量产。技术规格:

- RDL(再分布层)最小线宽 / 间距:2μm(国内 Fan-out 同类产品中最细)

- 封装尺寸:最大支持 40mm × 40mm(可封装超大尺寸多裸片组合)

- 凸块间距:< 100μm(超窄节距,用于 Chiplet 高密度互连)

- 堆叠层数:最多支持 4 层 RDL 精细走线

- 支持异质集成:同一封装体内集成 Chiplet(计算裸芯)+ HBM(存储,外接)+ 无源器件

XDFOI Chiplet 已量产的主要应用方向:

- 国产 FPGA(紫光同创、复旦微电子等)的 Chiplet 化封装

- 国产 AI 推理芯片(多家 AI 芯片独角兽)的高密度互连封装

- 部分 5G 基带芯片的 Fan-out 多芯片集成

长电同时具备 FCBGA 全系列封装能力(覆盖 0.8mm / 1.0mm / 1.27mm pitch,支持 400–5,000+ 引脚),是国内 FCBGA 生产规模最大的 OSAT,主要服务于国产服务器 CPU(海光信息、龙芯)和国产 FPGA(紫光展锐生态系)。

全球化布局

长电的海外布局是全球化战略的关键资产:

- 新加坡(JCET-ISE,原星科金朋):服务高通、苹果供应链(通过博通等中间层),是进入国际一线客户供应链的主要窗口

- 韩国(JCET-SEMiCS):面向韩国 IC 设计公司和三星供应链

- 上海 / 苏州:研发中心 + 先进封装量产基地(XDFOI / Chiplet)

投资逻辑评估

长电的中期(2026–2028 年)价值来自两个方向:①先进封装营收占比进一步提升(当前约 70%,目标 75–80%)带动毛利率中枢上移;②新建工厂(苏州先进封装基地)良率爬坡完成后,固定成本摊薄效应释放净利润弹性。短期(FY2026)仍面临爬坡成本压力,但业务方向的正确性无疑。

6.2 通富微电(002156):全球第四,AMD 绑定打造的 Chiplet 标杆

通富微电子股份有限公司,成立于一九七六年,总部江苏南通,是典型的"抓住一个大客户深度绑定、靠技术差异化快速跃升"的成长范本。

一九九九年,通富与 AMD 建立合作关系;二〇一六年,通富完成对 AMD 旗下两家封测工厂(苏州 + 马来西亚槟城)的收购,合资公司"通富超威苏州"和"通富超威槟城"成为 AMD 封测的核心承接方。二〇一九年,通富率先量产 AMD Zen 2 的 7nm Chiplet 产品,正式跻身全球 Chiplet 封装量产的前排。

FY2025 财务深度解析

- 营业收入:279.21 亿元,同比+16.92%,历史新高,增速是三大国内 OSAT 中最高。

- 归母净利润:12.19 亿元,同比+79.86%,净利润大幅反弹是 FY2025 最亮眼的数据。

- 利润改善的原因:AMD FY2025 全年营收约 346 亿美元,同比+34%(AI 加速器 MI300X 和 Instinct 系列爆发 + EPYC Turin 服务器 CPU 放量)→ 通富作为 AMD 主封测厂,订单量价均受益;苏州和槟城新工厂良率从爬坡阶段进入成熟阶段,废品率下降、分摊成本降低。

- 海外营收:185.94 亿元(同比+17.95%),占总营收的 66.6%,主要来自通富超威苏州和通富超威槟城的 AMD 合资业务。

技术能力:7nm → 5nm → 3nm Chiplet 的跃迁

通富在 Chiplet 封装上的技术演进:

2019 年 Q4:率先量产 AMD Zen 2 架构(EPYC Rome,7nm,台积电 N7 工艺)全系列 Chiplet 产品,通富超威苏州工厂的 2.5D 封装工艺首次面向业界证明其工艺成熟度。

2021–2022 年:量产 AMD Zen 3(EPYC Milan,7nm)和 Zen 3+(EPYC Milan-X,含 3D V-Cache 堆叠),5nm 工艺裸芯(Zen 4,EPYC Genoa)封装开始研发。

2023–2024 年:量产 AMD Zen 4 系列(EPYC Genoa / Bergamo,台积电 5nm),苏州工厂大尺寸铟凸块(Indium Bump)2.5D 产品达到 OSAT 行业领先水平——铟凸块比传统锡银铜凸块更软,适用于大尺寸 Interposer 的热膨胀缓解,是通富在 AMD 合作中积累的关键 know-how。

2025 年:槟城工厂完成 AMD Zen 5 / Zen 5c(EPYC Turin,台积电 3nm)多芯片封装的量产验证,3nm Chiplet 封装正式进入通富的量产能力范围。

截至二〇二五年底,通富已申请 1,779 件国内外专利,其中发明专利占比约 70%,授权专利超过 800 件,研发积累是其技术壁垒的重要组成部分。

风险评估:AMD 高度集中的双刃剑

AMD 相关业务(通富超威苏州 + 通富超威槟城)占通富总营收超过 80%,这是核心风险:

- 客户集中风险:若 AMD 调整封测策略(如部分先进产品转移至台积电 CoWoS 或 ASE),通富的营收将直接受冲击。

- 技术绑定风险:通富的先进封装 know-how 高度适配 AMD 的工艺路线(Infinity Fabric + 2.5D Interposer),一旦 AMD 架构调整,适应成本可能较高。

- 地缘风险:苏州和槟城的 AMD 合作工厂,在美方加强对华供应链审查的背景下,可能面临合规压力(但目前尚无实质管制针对通富的具体业务)。

分散风险的路径:通富正在积极开拓国内 AI 芯片客户(华为海思、寒武纪、百度昆仑、摩尔线程),这些客户的封测规格(高规格 FCBGA + 部分 Chiplet)与通富的能力高度匹配,是 AMD 集中度风险的重要对冲来源。

6.3 华天科技(002185):第三的位置,转型的压力

天水华天科技股份有限公司,成立于一九七二年(前身为天水永红器材厂),是甘肃省最重要的工业企业之一,也是中国大陆三大 OSAT 中地理位置最偏西的一家——从天水走出去的半导体封测企业,在全球封测版图中占据第六位,是内陆省份半导体工业的罕见样本。

FY2025 财务数据

- 营业收入:172.14 亿元,同比+19.03%,增速三大国内 OSAT 中最高(但基数相对最小)

- 归母净利润:7.11 亿元,同比+15.30%

多基地布局:甘肃天水(传统封装主基地)+ 江苏苏州 A(先进封装,华天苏州 A 期)+ 上海(研发 + 高端封装)

技术能力亮点

华天的技术竞争力集中在三个方向:

一是 eSiFO(embedded Silicon Fan-Out),完全自主知识产权的晶圆级扇出型封装技术,可提供 8 寸和 12 寸晶圆级扇出封装服务。eSiFO 已用于 5G 射频前端模块(国内品牌手机)和部分 AI 边缘芯片,是华天在 Fan-out 市场的核心差异化产品。

二是**车规级封装**,华天通过 AEC-Q100、IATF 16949 和 ISO 26262 认证,具备为英飞凌、德州仪器、恩智浦等一线汽车芯片厂商提供封测服务的资质,是华天抵御传统封装价格战的重要防线。

三是 SiP(系统级封装),华天在 5G 物联网模块、可穿戴芯片模组的 SiP 封装上有布局,苏州 A 基地的 SiP 产能在 FY2025 持续增加。

主要矛盾:三大国内 OSAT 中,华天的先进封装营收占比最低,盈利能力最弱,进入新型高价值封装(CoWoS 级别)的技术和设备投入也相对滞后。竞争格局的分化风险是华天最需要面对的中期挑战——如果长电和通富在先进封装赛道拉大距离,而华天仍主要依赖传统封装,则华天在全球封测格局中的相对位置可能下滑。

6.4 晶方科技(603005):CIS 封测的 TSV 专家

苏州晶方半导体科技股份有限公司,是中国大陆 CIS(CMOS 图像传感器)封测的领军企业,核心技术是 TSV(穿硅通孔)晶圆级封装。

CIS 是晶方科技的根基:手机摄像头模组中的图像传感器,对封装厚度极为敏感(厚度直接影响摄像模组高度,而光学 zoom 放大空间需求逆向压缩模组高度)。晶方的 TSV WLP 方案比传统 Wire Bond 封装薄 50–70%,是手机摄像模组厚度做薄的关键使能技术。

二〇二五年,韦尔股份旗下 OmniVision(全球前三大 CIS 供应商)加速国产化替代,部分原本在台湾封测的 CIS 芯片转移到晶方,为晶方带来明显的增量。CIS 封装量的增长与手机摄像规格的持续升级(多摄、水下摄像、ToF 深感)深度绑定,是晶方的稳定护城河。

6.5 甬矽电子(688362)、太极实业(600667)、利扬芯片(688135)、伟测科技(688372):细分赛道的新锐

甬矽电子(688362):成立于二〇一七年,科创板上市。专注于 SiP 封装和车规级封测,主要客户是智能穿戴、汽车芯片领域的 IC 设计公司。FY2025 受益于 SiP 复苏和车规封测增量,营收增速领先同业,是细分市场中增速最快的公司之一。

太极实业(600667):旗下封测子公司主要服务存储客户,与合肥长鑫(CXMT,国产 LPDDR5 DRAM)有深度关联。随着长鑫 DRAM 产能扩张(目标二〇二六年约 200K 片/月),太极的存储封测业务有望同步增长。

利扬芯片(688135):专注于集成电路测试服务(CP + FT),重点覆盖模拟器件、混合信号 IC、电源管理、传感器。FY2025H1 营收 2.84 亿元(同比+23.09%),研发投入占营收约 15.95%——在小型专业测试公司中属于高研发密度。主要客户是国内中小型 IC 设计公司(SiTime、思瑞浦、普冉股份等)。

伟测科技(688372):专注于数字 IC 最终测试(FT),主要覆盖 MCU、AI 推理芯片、SoC。FY2025H1 营收 6.34 亿元(同比+47.53%),净利润同比增长超 8 倍——核心驱动是 AI 芯片测试需求爆发(AI 芯片测试时间是普通 MCU 的 3–10 倍,单颗测试费用大幅更高)以及行业整体回暖后国内 MCU 去库存后的需求反弹。

6.5a 中国大陆 OSAT 的客户集中度与多元化压力

中国大陆三大 OSAT(长电、通富、华天)的客户结构,是理解其盈利质量和风险敞口的关键维度:

长电科技的客户多元化:长电的客户结构相对最为多元——通讯电子(36.4%)、消费电子(23.6%)、运算电子(21.3%)、汽车电子(9.6%)、工业及医疗(9.1%)——五大应用领域无一占比超过 40%。这种均衡的多元化降低了单一市场风险,但也意味着在 AI 算力这个增长最快的细分上,长电的敞口(运算电子 21.3%)相对于通富(AMD 相关超过 80%)更为有限,AI 超级周期的 β 收益较小。

通富微电的高集中度:AMD 超过 80% 的客户集中度,是通富的最大优势(AMD 高速增长直接传导至通富业绩),同时也是最大风险(AMD 政策变化或技术路线调整的冲击不可对冲)。通富管理层在二〇二五年报告中明确表示正在推进国内 AI 芯片客户的导入,这是其分散风险策略的执行进展体现。

华天科技的汽车转型:华天正在主动提升汽车电子封测业务比例,以汽车芯片的高认证门槛和高毛利率对冲传统消费封装的价格压力。二〇二五年汽车电子封测占华天总营收约 15–18%,目标在二〇二七年提升至 25%+。车规客户(英飞凌 / TI / NXP)一旦进入供应链,替代难度极高,形成稳定的长期粘性。

甬矽电子(688362)的专精优势:甬矽作为 SiP + 车规封测的纯细分专家,其客户结构比三大龙头更为专注。甬矽的主要客户集中在国内智能穿戴 IC 设计公司和部分汽车 Tier 1 供应商,客户与甬矽的关系是深度定制化协同开发(芯片设计早期介入封装规划),转换成本高,是细分市场壁垒的核心来源。

6.6 海外巨头的中国大陆布局:存在与克制并存

ASE 在中国大陆设有上海日月光半导体制造(Shanghai ASE),承接部分消费电子和汽车芯片封测本地化需求。但 ASE 并未在大陆进行大规模的先进封装产能投入——台湾仍是其 LEAP 先进封装的核心基地,大陆工厂主要服务本地中端客户,并不主动与长电、通富竞争中国大陆的主流 OSAT 订单。

Amkor 在大陆也有上海封测工厂(Shanghai Amkor),运营模式类似 ASE——本地服务为主,不谋求在大陆的规模扩张。

这种"存在但克制"的策略,反映了台美系 OSAT 在大陆战略布局上的谨慎:一方面,大陆市场规模大、本地客户有需求,不能缺席;另一方面,大规模在陆扩产意味着地缘政治风险敞口扩大,且在 EAR 管制收紧的背景下,大陆工厂的先进设备采购本身也受约束。

6.7 中国大陆 OSAT 与全球 IDM 的合作模式演变

英飞凌(Infineon)、德州仪器(TI)、恩智浦(NXP)等欧美 IDM 巨头,在中国大陆的封测合作模式正在发生微妙变化。

传统合作模式(二〇一〇至二〇二〇年):IDM 将其在中国大陆销售的芯片的封测,委托给国内 OSAT,实质上是利用大陆成本优势降低封测成本;国内 OSAT 按标准规范提供服务,双方关系相对固定、低调。

新模式(二〇二〇年至今):部分 IDM 开始与国内 OSAT 进行更深度的技术合作——不只是标准封装代工,而是共同开发针对中国市场特定应用场景(如新能源汽车功率器件 + 国产充电桩)的定制化封装方案。华天科技与英飞凌在车规功率器件封装上的合作,已从传统的来料加工深化为联合工艺开发,华天的工程师团队直接参与英飞凌芯片的封装设计讨论。这种合作模式的深化,使国内 OSAT 的技术学习速度加快,同时也增加了客户粘性。

技术学习的双向性:值得注意的是,这种深度合作不只是国内 OSAT 向 IDM 学习,也存在反向的技术外溢:华天在车规封装上积累的工艺经验(特别是高温高湿可靠性测试方案和国内材料替代),反过来给英飞凌等客户提供了本土化供应链优化的参考。这种双向技术流动,是国内 OSAT 与国际客户合作关系的深度体现。

新能源汽车的封测需求放大效应:中国新能源汽车市场二〇二五年产量约 1,200 万辆,英飞凌、德州仪器、安森美等欧美汽车芯片巨头的中国区销售比例超过 30%,对应大量芯片封测在国内完成。这一需求在二〇二六至二〇三〇年随中国新能源汽车出口增加而进一步扩大,是国内 OSAT 车规业务增长的重要外部驱动。长电汽车电子营收 FY2025 同比+31.7%,是这一趋势的先行指标。

第7章 中国封测产业带:地理集聚、工厂识别与全球布局

7.1 封测产业带的形成机制

与半导体设计(高度集中于北京、上海、深圳少数城市)不同,封测是典型的"制造密集型"产业:需要洁净厂房、高纯去离子水、稳定电力、大量技术工人和操作员工,对土地成本的敏感度也高于纯研发型企业。这使得封测厂的地理选择逻辑,与 IC 设计公司截然不同——往往落在土地成本可控、地方政府主动招商、且有一定产业配套基础的城市,而非特大型城市的核心区。

江阴(长电)、南通(通富)、天水(华天)——这三个名字,对半导体圈外的人可能陌生,但在全球封测版图上,它们代表着近千亿元级别的产业聚集。这种聚集的形成,既有历史路径依赖(国营电子厂的地理遗产),也有大基金推动下的主动扩张,更有地方政府配套政策(低地价、电价优惠、专项补贴)的积极作用。

7.2 苏南封测带:全国最密集的先进封装集群

江苏江阴——长电科技大本营

江阴是长电科技的原点,也是其全球先进封装能力最集中的基地。江阴长电的本部工厂群,是 XDFOI Chiplet 量产的核心节点,承接国内外高性能 IC 的先进封装需求。作为县级市,江阴在国内工业底蕴深厚——以钢铁、化工起家,后来通过外资引进和产业升级,逐步成长为"江苏制造"的代表性城市之一。长电科技的存在,使江阴具备了全国独一无二的先进封测能力。

江苏南通——通富微电大本营

南通是通富微电的大本营,通富主本部工厂(通富微电子股份有限公司南通工厂)承接传统封装和部分先进封装(以 AMD 相关产品的国内段为主)。南通地处长三角北翼,临近上海,交通便利,劳动力充足,是通富选择本部所在地的重要原因。

江苏苏州工业园区——AMD Chiplet 的工厂节点

苏州工业园区是国内半导体制造密度最高的区域之一:通富超威苏州(TFTAS Suzhou)——通富与 AMD 合资工厂的主要产能节点,专门承接 AMD Chiplet 封装(Zen 3 / Zen 4 / Zen 5 系列全系列 EPYC 和 Ryzen 产品);华天苏州 A——华天科技苏州先进封装基地,是华天在 Fan-out / SiP 方向的战略扩张节点;甬矽电子(688362)——苏州工业园区内的 SiP / 车规封测新锐;颀中科技(日月光旗下合资公司)——CIS 和中低端消费 IC 封测。

苏州工业园区的封测配套生态在国内最为成熟:半导体设备代理(国内外设备商的 service center 密集)、封装材料(部分进口替代产品)、精密加工(导向架、模具)、人才(苏州大学微电子学院 + 多年积累的工厂工人)形成正向循环。

上海——研发高地与高端封装窗口

上海是中国封测研发密度最高的城市。长电上海研发中心(XDFOI 先进封装的研发策源地)、中科院微电子所上海中心(TSV / 3D 集成研究)、上海微技术工业研究院(SITRI,开放晶圆级先进封装工艺平台)、华天上海研发中心,以及外资 ASE 上海、Amkor 上海均在此布局。

上海作为上市公司注册地和对外融资窗口,也吸引了多家半导体封测相关创业公司(专注玻璃基板封装、Hybrid Bonding 研究的初创企业)在此落地。

7.3 甘肃天水:内陆封测重镇的历史与现实

天水封测工业的起源,可以追溯到二十世纪七十年代的三线建设。出于国防战略考量,一批沿海电子企业的技术力量和设备,被迁移至陕甘地区,天水因此形成了一定的电子工业基础。华天科技(前身天水铝箔厂 + 天水航天电器分支)正是在这一背景下诞生,并在改革开放后逐步转型为现代封测企业。

今天的华天天水基地是全国最大的传统封装单体基地之一:年封装产能超过 200 亿颗,主要承接 DIP / SOP / QFP / BGA 系列传统封装,凭借甘肃较低的土地成本和劳动力成本,在传统封装价格竞争中保持相对优势。

天水华天基地的成本结构:操作员工平均薪资约 4,000–5,500 元 / 月,低于苏南同岗位约 20–30%;工业用地成本是东部沿海的 30–50%;电价略高于江苏(甘肃水电比例高,但工业用电历史上相对可控)。这种成本优势,使天水基地在传统封装的量利竞争中有系统性支撑。

7.4 广东深圳 / 东莞:消费电子配套生态

深圳和东莞是全球消费电子制造的绝对核心区。手机、TWS 耳机、智能家居、AI 摄像头——绝大多数全球消费电子硬件在这里完成组装。这片制造腹地孕育了规模庞大的本地封测需求:手机品牌(华为、OPPO、vivo、荣耀)的芯片供应链、PCB 和 PCBA 制造、芯片测试和封装需求,形成了以中小型 OSAT 为主的本地配套生态。

颀中科技(深圳):日月光旗下,CIS 和消费 IC 封测;深圳新益昌(301097):以半导体设备(引线键合机)为主,也有封测服务业务;众多中小型专业 OSAT(规模在 5–30 亿元)分散在深圳宝安、东莞长安、松山湖等地,主要服务于消费 IC(蓝牙芯片、射频模块、电源管理 IC)的本地化封测需求。

大型 OSAT(长电、华天)在粤港澳大湾区的布局相对有限,主要通过长三角工厂向大湾区客户辐射服务。

7.5 安徽合肥:存储封测的新兴基地

合肥是中国大陆存储半导体产业最重要的新兴集聚地:合肥长鑫(CXMT)是国内目前唯一量产 LPDDR5 DRAM 的企业,目标在二〇二六年将月产能提升至约 200K 片;合肥兆易创新等 NOR Flash 相关企业也在此聚集。

随着合肥长鑫产能扩张,本地封测需求快速增长:太极实业(600667)的关联封测业务是其中最受关注的配套关系,而合肥经济技术开发区也持续引入更多封测产能,逐渐形成以存储为核心的封测产业群。存储封测对产能和测试能力的需求不同于消费 IC——DRAM 测试需要特定的内存测试仪(Memory Tester),存储封测的厂房洁净度要求也略低于先进 SoC 封装,适合批量化、自动化程度高的工厂模式。

7.6 工厂识别的难题与产业图谱的价值

在中国大陆的半导体封测及其配套产业中,一个常被忽视的现实是:规模庞大但高度分散的中小配套工厂,是整个封测生态的毛细血管——它们的存在,决定了封测产业带能否高效运转,但它们的识别难度远高于上市龙头。

这些配套工厂的典型特征是:

- 企业名称多含"精密"、"电子"、"机电"、"电气"等通用词,难以从名称直接判断是否属于半导体封测配套

- 在工商注册分类上,往往被归入"通用设备制造业"、"计算机及通信设备制造业"或"仪器仪表制造业",与封测直接相关的分类标签缺失

- 许多配套企业(如引线框架加工、精密模具、特种化学品分装)是单一客户深度依赖的供应商,在公开数据库中几乎没有主动披露信息

工厂数据平台平台通过对 480 万家在产真工厂的识别分类,构建了涵盖半导体封测及其上下游配套的全链条工厂图谱。从精密引线框架(宁波康强电子等国产供应商,以及数十家中小制造厂)到封装化学品(底填胶分销商、清洗剂供应商)、从测试分选设备代理到精密机械加工(导向架、模具),这张图谱帮助行业上下游的采购和销售决策,从"凭经验找供应商"转向"数据驱动的产业链识别"。

对于一家正在建设新型先进封装产线的 OSAT,识别本地化配套供应商(降低供应链风险)是建设初期的核心需求。对于封测设备代理商或材料商,识别目标客户(哪些封测厂在扩产哪类工艺)是精准销售的基础。这类需求在传统工商数据库中很难被满足——而这正是工厂识别能力的差异化价值所在。

7.6a 产业带内的工程师和技工生态

封测产业带的竞争力,最终落脚在人——不是明星工程师,而是数以万计的熟练技工、中层工艺工程师和设备维护工程师构成的地方人才池。

苏南封测带的人才生态:江阴 / 南通 / 苏州的封测产业带,已形成覆盖"高校输送—企业培训—岗位流动"的完整人才循环。苏州大学微电子学院、东南大学(南京)微电子学院、南京邮电大学集成电路学院,每年向苏南封测带输送约 300–500 名相关专业毕业生。更重要的是,大量有 3–5 年工厂经验的中层工艺工程师在长电、通富等龙头企业与中小配套 OSAT 之间流动,形成技能扩散效应。

甘肃天水的人才特征:天水华天工厂的一线操作工和初级技术工,工资水平约 4,000–5,500 元 / 月,低于江苏同岗位约 15–25%。但更重要的是,天水华天作为当地最大雇主,其技术岗位对甘肃本地大学毕业生(天水师范学院、甘肃工业职业技术学院等)有强吸引力,形成了稳定的本地人才供给渠道。天水华天的高级工程师(有 10 年以上经验的工艺工程师)虽然数量有限,但他们熟悉华天特有的工艺体系和设备配置,具有较高的替代成本。

封测人才的地理流动性:相比 IC 设计(北京 / 上海 / 深圳的工程师流动性高),封测产线工程师因厂房绑定(不能远程工作)和设备配置差异(每家工厂的 Bonder / Tester 型号和工艺参数不同),地理流动性相对较低。这意味着某一产业带一旦形成技术人才积累,其向外扩散的速度慢,对产业带本身具有稳固化效应——这是苏南封测带能长期维持密度优势的重要原因之一。

7.7 海外产能:分散风险的前置部署

中国大陆 OSAT 的海外布局,在二〇二三至二〇二六年间明显提速,原因在于地缘政治风险的系统性上升:美国科技企业(半导体设计公司)在合规压力下,将"中国+1"供应链策略从规划落实为采购政策,要求核心供应商在中国大陆以外提供备用产能。

长电科技新加坡(JCET-ISE,新加坡工厂):新加坡工厂是长电进入苹果、高通等国际顶级客户供应链的主要窗口。新加坡拥有完善的半导体生态(包括前道 GlobalFoundries 新加坡工厂和 ASE 东南亚基地),对外资封测投入更友善,且不受中美关系摩擦的直接冲击。长电通过新加坡工厂,维持了与国际一线客户的合作关系,这是其相对于纯国内 OSAT 的重要战略优势。

通富超威槟城(马来西亚):这是目前中国大陆 OSAT 在东南亚最成熟的先进封装海外节点。通富槟城工厂的 3nm Chiplet 封装通过 AMD 验证(FY2025 年报披露),意味着通富海外工厂已具备真正意义上的先进封装产能,而非仅承接传统封装。槟城工厂还有助于通富在国际客户眼中建立"非中国制造"的供应链形象,对于希望分散地缘风险的欧美 IC 设计公司具有吸引力。

华天科技的海外布局:相比长电和通富,华天的海外布局较为有限,目前主要依赖国内工厂服务外资客户(英飞凌、德州仪器等)的大陆业务需求,尚未建立实质性的海外封测基地。这是华天在国际化维度上相对于竞争对手的一个显著差距。

海外布局的深层逻辑是:在中美科技脱钩的长期趋势下,中国大陆 OSAT 的国际化生存,需要在中国境外建立被国际客户认可的产能节点,才能在地缘政治风险可控的条件下维持与全球半导体供应链的连接。 未来五年,能否在东南亚(马来西亚、越南)或中东建立有效的海外产能节点,将是衡量中国大陆头部 OSAT 国际化能力的重要标尺。

7.8 中国封测产业带的竞争生态:垂直分工与水平竞争并存

中国大陆封测产业带内部并非铁板一块,而是存在复杂的垂直分工和水平竞争并存的生态结构。

垂直分工: 在苏南封测带,长电科技作为龙头,负责高端先进封装(XDFOI / Chiplet)和大客户关系维护;中小型 OSAT(颀中科技、部分规模更小的代加工厂)承接长电无法或不愿做的中低端小批量订单,形成梯队式分工。设备代理商(Teradyne 苏州服务中心、ASMPT 上海技术中心)为整个产业带提供设备维护和工艺咨询服务,形成生产服务生态。

在甘肃天水,华天作为绝对主导,几乎不存在同类竞争对手(天水本地无其他规模 OSAT),更多是上下游的垂直分工:精密机械加工厂(为华天提供导向架、模具定制加工)、化学品供应商(清洗剂、助焊剂本地采购)、物流公司(封测品发往各地集散)构成配套生态。

水平竞争: 在同一产业带内,中小型 OSAT 之间的价格竞争最为激烈,尤其在传统 Wire Bond 封装领域(Wire Bond BGA / QFP)。这些产品标准化程度高,客户容易在多家供应商之间比价,价格战在旺季结束后的需求淡季尤为激烈。相比之下,拥有特殊认证(车规级 AEC-Q100)或特殊技术(Fan-out / SiP)的 OSAT,竞争较少直接发生在价格维度,更多是在技术能力和客户关系上的差异化竞争。

产业带间的协同与竞争: 苏南封测带(长电 + 通富 AMD 工厂)是先进封装的核心,甘肃天水(华天)是传统封装成本控制的核心,上海(研发 + 高端工艺)是技术创新的核心。三个区域各自有主导优势,但在争取中端客户(中型 IC 设计公司的中规格 FCBGA 订单)上存在竞争。这种"各有擅长、中端重叠"的竞争格局,推动了中国大陆封测市场整体效率的提升,也为下游 IC 设计公司提供了充分的供应商选择空间。

7.9 封测产业带与地方政府:政绩逻辑与产业现实的交汇

中国封测产业带的形成,离不开地方政府的积极参与。但地方政府与封测产业的关系是双向的,既有协同,也有张力。

政绩逻辑下的过剩投资风险:封测工厂是资本密集、带动就业显著的制造业项目,正好符合地方政府的招商逻辑。某些三四线城市(非苏南主要产业带)在大基金支持下引入了中小型封测项目,但由于缺乏足够的人才供给和配套产业链,这些项目的市场化运营效果参差不齐,部分出现了产能过剩但开工率不足的问题。

成功案例的共同要素:成功的封测产业带,无一例外具备以下几个共同要素:①核心龙头(有国际竞争力的头部 OSAT 作为产业锚点);②人才供给(附近有半导体工程专业高校,或有人才导入机制);③上下游配套(设备代理 / 材料供应 / 精密加工的本地化);④政策可持续性(税收优惠 + 土地成本可控的长期稳定)。缺少任一要素,产业带的可持续性都会大打折扣。

二〇二六至二〇三〇年新产业带的形成机会:随着国内 DRAM 扩产(合肥)和 AI 芯片生态扩张,存在几个新的封测产业带形成机会窗口:安徽合肥(存储封测配套长鑫 DRAM);陕西西安(西安本地有中芯国际西安工厂,配套封测市场潜力);广东惠州 / 东莞(消费电子本地配套封测,有望升级为 SiP 中心)。地方政府的招商政策和基础设施投入,将决定这些潜力窗口是否转化为真正的产业集聚。

第8章 细分专题:六大封测赛道深度解析

8.1 消费 IC 封测:量大利薄,价格博弈持续

消费 IC 封测是 OSAT 行业体量最大、历史最悠久的细分市场,涵盖智能手机 AP / 基带、TWS 无线耳机芯片、平板电脑处理器、智能电视 SoC、智能家居控制芯片、穿戴设备 MCU 等。二〇二五年,全球消费 IC 封测市场规模约 100–120 亿美元,约占全球 OSAT 总量的 22–25%。

中国大陆在消费 IC 封测领域具有最显著的规模竞争优势:劳动力成本低、供应链配套成熟、本地客户(华为 / 荣耀 / OPPO / vivo / 小米)规模大。长电、华天、颀中在此赛道均是主要参与者,国产化率超过 80%。

价格竞争的下行压力

消费 IC 封测的核心矛盾是:产能充裕、同质化严重、价格透明。当多家 OSAT 同时拥有 Wire Bond + QFN / BGA 产能,客户的议价能力极强,毛利率被压缩到约 10–13%,是所有封测细分中最低的区间之一。

在这一细分内,提升盈利能力的路径主要有两条:①提升自动化率(降低人工成本,将净利率提升 1–2 个百分点);②转移产品结构,争取单价更高的细分(如从普通 QFP 升级到 WLCSP / QFN / Fan-in WLP,同样尺寸下单价可高 30–50%)。

华为 / 荣耀复苏的结构性拉动

华为海思麒麟 9010(台积电 7nm+,突破出口管制的关键产品)和荣耀新旗舰的持续放量,带动国内封测厂的高端消费 IC 封测需求回升。通富、长电是华为相关产品的主要封测配套方。这一需求具有战略优先级,不受国际政治风向影响,是国内 OSAT 消费 IC 封测中最确定的增量来源。

细分结构对比表

| 细分 | 代表 OSAT | 主要技术 | 毛利率区间 | 国产化率 |

|---|---|---|---|---|

| 手机 AP / 基带(非旗舰) | 长电、通富、华天 | FCBGA / Fan-in WLP | 12–15% | 约 70% |

| 旗舰手机 AP(苹果、高通) | 台积电 InFO、ASE | InFO / FCBGA | 20%+ | < 5% |

| TWS 耳机 SiP | 甬矽、长电 | SiP | 14–18% | 约 25% |

| IoT / Wi-Fi 控制芯片 | 华天、颀中 | QFN / WLCSP | 10–13% | 约 80% |

| 消费 MCU | 利扬(测试)、华天 | QFP / DIP | 8–12% | 约 85% |

消费 IC 封测的长期逻辑是:在先进封装转型过程中,消费 IC 封测从"增长引擎"变为"现金流基本盘",为龙头 OSAT 的先进封装研发提供稳定资金支撑。

8.2 GPU / HBM 先进封测:全球最热赛道,国产几乎缺席

全球市场规模与供需格局

二〇二五年,AI GPU 相关 CoWoS 封测(台积电主导)市场规模估算约 50–80 亿美元,供应持续严重不足。台积电 CoWoS 产能从二〇二四年底约 35,000 片 / 月扩张至二〇二六年底约 130,000 片 / 月,增幅近 4 倍,仍无法完全满足 NVIDIA、AMD、谷歌、微软等 AI 芯片客户的需求。NVIDIA CEO 黄仁勋多次公开表示 CoWoS 是 Blackwell 系列供货的主要瓶颈之一。

NVIDIA Blackwell 系列的封测规格

NVIDIA B200 GPU 是当前在量产的最复杂商用封装之一:

- GPU Die 数量:2 颗(每颗采用台积电 4NP 工艺,面积约 471mm²)

- HBM3E 颗数:8 颗(每颗容量 24GB,8 颗合计 192GB HBM3E)

- 封装形式:CoWoS(2 颗 GPU Die + 8 颗 HBM3E 集成在大尺寸硅中介层上)

- 封装面积:约 100mm × 100mm(是普通 FCBGA 的 5–10 倍)

- 封装总带宽:约 8 TB/s(HBM3E 带宽 × 8 颗)

单颗 B200 的 CoWoS 封装成本:约 800–1,200 美元,远超以往任何量产商用芯片的封测成本纪录。

AMD MI300X 的 3D 堆叠方案

AMD Instinct MI300X 采用更激进的 3D 堆叠架构:

- 3 颗 GPU Compute Die(台积电 5nm,各 143mm²)堆叠在 4 颗 CPU I/O Die(台积电 6nm)上方

- 8 颗 HBM3E 环绕周边

- 封装体采用台积电 CoWoS,整合了 3D 堆叠 + 2.5D 水平互连

MI300X 是截至二〇二五年商用规模最大的 3D 堆叠 + 2.5D CoWoS 复合封装产品,展示了先进封装的极限能力,也是通富微电目标参与(部分 MI350 产品据报道通富参与验证)的产品方向。

HBM 供应链结构

HBM 封测的完整链条:

- HBM 内部堆叠(各 DRAM 厂自制):SK Hynix / 三星 / 美光各自将 12–16 颗薄化 DRAM Die 通过 TSV + micro-bump 垂直堆叠,制成 HBM 芯片

- HBM 测试(部分外包):SK Hynix 与力成科技(PTI)、京元电子(KYEC)有测试合作

- CoWoS 集成(台积电独占):台积电将 GPU Die + HBM 集成在 CoWoS 硅中介层上,完成最终封装

中国大陆在上述三个环节的参与度:①自制 HBM:长鑫(CXMT)有 DRAM 量产能力(LPDDR5),但尚无 HBM 开发进展;②HBM 测试:利扬 / 伟测测试能力覆盖范围有限;③CoWoS 集成:无商业化案例。

中国大陆的技术追赶路径

国内几家企业在不同维度上的追赶努力:

通富微电铟凸块工艺:铟凸块(Indium Bump)是通往 2.5D 高精度封装的关键一步,通富通过 AMD 合作中已在该工艺达到 OSAT 领先水平(FY2025 年报披露)。将铟凸块工艺从 Chiplet 场景(400–800μm 间距)延伸到 CoWoS 级别(< 100μm 间距),是通富技术升级路线图中的关键节点。

长电 XDFOI 的 Interposer-less 方案:长电选择不使用硅 Interposer(硅基中介层),而是通过 RDL 扇出实现多裸片互连,规避了 EAR 管制下硅 Interposer TSV 工艺的设备障碍。这是一种用工艺创新绕过设备管制的"迂回路径",技术上可行,但与 CoWoS-S 的互连密度相比存在差距(RDL 最细 2μm vs 硅 Interposer < 1μm)。

国产化率 < 5% 的根本原因总结:不是市场意愿不足,而是设备管制 × 工艺 know-how 缺乏 × HBM 来料受限三重约束的叠加锁定。在这三重约束同时解除之前,国内 CoWoS 类商业化封测产能难以出现。预计乐观情景下,国内 AI 芯片(华为昇腾第二代 HBM 方案,如果立项)的 CoWoS 级封测在二〇二九至二〇三一年可能出现阶段性突破。

8.3 存储封测:DRAM 周期反转,HBM 单独成赛道

传统 DRAM / NAND 封测

二〇二四至二〇二五年,全球存储市场从二〇二三年的周期低谷(DRAM 价格跌至历史低点)强力反弹:二〇二五年 DRAM 均价同比涨幅约 80–100%,NAND 价格同比涨幅约 30–50%。存储价格反转直接拉动存储封测需求和定价。

中国大陆存储封测的代表公司:太极实业(600667) 旗下封测子公司(与合肥长鑫合作)、长电科技(承接部分外资存储厂商 DRAM 封测)。国产 DRAM(合肥长鑫 LPDDR5)的扩产,是未来三年国内存储封测最确定的增量来源。

HBM 封测作为独立赛道

HBM 已从存储封测的"高端细分"演变为具有独立特征的新赛道:

技术要求远高于普通 DRAM 封测:晶圆薄化(< 30μm,均一性 < 1μm)、TSV 刻蚀(深宽比 > 12:1)、micro-bump 键合(间距约 40–50μm,精度 < 1μm)、全功能堆叠测试(每层独立测试 + 堆叠后联合测试)。

HBM 测试设备(Advantest T8000)的关键重要性:一台 T8000 约需 200–300 万美元,且对华出口受管制,使中国大陆在 HBM 测试产能建设上面临设备层面的硬性约束。

SK Hynix HBM3E / HBM4 量产路线图:SK Hynix 已明确公告二〇二六年 HBM 产能全部售罄;HBM4(48GB+,带宽 > 2TB/s)预计二〇二六年下半年量产——每一代 HBM 的迭代都进一步拉大了国内外的工艺代差。

8.4 Chiplet 封装:国产突围战略高地,通富领跑

市场规模与增速

全球 Chiplet 封装市场(含设计工具、IP、封测服务)预测:

- 二〇二三年:约 31 亿美元

- 二〇二五年:约 65–80 亿美元

- 二〇二八年:约 200 亿美元

- 二〇三三年:约 1,070 亿美元,CAGR 约 42.5%(二〇二三至二〇三三年均值)

这是 OSAT 所有细分中预期 CAGR 最高的赛道,也是唯一一个中国大陆 OSAT 已有量产案例且具备独立竞争力的先进封装赛道。

通富微电的 Chiplet 量产里程碑

二〇一九年 Q4:AMD Zen 2(7nm EPYC Rome,CCD + IOD 两种裸芯)量产 → 二〇二一年:AMD Zen 3 / Zen 3+(7nm / 3D V-Cache)量产 → 二〇二三年:AMD Zen 4(5nm EPYC Genoa / Bergamo)量产 → 二〇二五年:AMD Zen 5(3nm EPYC Turin)通富超威槟城工厂通过量产验证。

这一路线图意味着通富具备从 7nm 到 3nm 的 Chiplet 封测能力,在 OSAT 行业中仅有 ASE、台积电先进封装部门能与之相提并论——而台积电不以外包 Chiplet 封测为主营,ASE 的 Chiplet 产品主要服务非 AMD 客户。因此,通富是全球 Chiplet 量产封测领域最重要的"独立第三方 OSAT"之一。

长电 XDFOI 的 Chiplet 路径

长电选择了 Fan-out + RDL 的 Chiplet 路线(无硅 Interposer 方案),主要面向国内 AI 芯片和 FPGA 客户。XDFOI 的最小 RDL 线宽(2μm)虽然不及 CoWoS 硅 Interposer(< 1μm),但成本显著更低,且不需要受管制的 ALD / TSV 设备,适合国内中高端 AI 芯片的 Chiplet 集成需求(互连密度不需要达到 CoWoS 的最高规格)。

UCIe 接口标准与国产 Chiplet 生态

UCIe 标准化对中国大陆封测行业的意义在于:推动不同厂商裸芯(Die)的互通性,降低 Chiplet 封装的定制化成本,使封测能力更容易被标准化量产所使用。华为、中科院、芯华章等参与 UCIe 标准制定,为国产 Chiplet 生态建立了技术话语权基础。

长期来看,UCIe 的普及将推动 Chiplet 封测从"高度定制化、少数巨头独占"向"相对标准化、多家 OSAT 可参与"迁移,有利于中国大陆 OSAT 扩大参与度。

8.5 Fan-out 封装:中国大陆第二梯队,差距主要在顶端

Fan-out 技术格局回顾

Fan-out WLP(扇出型晶圆级封装)在二〇一六年随苹果 A10 / 台积电 InFO 量产而迅速进入大规模商用。从二〇一六年到二〇二五年,Fan-out 封装的全球市场规模从约 10 亿美元增长至约 100–120 亿美元,CAGR 约 26%,是封测所有子赛道中增速最稳定的之一。

全球 Fan-out 格局:

- 台积电 InFO:绝对主导,苹果 A 系列 / M 系列独占,约占全球 Fan-out 市场 45–50%

- ASE FOCoS:第二位,主要服务华为海思(部分产品)、联发科(部分产品)

- 三星 Fan-out:主要服务自身 Exynos 芯片

- 长电 XDFOI:中国大陆最成熟 Fan-out,第四位(按市场份额)

- 华天 eSiFO:第五位

中国大陆 Fan-out 的差距究竟在哪里

对差距的量化理解,需要区分两个层次:

层次一(大多数客户已满足):Fan-out 线宽 5–10μm,封装面积 < 20mm²,良率 > 95%。这一规格对应:5G 射频前端模块、Wi-Fi 7 基带辅助芯片、部分 AI 边缘芯片。长电 XDFOI 和华天 eSiFO 已能满足,国内 Fan-out 国产化率约 30–40%。

层次二(高端,仍有差距):Fan-out 线宽 < 2μm,封装面积 > 100mm²,良率 > 99%,翘曲控制精度 < 50μm。这一规格对应:苹果 A18 Pro(台积电最新一代 InFO)、高通骁龙 8 Elite 旗舰版。目前国内 Fan-out 在这一规格的良率和一致性上,与台积电仍有约 1–2 代的差距。

关键制约因素:Fan-out 的核心难点是大面积重组晶圆(Reconstituted Wafer)的翘曲控制——芯片嵌入 EMC 模塑料后,热膨胀系数失配导致晶圆弓形变形,翘曲量随封装面积增大而快速放大。台积电 InFO 经过十年以上的工艺优化,已将 40mm × 40mm 重组晶圆的翘曲量控制在约 30–50μm 以内,这背后是大量工艺秘密积累。

Fan-out 良率的三大工程难题(深度补充)

第一难:重组晶圆翘曲控制。EMC(环氧模塑料)和硅的 CTE 差异(EMC 约 8–12 ppm/°C vs 硅约 2.6 ppm/°C),在 EMC 固化冷却后产生双金属片式的应力翘曲。翘曲量与封装面积的二次方正相关:面积翻倍,翘曲量约增加 4 倍。台积电使用低 CTE 特种 EMC 配方(调配至约 5–7 ppm/°C)+ 精确温控固化(梯度缓冷,避免温差应力集中)+ 背面涂敷应力补偿层,三招叠加控制翘曲。长电 XDFOI 在 200mm 重组晶圆上翘曲控制已趋成熟,在 300mm 大尺寸上仍有约 20–30% 的工艺余量差距。

第二难:RDL 细线化与 EMC 表面相容性。Fan-out 的 RDL 制作在模塑后的 EMC 表面进行,而 EMC 表面粗糙度(Ra 约 200–500nm)远高于硅片(< 1nm),光刻胶在粗糙表面的附着均匀性和曝光分辨率受限。实现 2μm 以下 RDL 线宽,需要对 EMC 表面进行精细化学研磨(CMP 类处理)+ 等离子活化,这些工序本身就是 Fan-out 产线的专有核心。长电 XDFOI 当前量产线宽 2μm,向 1.5μm 推进中。

第三难:多裸芯共平面对齐精度。Fan-out SiP 中多颗裸芯须同时嵌入 EMC 并在同一平面内精确对齐(共平面精度 < 5μm),Die Attach 设备的裸芯放置精度须达 < 2μm。这对 Die Attach 设备的视觉定位系统(机器视觉 + 主动纠偏)要求极高,一旦超出公差,后续 RDL 互连线宽余量不足会直接导致成品短路或开路。ASMPT 的高精度 Die Bonder(Datacon 系列)是当前主流选择,国产 Die Attach 设备在 Fan-out 场景的高精度需求上尚未有成熟商业化产品。

8.6 SiP 系统级封装:消费电子的结构性需求

SiP 是"功能集成密度最大化"的封装路线,在同样的封装体积内集成尽可能多的系统功能。SiP 的核心挑战不在于封装工艺本身,而在于多裸片的异质集成系统设计和联合测试。

Apple Watch 的 SiP 标杆效应

Apple Watch Series 9 的 S9 芯片模组是全球最复杂的消费级 SiP 产品之一,由 ASE(日月光)提供封测服务。单颗 S9 SiP 在约 1cm² 面积内集成:Apple S9 应用处理器芯片(台积电 4nm)+ 蓝牙 / Wi-Fi 组合芯片 + NFC 控制器 + 无线充电控制芯片 + 条码传感器控制器 + 多颗被动元件(MLCC 电容 / 电感)。制造难点:多颗裸芯的 KGD(已知良品裸芯)管控、高精度无源器件贴装(± 50μm 以内)、系统级联合功能测试(每个功能模块联合验证)。

中国大陆的 SiP 发展现状

国内主要 SiP 应用场景:

- 国产 TWS 耳机(华为 Free Buds / OPPO Enco 等)的主控 SiP,由甬矽电子、长电承接

- 智能手表(华为 Watch 4 Pro 等)部分模组 SiP

- 物联网模块(Wi-Fi + BT + MCU 一体化模块)SiP,小米 / 涂鸦生态

国内 SiP 的技术差距主要在于:①与顶级 IC 设计公司的早期协同设计能力(Apple Watch SiP 是苹果芯片设计团队与 ASE 封装团队联合开发的结果);②超高精度无源器件嵌入技术(部分规格仍依赖 ASE / 三星 / Amkor 专有工艺)。随着国内 IC 设计公司(华为、小米 + 联芯)逐步提升 SiP 设计能力,与国内 OSAT 的协同将持续深化。

8.6a SiP 封装的系统设计挑战与 KGD 管控

SiP 封测有一个从来不出现在封装工艺讨论中,但至关重要的隐性难点:KGD(Known Good Die,已知良品裸芯)管控。

在 SiP 封装中,多颗不同来源的裸芯在封装阶段集成。一旦某一颗裸芯是坏片,整个 SiP 成品就报废——而 SiP 的单颗价值(通常 30–200 美元)远高于单颗裸芯(通常 3–20 美元),裸芯报废成本被放大了 5–10 倍。

解决 KGD 问题有两条路径:

路径一(晶圆测试 + 良品裸芯选择):在晶圆切割前,对每颗裸芯进行全功能 CP 测试,只选取测试合格的裸芯进入 SiP 封装。这一方案的挑战是:CP 探针测试不能完全模拟裸芯在封装体内的真实工作状态,存在"测试漏网"(即通过 CP 测试但封装后失效)的概率;且不同规格裸芯来自不同供应商,各供应商的 CP 测试规格不统一,给 KGD 一致性管控带来额外难度。

路径二(系统级联合测试):在 SiP 封装完成后,对整个 SiP 进行模拟实际使用场景的系统级测试,通过施加工作电压 / 频率 / 温度变化,全面验证多颗裸芯联合工作的功能和可靠性。这是苹果 Watch SiP 量产中 ASE 使用的方案——联合测试向量的设计,需要苹果芯片设计团队与 ASE 封装工程师的早期深度协同。

中国大陆 OSAT 在 SiP 联合测试的技术成熟度,是其短期内难以承接苹果级别 SiP 订单的核心制约。甬矽电子正在通过与智能穿戴和物联网 IC 设计公司的深度协同开发,逐步积累系统级联合测试的工艺 know-how,这是其 SiP 能力提升最有价值的路径之一。

8.7 2.5D / 3D 堆叠:国产追赶的长征路程

2.5D 封装(含有机或硅转接板)和 3D 堆叠(Hybrid Bonding)是整个先进封装赛道中技术门槛最高、国产化程度最低的两个方向。

2.5D 国产化进展

通富微电铟凸块 2.5D 产品:二〇二五年报告"大尺寸多芯片铟凸块产品达到 OSAT 行业领先水平",是国内 2.5D 技术进展的重要里程碑。铟凸块的优势在于其低熔点(约 157°C)和软金属特性,可缓解大尺寸 Interposer 上的热应力,适用于大面积多裸芯封装。

长电 XDFOI 的"无 Interposer"方案:通过多层 RDL 实现 2.5D 类效果,避开硅 Interposer TSV 工艺,在 2025 年已进入可量产状态。

但与台积电 CoWoS-S(硅中介层,RDL 线宽 < 1μm)相比,国内 2.5D 方案的互连密度和信号完整性仍有差距,主要体现在:①RDL 最细线宽(国内 2μm vs 台积电 < 1μm);②硅中介层 TSV 密度(台积电 > 1,000 个 / mm² vs 国内有机转接板 < 100 个 / mm²)。

3D Hybrid Bonding 的商业化时间轴

全球量产状态:台积电 SoIC(W2W 和 D2W 均已量产,用于 AMD MI300 的 HBM 顶部裸芯堆叠和部分 3D 逻辑堆叠)。

中国大陆研究进展:

- 中科院微电子所北京:国家自然科学基金重大项目支持下开展 Cu-Cu 混合键合工艺研究,基础工艺参数(键合温度 / 压力 / 表面粗糙度)已有初步数据

- 清华大学微电子系:混合键合失效分析和可靠性研究

- 北京华进半导体(初创):三维封装集成初创企业,有自主 Hybrid Bonding 工艺研究

商业化量产的技术壁垒:①铜-铜直接键合的表面氧化问题(需要超洁净氨气退火环境);②面板 TTV(总厚度变化)< 50nm 的高精度 CMP 要求;③键合后残余应力的长期可靠性(工作温度循环 − 55°C 到 + 125°C 超过 1,000 次)。这些工艺问题的解决,即便有充足的资金和人才,也需要 3–5 年的工程化时间。

中国大陆 3D Hybrid Bonding 商业化量产的现实预期:最乐观情景约二〇二九至二〇三〇年,实现小批量量产;大规模商业化量产可能要到二〇三二年以后。届时国际先进水平已迭代至下一代 Hybrid Bonding(间距 < 1μm),代差可能更窄,也可能保持。

第9章 技术演进路线图:从 HBM3E 到玻璃基板的下一个十年

9.1 HBM 代际迭代:带宽战争与封测复杂度同步升级

高带宽存储(HBM)是当前 AI 芯片的核心外挂——几乎所有顶级 AI 加速器芯片(NVIDIA、AMD、谷歌 TPU、亚马逊 Trainium)均使用 HBM 而非普通 DDR5 内存,原因在于 AI 大模型训练的内存带宽需求远超传统数据中心工作负载。一台 NVIDIA H100 DGX 机架,其 GPU 的总 HBM3E 内存带宽约 3.35 TB/s × 8 = 26.8 TB/s,而等效 DDR5 内存只能提供约 1/10 的带宽。

HBM 的每一代迭代,都同步推高了封测工艺的难度。

HBM3E 的现状与深度剖析(二〇二四至二〇二六年主流)

HBM3E 是当前 AI GPU 的绝对主流配置。SK Hynix HBM3E 的主要规格:

- 堆叠层数:12–16 层 DRAM Die

- 单颗容量:最高 36GB(12 层 × 3GB)

- 带宽:约 1.28 TB/s(每颗 HBM3E)× 8 颗 = 10.24 TB/s(一颗 H100 总带宽)

- TSV 直径:约 5–6μm

- TSV 间距:约 40–55μm

- 每颗 HBM3E 的 micro-bump 总数:约 2,048 个

- Die 间距(在堆叠内):约 20–40μm

- 最薄化 Die 厚度:约 20–30μm

HBM3E 封测的工艺挑战:大量超薄 Die 堆叠对翘曲(Warpage)的管控极为严苛,一颗 HBM3E 在键合完成后,整体翘曲量必须控制在约 50μm 以内,才能顺利通过 CoWoS 组装。超过这一容限,CoWoS 组装时 micro-bump 对准误差会引发短路或漏键合,直接导致报废。

SK Hynix 二〇二五年全年 HBM 产能:估算约 1,000–1,500 万颗(等效 24GB HBM3E),已全部售罄。美光 HBM3E 于二〇二四年下半年开始供货,预计二〇二五年市占率约 15–20%,技术质量已通过 NVIDIA 认证。

HBM4 的技术飞跃(SK Hynix 主导,预计二〇二六下半年量产)

HBM4 相比 HBM3E 的主要升级:

- 单颗容量:48GB+(16 层,每层 3GB+)

- 带宽:超过 2 TB/s(单颗),整组 8 颗 > 16 TB/s

- 接口宽度:从 1,024 位升级至 2,048 位

- 层间互连:从 micro-bump 向 Hybrid Bonding 部分过渡(间距从 40μm 缩小至 10–15μm)

- Die 厚度:进一步减薄至约 20μm 以下

- 新增 Logic Die(逻辑底层 Die,采用更先进制程 5nm 或 3nm),实现更智能的内存调度

HBM4 对封测的挑战:①更薄的 Die(< 20μm)在键合过程中更易断裂,晶圆薄化工艺精度要求更高;②Hybrid Bonding 层间互连(部分层)需要铜-铜直接键合工艺(全新工艺,尚在产线导入阶段);③Logic Die 集成导致 HBM4 堆叠总高度增加,CoWoS 基板需要相应调整。

HBM4E 展望(预计二〇二七至二〇二八年)

HBM4E 目标规格:单颗 64GB+,带宽 > 3 TB/s,所有层间互连全面采用 Hybrid Bonding,micro-bump 基本退出 HBM 内部堆叠。届时 HBM 的封测复杂度将接近前道晶圆制造的工艺要求,对洁净度、温度控制、设备精度的要求几乎与前道 Fab 对等。

国产 HBM 的追赶困境

长鑫(CXMT)尚无公开的 HBM 开发计划(二〇二五年报告仅涉及 LPDDR5 和 LPDDR5X)。华为在昇腾系列中使用自研的高带宽内存方案(部分型号疑似使用类 HBM 结构,但带宽规格低于 HBM3E),由国内 DRAM 厂提供内部堆叠服务。中国大陆在标准 HBM3E/HBM4 商业化封测的参与度为零,这一情况在二〇二八至二〇三〇年前不太可能发生实质性改变。

9.2 CoWoS 技术路线的三条演进轨迹

台积电 CoWoS(Chip on Wafer on Substrate)已演化出三条针对不同应用场景的技术子路线,理解这三条路线的差异,是理解二〇二五至二〇二八年先进封装市场格局的关键。

CoWoS-S(Silicon Interposer,硅基中介层——当前主力)

核心特征:采用硅晶圆作为转接层(Interposer),在硅中介层内制作精细 TSV(穿硅通孔)和多层 RDL(再分布层,线宽可达 0.5–1μm)。

硅中介层的制造实际上类似前道工艺:需要光刻(12nm 以下精度的图案化),TSV 刻蚀(深宽比 > 15:1),CVD / ALD 沉积,铜电镀填充,CMP 平坦化。台积电将 CoWoS-S 的硅中介层制造集成在其台南晶圆厂内,这是其他 OSAT 无法复制的一体化能力。

典型应用:NVIDIA H100 / H200 / B100,AMD MI300X(部分)。

尺寸上限:受光刻机曝光场(约 26mm × 33mm,多重曝光可拼接到约 85mm × 85mm)限制,CoWoS-S 当前最大支持封装面积约 85mm × 85mm。

CoWoS-L(Large,有机转接板——二〇二五年起规模增加)

核心特征:以有机基板为转接层,通过嵌入硅桥(Embedded Silicon Bridge,类似 Intel EMIB 概念)实现芯片间的高密度互连,封装面积可突破 85mm × 85mm,达到 120mm × 120mm 甚至更大。

成本:低于 CoWoS-S(有机基板制造成本远低于硅中介层),但互连密度也略低。

典型应用:未来 NVIDIA Rubin / GB300 一类超大规模 AI 加速器,以及集成更多 HBM 颗粒(如 12 颗 HBM4)的超大封装方案。

CoWoS-R(嵌入式 RDL——实验性路线,面向中低端先进封装)

核心特征:以 RDL(再分布层)作为互连转接媒介,无独立的硅或有机中介层,通过多层精细 RDL 在 Package Substrate(封装基板)上直接实现芯片间互连。

定位:成本最低,但互连密度最低,适用于规格略低的先进封装需求(如 AMD 中低端服务器 CPU 的 Chiplet 封装)。

台积电 CoWoS 扩产时间轴(详细版)

| 时间节点 | CoWoS 月产能(片) | 主要新增来源 |

|---|---|---|

| 2024 年底 | 约 35,000 | 竹科 / 铜锣工厂 |

| 2025 年中 | 约 50,000 | 竹科扩产完成 |

| 2025 年底 | 约 65,000–70,000 | 铜锣 P1 满产 |

| 2026 年中 | 约 100,000 | 嘉义 AP7 P1 投产 |

| 2026 年底 | 约 130,000 | 嘉义 AP7 P2 扩建 |

| 2027 年目标 | > 200,000 | AP7 全面扩产 |

这张扩产时间轴,是二〇二六至二〇二七年 AI 芯片产量上限的直接决定因素——台积电 CoWoS 产能多一万片 / 月,意味着每年多约 1.5–2 万颗 AI GPU(每颗 GPU 封装需要约 6 片 CoWoS 等效产能)。

9.3 Chiplet 与 UCIe:模块化集成的标准化进程

UCIe 1.0 标准(二〇二二年发布)的关键规范

UCIe(Universal Chiplet Interconnect Express)定义了 Chiplet 之间的标准物理层和协议层接口:

- Ultra-Short Reach(USR):高密度互连,bump 间距约 25μm,适用于同一封装体内的短距离高速互连,带宽密度 > 3 Tb/s/mm

- Short Reach(SR):标准密度互连,bump 间距约 55μm,适用于稍大间距的 2.5D 封装场景,带宽密度约 1 Tb/s/mm

- 协议层:兼容 PCIe 和 CXL 协议,使 Chiplet 互连可以复用现有生态

UCIe 2.0 方向(预计二〇二五至二〇二六年发布):bump 间距进一步缩小至 10μm 以下,支持 Hybrid Bonding 集成,为 3D Chiplet 提供标准化协议基础。

国产 Chiplet 生态的建立路径

华为、中科院微电子所等参与 UCIe 标准制定,不只是获得技术话语权,更是为国内 IC 设计公司(FPGA / AI 芯片)与国内 OSAT(通富 / 长电)建立标准化的 Chiplet 封装对接界面,降低非标定制化成本,是国内 Chiplet 生态从"点对点定制"向"标准化量产"迁移的基础设施建设。

AMD Zen 5 Chiplet 架构的封测需求

AMD EPYC Turin(第五代 EPYC,Zen 5 架构)采用了更激进的 Chiplet 化设计:最多 12 颗 3nm CCD(计算核心 Die)+ 1–2 颗 6nm cIOD(I/O 控制 Die)集成在一颗封装体内。这一规格意味着通富超威苏州工厂的 Interposer 面积需要支撑 > 13 颗裸芯的共平面集成,对 Interposer 制造精度和共焊对准精度提出极高要求。通富槟城工厂通过验证并量产,证明了其在 3nm Chiplet 量产上的实际能力。

9.4 3D 堆叠:Hybrid Bonding 量产进展与中国大陆研究

台积电 SoIC(已量产)的技术细节

台积电 SoIC(System on Integrated Chips)是目前全球唯一大规模商用 3D Hybrid Bonding 封装产品线:

- SoIC-W(Wafer-on-Wafer):两片晶圆直接键合,适用于大批量同规格 Die 堆叠

- SoIC-X(D2W,Die-on-Wafer):良品裸芯精选后再键合,适用于良率较低的高端芯片

SoIC 应用案例:AMD Instinct MI300X 中的 3D 堆叠部分(GPU 计算 Die 堆叠在 I/O Die 上)由台积电 SoIC 实现。iPhone 15 Pro 的部分传感器组件也据报道采用了 SoIC 工艺。

混合键合的核心参数:

- 键合温度:约 300–400°C(低于 micro-bump 回流温度 ~ 250°C,但对材料的热稳定性要求更高)

- 键合精度:铜-铜对准精度 < 0.5μm(远高于 micro-bump 的 1–2μm)

- 表面粗糙度要求:< 0.5nm Ra(相当于极度镜面抛光)

- 铜柱高度差(CTE mismatch 控制):< 2nm(极端精度)

国产 Hybrid Bonding 研究的现状

- 中科院微电子所(北京):二〇二三至二〇二五年国家自然科学基金支持的项目,在 200mm 硅片上实现了 Cu-Cu Hybrid Bonding 工艺基础验证,键合强度和电气连通性达到实验室标准,但尚未进行商业化晶圆级测试

- 浙江大学微纳电子研究院:氧化铜 / 铜双模式 Hybrid Bonding 探索研究

- 北京华进半导体(初创企业):以 3D 封装集成为核心业务方向,技术积累处于产业界探索阶段

商业化路径评估:国内 Hybrid Bonding 从实验室到量产,至少需要:解决超洁净表面制备(特种 CMP + 氨气退火)的量产工程化问题,建立配套的晶圆级 3D 测试能力,以及设备(精度 < 0.5μm 的键合机)国产化或进口渠道打通。综合评估,商业化最早节点约二〇二九至二〇三一年。

9.5 玻璃基板封装:Intel 的长期押注与产业化挑战

玻璃基板(Glass Core Substrate)封装是 Intel 自二〇二〇年以来持续推进的下一代中介层技术,核心目标是:突破硅中介层在光刻场(Shot Field)尺寸上的物理上限,支持单芯片封装面积达到 200mm × 200mm 级别;同时降低成本(玻璃原料成本低于高纯硅晶圆)、提升热稳定性(玻璃 CTE 可精确调控,接近硅芯片 CTE)。

TGV(穿玻璃通孔)技术的挑战

制作 TGV(Through Glass Via)的核心挑战:

- 玻璃是脆性材料,TSV 刻蚀中的机械应力比硅更易导致裂纹

- TGV 孔径通常比 TSV 大(约 30–100μm),互连密度低于 CoWoS-S

- 玻璃表面的种子层(铜)沉积附着力问题(需要特殊表面处理)

- 大尺寸玻璃面板在封装工序中的翘曲管控难度高

Intel 玻璃基板路线图

Intel 承诺将玻璃基板首次用于 Panther Lake(Intel 18A 节点,预计二〇二六至二〇二七年量产)和未来 Nova Lake 处理器封装。如果 Intel 如期实现,将是玻璃基板技术第一次大规模商用,具有里程碑意义。

中国大陆的玻璃基板布局:上海硅酸盐研究所(中科院)在玻璃材料研究上有深厚积累;上海微技术工业研究院(SITRI)有初步的 TGV 工艺研究。但离商业化量产还有相当距离。对于中国大陆 OSAT 而言,玻璃基板是一个值得关注的技术路线,但在二〇二八年之前不太可能成为主流。

9.6 板级封装(PLP):成本降维与中国机会

面板级封装(Panel-Level Packaging,PLP)以矩形大面板(约 510mm × 515mm,类似 Gen 5.5 显示面板尺寸)替代圆形晶圆作为加工载体,批量加工 Fan-out 封装,理论上可将 Fan-out WLP 的成本降低 30–50%(矩形载体面积利用率比圆形晶圆高约 30–40%,且可复用显示面板生产设备)。

主要挑战:

- 大面板(500mm × 500mm)的翘曲控制:芯片嵌入 EMC 模塑后,大面积均匀固化难度极高,翘曲量可能超过 500μm,严重影响后续光刻对准

- 大面积曝光设备(PLP 专用步进曝光机或 Laser Direct Imaging 设备)产能有限

- 与圆形晶圆工艺路线的兼容性,需要对现有设备进行大规模改造

谁能受益:PLP 技术如果量产成熟,将给拥有显示面板设备积累的企业(BOE 封装部门、京东方旗下新业务)提供独特的切入机会——这类设备的操控经验(大面积载体的物料搬运、精密对准、均匀热处理)与 PLP 工艺高度相关。中国大陆在显示面板生产设备上的大量投入,可能在 PLP 量产化进程中转化为意想不到的竞争优势。

预计 PLP 量产节点约在二〇二七至二〇二九年,先落地于规格要求较低的中低端 Fan-out 场景(IoT / 蓝牙 / Wi-Fi 芯片),再逐步向中端 Fan-out 延伸。

9.7 技术代差的系统性评估

综合以上各技术路线的分析,可以构建一张针对中国大陆封测技术能力与国际先进水平代差的系统性评估矩阵:

| 技术方向 | 当前国际领先方 | 中国大陆现状 | 代差年数 | 关键限制因素 |

|---|---|---|---|---|

| Wire Bond / FCBGA | ASE / Amkor / 长电(三者并列) | 成熟量产 | 0 | 无 |

| Fan-out WLP(中低端) | 台积电 InFO | 量产(长电 XDFOI、华天 eSiFO) | 约 1–2 年 | 良率 / 最细线宽 |

| Fan-out WLP(高端) | 台积电 InFO | 差距明显 | 约 2–3 年 | 设备 / 工艺积累 |

| Chiplet 2.5D(通用) | 台积电 CoWoS / 通富(AMD 生态) | 通富量产中 | 约 2–4 年 | 大尺寸 Interposer |

| CoWoS(AI GPU 级别) | 台积电 | 无商业化案例 | 约 3–5 年 | 设备管制 + 工艺 |

| HBM 内部堆叠 | SK Hynix / 三星 | 无 | 约 5 年+ | DRAM 技术 + 设备 |

| Hybrid Bonding 3D | 台积电 SoIC | 实验室阶段 | > 5 年 | 工艺能力全面缺失 |

| 玻璃基板封装 | Intel(量产中) | 研究阶段 | > 5 年 | 材料 + TGV 工艺 |

| 面板级封装(PLP) | ASE / 长电(试产) | 试产探索中 | 约 2–3 年 | 翘曲控制 / 设备 |

这张矩阵的含义是:越往高价值先进封装方向,代差越大,且管制因素放大了差距。但也要注意:传统封装和中端 Fan-out 的代差已基本消除,说明中国大陆封测在一半以上的赛道上已具备国际竞争力——这是"第二极"论断的技术基础。

9.8 先进封装关键材料的供应链隐忧

除设备外,先进封装还高度依赖特定关键材料,这些材料的供应链同样存在对外依赖风险。

**ABF(Ajinomoto Build-up Film,昧之素积层薄膜)**是高端 FC-BGA 封装基板的核心材料,目前全球供应商基本只有日本味之素(Ajinomoto)一家。ABF 以其优异的介电特性(Dk < 3.0,Df < 0.005)和可激光钻孔性(用于制作微孔 via,孔径约 60–80μm)而无法被普通 PCB 积层材料替代。中国大陆目前无成熟的 ABF 替代供应商——这是高端 FC-BGA 封装的材料层面卡脖子,在讨论封测能力时常被遗漏,但在量产关键路径上不容忽视。

**底填胶(Underfill)**用于倒装焊封装后的芯片与基板间隙填充,防止热循环疲劳开裂,全球主导供应商为汉高(Henkel,德国)、日本 Namics 等。中国大陆在部分低端消费级底填胶上有进展(上海宏仁、深圳安品等),但 Flip Chip 和先进封装级别的高性能底填胶仍以进口为主,低温快速固化、低 CTE 失配等高端性能指标尚未被国产品牌完全覆盖。

封装化学气体:先进封装工艺(特别是 TSV 刻蚀和 ALD 沉积)大量消耗超高纯度特种气体——SF₆(六氟化硫,用于硅刻蚀)、N₂O(一氧化二氮,用于 ALD SiO₂)、HF(氟化氢,用于清洗)等。全球超高纯特种气体市场由林德(Linde,德国)、液化空气(Air Liquide,法国)、大阳日酸(日本)主导;中国大陆在工业气体上有南大光电、中船特气等,但在半导体级超高纯气体的纯度控制(< 1ppb 杂质)上仍有提升空间。

材料国产化的政策短板:与设备国产化相比,材料国产化受到的政策关注度历史上相对不足。大基金三期的投资方向包括光刻胶、CMP 抛光垫等前道材料,后道封测材料(ABF / 底填胶 / 特种气体)是否纳入重点支持方向,是影响封测材料国产化进度的政策变量之一。从产业链完整性的角度,封测材料的国产化与设备国产化同等重要,需要获得同等优先级的关注。

9.9 国产先进封装技术路线图:可观测里程碑

将所有技术方向整合,构建一张以年份和可观测性为维度的技术路线图:

二〇二六至二〇二七年关键里程碑(高可观测性)

- 北方华创 ALD 设备在主流封测厂 TSV 工艺产线导入验证(最高优先级里程碑)

- 通富超威槟城 AMD Zen 5(3nm)大规模量产进入稳定阶段

- 长电 XDFOI 线宽从 2μm 推进至 1.5μm 以下的技术验证

- 国产 ALD 设备替代进口在 Fan-out 场景(需求相对宽松)的量产商业化

二〇二八至二〇三〇年关键里程碑(中度不确定性)

- 有机转接板(Organic Interposer)2.5D 方案在国内 AI 芯片(华为昇腾 / 寒武纪)实现商业化量产

- 国内 CoWoS 类封测产能从零到初步试产(若 ALD 设备突破在 2027 年前完成)

- 长鑫 DRAM 扩产至 200K 片 / 月,带动太极实业等存储封测规模翻倍

二〇三〇至二〇三五年长期里程碑(高不确定性)

- 国内首个商业化 Hybrid Bonding 3D 封装产线(服务国内 AI 芯片或 DRAM 厂商)

- HBM 国产化(若长鑫立项 HBM 研发,届时配套封测由国内 OSAT 承接)

- 玻璃基板封装在中国大陆 OSAT 的试产

这张路线图的意义在于:它把"国产先进封装追赶"这个宏观叙事,落实到一系列具体的、可独立观测和验证的技术节点。跟踪这些里程碑的实现进展,比任何宏观政策声明都更能准确反映中国大陆封测技术代差的实际变化轨迹。

第10章 风险矩阵:六大结构性挑战的深度剖析

10.1 先进封装技术代差:硬件管制叠加工艺差距的复合锁定

代差的多层构成

当讨论"中国大陆 CoWoS 封测代差约 3–5 年"时,这个数字是三种不同性质的差距的叠加,不能混为一谈:

工艺 know-how 差距:TSV 工艺、混合键合工艺的量产控制参数,需要数百次以上的工程实验和良率迭代才能稳定。台积电 CoWoS 自二〇一四年以来已量产十年,通过数千个批次积累了深厚的工艺窗口(Process Window)数据库,这是任何新进入者都无法快速复制的。工艺差距本身,在没有外部管制的情况下,约需 3–5 年追赶。

设备获取差距(管制叠加):ALD / 高精度刻蚀 / 量测 / Hybrid Bonding 设备对华管制,使得即便国内有工程师知道如何做,也缺少做这件事所需的工具。这等于把原本需要 3–5 年的工艺追赶,变成了"先花 2–3 年搞定设备国产化,再花 3–5 年做工艺追赶"——时间轴被拉长了。

良率生产经验差距:量产良率管控需要数十万片 / 年的实际生产数据,才能建立统计工艺控制(SPC)体系。没有大规模商业订单,就没有数据;没有数据,就没有稳定良率;没有稳定良率,就没有大规模商业订单。这是一个典型的先有鸡还是先有蛋的死结,只有外部打破(比如国家支持下的先期投入,不计短期良率亏损坚持量产积累)才能解开。

代差扩大的风险

如果管制持续收紧,且国产设备进展慢于预期,存在代差不是缩小而是扩大的风险:台积电 CoWoS 月产能从 35,000 片扩张到 130,000 片的同时,技术也在从 CoWoS-S 向 CoWoS-L、CoWoS-R 迭代,并向下一代(CoWoS 配合 HBM4 + 玻璃基板)演进。如果中国大陆在追赶 CoWoS-S 的时候,国际上已经普及了 CoWoS-L 和 Hybrid Bonding,则"追上了旧标准,赶不上新标准"的处境可能持续。

应对的可能路径

长电 XDFOI 的"无硅 Interposer"策略提供了一个有启发性的思路:用 RDL 精细化来替代硅中介层的高密度互连,规避了对受管制 ALD/TSV 设备的依赖。这种"绕过壁垒"的工程创新路径,可能比正面突破设备管制更快奏效。关键在于:RDL 线宽能否从当前的 2μm 进一步做到 1μm 甚至 0.5μm,直接影响这条路径的上限。

国产 ALD 设备(北方华创)的工艺评估结果(预计二〇二六至二〇二七年在主流封测厂开始导入验证)是另一条路径上的关键节点观测指标。

10.2 美国 EAR 出口管制升级:动态扩展的外部压力

管制升级的历史轨迹(二〇一八至二〇二六年)

- 二〇一八年:美国实体清单首次将华为列入,开创科技脱钩先例

- 二〇二二年 10 月:对先进半导体设备(28nm 以下制程设备)和 AI 芯片(A100 以上算力)实施全面出口管制,首次系统性影响封测先进设备

- 二〇二三年 10 月:扩大实体清单范围,收紧算力芯片出口门槛,荷兰开始限制 ASML DUV 对华

- 二〇二四年 5 月:美国 BIS 再度扩大管制范围,覆盖更多先进封装设备(特别是 Besi TCB、部分量测设备);日本配合收紧东京电子(TEL)产品出口

- 二〇二五至二〇二六年:荷兰宣布进一步限制 ASML 维修服务对华供应;美国商务部对先进 AI 芯片(H20 以下规格)重新评估管制门槛

这一轨迹说明管制的走向是单向递进,而非周期性的松紧。封测行业应假设:当前受管制的设备清单,是未来更宽泛管制的下界,而非上界。

封测行业受管制影响的关键设备清单(二〇二五年版)

| 设备类型 | 主要供应商 | 管制状态 | 国内替代进展 |

|---|---|---|---|

| ALD 设备(高端,TSV 级) | ASMI、AMAT、Lam | 受管制 | 北方华创初步产品 |

| TCB 键合机(高精度) | Besi | 审查加严 | 华大半导体研发中 |

| 先进晶圆量测(KLA) | KLA | 受管制 | 中科飞测(初步) |

| HBM 测试机(T8000) | Advantest | 受管制 | 无成熟替代 |