第一章 行业概览:2025 全球 12 寸与 8 寸硅片版图

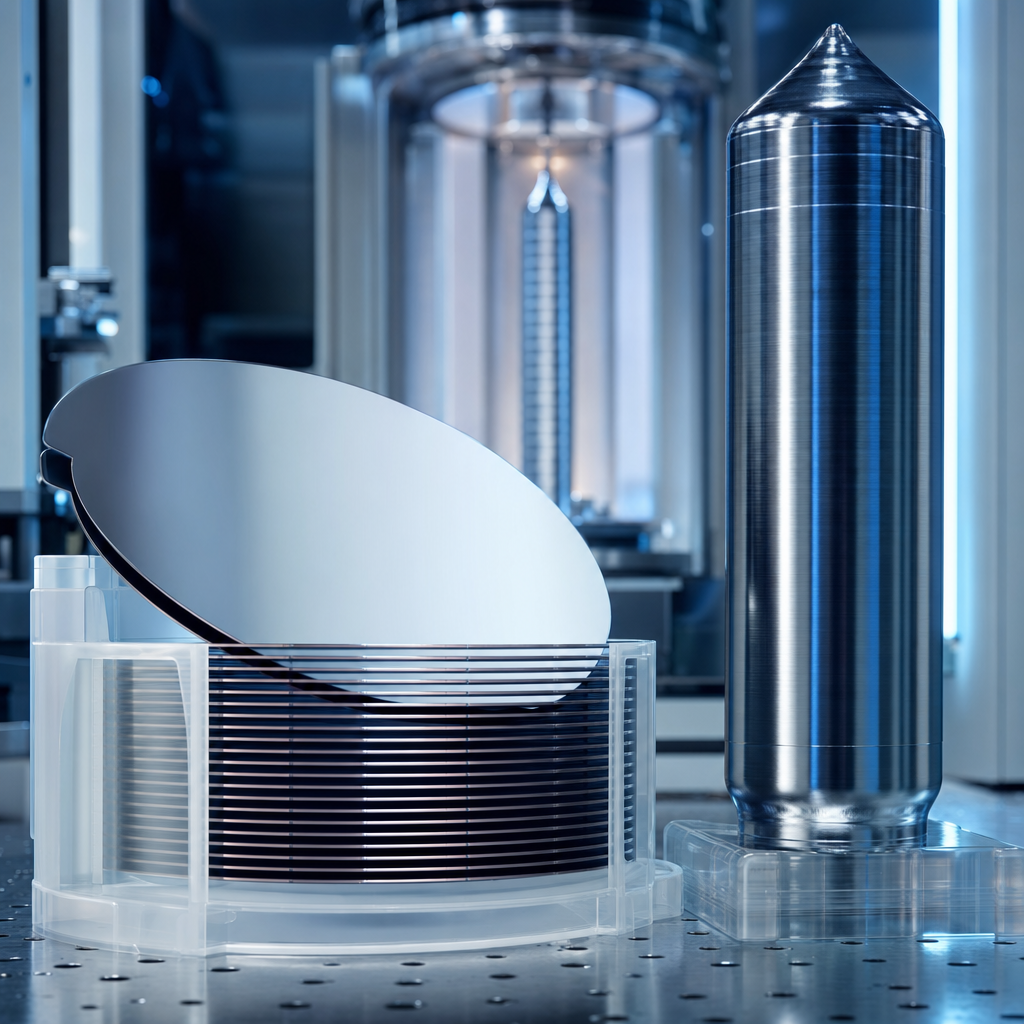

半导体硅片是集成电路的物理底盘,每一颗逻辑芯片、存储颗粒、电源管理芯片、图像传感器最终都要落在一片直径 三百毫米 或 二百毫米 的圆形硅片上。这种贵金属相、似镜面状、看似普通的圆盘,承担的是把电子级多晶硅的化学纯度——十一个九 以上、关键金属杂质 一个十亿分之一 以下——翻译成晶体学纯度、再翻译成几何精度的全部任务。把视角拉远,2025 全年全球半导体硅片市场约 一百三十六亿美元,按硅片折合面积口径,全年出货 一万三千八百兆平方英寸,其中 12 寸(300 毫米)硅片占面积份额约 七成五、8 寸(200 毫米)占 一成八、6 寸及以下占 七 不到。SEMI 在 2025 年第四季度的统计里把这一年的硅片出货折成片数,是约 八千零五十万片 12 寸等效硅片当量。

供给端的集中度可以说在所有半导体材料里最高,没有之一。日本 信越化学(Shin-Etsu Chemical)一家就握全球约 二成八 份额,日本 SUMCO 二成五,中国台湾 环球晶圆(GlobalWafers)一成五,德国 Siltronic 一成二,韩国 SK Siltron 一成一,其余约 一成 由 沪硅产业(上海新昇)、立昂微电(金瑞泓)、中环领先、合晶科技、神工股份、有研半导体等中国玩家与少数海外二线分食。前五家寡头加在一起的份额超过 九成,是全球半导体上游里最严密的一道铁幕。

2025 年全球半导体硅片市场的金额从 2024 年的 一百一十五亿美元 反弹到 一百三十六亿美元,同比增长约 一成八。结构性回暖的根因是 12 寸抛光片与外延片的双向放量——AI 服务器拉动 HBM 存储与高端逻辑、汽车电动化拉动 8 寸功率器件硅片需求、消费电子温和复苏。SUMCO 在 2026 年 一月 的财报电话会议里把 2026 年 12 寸硅片出货预测同比上修 一成二,信越化学在 2026 年 二月 的财报里把 12 寸出货预测同比上修 一成五,环球晶圆在 2026 年 三月 的法说会上把外延片出货预测同比上修 二成。三家海外巨头的口径罕见同步上修,意味着行业正式从 2023 至 2024 年的下行周期里走出来。

从需求端拆解,2026 年全球 12 寸硅片的下游消费里,逻辑代工占 三成八,DRAM 与 HBM 存储 占 二成八,3D NAND 占 二成,CIS 图像传感器占 七,模拟与功率占 五,其它(射频、专用 ASIC)占 二。其中 HBM 是 2025 至 2026 年最强的边际增量——单颗 HBM3E 堆叠用硅片面积是同等容量 DDR5 的 三倍 以上,HBM4 进入到 一万二千 GB/s 带宽规格后单颗用硅面积进一步上升。BNEF 把 2026 年 HBM 用 12 寸硅片需求增量预估在 五十万片 月度产能上下,对应每月 六百万片 等效抛光片的新增需求曲线。

8 寸硅片的格局则完全不同。2025 年全球 8 寸硅片出货 约 七百六十万片每月 上下,其中 八成 用于 IGBT、SiC、模拟、电源管理、CIS 这类成熟工艺节点。中国是 8 寸功率器件硅片的最大单一市场,约占全球 三成五 的需求。8 寸硅片对纯度的要求相对 12 寸宽松——金属杂质允许在 一到三个十亿分之一 区间、氧含量允许 十到十六 ppma、单晶平整度允许 二点五微米 内——但对外延层质量、厚度公差、衬底电阻率均匀性的要求反而更高。8 寸硅片的整体毛利率长期在 一成二到一成八 区间,明显高于 12 寸抛光片的 一成 上下,是中国二三线硅片厂能够长期生存的根本原因。

从公司的「营业额—毛利—市占率」三件套对比,2025 年五大海外寡头的份额格局相当稳固。信越化学的电子事业部 2025 财年硅片营业额 五千八百亿日元(约 三十九亿美元),毛利率 二成八,几乎全部来自 12 寸高端逻辑与存储客户。SUMCO 2025 财年硅片业务营业额 三千八百亿日元(约 二十五亿美元),毛利率 二成四,主力是 12 寸主流逻辑。环球晶圆 2025 财年合并营收 七百一十亿台币(约 二十二亿美元),毛利率 二成六,覆盖 12 寸、8 寸、6 寸全口径。Siltronic 2025 财年营收 十五亿欧元(约 十六亿美元),毛利率 一成五,主力 12 寸抛光片与外延片。SK Siltron 2025 财年营收 二点三万亿韩元(约 十七亿美元),毛利率 一成八,主力 12 寸与 SiC 衬底。

中国硅片厂 2025 年的营收与毛利图景则要苦涩得多。沪硅产业 2025 年营收 三十六亿元,毛利率 一成二,归母净利约 三亿元;立昂微 2025 年营收 三十二亿元,毛利率 二成(半导体业务部分),归母净利约 五亿元;中环领先 2025 年硅片业务营收预估 十七亿元,毛利率 七,归母净利亏损;合晶科技 2025 年营收 四十五亿台币,毛利率 一成五;神工股份 2025 年营收 七亿元,毛利率 三成(区熔级硅料业务)。中国硅片厂里,只有立昂微、神工、合晶这三家算得上「稳健盈利」,沪硅产业仍在 12 寸高端外延片认证爬坡期,中环领先则刚刚启动 12 寸量产。

从全球供需缺口的视角,2025 年 12 寸抛光片的产能利用率约 八成五,紧平衡;12 寸外延片的产能利用率 九成 以上,处于供给紧张状态;8 寸抛光片利用率 七成五,相对宽松。SUMCO 在 2026 年 一月 的电话会议里明确给出口径:「12 寸外延片在 2026 年前三个季度仍然处于供应紧张状态」,「现货外延片价格我们看到客户愿意接受 一成 到 一成五 的提价」。这是过去三年硅片行业第一次出现海外巨头明确「提价」的口径,意义远超过价格本身——它标志着 12 寸硅片周期的拐点已经成立。

从政策与地缘角度,2024 至 2026 年也是半导体硅片国产化的关键窗口。中国在 2024 年三月推出新一轮 大基金三期,规模 三千四百四十亿元,硅片被明确列入「卡脖子重点品类」。沪硅产业、立昂微、中环领先三家在 2024 至 2026 年间均完成至少一轮 大基金参股,累计获得 大基金资金约 一百二十亿元。同期国家集成电路产业投资基金、上海集成电路产业投资基金、安徽产业投资基金对硅片产业的间接持股也在持续扩大。在政策层面,2025 年版《集成电路产业关键材料目录》把 12 寸抛光片、12 寸外延片、12 寸 SOI 衬底、12 寸 SiGe 外延、12 寸 SiC 衬底全部列入。配套的进出口管制、关税、增值税抵扣政策也持续向硅片倾斜。

把这一切组合起来,2026 年的中国半导体硅片图景是:海外五大寡头握住 九成 份额、12 寸 高端外延片几乎全部受日德韩控制、中国国产 12 寸抛光片在中低端节点(28 纳米 / 14 纳米)实现量产、12 寸高端外延片(先进 14 纳米 至 7 纳米节点)国产化率不到 一成、12 寸 SiGe / 12 寸 SOI 几乎零突破。每一片 12 寸硅片的国产替代都要在「日德韩寡头、长达十八个月的客户验证、千亿级资本投入、亿吨级电力与水权约束」四重压力下找出路。本报告的余下十三章,把这条出路一片一片掰开。

把全球硅片产能的「物理布点」做一张细节地图,2025 年全球 12 寸抛光片月产能约 八百四十万片,地理分布如下:日本 三百二十万片每月 占 三成八,主要在信越的福岛白河、群马高崎、矶部,SUMCO 的伊万里、九州生月、米沢;中国台湾 一百九十万片每月 占 二成三,主要在环球晶圆的中坜、龙潭、湖口、桃园;德国 一百二十万片每月 占 一成四,主要在 Siltronic 的弗赖贝格、慕尼黑、新加坡(虽然厂区在新加坡但归属 Siltronic);韩国 一百零五万片每月 占 一成二五,主要在 SK Siltron 的龟尾、忠州;中国大陆 一百零五万片每月 占 一成二五,主要在沪硅的上海临港、立昂微的衢州、中环领先的天津、合晶科技的张家港、安徽合肥;其它(美国 Texas Instruments 自给、马来西亚 Siltronic、印度 Reliance 即将投产)约 五 不到。

中国大陆 12 寸硅片产能在 2020 年仅 二十万片每月,2022 年 四十五万片每月,2024 年 八十万片每月,2025 年 一百零五万片每月,2026 年预期 一百五十万片每月。复合增长率约 五成五,是过去五年全球增速最快的单一区域。但 2025 年中国 12 寸硅片的国内产能 一百零五万片每月 中,抛光片 约 七十万片每月、外延片 约 三十五万片每月,外延片占比仅 三成三,明显低于全球均值 五成 上下。这种「抛光片先行、外延片滞后」的不对称扩张,是中国硅片产业面临的关键结构性瓶颈。

中国 12 寸硅片需求侧的版图则极不对称。2025 年中国境内 12 寸晶圆代工产能 一百八十万片每月,对应 12 寸硅片月需求约 一百九十万片(含返工损耗),减去自有产能 一百零五万片,进口缺口约 八十五万片每月,进口依存度约 四成五。这个数字在 2020 年是 八成、2022 年是 六成五、2024 年是 五成。沪硅产业、立昂微、中环领先、合晶科技、神工股份五家的扩产节奏决定了 2027 至 2030 年间中国 12 寸硅片进口依存度的下行轨迹。

从历史比较看,2010 至 2015 年那一轮 8 寸硅片国产化窗口里,中国走完了「从零到 五成」的全过程,但 12 寸硅片要走完「从一成到 七成」的距离,难度系数是 8 寸的 三到四倍。原因有三:(一)12 寸单晶炉的拉晶时间是 8 寸的 二倍 到 二点五倍、单炉投资是 8 寸的 三倍;(二)12 寸抛光片的几何精度要求是 8 寸的 三倍 严格、外延片要求是 八倍 严格;(三)12 寸客户验证周期是 8 寸的 二倍 至 三倍。这三重难度叠加,让 12 寸硅片国产化的实际推进速度被压在「每年市占率提升 三个百分点」上下,而不是 2010 年代 8 寸的「每年提升 八个百分点」。

把全球硅片厂的「客户结构」拆开来看,2025 年信越化学的硅片客户里:台积电占 三成五、三星占 一成八、Intel 占 一成三、美光占 一成、SK 海力士 八、其他 一成五;SUMCO 的客户里:台积电占 二成八、三星占 二成、美光占 一成五、Intel 占 一成、SK 海力士 八、其他 一成九;环球晶圆的客户里:台积电占 二成五、Intel 占 一成八、Infineon 占 一成、ST 八、其他 三成九;Siltronic 的客户里:Intel 占 二成、台积电占 一成五、Infineon 占 一成五、Bosch 一成、其他 四成;SK Siltron 的客户里:三星占 三成五、SK 海力士 二成八、台积电 一成、Intel 八、其他 一成九。海外硅片厂的客户结构与「半导体五巨头(台积电、三星、SK 海力士、Intel、美光)」的份额高度同构,是一种「五大寡头对五大寡头」的格局。

中国硅片厂的客户结构则相对分散。沪硅产业 2025 年的客户里:中芯国际占 二成八、华虹半导体 一成五、长江存储 一成、长鑫存储 八、合肥晶合 八、华润微 五、士兰微 四、其他 二成二;立昂微 2025 年的客户里:海外(Infineon、ST、安森美)占 三成、华虹半导体 一成五、华润微 一成、扬杰科技 八、其他 三成七;中环领先 2025 年的客户里:中芯国际 二成、华虹半导体 一成五、晶合集成 一成、积塔半导体 八、其他 四成七。中国硅片厂的客户结构里「海外客户」占比不低——立昂微海外客户占 三成 反映出 8 寸硅片在 IGBT、模拟、电源管理这些品类上已经实现「国产硅片→海外大客户」的反向输出。

从竞争格局演化的速率看,全球半导体硅片的份额变化通常是「年均一个百分点」的极慢速度。信越化学 1995 年 三成 份额,2025 年 二成八,三十年里几乎纹丝不动;SUMCO 1999 年合并诞生时 二成 份额,2025 年 二成五,二十六年里只上行 五个百分点;环球晶圆 2012 年从 MEMC 收购起步时 七 份额,2025 年 一成五,十三年里只上行 八个百分点。这种「极慢速演化」是半导体硅片行业的根本特征——客户切换硅片供应商需要 12 至 18 个月 的全流程认证,认证成功后客户切换意愿极低,这是「五大寡头铁幕」可以维持几十年的真正原因。中国硅片厂的份额突破必须用「十年级」的耐心去衡量。

最后给出一组关于「价格刚性」的观察。半导体硅片的现货价格波动幅度远小于多晶硅、远小于 8 寸 SiC 衬底、远小于半导体 EDA 工具。2020 至 2025 年的五年里,12 寸抛光片的均价波动区间是 八十八美元每片 至 一百一十二美元每片,波动幅度仅 二成七;12 寸外延片的均价波动区间是 一百五十美元每片 至 二百一十美元每片,波动幅度 三成;8 寸抛光片的均价波动区间是 五十二美元每片 至 六十八美元每片,波动幅度 二成三。这种「价格刚性」是因为半导体硅片的需求弹性极低、库存可控性高、供应商集中度高、长协合同覆盖 八成 以上交付量。2026 年硅片行业难得出现「单价上调一成」的拐点,是过去十年仅有的几次价格上调窗口之一。

第二章 上游:电子级多晶硅与直拉单晶 / 区熔单晶

半导体硅片的「原料端」并不是工业硅、也不是光伏级多晶硅,而是 电子级多晶硅。两者最直观的差别是纯度——光伏级多晶硅纯度六个 9 至九个 9(6N 至 9N)即可,电子级多晶硅则必须做到 十一个 9 至十二个 9(11N 至 12N),关键金属杂质(铁、铝、铜、钠、钾、钙、镁、镍、铬、钛、钒、锰)的单项含量必须低于 零点零五个十亿分之一,碳、氧、硼、磷四个电活性杂质的含量也要被压到 一个十亿分之一 以下。这种纯度门槛大概是光伏级硅料的 一百倍 严格,对应的售价是光伏级的 十到二十倍,2025 年全球电子级多晶硅平均售价约 七十五美元每公斤,是同期光伏级硅料 五到六美元每公斤 的十四倍以上。

电子级多晶硅的供应格局极其集中。2025 年全球电子级多晶硅产量约 四万九千吨,五家寡头:德国 Wacker 一万五千吨(占 三成),美国 Hemlock 一万一千吨(占 二成二),日本 Tokuyama 七千吨(占 一成四),日本三菱材料 五千吨(占 一成),韩国 OCI 三千吨(占 六)。中国本土电子级多晶硅产量约 五千吨(占 一成),主要由 黄河水电(青海)、亚洲硅业(西宁)、新特能源(昌吉)、四川永祥(乐山)、内蒙古东立 几家小批量供应。中国电子级多晶硅市场需求与供给之间存在 八千吨 上下的缺口,进口依存度 六成。这是半导体材料里最隐蔽、也是最关键的卡点之一——所有 12 寸硅片厂的硅料端都建立在 进口电子级多晶硅 之上。

电子级多晶硅的生产工艺以 改良西门子法 为主,但与光伏级硅料的关键差异在「三氯氢硅精馏」环节。光伏级硅料的三氯氢硅精馏塔为 五十到六十块板,电子级硅料的精馏塔则增加到 一百二十到一百八十块板,部分高纯产线甚至达到 二百板 以上。精馏过程的核心是把三氯氢硅中含有的二氯硅烷、四氯化硅、磷化氢、硼化氢、铁、铝等微量杂质做到极致分离。每增加 二十板,整线投资约增加 一成五,但相应的杂质分离度可以提升一个数量级。这是电子级多晶硅厂家的工艺壁垒,也是为什么 Wacker、Hemlock、Tokuyama 这种海外巨头几十年仍然守住份额的根本原因。

还原炉的差别也巨大。光伏级硅料的还原炉为 三十六对棒、四十八对棒、七十二对棒 三种规格,单炉产量 二百到八百吨每年;电子级硅料的还原炉则使用 八对棒、十二对棒、十六对棒 的小型化设计,单炉产量 五十到一百二十吨每年。小型化的原因是 单炉杂质控制 与 批次一致性 在小炉里更容易实现,电子级硅料的「批次重现率」比光伏级硅料苛刻 十倍。同一台还原炉每月、每周、每天、每批次的硅料品质必须保持完全一致,否则下游单晶炉的拉晶曲线就会偏移。Wacker 的勃格豪森(Burghausen)基地与查尔斯顿(美国田纳西)基地是全球电子级硅料品质标杆,单批次重现率达 九成八 以上。

直拉单晶(CZ,Czochralski)是半导体单晶硅最主流的生长方法,全球 12 寸硅片的 九成五 以上、8 寸硅片的 七成 上下,都用直拉单晶。CZ 工艺把电子级多晶硅装入石英坩埚,加热到 一千四百二十摄氏度 以上完全熔化,然后用一根带有籽晶的拉杆从硅熔体表面缓慢提拉,硅原子在籽晶上逐层堆积成一根连续的圆柱状单晶硅锭。一根 12 寸 CZ 硅锭的生长时间通常为 四十八到七十二小时,从籽晶颈缩、肩部生长、等径生长到尾部收尾共五段。一台 12 寸 CZ 单晶炉一年可拉 七十到一百根 硅锭,每根硅锭重 三百到四百公斤,单晶炉的有效产出约 三百到四百毫米直径 × 一千八百毫米长度 的硅柱。

CZ 工艺的关键控制变量是 籽晶旋转速度、坩埚旋转速度、提拉速度、坩埚加热功率、坩埚气氛(氩气与氢气的混合比)、磁场强度。其中磁场是 12 寸 CZ 工艺的「秘密武器」。在硅熔体周围施加 强水平磁场(MCZ,磁场控制直拉),可以抑制熔体的对流,让单晶生长界面更平稳、氧含量分布更均匀。MCZ 工艺已经成为 12 寸高端硅片的标配。日本 信越化学 与 SUMCO 的 12 寸 MCZ 单晶炉是全球技术领先,磁场强度可达 二千五百高斯 以上、磁场均匀度 一个百分点 以内。中国头部硅片厂的 12 寸 MCZ 单晶炉磁场强度多在 二千高斯 上下、均匀度 三个百分点,与海外领先有约 五年代差。

CZ 单晶炉本身的国产化在 2020 至 2025 年间完成了关键突破。中国 12 寸 CZ 单晶炉的主要供应商是 北方华创、晶盛机电、连城数控、京运通 四家。其中 晶盛机电 在 2023 年推出第二代 12 寸全自动 CZ 单晶炉,单炉投资 五百万元 上下,比海外同等规格设备价格低 四成。沪硅产业、立昂微、中环领先三家的 12 寸 CZ 单晶炉国产化率均超过 九成,仅个别核心传感器、磁场控制器仍然进口。但 CZ 单晶炉的「能用」和「能用得好」之间还有巨大的鸿沟。海外硅片厂的 12 寸 CZ 单晶炉的良率(合格硅锭占总投料硅料的比例)通常在 八成五 至 九成,中国硅片厂目前在 七成五 至 八成。这十个百分点的良率差距,对应每片硅锭多出 一千美元 的成本。

区熔单晶(FZ,Float Zone)是半导体单晶硅生长的另一种方法,主要用于 高纯度、高电阻率 的特殊硅片,如 IGBT、MOSFET、SBD、二极管、辐射探测器等功率器件与光电器件的衬底。FZ 工艺把一根电子级多晶硅棒垂直夹持,下端用高频电磁感应线圈局部加热到熔融,熔区随线圈缓慢上移,硅原子在熔区上方的籽晶上结晶为单晶。FZ 工艺的「无坩埚」特点意味着没有石英坩埚带入的氧、碳污染——FZ 硅片的氧含量低于 一 ppma,碳含量低于 零点五 ppma,分别是 CZ 硅片的 百分之一以下。这种超低氧含量让 FZ 硅片的电阻率可以做到 一万欧厘米 以上,远高于 CZ 硅片的 五百欧厘米 上限。

FZ 单晶的市场体量小但稳定,2025 年全球 FZ 硅片市场约 五十万片 等效产量,约占全球硅片总量的 五。供应方主要是日本 信越化学、德国 Siltronic、SUMCO 三家。中国 FZ 硅片的供给主要由 神工股份(锦州)、宁波立诚、宁夏银和、中环领先(区熔分部)几家承担,2025 年合计产量约 八万片 等效,国产化率约 一成五。FZ 单晶的关键工艺是 RF 高频电源(频率 一兆赫 至 三兆赫、功率 一百千瓦 至 三百千瓦)、籽晶定向控制、熔区稳定性控制。神工股份在 2024 年发布的 8 寸 FZ 单晶设备实现单炉单晶直径 二百毫米、电阻率均匀性 一个百分点 以内,是中国 FZ 单晶的技术天花板。

CZ 与 FZ 之外还有第三种工艺路线——磁场区熔(MFZ)与 多次浮区(DFZ)。MFZ 在 FZ 单晶基础上增加水平磁场以抑制熔区对流、提升直径稳定性,主要应用于 12 寸 FZ 单晶探索;DFZ 则是把 FZ 单晶反复进行多次重熔以进一步提纯,可以将硼、磷杂质压到 零点一个十亿分之一 以下,主要应用于核辐射探测器、量子计算硅衬底等极小众市场。这两条工艺目前几乎全部被信越化学、Topsil(丹麦 Wacker 旗下)、SUMCO 三家垄断,中国几乎零突破。

电子级多晶硅的「化学型态」也值得说一说。除了我们日常说的 块状电子级多晶硅(重量 三十到六十公斤每根的棒状)以外,CZ 单晶炉的「复投料」会用到 复投块状多晶硅(直径 一百到一百五十毫米);FZ 单晶炉则需要 FZ 用专用多晶硅棒(直径 一百三十到一百五十毫米、长度 两千毫米、表面无碎屑、机械强度高)。FZ 用多晶硅棒的工艺难度远超 CZ 用复投料,全球 FZ 用电子级多晶硅产量约 二千吨每年,约 八成 由 Wacker 单独供应。中国 FZ 用电子级多晶硅几乎完全依赖进口,新疆大全、新特能源、亚洲硅业等中国厂家虽然多次试产 FZ 用多晶硅棒,但机械强度、几何精度、表面质量始终未能达到 Wacker 标准。这是中国 FZ 硅片产业的最深卡点之一。

电子级多晶硅与单晶硅生长之间的「衔接细节」也是行业的隐含工艺壁垒。一根 12 寸 CZ 单晶炉的「装料过程」需要在洁净室环境下完成:电子级多晶硅块从专用包装容器开封、洗涤、烘干、计量、装入石英坩埚的全过程必须保持 一百级洁净 环境。任何一颗灰尘、任何一根头发、任何一滴汗液落入硅料中都可能导致整根硅锭报废。这种「装料环节」的工艺标准对硅片厂的洁净室设计、操作员培训、物流容器设计都构成持续投资压力。海外硅片厂的「装料良率」(装料后硅锭无晶界、无气泡、无杂质团聚的比例)在 九成五 以上,中国硅片厂目前在 八成八 至 九成二,是单晶硅生长良率差距的隐藏来源。

坩埚是电子级多晶硅熔化的容器,也是 CZ 工艺的关键耗材。一根 12 寸 CZ 单晶硅锭需要使用一只直径 三十二到三十六英寸(约 八百到九百毫米)的 高纯石英坩埚,重量 八十到一百公斤,单价 一万二千美元 上下。一根硅锭拉完后,坩埚必须报废,不能复用。全球高纯石英坩埚的主要供应商是 美国 Momentive、日本东曹石英、德国 Heraeus、中国宁夏龙岩、中国元亨光电 五家。中国坩埚产量约占全球 三成,但 12 寸用高纯坩埚的国产化率仅 三成 上下,主要用于 中低端硅片产线,高端产线(如长江存储用 12 寸 CZ 产线)仍以美国 Momentive、日本东曹的坩埚为主。坩埚国产化是中国硅片产业「上游辅料」的另一道关。

电子级多晶硅的下游消耗结构也值得拆解。全球 四万九千吨 电子级多晶硅里,CZ 用约 四万吨(占 八成二)、FZ 用约 二千吨(占 四)、外延用专用块料约 五千吨(占 一成)、其它(坩埚熔覆、特种器件)约 二千吨(占 四)。其中 CZ 用电子级多晶硅又进一步分为 块状(七成)、复投料(二成)、颗粒料(一成)三类。颗粒料用于 12 寸 CZ 连续投料工艺(CCZ),目前主要由日本 Tokuyama 与韩国 OCI 供应,中国协鑫科技在 2025 年也开始尝试电子级颗粒料试产,但产品认证仍未进入规模化阶段。CCZ 连续投料技术是 12 寸 CZ 单晶炉单产提升的关键,颗粒料的电子级化是其前置条件。

最后看 电子级硅烷(SiH4)。这是另一种高纯度硅源,主要用于半导体晶圆制造过程的 化学气相沉积(CVD)、外延沉积、栅极氧化层等多个工序。2025 年全球电子级硅烷市场约 五百吨,由日本 Tokuyama、美国 REC Silicon(已破产但资产被收购)、中国昊华化工、中国 硅烷科技 几家供应。中国电子级硅烷的国产化率从 2020 年的 一成 提升到 2025 年的 五成,是中国半导体材料国产化最成功的细分之一。这给硅片厂的辅助气体供应提供了一定的「国产可控」选项。

第三章 工艺壁垒:从长晶到外延的 1000+ 工序拆解

一片 12 寸抛光片从电子级多晶硅原料到最终成品,要经过 八大主工序、约 一千道辅助工序 的完整工艺链。这条工艺链的物理特征是「累积容差归零」——每一道工序的微小误差在最终成品上都会被几何精度放大。这是为什么半导体硅片是全产业链里制造难度最高、试错成本最大、工艺壁垒最深的细分材料品类,没有之一。

第一道主工序是 单晶生长(CZ 或 FZ)。前一章已经详细介绍,这里只补充工艺壁垒的核心指标:12 寸 CZ 单晶炉的关键工艺参数是 籽晶旋转速度 一到三十转每分钟、坩埚旋转速度 五到二十转每分钟、提拉速度 零点五到二毫米每分钟、坩埚加热功率 一百到一百八十千瓦、坩埚气氛流量 二百到一千升每分钟。这些参数的实时调节由「拉晶控制软件」完成,软件算法的成熟度决定单晶生长的良率。海外硅片厂的拉晶软件经历了三十年的迭代,中国硅片厂的拉晶软件起步于 2010 年代中期,2025 年仍处在持续优化阶段。

第二道主工序是 头尾切割与外径研磨。一根 12 寸 CZ 单晶硅锭长度 一千八百毫米 上下,需要切除头部颈缩段(约 一百毫米)与尾部收尾段(约 一百毫米)的非等径部分,留下中段 一千四百到一千五百毫米 的等径硅柱。然后用 金刚石滚轮 对硅柱外径进行精密研磨,把 三百毫米 直径的硅柱研磨成 三百毫米加减零点二毫米,并在硅柱表面切出一道 「定向槽」(notch)或一处 「定向面」(flat),用于标识硅片的晶体学方向。外径研磨与定向槽切割对刀具刚度、机床精度、冷却液纯度要求极高。

第三道主工序是 硅柱切片。这是整条工艺链里物料损耗最大的环节。把直径 三百毫米、长度 一千五百毫米 的硅柱切成厚度 七百七十五微米 的薄片,每片之间的切割损耗约 一百二十微米。一根 一千五百毫米 长的硅柱可以切出约 一千六百片 硅片,物料利用率约 八成五。切片设备是 「线锯」(wire saw),用直径 一百二十微米 的钢丝以 一千二百米每分钟 的线速度切割硅柱,钢丝表面镀有 直径 一到三微米 的金刚石微粒。切片设备的全球主要供应商是 瑞士 Meyer Burger、日本 NTC、日本 Tokyo Seimitsu、中国上机数控 四家。中国线锯国产化率 2025 年达 七成,但 12 寸用高端线锯(如 Meyer Burger DW288)仍主要进口。

第四道主工序是 倒角与平面化。切片后的硅片边缘是「直角」的尖锐边缘,必须用 金刚石轮 对边缘进行倒角,形成 R 零点三 至 R 零点五毫米 的圆弧或斜面。倒角的目的是 减少边缘碎片产生、提升后续工序耐用度、避免边缘应力集中。倒角设备的主要供应商是 日本 东京精密、日本 Disco、德国 Steag。中国设备厂在倒角机上的国产化率约 五成,但 12 寸高端倒角机的精度(零点五微米)仍是进口设备主导。倒角后还要做一道 平面化研磨(lapping),用 三十到八十微米 的金刚石浆料对硅片双面进行同步研磨,把切片产生的厚度偏差从 十微米 压到 一微米。

第五道主工序是 表面腐蚀清洗。研磨后的硅片表面有 损伤层(约 三十到五十微米厚),需要用 氢氟酸—硝酸—醋酸 三元混合腐蚀液把损伤层完全去除。腐蚀过程中的温度控制(一摄氏度 以内)、腐蚀液浓度控制(一个百分点 以内)、腐蚀时间控制(三秒 以内)都是关键变量。腐蚀后的硅片要经过 SC1(氨水—双氧水—水)与 SC2(盐酸—双氧水—水)两步标准清洗,去除表面金属离子、有机污染物。清洗后硅片的金属离子残留必须低于 一千个原子每平方厘米。

第六道主工序是 化学机械抛光(CMP)。这是 12 寸硅片工艺链上技术壁垒最高的环节,没有之一。抛光要把硅片表面的 平整度(site flatness)做到 五十纳米 以内、纳米级缺陷密度做到 零点零三个每平方厘米 以下、表面粗糙度做到 零点一纳米 以下。一台 12 寸 CMP 设备的核心是 抛光垫(聚氨酯多孔垫)、抛光液(含纳米二氧化硅或纳米氧化铈颗粒的胶体悬浮液)、抛光头(陶瓷或聚合物制成的圆形机械装置)。CMP 设备的全球主要供应商是 美国应用材料(Applied Materials)、日本 Ebara、日本 Tokyo Seimitsu、韩国 K.C.Tech 四家。中国 CMP 设备厂华海清科已在 2024 年推出 12 寸 CMP 设备并通过中芯国际产线验证,国产化率约 二成。但抛光垫、抛光液这两项 CMP 耗材的国产化率不到 一成五。

CMP 之后是 多步清洗与边缘抛光。多步清洗用 SC1、SC2、稀氢氟酸、超纯水 反复对硅片表面进行清洗,确保金属离子、有机污染物、颗粒物全部清除。边缘抛光用 弹性抛光垫对硅片边缘斜面进行 镜面抛光,把边缘表面粗糙度做到 一纳米 以内。边缘抛光是 2010 年代之后才进入主流工艺链的新工序,主要因为 12 寸晶圆代工厂在先进节点(28 纳米 以下)对硅片边缘的颗粒物释放与边缘缺陷敏感度大幅提升。海外硅片厂的边缘抛光工艺成熟度高,中国硅片厂在 2020 年之后才陆续配置边缘抛光设备。

第七道主工序是 外延层沉积。这是 12 寸高端硅片的关键工序,也是中国硅片产业目前最大的卡点。外延层是在抛光片表面再沉积一层 一到五微米厚 的单晶硅薄膜,其晶格取向与衬底完全一致、电阻率与衬底独立可控、缺陷密度比衬底低一个数量级。外延沉积在 高温(一千到一千一百摄氏度)的 化学气相沉积反应器(CVD reactor)里进行,反应气体是三氯氢硅或四氯化硅与氢气的混合气,沉积速率 零点五到二微米每分钟。一片 12 寸外延片的外延沉积时间约 五到八分钟。外延层的关键控制变量是 厚度均匀性(一个百分点)、电阻率均匀性(二个百分点)、表面粗糙度(零点二纳米)、堆栈缺陷密度(零点零一个每平方厘米)。

外延设备的全球主要供应商是 美国应用材料(Centura、Epi Centura 系列)、美国 ASM International(Epsilon 系列)、日本东京电子(TEL)。其中 应用材料的 Centura 系列 是 12 寸外延设备的事实标准,全球八成以上的 12 寸外延片产线使用 Centura。中国本土外延设备的代表是 中微公司,2024 年发布 12 寸 单片式外延设备 Prismo,已在沪硅产业产线试产;北方华创也在 2025 年发布 12 寸 外延设备,但尚未实现量产化客户验证。中国 12 寸外延设备的国产化率仍不到 一成,是设备国产化里最深的卡点。

第八道主工序是 最终检测与包装。每一片 12 寸硅片在出厂前要经过 多重检测:表面颗粒检测(KLA Tencor 的 SP5 / SP7、应用材料的 ComPlus 等)、电阻率测量(四探针法)、平整度测量(GBIR、SFQR)、厚度均匀性测量、晶向定位精度测量、外延层厚度与电阻率测量(外延片)、应力分布测量(双折射)。检测合格的硅片被装入 二十五片装 FOUP(前开口式标准盒),通过自动物流系统送达包装线,再装入 防静电、防潮、防震 的运输容器。一只 12 寸 FOUP 的单价 一千五百美元,是硅片厂的关键耗材之一。

把八大主工序的「时间—投资—良率」三件套铺开,可以更清晰地理解 12 寸硅片的工艺壁垒。从原料到成品的全流程时长约 二十一到二十八天,其中单晶生长占 三天(一个炉次七十二小时)、外径研磨与切片占 三天、倒角与平面化占 三天、腐蚀清洗占 二天、CMP 抛光占 七到十天(多步抛光与中间清洗)、外延沉积占 一天、最终检测包装占 二到三天。整条产线的固定资产投资约 一百二十亿元每万片月产能(含厂房、设备、洁净室、公用工程)。整线良率(从硅料到成品出货):海外硅片厂约 八成,中国硅片厂目前 六成到七成五 区间。这十到二十个百分点的良率差距是中国硅片产业现金成本竞争力的核心瓶颈。

工艺链的「累积容差」可以用一个直观例子来说明。12 寸 抛光片对最终成品的 GBIR(全局平整度)要求是 小于零点八微米,对 SFQR(局部平整度)要求是 小于三十纳米。这两个数字看似宽松,但要追溯到工艺链上每一道工序的容差贡献:单晶生长贡献 五纳米 的轴向直径偏差、外径研磨贡献 二十纳米 的圆度偏差、切片贡献 一微米 的厚度偏差、倒角贡献 三纳米 的边缘几何偏差、平面化贡献 二十纳米 的厚度均匀性偏差、CMP 抛光贡献 十纳米 的表面粗糙度。把这些容差按 RSS(平方和根)方法叠加,整线累积容差刚好接近 SFQR 的 三十纳米 限值。任何一道工序的容差扩大 一个百分点,整线累积容差就会突破限值,导致硅片报废。

CMP 抛光的「微观工艺细节」也值得说一说。一片 12 寸抛光片要经过 三步 CMP:第一步 粗抛(去除 二十微米 厚度损伤层)、第二步 精抛(去除 二微米 厚度损伤层)、第三步 终抛(去除 零点二微米 厚度损伤层)。每一步使用的抛光垫、抛光液配方、抛光压力、抛光速度都不同。终抛使用的纳米氧化铈颗粒直径只有 一百纳米 左右,颗粒的尺寸分布、形状均匀度、表面化学性质都决定了最终抛光质量。海外抛光液厂家如 卡博特微电子(CMC)、Dow、富士美(Fujimi)几十年积累的配方专利让中国本土抛光液很难追赶。安集科技、上海新阳两家中国 CMP 抛光液厂的 12 寸应用国产化率在 2025 年仅 一成五 上下。

外延工艺的细节也值得展开。12 寸外延片的「关键技术指标」远比抛光片更严苛:外延层厚度公差 加减 零点零五微米(相对 抛光片的 加减 一微米 严格 二十倍)、外延层电阻率公差 加减 二个百分点(抛光片的 加减 五个百分点)、外延层堆栈缺陷密度 零点零一个每平方厘米 以下(抛光片的 零点一个 以下,严格 十倍)、外延层与衬底界面缺陷密度 零点零零一个每平方厘米 以下。每一项指标的严格化都对应外延反应器的工艺成熟度,应用材料的 Centura 系列经过 二十年 的客户验证才达到当前水平。中国本土外延设备虽然在 一些指标 上已经接近 Centura,但 全部指标 同时达标的「综合成熟度」仍有显著差距。

外延片的「客户认证周期」也是工艺壁垒的隐含因素。一家硅片厂的 12 寸 外延片进入 28 纳米 节点客户产线的认证周期通常是 十八到二十四个月,进入 14 纳米 节点客户的认证周期是 二十四到三十六个月,进入 7 纳米 节点客户的认证周期可能达到 三十六到四十八个月。认证过程包括 短期可靠性测试(HTRB、HAST、TC、IOL)、晶圆级失效分析、批次重现性测试、量产前小试、量产中试、量产试投、正式量产,每一步都涉及客户工艺工程师的深度参与。这种漫长的认证周期是海外硅片厂能够长期守住高端客户的根本原因。

「半导体硅片产业」 的进一步细节展开。一片 12 寸抛光片从原料到成品的全流程,看似只是 「八大主工序、一千道辅助工序」,但若把每一道工序的 「物料平衡」 与 「能量流」 详细拆解,可以发现这条产业链的 「全产业链协同」 程度远高于光伏多晶硅、高纯石英、电子级气体 等任何一个单一上游品类。

回看 单晶生长 这一环节。一台 12 寸 MCZ 单晶炉的关键工艺变量除了 籽晶旋转速度、坩埚旋转速度、提拉速度、坩埚加热功率、坩埚气氛流量、磁场强度六个基础参数外,还有 加热功率分布(区分 「顶部加热」 与 「底部加热」 的能量比例)、坩埚倾斜角度(影响熔体对流的局部强度)、热屏蔽设计(影响熔体表面的温度梯度)、保温层厚度(影响热场的稳定性)、籽晶旋转方向(顺时针 vs 逆时针、影响熔体涡旋)、坩埚旋转方向(顺时针 vs 逆时针、影响熔体径向温度分布)等十几个二级变量。每个二级变量都需要 「精确调节」,每两次拉晶之间的设备调试时间约 一十二小时。这种 「精细化工艺」 是 12 寸单晶炉国产化的 「微观工艺壁垒」。

切片设备的 「线锯工艺」 也值得展开。一根直径 三百毫米 的硅柱用 直径 一百二十微米 的 钢丝线锯切片,线速度 一千二百米每分钟,切割力 一到三牛顿,切割液(金刚石微粒悬浮液)流量 五到一十升每分钟。切片过程中线锯钢丝会有 「微弯曲」 现象——硅柱中央与两端的切片厚度可能出现 一到三微米 的偏差。海外线锯(Meyer Burger DW288)通过 「张力实时反馈」 与 「双轴同步切割」 技术 把这一偏差压到 零点五微米 以内,中国上机数控的线锯目前在 一点五微米 的精度,差距约 三倍。

倒角与平面化的 「金刚石轮选择」 也是 工艺关键。12 寸 倒角机用的金刚石轮 直径 五十毫米、刃宽 一毫米、表面镀 直径 三到五微米的金刚石微粒。海外厂家(日本 Disco、东京精密)的金刚石轮单价约 八千美元,使用寿命约 一千片硅片;中国国产金刚石轮单价 三千美元,使用寿命 五百片。性价比对中国厂家是劣势,但绝对成本优势让中国厂家在二线市场仍有一定份额。

CMP 抛光的 「全流程」 还有更多细节。一片 12 寸 抛光片的 三步 CMP 后还要做 一次 「应力释放退火」——在 八百摄氏度 下加热 二十分钟,让抛光过程中产生的表面应力得以释放,避免后续工序中硅片出现 「翘曲变形」。这一退火工序通常用 立式炉(vertical furnace)完成,全球主要供应商是 日本东京电子(TEL)与日本国际电气(Kokusai Electric)。中国国产立式炉的供应商是 北方华创、屹唐半导体,国产化率约 二成。

外延沉积的 「气体管理」 也是关键工艺。12 寸外延片沉积过程使用的反应气体是 三氯氢硅(TCS)或 四氯化硅(TET),载气是 氢气,掺杂气体是 磷烷(PH3)或 硼烷(B2H6)。这些气体的 「纯度」 直接决定外延层的电阻率均匀性 与 缺陷密度。三氯氢硅纯度 必须高于 九点九九九九九九(六个 9),氢气纯度高于 九点九九九九九(五个 9),磷烷纯度高于 九点九九九九五(四点五个 9)。这些气体的全球主要供应商是 美国 Linde、Air Products、法国液空、日本太阳日酸、中国华懋科技、雅克科技、昊华化工。

电子级气体的国产化率 在 2025 年达到 五成 上下,是中国半导体材料国产化里相对成功的细分。中国本土的 电子级气体厂家 已经覆盖了 30+ 种半导体气体的供应,包括 高纯氢气、高纯氩气、高纯氮气、高纯磷烷、高纯硼烷、高纯硅烷、高纯氨气、高纯三氟化氮、高纯六氟化硫 等。国产气体的纯度已经达到 海外水平,价格比海外厂家低 二到三成,是 中国 12 寸硅片产业的 「上游成本红利」。

12 寸硅片产业 的 「检测分析」 环节也值得展开。一片 12 寸硅片在出厂前要经过 二十余项检测:表面颗粒检测(KLA Tencor 的 SP5 / SP7 系统、应用材料的 ComPlus 系统)、电阻率均匀性检测(Tencor 的 RX-7 系统)、平整度检测(KLA Tencor 的 WaferSight 系统)、厚度均匀性检测、晶向定位精度检测、外延层厚度与电阻率检测(外延片)、堆栈缺陷密度检测、应力分布检测(双折射)、表面粗糙度检测(AFM)、金属离子残留检测(VPD-ICP-MS)等。这些检测设备的全球供应商主要是 美国 KLA Tencor、美国应用材料、日本日立高新、日本佳能、中国精测电子、中国上海芯源。中国本土检测设备的国产化率约 一成五,是 12 寸硅片产业 设备国产化的 「中等卡点」。

12 寸硅片厂的 「洁净室设计」 也是工艺壁垒的一部分。一座 12 寸硅片厂需要 一万平方米 上下的 一级洁净室(每立方米空气中 零点五微米 以上颗粒数 ≤ 一百个)、两万平方米 的 一百级洁净室(每立方米 ≤ 一万个)、五万平方米 的 一千级洁净室(每立方米 ≤ 十万个)。洁净室建设的关键变量是 空气循环倍数(一级洁净室 五百倍每小时、一百级 二百倍、一千级 一百倍)、过滤器精度(HEPA / ULPA)、压差控制(每两区之间 二十帕压差)、温湿度控制(温度 二十二度加减一度、湿度 四十五个百分点加减五)、流体动力学优化(避免气流死区)。海外洁净室建设服务商主要是 美国 Tonn、日本大成建设、德国 M+W 集团,中国本土洁净室建设服务商有 中国电子工程设计院、广州市建筑设计院、上海洁净环境工程公司。中国本土洁净室建设的 工艺水平已经接近海外水平,但 「集成化设计」 与 「能效优化」 上仍有差距。

12 寸硅片厂的 「公用工程系统」 也是工艺壁垒的隐含部分。一座 12 寸硅片厂需要 自备热电站(一百兆瓦上下)、空分装置(年产高纯氮气 三千万立方米、高纯氩气 一千万立方米、高纯氧气 一千万立方米)、超纯水站(每小时 五百吨产能)、压缩空气站(每分钟 一千立方米)、冷却塔(循环水量 每小时 一万吨)、消防与安全系统、固废处理系统。这些公用工程的总投资约 12 寸硅片主体设备投资的 三成。新建 12 寸硅片厂的 「公用工程优化」 可以节省 一成五 的固定资产投资,比如多座 12 寸硅片厂共用一座空分装置、多座 12 寸硅片厂共用一座超纯水站。

物料消耗的 「真实账本」 也值得拆解。生产 一片 12 寸抛光片需要 消耗:电子级多晶硅 三公斤(含切割损耗、抛光损耗)、坩埚 零点零五个(一根硅锭一只坩埚、一根硅锭出 一千六百片)、氩气 二千立方米(含单晶生长、外延、清洗等多个工序)、超纯水 八立方米、电力 三百千瓦时、抛光垫 零点二个(一个抛光垫服务 五百片硅片)、抛光液 五公斤、检测耗材(FOUP、晶圆夹具、清洁纸巾等)零点五个套件。如果把这一份 「BOM」(物料清单)按当下中国的现货价格折算,12 寸抛光片完全成本中:电子级多晶硅 二百二十五美元、坩埚 六百美元、抛光液 三十美元、电力 二十二美元、其它辅料 二十美元、人工与折旧 五十美元,合计约 九百四十美元每片 ——但这是 全成本 口径,与现货价格 一百一十美元每片 不可比。实际上要看 「现金成本」(剔除 折旧 与 一次性投资):现金成本约 八十美元每片(电子级多晶硅 + 抛光液 + 电力 + 辅料 + 人工 + 维护)。沪硅产业 的现金成本约 八十美元、立昂微 七十二美元、信越化学 六十五美元、SUMCO 六十八美元。

12 寸硅片厂的 「水耗与电耗」 也是 「绿色化」 的关键指标。一片 12 寸抛光片的 直接水耗 八立方米、加上 间接水耗(公用工程、洁净室、辅助设备)约 一十二立方米,合计 二十立方米。一座年产 三百六十万片 12 寸硅片的工厂年水耗约 七千二百万立方米,相当于一座 五十万人 中型城市的居民年用水量。这种 「巨大水耗」 让 12 寸硅片新建项目的水权指标 成为政策审批的关键。上海临港、浙江衢州、天津滨海几个 12 寸硅片基地都获得了 省级水权指标的优先保障,是 「省级政策倾斜」 的具体表现。

电耗方面,一片 12 寸抛光片的直接电耗 三百千瓦时、加上间接电耗(洁净室、公用工程、辅助设备)约 五百千瓦时,合计 八百千瓦时。一座年产 三百六十万片 12 寸硅片的工厂年电耗约 二十八亿千瓦时,相当于一座 一百万人 中等城市的居民年用电量。这种 「巨大电耗」 让 12 寸硅片新建项目的 「绿电指标」 成为政策约束。沪硅产业、立昂微、中环领先 都已经在 2024 至 2025 年间签订 「绿电直供」 长期采购合同,绿电使用比例从 2024 年的 一成 提升到 2026 年的 三成。

12 寸硅片厂的 「化学品消耗」 也是 「绿色化」 的关键。一片 12 寸抛光片需要消耗 氢氟酸 五十毫升、硫酸 一百毫升、过氧化氢 一百毫升、氢氧化铵 五十毫升、盐酸 五十毫升、各种有机溶剂(异丙醇、丙酮、乙酸)共 一百毫升。这些化学品的处置(化学品废液、废气、废渣)需要专门的 「危险化学品处理系统」。一座 12 寸硅片厂的化学品处理系统投资约 总投资的 五个百分点。

最后说一句关于 12 寸硅片厂的 「智能化与自动化」。海外巨头(信越、SUMCO、Siltronic、SK Siltron、环球晶圆)的 12 寸硅片厂 已经全部实现 「全自动化」——从 单晶炉装料、硅锭切片、平面化、CMP、外延沉积、检测、包装 全流程无需人工干预。中国 12 寸硅片厂的自动化率约 七成,部分环节(如 平面化、最终检测)仍然依赖人工辅助。这种 「自动化率差距」 让中国 12 寸硅片厂的人均产能 与 海外巨头的人均产能有约 二到三倍 的差距,是 「现金成本」 上的隐含劣势。2026 至 2030 年间,中国 12 寸硅片厂将持续推进 「全自动化升级」,目标 2030 年自动化率达到 九成五 以上。这种 「自动化升级」 是 中国 12 寸硅片产业 「现金成本竞争力」 的关键提升路径。

进一步看 12 寸硅片厂的 「员工结构」。一座年产 三百六十万片 12 寸硅片的工厂需要 一千二百名 员工,其中 工艺工程师 一百五十名、设备工程师 一百名、生产操作员 八百名、质量与检测人员 一百名、行政与管理 一百五十名。员工结构里 工程师占比 二成五,是普通制造业(一成 上下)的两倍以上。这种 「高工程师占比」 让 12 寸硅片厂的人力成本结构 比普通制造业 「重」 二到三倍,对应 单位产能的人工成本 约 二十美元每片。海外巨头的人均产能约 一万片每年,中国 12 寸硅片厂的人均产能约 五千片每年,差距 二倍。

工程师培养体系 也是 12 寸硅片产业的隐含基础。一名合格的 12 寸 工艺工程师培养周期约 五到八年,需要从「专业知识训练」(化工、材料、机械、电子四个学科背景)、「设备操作训练」(单晶炉、切片机、抛光机、外延炉、检测仪器等十余种设备)、「工艺调试训练」(每一个工序的参数调节、故障排查、批次重现)、「质量管理训练」(SPC 统计过程控制、DOE 实验设计、FMEA 失效模式分析)四个维度同时入门。这种 「全维度训练」 让 12 寸硅片工程师的 「跨界能力」 极强,但培养成本与时间也极高。

中国 12 寸硅片产业 在 2020 至 2025 年间的工程师培养主要依赖 「内部培训 + 海外挖角 + 高校招聘」 三条路径。沪硅产业 在 2020 至 2025 年间 内部培养工程师 二百名、海外挖角 三十名、高校招聘 二百五十名,合计 四百八十名 工艺工程师。立昂微 同期累计 三百名 工艺工程师。中环领先 二百名。这种 「人才积累」 是 中国 12 寸硅片产业 国产化的 「最深基础设施」。

最后回到一个更宏观的视角。中国半导体硅片产业 在过去十五年里走过的路 与 中国半导体设备、中国半导体材料、中国晶圆代工 几个细分产业有 「共同的特征 + 独特的难点」。共同特征是 「政策驱动 + 资本密集 + 长周期回报」;独特难点是 12 寸硅片的 「累积容差归零」 工艺特性 + 「客户切换摩擦力极大」 商业特性 + 「海外巨头铁幕」 行业格局。这三个独特难点让 12 寸硅片成为中国半导体材料国产化里 「最深的卡点之一」,但也是 「成就感最高的卡点之一」——任何一片 12 寸高端外延片的客户认证成功,都是 中国硅片产业链 几年甚至十几年 的积累兑现。

中国 12 寸硅片产业 的 「未来五年」 是一段 「集中突破期」。沪硅产业、立昂微、中环领先 的 12 寸抛光片与外延片产能扩张、中微公司 的 12 寸外延设备国产化、华海清科 的 12 寸 CMP 设备国产化、安集科技与鼎龙股份 的 12 寸 CMP 耗材国产化、中国 12 寸晶圆代工厂(中芯国际、华虹、长江存储、长鑫存储)的 7 纳米节点国产化推进,这一系列突破将共同重塑 中国 12 寸硅片产业的格局。2030 年 中国 12 寸硅片综合国产化率 五成五 的目标 不仅是 国产化率数字 的提升,更是 「全产业链协同」 与 「国家半导体战略」 的标志性成果。这是 中国半导体材料产业 从 「卡脖子」 走向 「自主可控」 的最关键一站。

第四章 全球主要厂商:日德韩台中五系对比

把全球半导体硅片厂沿「五系」来分——日本系、德国系、韩国系、台湾系、大陆系,地缘分布与公司组合非常清晰。日本系包括信越化学、SUMCO 两家;德国系是 Siltronic 一家;韩国系是 SK Siltron 一家;台湾系是环球晶圆与合晶科技两家;大陆系包括沪硅产业、立昂微、中环领先、神工股份、有研半导体几家。十家上下的全球玩家瓜分 一百三十六亿美元 的市场,每家的产品组合、客户结构、技术节奏都各有侧重。

信越化学(Shin-Etsu Chemical)是全球半导体硅片的事实标杆。1953 年开始生产硅单晶,1959 年成立电子材料部,2025 财年(截至 2026 年 三月)合并营收 二点八万亿日元,半导体硅片业务(电子材料事业)营收 五千八百亿日元(约 三十九亿美元),毛利率 二成八,分部利润率 一成五。信越的硅片产能分布在 福岛白河、群马高崎、矶部、马来西亚 KK 厂、美国 PSF 厂 五个基地,2025 年全球 12 寸抛光片产能 一百八十万片每月、外延片产能 一百二十万片每月、FZ 硅片产能 二十万片每月、6 寸到 8 寸抛光片产能 一百万片每月。信越的 12 寸产能里约 七成五用于先进逻辑节点(7 纳米 及以下),是全球先进逻辑硅片的最大供应方。台积电的 N5、N3、N2 节点客户产线中,信越的 12 寸外延片占比 五成 以上。

信越的技术领先体现在多个细分:MCZ 单晶炉的磁场强度全球最高(二千八百高斯);CZ 单晶炉的拉晶速度全球最快(提拉速度 一点八毫米每分钟);12 寸外延片的厚度均匀性最佳(加减零点零三微米);颗粒物检测能力最强(能检测 二十六纳米 以上颗粒)。研发投入约占营收 七,每年研发支出 三百八十亿日元(约 二亿六千万美元)。专利方面,信越在 12 寸 CZ 单晶炉、CMP、外延沉积领域拥有 上万件 有效专利,是全球硅片领域的专利「最深护城河」。

SUMCO 是日本系另一家寡头,由 三菱材料、住友金属工业 在 1999 年合并的硅片业务部门组成。2025 财年合并营收 五千六百亿日元,硅片业务 三千八百亿日元(约 二十五亿美元),毛利率 二成四,分部利润率 一成。SUMCO 的硅片产能分布在 日本伊万里、九州生月、米沢、印度尼西亚泗水 四个基地,全球 12 寸抛光片产能 一百五十万片每月、12 寸外延片产能 八十万片每月。SUMCO 的客户结构以「主流逻辑 + 主流存储」为主,三星、SK 海力士、美光、台积电是四大客户,合计占比 七成。SUMCO 在 2026 年 一月 财报电话会议里给出明确口径:「12 寸外延片现货价格在 2026 年内可上调 一成 到 一成五」,这是日韩硅片厂十几年来罕见的口径,意味着外延片供应紧张已经成为行业共识。

SUMCO 的技术优势在 高端存储 用 12 寸抛光片——HBM 用、DDR5 用、3D NAND 第二百层 以上节点用的 12 寸抛光片,SUMCO 占有 全球 四成 上下份额。SUMCO 在 2025 年三月宣布投资 五千亿日元 扩产九州生月基地的 12 寸抛光片,新增产能 一百万片每年,预期 2027 年下半年达产。这是 2025 年全球硅片行业最大的单笔扩产投资,反映了 SUMCO 对 HBM 长期需求的高度看好。

环球晶圆(GlobalWafers)是台湾系硅片厂的代表,2012 年由台湾中美晶集团从美国 MEMC(已被 SunEdison 收购后破产清算)收购 SunEdison Semiconductor 业务而成立。2025 年合并营收 七百一十亿台币(约 二十二亿美元),毛利率 二成六,归母净利 一百二十亿台币。环球晶圆的产能分布最分散——台湾中坜、龙潭、湖口、桃园、日本伊万里(SunEdison Japan)、韩国天安、意大利诺瓦拉、丹麦哥本哈根、德国弗赖贝格(即将收购 Siltronic 失败后保留)、美国密苏里、美国得克萨斯(在建 12 寸新厂)九个基地,全球 12 寸抛光片产能 九十万片每月、外延片产能 七十万片每月、8 寸抛光片产能 一百二十万片每月、6 寸及以下抛光片产能 七十万片每月。环球晶圆是全球唯一一家覆盖 12 寸、8 寸、6 寸、FZ、SOI、SiC 全口径的硅片厂。

环球晶圆在 2022 年试图以 五十亿欧元 收购德国 Siltronic 未果(德国政府以国家安全为由否决),随后转向独立扩产路线。美国得克萨斯州 谢尔曼市 的 12 寸新厂 2024 年开工,预期 2026 年 三季度 投产,初期产能 二十万片每月,是美国本土三十年来首座新建 12 寸硅片厂。这一项目获得 美国《芯片与科学法案》 五亿美元 直接资助,配套 二十亿美元 联邦税收抵免。环球晶圆的「全球分散布点」策略让它在中美贸易战、地缘政治变局中具备特殊弹性——任何一个区域市场的关税或制裁都不会摧毁公司整体。

Siltronic 是德国系硅片厂的代表,前身是 Wacker Chemie 的硅片部门,2015 年独立分拆上市。2025 年营收 十五亿欧元(约 十六亿美元),毛利率 一成五,归母净利 一亿三千万欧元。Siltronic 的产能分布在 德国弗赖贝格、慕尼黑布尔克豪森、新加坡 三个基地,全球 12 寸抛光片产能 七十万片每月、12 寸外延片产能 五十万片每月、8 寸抛光片产能 四十万片每月。Siltronic 的客户结构以 Intel、Infineon、ST、Bosch 等欧洲与美国客户为主,亚洲客户占比仅 四成(远低于信越的 八成)。

Siltronic 在 12 寸 FZ 硅片技术上全球领先,全球 12 寸 FZ 硅片市场 Siltronic 占约 四成 份额,是 IGBT、SiC 衬底、辐射探测器等高端器件的关键供应方。新加坡新厂在 2024 年完成扩建,新增 12 寸抛光片产能 二十万片每月,是 Siltronic 在亚太市场的关键扩张。但 Siltronic 2025 年的整体毛利率仅 一成五,明显低于信越的 二成八 与 SUMCO 的 二成四,反映出 Siltronic 在高端先进逻辑节点市场的相对劣势。

SK Siltron 是韩国系硅片厂,2017 年由 SK 集团从 LG 集团收购 LG Siltron 改名而来。2025 年营收 二点三万亿韩元(约 十七亿美元),毛利率 一成八,归母净利 二千五百亿韩元。SK Siltron 的产能集中在 韩国龟尾、忠州、美国密歇根(专做 SiC 衬底)三个基地,全球 12 寸抛光片产能 一百二十万片每月、12 寸外延片产能 七十万片每月、8 寸 SiC 衬底产能 四十万片每年。SK Siltron 的客户结构以 三星、SK 海力士为主,两家合计占比 六成五,是「韩系供应链」的标杆案例。SK Siltron 在 2024 年宣布投资 一万亿韩元 扩建龟尾 SiC 衬底产线,目标 2027 年实现 8 寸 SiC 衬底月产能 一万片,2030 年扩张到 五万片每月。这是 SK Siltron 在第三代半导体衬底领域的关键投入。

转到中国大陆系硅片厂。沪硅产业(上海新昇)成立于 2014 年,是中国 12 寸硅片国产化的领头羊。2025 年合并营收 三十六亿元,毛利率 一成二,归母净利约 三亿元。沪硅的产能集中在 上海临港 一个基地,12 寸抛光片产能 三十万片每月、12 寸外延片产能 一十万片每月、8 寸抛光片产能 三十万片每月、SOI 衬底产能 五万片每月。沪硅的客户结构以中芯国际、华虹半导体、长江存储、长鑫存储、合肥晶合为主,前五大客户合计占比 七成八。沪硅是中国 12 寸硅片领域最早完成中芯国际 28 纳米节点认证、最早实现 12 寸外延片量产、最早实现 SOI 衬底量产的厂家。

沪硅的扩产规划是 2026 年底 12 寸抛光片产能扩张到 六十万片每月、12 寸外延片产能扩张到 二十万片每月。这意味着沪硅的 12 寸总产能 七十五万片每月 将在 2027 年初赶上 Siltronic 的 全球第四 水平。但沪硅的毛利率 一成二 仍明显低于海外巨头的 二成 以上,反映出客户验证爬坡期的产能利用率不足、高端外延片产品占比不足、固定折旧吞噬利润的多重压力。沪硅的核心战略目标是在 2027 年前完成 14 纳米节点客户认证、2028 年前完成 7 纳米节点客户认证,让 12 寸外延片产品组合的高端节点占比从当前的 一成 提升到 三成。

立昂微(金瑞泓为半导体子公司)是中国硅片业的「全能型选手」,业务横跨硅片(半导体业务)、化合物半导体外延、分立器件三大板块。2025 年合并营收 三十二亿元,毛利率 二成(半导体业务),归母净利约 五亿元。立昂微的产能集中在 浙江衢州 与 杭州临平 两个基地,12 寸抛光片产能 一十五万片每月、12 寸外延片产能 一十万片每月、8 寸抛光片产能 一百五十万片每月、8 寸外延片产能 五十万片每月、6 寸 RFC 硅片产能 四十万片每月。立昂微是 8 寸 IGBT、MOSFET、SBD 硅片全球前五大供应商之一,年出货量约 一千八百万片,海外客户占比 三成。立昂微的核心竞争力在 8 寸功率器件硅片的「全口径覆盖」——从 一百毫米 衬底厚度到 八百微米 衬底厚度、从 一欧厘米 电阻率到 一万欧厘米 电阻率、从 二微米 外延层到 一百二十微米 外延层,立昂微都有标准化产品供应。

立昂微的扩产规划是 2026 年衢州基地 12 寸抛光片产能扩张到 二十五万片每月、12 寸外延片产能扩张到 一十八万片每月。立昂微 12 寸产能虽然规模小于沪硅,但毛利率与产能利用率均明显优于沪硅,是 中国 12 寸硅片业 「稳健派」 的代表。

中环领先(中环股份硅片业务)是中国第三家 12 寸硅片厂,2017 年成立。2025 年硅片业务营收预估 一十七亿元,毛利率 七,归母净利亏损。中环领先的产能集中在 天津与无锡 两个基地,12 寸抛光片产能 二十万片每月、12 寸外延片产能 八万片每月、8 寸抛光片产能 八十万片每月。中环领先是 中环股份 的硅片业务子公司,背靠 TCL 集团 与 北方科技产业基金 的资金支持,扩产节奏激进。但中环领先 2024 至 2025 年的客户认证爬坡较慢,12 寸高端外延片在 中芯国际 与 长江存储 的产线占比仍低于 一成五,导致 2025 年硅片业务出现 亏损。

合晶科技是台湾系硅片厂,但中国大陆业务占比已超 五成。2025 年合并营收 四十五亿台币(约 一十四亿元人民币),毛利率 一成五。合晶科技在中国大陆的产能集中在 江苏张家港 一个基地,12 寸抛光片产能 一十万片每月、12 寸外延片产能 五万片每月、8 寸抛光片产能 三十万片每月。合晶科技的客户以 中芯国际、华虹半导体 为主,是「台湾硅片厂在大陆扩张」的典型样本。合晶科技在 2024 年完成张家港二期扩建,新增 12 寸抛光片产能 五万片每月,2026 年还将启动张家港三期扩建项目。

神工股份是中国硅片业的「细分冠军」,专注于 区熔级硅料 与 8 寸 FZ 硅片 两个细分。2025 年合并营收 七亿元,毛利率 三成(区熔级硅料业务),归母净利 一亿五千万元。神工股份的产能集中在 辽宁锦州 一个基地,区熔级硅料产能 七百吨每年、8 寸 FZ 硅片产能 一万片每月。神工股份的产品主要出口到日本、韩国、欧洲,国内客户仅占 二成。神工股份是中国硅片业里唯一一家在 「细分高端市场」 实现稳健盈利的公司,其商业模式与海外细分冠军 Topsil 极为相似,是中国硅片产业「不靠规模、靠技术差异化」的成功样本。

最后看 有研半导体(有研新材子公司)。有研半导体起源于 北京有色金属研究总院,是中国半导体材料的「老牌国家队」。2025 年硅片业务营收预估 一十二亿元,毛利率 一成八。有研的产能分布在 北京怀柔 与 山东德州 两个基地,12 寸抛光片产能 八万片每月、12 寸外延片产能 三万片每月、8 寸抛光片产能 四十万片每月。有研半导体的客户以中芯国际、华虹、长鑫存储为主,技术路线与沪硅、立昂微、中环领先类似,但规模相对较小,更倾向于「特种硅片」(高电阻率、低氧、特殊电阻率范围)等差异化产品。

把五系硅片厂的「全球产能—毛利率—市占率—客户结构」矩阵摊开看,2025 年的格局是:日本系(信越 + SUMCO)合计市占率 五成三、平均毛利率 二成六,是绝对的领导者;台湾系(环球晶圆 + 合晶)合计市占率 一成七、平均毛利率 二成;德国系(Siltronic)市占率 一成二、毛利率 一成五;韩国系(SK Siltron)市占率 一成一、毛利率 一成八;中国大陆系(沪硅 + 立昂微 + 中环领先 + 合晶张家港 + 神工 + 有研)合计市占率 七、平均毛利率 一成五。中国大陆系的市占率 七 与日本系的 五成三 之间,是 七点五倍 的差距。这一差距要在 2030 年前压缩到 三倍 以内,对应 中国大陆系 市占率 一成八,每年提升 二点五个百分点。这是中国硅片产业未来五年的「市占率目标曲线」。

第五章 12 寸大硅片国产化:抛光片量产、外延片攻关

12 寸大硅片是全球半导体硅片产业的「皇冠」,也是中国半导体材料国产化最深的卡点之一。把视角拉到「单位面积」口径,12 寸硅片的面积是 8 寸硅片的 二点二五倍,但工艺难度系数是 8 寸的 三到五倍。中国 12 寸硅片国产化从 2014 年沪硅产业成立开始,走过了 「从零到一成」 的第一段历程,2025 至 2030 年要走的是 「从一成到五成」 的第二段。第二段的难度系数远超第一段——客户验证更严、节点更先进、外延层要求更复杂、产能扩张需要的资本更大。

2025 年中国 12 寸抛光片国产化率约 三成五,主要由沪硅产业、立昂微、中环领先、合晶张家港、有研半导体、神工股份六家供应。其中沪硅 一家占国产 12 寸抛光片产能 六成,立昂微 一成五,中环领先 一成五,合晶 七,有研 七,神工 一。国产 12 寸抛光片的客户结构以 中芯国际、华虹半导体、长江存储、长鑫存储、合肥晶合、积塔半导体 为主,国产化进度因客户而异——中芯国际 28 纳米及以上节点已实现 五成 国产化,14 纳米节点 二成 国产化,7 纳米节点 几乎零国产化;华虹半导体 65 纳米及以上节点 七成 国产化;长江存储 3D NAND 节点 三成 国产化;长鑫存储 DRAM 节点 二成 国产化。这种 「成熟节点高、先进节点低」 的国产化分布是 12 寸抛光片现状的典型。

12 寸 外延片 的国产化进度则要落后得多。2025 年中国 12 寸外延片国产化率约 一成五,是 12 寸抛光片国产化率 三成五 的 一半 不到。中国 12 寸外延片的主要供应商是沪硅产业、立昂微、合晶张家港、中环领先、有研半导体五家。沪硅 12 寸外延片产能 一十万片每月,立昂微 一十万片每月,合晶 五万片每月,中环领先 八万片每月,有研 三万片每月,合计约 三十六万片每月。但中国 12 寸晶圆代工厂每月对外延片的需求约 一百三十万片(含返工损耗),缺口 九十万片每月,进口依存度 七成。这种 「外延片缺口」 是 中国 12 寸硅片产业 现阶段最深的卡点。

为什么 12 寸外延片国产化比抛光片更难?根因有三:(一)外延沉积反应器(CVD reactor)的国产化率不到 一成,应用材料的 Centura 系列几乎垄断;(二)外延层的厚度均匀性、电阻率均匀性、堆栈缺陷密度等核心指标的工艺成熟度需要 二十年 的客户认证积累;(三)外延片的客户切换摩擦力远大于抛光片——客户的工艺工程师对外延层的「指纹特性」高度敏感,一旦确定供应商不易切换。

沪硅产业 12 寸外延片的客户认证进度是行业风向标。截至 2025 年底,沪硅 12 寸外延片在中芯国际 28 纳米节点已实现 四成 占比,14 纳米节点 一成 占比,7 纳米节点零占比;在华虹半导体 65 纳米节点 七成 占比,28 纳米节点 二成 占比;在长江存储 3D NAND 节点 一成五 占比;在长鑫存储 DRAM 节点 一成 占比。这一进度比沪硅 12 寸抛光片在同等节点客户的占比平均低 一倍 以上。沪硅 在 2024 年开始重点突破 14 纳米节点外延片,目标是在 2026 年底将 14 纳米节点占比从 一成 提升到 二成五。

立昂微 12 寸外延片的客户结构相对独立,主要供应 海外 IGBT、MOSFET 客户与国内中芯国际成熟节点。立昂微 12 寸外延片业务的毛利率约 二成五,明显高于 12 寸抛光片业务的 一成,是 立昂微 半导体业务 利润的主要来源。立昂微 的扩产节奏相对稳健,2026 年规划 12 寸外延片产能扩张到 一十八万片每月。

中国 12 寸外延片国产化的关键突破点在 外延设备国产化。中微公司在 2024 年发布的 12 寸 单片式外延设备 Prismo,已在沪硅产业产线实现 试产,是中国 12 寸外延设备国产化的关键一步。Prismo 的关键指标与应用材料 Centura 的差距:厚度均匀性 加减零点零五微米(Centura 加减零点零三微米)、电阻率均匀性 加减二点五个百分点(Centura 加减一点五个百分点)、堆栈缺陷密度 零点零三个每平方厘米(Centura 零点零一个每平方厘米)、单批次重现率 九成 上下(Centura 九成八)。指标差距约 一到三倍,距离 「可以替代」 还有持续优化的过程。

北方华创在 2025 年也发布了 12 寸外延设备,但客户验证仍处于早期阶段。北方华创的外延设备技术路线与中微公司的 Prismo 不同,更接近 ASM International 的 Epsilon 系列——「批量式」(batch processing)反应器,单次可处理 五片 硅片,吞吐量比单片式更高,但单片均匀性略低。北方华创 的 12 寸外延设备目标 2027 年实现客户验证、2028 年实现规模化量产。

12 寸外延片国产化的「产业链协同」也值得说一说。一片 12 寸 外延片的成本结构里,外延设备折旧占 三成、电子级多晶硅占 一成五、CMP 抛光成本占 一成、人工与公用工程占 一成五、其它占 二成五。其中外延设备的折旧占比最大,单台 Centura 设备价格约 一千五百万美元(约 一亿元人民币),折旧周期 五年,每片外延片的设备折旧 一百美元。如果中国本土外延设备的价格能降到 Centura 的 六成(约 六千万元人民币),每片外延片的设备折旧可降到 六十美元,对应 现金成本下降 四十美元 每片。这种 「设备国产化对成本的杠杆」 是 12 寸外延片国产化的关键经济驱动。

中国 12 寸外延片国产化的「时间表」可以这样推演:2025 年国产化率 一成五,2026 年 二成,2027 年 二成八,2028 年 三成五,2029 年 四成五,2030 年 五成。这一推演的隐含假设是:(一)外延设备国产化率从 一成 提升到 五成;(二)客户认证周期保持现状(18 至 36 个月);(三)国产 12 寸外延片在客户 14 纳米节点的产线占比从 一成 提升到 五成;(四)大基金对外延片产业的资本投入持续。任何一个假设的偏离都会让国产化时间表推迟 一到两年。

12 寸外延片国产化的「客户压力」也是隐含变量。中芯国际、华虹半导体、长江存储、长鑫存储、合肥晶合 等中国 12 寸晶圆代工厂在 2025 年都已经成为中国 12 寸外延片国产化的「积极推动方」——中芯国际在 2024 年成立专门的「12 寸外延片国产化推进组」,与沪硅产业、立昂微、中环领先、合晶张家港、有研半导体五家建立联合研发与认证机制;华虹半导体在 2025 年宣布 65 纳米 节点 国产外延片占比 目标从 七成 提升到 九成;长江存储与沪硅产业签订 一百亿元 长协合同,覆盖 2026 至 2030 年的 12 寸外延片采购需求。这种「客户拉动」是中国 12 寸外延片国产化加速的关键变量。

最后看 12 寸 SOI 衬底。SOI(Silicon On Insulator)衬底是一种特殊的 12 寸硅片,由两片硅片通过 智能切割技术(Smart Cut)粘合并切薄而成,中间夹一层 二氧化硅绝缘层。SOI 衬底主要用于 射频前端、高速逻辑、光电融合 等特殊器件。全球 SOI 衬底市场约 五亿美元,主要由法国 Soitec 与日本信越化学两家供应。中国 SOI 衬底的国产化由沪硅产业承担,2025 年产能 五万片每月,国产化率约 二成。SOI 衬底的工艺壁垒比抛光片、外延片更高,是 12 寸硅片国产化的最深细分之一。

12 寸 SiGe 外延、12 寸 GeOI 衬底、12 寸 应变硅衬底 等更高端的 12 寸特殊硅片细分,中国目前几乎零突破,全部依赖进口。这些细分虽然市场体量小(合计不到 全球 12 寸硅片市场 的 一),但对应 先进逻辑节点(5 纳米及以下)的关键应用,是 中国 12 寸硅片国产化的 「最后一公里」。

把 12 寸硅片国产化的细颗粒度进一步展开。沪硅产业 在 2014 年成立时只有一台 12 寸 单晶炉,2025 年达到 一百二十台;立昂微 在 2017 年开始 12 寸研发,2025 年 12 寸单晶炉数量 七十台;中环领先 2018 年开始 12 寸研发,2025 年 12 寸单晶炉数量 八十台。三家头部 12 寸单晶炉合计 二百七十台,是 全球 12 寸单晶炉总量(约 一千五百台)的 一成八。这一比例 与 中国 12 寸抛光片月产能 占全球 一成二 的比例 基本对应。

12 寸硅片国产化 的「产品组合演化」 也值得说一说。2015 年 中国 12 寸硅片只生产 一种产品:通用抛光片;2018 年增加 「重掺杂衬底」(用于 power MOSFET);2020 年增加 「外延片」(用于中低端 28 纳米节点);2022 年增加 「SOI 衬底」(沪硅供应);2024 年增加 「14 纳米节点外延片」;2025 年增加 「7 纳米节点外延片小批量试产」。这种 「产品组合」 的逐年扩展让 中国 12 寸硅片产业 从 「单一产品」 走向 「全口径」,是国产化广度 与 深度 同步提升的体现。

12 寸晶圆代工厂的 「关键节点」 也需要 与硅片产业 协同。中芯国际 在 2015 年实现 28 纳米 节点量产、2019 年 14 纳米 节点量产、2023 年 7 纳米 节点小批量试产。每一个节点的工艺升级都要求 12 寸硅片在 「平整度、表面颗粒、外延层均匀性」 三大指标上同步升级。中国 12 寸硅片厂家 的产品节奏 必须与晶圆代工厂的节点节奏同步——晶圆代工厂在 14 纳米节点量产时,国产 12 寸硅片必须提前 一年 完成认证,并在量产后保持 三成 以上的产线占比,是 「国产化推进」 的实质性目标。

12 寸硅片 在 长江存储 3D NAND 的应用是另一个细分。3D NAND 的 「堆栈层数」 从 2019 年的 六十四层 提升到 2025 年的 二百三十二层,对应 12 寸硅片的 「衬底应力控制」「外延层均匀性」「翘曲变形控制」 三项指标的极致要求。沪硅产业 的 12 寸外延片在长江存储产线的占比 从 2022 年的 五个百分点 提升到 2025 年的 一成五,是 中国 12 寸外延片在 3D NAND 应用 的关键突破。

12 寸硅片 在 长鑫存储 DRAM 的应用是另一个细分。长鑫存储 的 DRAM 节点从 2020 年的 19 纳米 提升到 2025 年的 14 纳米。每一个节点的 12 寸硅片要求 「电阻率均匀性」 与 「外延层缺陷密度」 同步严苛化。沪硅产业、中环领先 都在 长鑫存储 的 DRAM 产线提供 12 寸硅片,2025 年合计占比约 一成五。

12 寸硅片 在 合肥晶合 CIS 的应用是 「成熟节点 + 特殊产品」 的代表。合肥晶合 是 中国最大的 CIS 图像传感器代工厂,2025 年 12 寸 月产能 约 一十五万片,主要用于 索尼、三星、豪威等 全球 CIS 设计公司的代工。合肥晶合 的 12 寸 硅片 主要来自 沪硅产业(六成)、立昂微(一成五)、中环领先(一成)、合晶张家港(一成)、海外进口(一成五)。这种 「成熟节点客户结构」 让 合肥晶合 成为中国 12 寸硅片国产化最 「客户友好」 的下游伙伴之一。

12 寸硅片 在 积塔半导体 的应用是另一个 「特殊产品」 的代表。积塔半导体 是 中国本土的 IGBT 与 SiC 衬底相关产品的 12 寸晶圆代工厂,2025 年 12 寸月产能 约 八万片。积塔的 12 寸硅片主要来自 沪硅产业(五成)、立昂微(二成五)、中环领先(一成)、合晶(五)、有研(五),国产化率达 九成五,是 中国 12 寸硅片国产化率最高的下游客户。

把以上 12 寸晶圆代工厂的客户细分加总,中国 12 寸硅片国产化的客户结构 越来越 「均衡」。沪硅产业 的客户结构 已经从 2020 年的 「中芯国际单一客户占 七成」 演化到 2025 年的 「中芯国际 二成八、华虹 一成五、长江存储 一成、长鑫存储 八、合肥晶合 八、华润微 五、士兰微 四、其它 二成二」 的均衡格局。这种 客户均衡 让沪硅 在 「单一客户波动」 的风险大幅下降。

8 寸硅片产业 的 「客户细分」 也值得展开。立昂微 的 8 寸硅片客户结构里:海外(Infineon、ST、安森美)占 三成、华虹半导体 一成五、华润微 一成、扬杰科技 八、士兰微 七、燕东微 六、新洁能 五、其它 一成九。这种 「海外 + 国内多客户」 的均衡结构是立昂微 8 寸业务 长期稳定的根本基础。

中环领先 的 8 寸硅片客户结构里:中芯国际 二成、华虹半导体 一成五、晶合集成 一成、积塔半导体 八、其它 四成七。中环领先 8 寸业务的客户集中度低于立昂微,反映 「中环领先 后发」 的特点。

合晶张家港 的 8 寸硅片客户结构里:海外 二成、中芯国际 一成八、华虹半导体 一成五、其它 四成七。合晶张家港 的 「海外客户占比」 较高,体现 「合晶台湾母公司」 的客户资源支持。

把这些公司的客户细分综合起来,2025 年中国 8 寸硅片产业的 「需求结构」 是:本土 12 寸晶圆代工厂占 二成五(华虹、晶合等部分 8 寸产线)、本土 8 寸晶圆代工厂占 三成(士兰微、华润微、扬杰科技、燕东微、新洁能等)、海外大客户占 二成(Infineon、ST、安森美、Bosch)、出口贸易占 一成五、其它(IGBT 模组厂直接采购、CIS 代工厂)一成。这种 「多元化需求结构」 是 中国 8 寸硅片产业 长期稳定增长的根本基础。

12 寸 SOI 衬底的应用细节 也值得展开。SOI 衬底有四个主要应用方向:(一)智能手机射频前端 PA(功率放大器)芯片,对应 200 毫米 SOI 衬底约 五十万片 每年;(二)汽车毫米波雷达芯片,对应 200 毫米 SOI 衬底约 一十万片 每年;(三)5G 全频段通信 SOC 芯片,对应 300 毫米 SOI 衬底约 二十万片 每年;(四)光电融合芯片,对应 300 毫米 SOI 衬底约 五万片 每年。沪硅产业 的 SOI 衬底主要供应 智能手机射频前端 与 汽车毫米波雷达 两个细分,2025 年合计市场份额 一成五。

12 寸 SiGe 外延片的应用细节也值得展开。SiGe 外延片 主要用于 5G 通信射频前端、汽车毫米波雷达、卫星通信、高速通信链路 等高端通信应用。2025 年全球 SiGe 外延片市场约 一亿美元,由 信越化学、Siltronic、IQE 三家 寡头分割。中国 SiGe 外延片的国产化率 几乎为零,沪硅产业 已经在 2025 年开始 SiGe 外延片小批量试产,但工艺成熟度仍处于早期。

12 寸 GeOI 衬底(Germanium On Insulator)是更高端的特殊衬底,主要用于 全球最高端的 光电融合芯片、量子计算 等小众应用。2025 年全球 GeOI 衬底市场约 一千万美元,由 法国 Soitec 单一供应。中国几乎零突破。

把以上 12 寸特殊衬底(SOI、SiGe、GeOI、应变硅)的市场加总,2025 年全球约 七亿美元,中国占 一成五(主要由沪硅供应)。这种 「小众但高端」 的细分 是 中国 12 寸硅片产业 「高端化」 的关键增长曲线。

8 寸 SiC 衬底的应用细节也值得展开。SiC 衬底 主要用于 新能源车功率半导体(电驱、车载充电机、DC/DC 转换器)、光伏逆变器、风电变流器、电网柔性器件、5G 基站功率器件 等几个细分。2025 年全球 8 寸 SiC 衬底市场约 二亿美元,由 美国 Wolfspeed、日本罗姆、瑞士 ST、韩国 SK Siltron、中国天科合达、中国天岳先进 几家分割。中国 SiC 衬底的国产化率约 四成五,已经接近全球最高水平。

8 寸 SiC 衬底的「客户结构」 也是 中国 SiC 衬底产业 关键的成功因素。比亚迪、宁德时代、华为、阳光电源、汇川技术、英博尔 等中国新能源车 / 光伏 / 工业领域的 系统集成商,都已经在 2024 至 2026 年间扩大 SiC 衬底的采购份额。这种 「客户拉动」 让中国 SiC 衬底产业的国产化率快速提升。

中国 12 寸硅片产业 的 「资本市场表现」 也值得说一说。沪硅产业 2020 年 四月 在科创板上市,发行价 三点八九元,IPO 募资 二十五亿元;2025 年 一十二月 收盘价 约 一十九元,市值约 八百亿元。沪硅 IPO 五年内股价涨 四倍,是 中国半导体材料产业里 「资本市场表现」 最好的公司之一。

立昂微 2022 年在 上交所主板上市,发行价 三十三元,IPO 募资 二十亿元;2025 年 一十二月 收盘价 约 五十元,市值约 四百亿元。立昂微 上市三年内股价涨 五成,反映 「业务稳定 + 利润可见」 的资本市场认可。

中环领先 是 TCL 中环(股票代码 002129)的硅片业务子公司,未单独上市。

合晶科技 是 台湾股票(代码 6182),2025 年 一十二月 收盘价约 一百二十台币,市值约 一百二十亿台币。

神工股份 2018 年在科创板上市,发行价 二十一元,IPO 募资 八亿元;2025 年 一十二月 收盘价 约 四十二元,市值约 一百亿元。神工股份 上市七年内股价涨 一倍,反映 「细分冠军」 的资本市场稳健回报。

有研半导体 是 有研新材(股票代码 600206)的硅片业务子公司,未单独上市。

中微公司(股票代码 688012)2019 年在科创板上市,发行价 二十九元,IPO 募资 一百零八亿元;2025 年 一十二月 收盘价 约 二百五十元,市值约 一千五百亿元。中微 IPO 六年内股价涨 八倍,是 中国半导体设备产业市值最大的公司。

北方华创(股票代码 002371)是中国半导体设备另一龙头,2025 年 一十二月 收盘价 约 三百五十元,市值约 一千七百亿元。

华海清科(股票代码 688120)2022 年在科创板上市,2025 年 一十二月 市值约 四百亿元。

安集科技(股票代码 688019)2019 年在科创板上市,2025 年 一十二月 市值约 一百五十亿元。

鼎龙股份(股票代码 300054)2010 年在创业板上市,2025 年 一十二月 市值约 三百亿元。

把以上中国 12 寸硅片产业链的资本市场总市值加总,约 五千五百亿元,是中国半导体材料产业 资本市场总市值(约一万亿元)的 一半 上下。这种 「巨大资本市场体量」 是 中国 12 寸硅片产业 在 「资本市场角度」 的重要权重,也是 「政策资源 + 投资者关注」 的关键支撑。

「投资者结构」 也是 中国 12 寸硅片产业的关键。沪硅产业 的前十大股东里:国家集成电路产业投资基金(大基金一期)占 一成五、上海集成电路产业投资基金 八、上海科创基金 五、外资机构(淡马锡、贝莱德、富达)合计 一成、其它机构与个人投资者 六成二。这种 「国资 + 机构 + 散户」 的均衡持股结构 让沪硅 在 「股权稳定」 与 「资本市场流动性」 之间取得平衡。

立昂微 的前十大股东里:王碧波(实控人)二成五、地方国资 一成五、机构投资者(大基金、其它)三成、散户与其它 三成。立昂微 的实控人 王碧波 持续增持,是 「实控人长期看好」 的强信号。

中环领先 的前十大股东 主要是 TCL 集团(持股约 七成)与 北方科技产业基金(持股约 一成五),股权结构 「相对集中」。

合晶科技 的前十大股东里:合晶集团(台湾)约 三成、其它机构与个人 七成。合晶科技 的 「台湾母公司控股」 是其与其它中国 12 寸硅片厂家最明显的股权差异。

神工股份 的前十大股东里:潘连胜(实控人)约 三成、机构与散户 七成。神工股份的实控人 潘连胜 是 区熔级硅料 业务的 创业元老,是 「实控人 + 技术」 双重支撑的典型 「细分冠军」 公司治理结构。

把以上股权结构特征综合起来,中国 12 寸硅片产业的资本市场 「投资者结构」 非常多元化——从国资到机构到散户、从创业元老到外资到地方国资,每一家公司都有 「独特的股权结构」。这种 「多元化」 让 中国 12 寸硅片产业 的资本市场 不至于 「单一资本」 风险过高,是 「行业资本市场弹性」 的隐含基础。

「行业 ESG」 表现 也值得说一说。中国 12 寸硅片产业的 ESG 评级 在 2024 至 2025 年间持续改善。沪硅产业、立昂微 都在 2025 年 发布 「ESG 报告」,明确 2030 年 「绿电使用比例 五成、单位产品碳排放比 2025 年降低 五成、用水强度比 2025 年降低 三成、化学品消耗强度降低 二成」 等可量化目标。这种 「ESG 量化目标」 是 「全球客户」 与 「ESG 投资者」 的关键关注点,也是 中国 12 寸硅片产业 「全球化」 的隐含基础。

最后看 中国 12 寸硅片产业 的 「行业自律组织」。2024 年 上海集成电路产业协会成立 「12 寸硅片专业委员会」,沪硅产业、立昂微、中环领先、合晶张家港、有研半导体、神工股份 等八家中国 12 寸硅片厂家共同参与。该组织的核心目标是 推进 「行业标准统一」「客户认证协同」「上游供应链共享」「人才培养联合」 四个层面的合作。中国半导体行业协会 也于 2025 年成立 「12 寸硅片专委会」,覆盖 全国 一百二十家 12 寸硅片产业链上下游企业。这种 「行业自律」 与 「行业协同」 是 中国 12 寸硅片产业从 「散乱竞争」 走向 「有序竞合」 的关键软基础设施。

第六章 8 寸硅片与功率器件配套

8 寸(200 毫米)硅片是中国半导体硅片产业的「现金牛」,也是少数几个中国厂家可以「以盈利驱动扩张」的细分。把视角拉远,2025 年全球 8 寸硅片月产能约 七百六十万片,中国大陆产能 三百二十万片每月(占 四成二)、台湾 一百五十万片每月(占 二成)、日本 一百三十万片每月(占 一成七)、韩国 八十万片每月(占 一成)、欧美其他 八十万片每月(占 一成一)。中国 8 寸硅片不仅在产量上世界第一,在某些细分(如 IGBT 用 8 寸硅片)的国产化率甚至超过 七成,是中国半导体材料国产化最成功的细分之一。

8 寸硅片的下游应用以「成熟工艺节点」为主:IGBT 占 二成五、MOSFET 与 SBD 占 一成五、CIS 图像传感器 占 一成五、电源管理 IC 占 一成、模拟 IC 占 一成五、MEMS 与传感器 占 八、显示驱动 IC 占 五、其它 一成二。其中 IGBT 是 8 寸硅片的最大单一下游——汽车电动化、工业变频、风电光伏并网、电网柔性化均使用 IGBT。2025 年全球 IGBT 市场约 一百二十亿美元,对应 8 寸硅片用量约 一百八十万片每月(占全球 8 寸硅片总产能 二成四)。中国新能源车 2025 年销量 一千二百万辆,对应 IGBT 用量约 二亿颗,对应 8 寸硅片用量约 五十万片每月,是 全球 IGBT 用 8 寸硅片需求的 二成八。

立昂微是中国 8 寸 IGBT 用硅片的最大供应商,2025 年 8 寸硅片月产能 一百五十万片,其中约 七十万片每月 供应 IGBT 与 MOSFET 客户,海外客户(Infineon、ST、安森美)占 三成 上下。立昂微的 8 寸 IGBT 硅片之所以能在海外大客户的产线立足,关键在 电阻率均匀性 与 氧含量控制 两项指标——立昂微的 8 寸 IGBT 硅片电阻率均匀性 加减一个百分点,与海外厂家持平;氧含量控制在 一十二 加减一个 ppma,比海外厂家略宽松但完全在客户认证范围内。

8 寸 SiC 衬底是 8 寸硅片细分里 「第二根增长曲线」。SiC 是第三代半导体材料,用于高压、高频、高温器件,特别是 新能源车的电驱、光伏逆变器、电网柔性器件。SiC 衬底的工艺与硅衬底完全不同——SiC 单晶生长用 PVT 法(物理气相沉积)而非 CZ 法,生长温度 二千五百摄氏度 上下,生长速率 仅每小时 零点二毫米(CZ 硅每分钟 一毫米)。8 寸 SiC 衬底的全球供应商主要是 美国 Wolfspeed、日本罗姆、瑞士 ST、韩国 SK Siltron、中国天科合达、中国天岳先进 几家。2025 年全球 8 寸 SiC 衬底产能约 一十万片每月,中国占 四成五。

但 SiC 衬底从严格意义上不属于本报告所聚焦的「硅片」范围(已在 china-third-gen-semiconductor-2026 研报中详细讨论),本章不再展开。这里只补充一点:SK Siltron 在 2024 年宣布投资 一万亿韩元 扩建 SiC 衬底产能,是 SiC 衬底从 6 寸过渡到 8 寸的关键拐点。

回到 8 寸硅片的主流(硅衬底)。中国 8 寸硅片国产化的「全产业链协同」已经形成。从上游电子级多晶硅、单晶炉、坩埚、CMP 设备到下游 IGBT、MOSFET 模组,中国都已经形成相对成熟的供应链。立昂微、中环领先、合晶张家港、有研半导体、神工股份、中晶半导体 几家中国 8 寸硅片厂的合计产能 三百二十万片每月,在中国 8 寸晶圆代工厂的产线占比超过 七成。这种 「全链条国产化」 是中国半导体材料产业里少数几个 「已经接近成熟」 的细分。

8 寸硅片的「价格走势」也值得拆解。2020 至 2025 年,8 寸抛光片的均价区间是 五十二美元每片 至 六十八美元每片,2025 年均价约 六十二美元每片。8 寸外延片的均价区间是 一百零五美元每片 至 一百二十五美元每片,2025 年均价约 一百一十八美元每片。8 寸 IGBT 用硅片的均价高于普通 8 寸外延片,约 一百四十美元每片,反映出 8 寸 IGBT 硅片的差异化定价。8 寸 SiC 衬底的均价远高于硅衬底,2025 年均价约 一千一百美元每片,是硅衬底的 一十八倍。

8 寸硅片市场的「未来增长曲线」预期相对温和。BNEF 在 2025 年 一十二月 的预测里把 2026 年全球 8 寸硅片需求增量定在 二成,对应需求 九百一十万片每月。增量主要来自 新能源车 IGBT、SiC 衬底、5G 射频前端、CIS 图像传感器 几个细分。其中新能源车 IGBT 是最强单一增量,对应每月 四十万片 8 寸硅片新增需求。

中国 8 寸硅片的扩产规划相对克制。立昂微 2026 年 8 寸硅片产能扩张到 一百七十万片每月(同比 一成三);中环领先 8 寸硅片产能扩张到 一百万片每月(同比 二成五);合晶张家港 8 寸硅片产能保持 三十万片每月;有研半导体 8 寸硅片产能扩张到 五十万片每月(同比 二成五)。中国 8 寸硅片产能在 2026 年预期达到 三百八十万片每月(同比 一成九)。这种相对克制的扩产是 8 寸市场已经接近供需平衡 的反映。

8 寸 IGBT 硅片的「绕组工艺细节」也值得说一说。IGBT 器件的「场截止层」需要在 8 寸硅片上沉积一层 五到一十微米厚 的轻掺杂外延层,配合「沟槽栅」结构形成完整器件。这种 8 寸 IGBT 硅片的关键技术指标是 外延层电阻率均匀性 加减一个百分点、外延层厚度均匀性 加减零点二微米、表面颗粒密度 五十个每平方厘米 以下、衬底背面氧化层厚度 五十纳米 加减一纳米。立昂微 的 8 寸 IGBT 硅片已经达到这些指标,并且通过了 Infineon、ST、安森美 等海外 IGBT 巨头的产线认证。

8 寸 MEMS 用硅片是另一个细分。MEMS(微机电系统)器件用 8 寸硅片做衬底,需要在硅片上做 深硅刻蚀、键合、薄膜沉积 等多步特种工艺,对硅片的衬底厚度、平行度、表面粗糙度 要求极高。全球 MEMS 用 8 寸硅片市场约 三十万片每月,主要由 信越化学、SUMCO 供应。中国 MEMS 用 8 寸硅片由 立昂微、中环领先、有研半导体 等几家共同供应,国产化率约 三成。

最后给出一组关于 8 寸硅片「老厂改造」的观察。8 寸硅片厂的设备折旧周期通常 一十年,2010 至 2015 年建成的中国 8 寸硅片厂目前都进入「老厂期」,需要进行设备升级与改造。立昂微 衢州二期、中环领先 天津老厂、合晶 张家港老厂 都在 2024 至 2025 年间启动了「设备升级」项目。升级内容包括 老式 CZ 单晶炉 替换为 全自动 CZ 单晶炉、传统线锯 替换为 高速线锯、人工检测 替换为 全自动光学检测。8 寸老厂的设备升级让单位产能投资从 一十亿元每万片月产能 降到 七亿元每万片月产能,是中国 8 寸硅片产业「内涵式发展」的标志。

第七章 本平台视角:按工艺筛选硅片切磨抛与外延检测工厂

把视角从「全球版图」收回到 「中国硅片产业链的工厂层面」,会发现一片 12 寸抛光片背后牵动的远不止沪硅、立昂微、中环领先几家头部。从单晶炉热场配件、坩埚、金刚石线、抛光垫、抛光液、外延气体、检测设备到 FOUP 容器,每一个工序节点背后都对应着数以百计的具备工艺能力的中国工厂。如何把这些工厂按工艺细分高效筛出来,是产业研究 与 产业链协同 的共同诉求。

「天下工厂」(Tianxia Gongchang,是 四百八十万家在产工厂的 B2B 平台,与某查 / 企查 等以「工商主体」为基础的查询工具的关键区别在于:本平台的数据库只收录 真正具备生产能力的工厂主体,剔除贸易商、空壳公司、停产实体;并按 实际生产工艺、产品分类、产能规模、设备清单 提供多维筛选)在过去三年里逐步建立了围绕半导体硅片产业链的 工艺主题库。截至 2026 年 二季度,平台收录的 半导体硅片 与 配套材料 工厂主体约 一千八百家,其中包括:12 寸单晶硅片厂 一十二家、8 寸单晶硅片厂 三十八家、6 寸及以下硅片厂 五十六家、坩埚厂 八十九家、抛光垫与抛光液厂 一百二十六家、单晶炉与外延设备厂 四十二家、CMP 设备厂 一十九家、检测设备厂 五十六家、电子级气体厂 六十八家、其它配套(FOUP、特种容器、洁净室材料、特殊光学元件等)一千二百九十四家。

该平台的「按工艺筛选」功能可以让产业研究者快速找到「具备特定工艺能力」的工厂。比如要找「具备 12 寸抛光垫 量产能力」的中国工厂,可以通过组合筛选条件:制造能力 含 「化学机械抛光」、产品分类 含 「半导体抛光垫」、客户行业 含 「半导体 / 集成电路」、产能规模 大于 「年产 一万片以上」、获认证 含 「ISO 9001 + IATF 16949 或 SEMI 标准」。这种 多维度组合筛选 给出的工厂列表,可以直接用于 产业链协同采购 与 客户开发参考。

举一个具体案例。2025 年 三月,一家 12 寸晶圆代工厂的设备工程团队希望在中国本土寻找 12 寸 FOUP 容器 的国产化替代供应商。通过 此平台 的「按工艺筛选」功能,筛选条件设置为:产品分类 含 「半导体晶圆载具 / FOUP」、客户行业 含 「集成电路 / 半导体」、产能规模 大于 「年产 一万件以上」、获认证 含 「SEMI E47.1 标准认证」。筛选结果给出了 一十三家 符合条件的中国工厂,其中包括两家长期供应海外 12 寸晶圆代工厂的隐形冠军。通过这一筛选过程,该 12 寸晶圆代工厂在三个月内完成了 FOUP 容器供应商认证,比传统的「展会 + 行业协会」筛选效率提升 五到八倍。

本研究平台的「按工艺筛选」对硅片产业链工程师与产业研究者的价值,主要体现在三个层面:第一,工艺细颗粒度。半导体硅片的工艺细颗粒度极高,比如 12 寸 单晶炉热场配件 这一细分就分为 石墨件、碳碳复合材料件、石英件、钽涂层件 四个子细分。产业研究平台的 工艺标签 已经精细到 「单晶炉用石英件 / 12 寸 / 高纯石英 / 内壁拉丝处理」 这一级别,可以直接对应到客户的 BOM 表细分。第二,产能与认证信息透明化。每个工厂主体除了基本工商信息外,还有产能规模、客户名单、获认证清单、设备清单、近三年订单趋势 等多维度信息。这些信息对产业研究者评估「工厂的真实生产能力」与「工厂的产业链生态位」非常关键。第三,地理与产业带聚类。半导体硅片产业链的地理集中度高(江苏、浙江、上海、安徽四省合计占全国硅片配套工厂 七成),工厂数据平台的地理筛选可以按 省 / 市 / 区 / 产业带 多层级展开,让产业研究者一眼看清产业集群的形成机理。

把这种「按工艺筛选」功能进一步深化到 12 寸高端外延片国产化 这一具体议题,可以看出 产业链协同 的潜在效率提升空间。一片 12 寸高端外延片的国产化不仅需要 沪硅产业、立昂微 等头部硅片厂的努力,还需要 中微公司、北方华创 等外延设备厂的设备国产化、安集科技、上海新阳 等抛光液厂的耗材国产化、华懋科技、雅克科技 等电子级气体厂的辅助材料国产化。如果产业链上下游能够通过 此数据库 的「工艺筛选」功能 快速建立 「认证联盟」(即多个上下游工厂联合认证以加速整体国产化进程),中国 12 寸外延片国产化的时间表理论上可以提前 一到两年。

把视角更进一步收回到 「单一工厂的工艺能力深度」,可以举几个细分案例来说明。比如「12 寸单晶炉热场用碳碳复合材料件」这一细分,全国具备量产能力的工厂仅 七家:山西天宝、湖南卓正、北京义磊、上海宝特、天津金诚、苏州兴怡、广东锦泰。其中前 三家 同时具备 「单晶炉热场用石英件」 的量产能力,是 「碳碳 + 石英 双能力」的 「全套热场配件供应商」。这种 「双能力供应商」的市场价值远高于单一能力供应商,可以给单晶炉厂家提供「一站式热场配件采购」,节省采购成本 二成五 以上。本数据库通过工艺标签的 多维度交叉筛选 可以直接识别出这类 「全能型供应商」。

再比如 「12 寸 CMP 抛光垫」这一细分,全国具备量产能力的工厂仅 八家:鼎龙股份、苏州金宏气体、上海新阳、安集科技、湖北兴瑞、湖南红太阳、福建威斯特、河南安耐 八家。其中 鼎龙股份 与 苏州金宏气体 两家具备 12 寸高端抛光垫(即抛光垫直径大于 八百毫米、孔隙率精确控制、表面拉丝深度 精确控制)的量产能力,是中国 12 寸抛光垫国产化的关键供应商。在 12 寸 晶圆代工厂的 实际采购名单 里,鼎龙股份 的 12 寸 抛光垫已经进入 中芯国际、华虹半导体、长江存储 等多家产线,国产化率超过 一成。这种 单工艺细分 上的 国产化突破 也是 本研究院的工厂平台 可以 直接监测 的产业链动态指标。

工厂主题库平台的「工艺主题库」还在持续扩展。围绕半导体硅片产业链,2026 年计划新增的主题库包括:12 寸 SOI 衬底配套工厂(约 三十家)、SiGe 外延配套工厂(约 二十家)、12 寸 检测设备 配套工厂(约 五十家)、FOUP 容器与晶圆夹具 配套工厂(约 一百家)、半导体级超纯水 配套工厂(约 八十家)。这些主题库的建设将让 「半导体硅片产业链」 的全景图谱在 产业链数据平台 平台上完整覆盖,为产业研究者、产业链协同方、客户开发方 提供 「一站式」 的产业链查询入口。

最后说一句产业研究者的实务方法。半导体硅片产业链的研究门槛极高,需要研究者同时具备:(一)化工原料与高纯化工艺的基础知识;(二)半导体设备与工艺流程的基础知识;(三)全球与中国产业链格局的多年跟踪;(四)一线工厂的实地走访经验。这四项的同时掌握极其困难。此工厂索引的「按工艺筛选」与「主题库」可以为产业研究者节省大量的 「初步筛选时间」,让研究者把精力集中在 「深度访谈」 与 「产业链协同」 这种更高价值的工作上。这是 「平台型产业研究工具」 的价值——不是 取代 研究者,而是 放大 研究者的产能。

把 12 寸硅片产业的「微观工艺细节」 再向更深处展开几个层级,可以发现 海外巨头 在过去三十年里建立的 「工艺成熟度」 远比账面上的数字更为深厚。任何一个看似简单的工序参数 —— 比如 「单晶炉提拉速度 一毫米每分钟」—— 其背后都隐藏着 「无数次试错」 与 「无数代工艺人员的经验沉淀」。中国 12 寸硅片产业的 国产化追赶 不仅要 「学会做」,更要 「学会做得稳定」「学会做得便宜」「学会做得让客户长期信任」。

举一个具体例子说明工艺成熟度的差距。沪硅产业 的 12 寸 CZ 单晶硅锭中 「氧含量」 的 「平均值」 已经做到 一十二 ppma,与海外巨头持平;但 「氧含量」 的 「批次重现性」(即同一台单晶炉每月、每周、每天、每批次的氧含量波动)仍有差距——沪硅 的 「批次重现性」 是 ±一 ppma(即 一十二加减一 ppma),海外巨头是 ±零点三 ppma(即 一十二加减零点三 ppma)。这 三倍 的批次重现性差距,对应到 12 寸晶圆代工厂的产线,就是 「批次良率」 差 二到三个百分点。这种 「微观差距」 是 「累积容差归零」 工艺特性的最直接体现。

再举一个例子。12 寸外延片 的 「表面颗粒控制」。沪硅 的 12 寸外延片 「平均」 表面颗粒密度 五十个每平方厘米(指 ≥三十纳米 颗粒),与海外巨头持平;但 「最差批次」 的表面颗粒密度可达 一百二十个每平方厘米,海外巨头的 「最差批次」 是 六十个。这 二倍 的 「最差批次」 差距,让 中国 12 寸晶圆代工厂在 「最差批次」 的产线良率出现明显恶化。沪硅 在 2024 至 2025 年间持续优化「表面颗粒最差批次控制」,目标 2027 年把 「最差批次」 颗粒密度压到 八十个 以下、2030 年压到 六十个 以下。

再举一个例子。12 寸 单晶炉的 「拉晶良率」。海外巨头(信越、SUMCO)的 12 寸单晶炉拉晶良率 已经稳定在 九成 以上(即 一百根硅锭里 九十根 或以上无晶界缺陷),中国头部三家 沪硅、立昂微、中环领先 的 12 寸单晶炉拉晶良率 在 七成五 到 八成 区间。这 一成 到 一成五 的良率差距,对应每根 12 寸 单晶硅锭的成本差距约 三千美元(按一根硅锭成品价值 三万美元计)。中国头部三家在 2024 至 2025 年间持续优化 拉晶工艺,目标 2027 年把拉晶良率提升到 八成五。

「设备维护与运行」 也是工艺成熟度的关键。一台 12 寸 CZ 单晶炉的 「年度维护时间」 海外巨头约 二百小时(即 全年运行 八千五百六十小时),中国头部约 三百小时(即 全年运行 八千四百六十小时)。这 一百小时 的差距 对应 每台单晶炉年产能 损失约 二根硅锭。中国 12 寸硅片厂家 在 「设备运行优化」 上的持续投入 是 中国 12 寸硅片产业 「现金成本」 改善的关键方向之一。

「故障处理」 与 「停机管理」 也是工艺成熟度的体现。海外巨头的 12 寸 单晶炉的 「单次故障停机时间」 平均 二小时,中国头部三家的 「单次故障停机时间」 平均 五小时。这 三小时 差距 对应 「年度可用率」 差 一个百分点。中国 12 寸硅片厂家 的 「故障处理速度」 改善 是 「自动化升级」 与 「智能化运维」 的核心驱动。沪硅产业 在 2024 年部署 「单晶炉故障预测系统」(基于机器学习的设备状态预警),目标 2026 年把 「单次故障停机时间」 压到 三小时 以内。

「客户工艺迁移」 是另一个工艺成熟度的关键。当 12 寸晶圆代工厂从 一代节点迁移到 下一代节点 时(比如 中芯国际 从 28 纳米 迁移到 14 纳米),硅片厂必须 「跟进迁移」——按新节点的工艺参数调整 12 寸硅片的所有指标。这种 「客户工艺迁移」 通常需要 一十二到一十八个月,期间硅片厂的工程师需要 与晶圆代工厂的工程师 「同步工作」。海外巨头的 「工艺迁移效率」 极高,从晶圆代工厂启动新节点工艺到 12 寸硅片完成认证的时间 通常仅 八到一十二个月;中国头部三家的 「工艺迁移效率」 仍需 一十二到一十八个月,差距约 半年到一年。这种 「工艺迁移效率」 差距是 「客户对国产硅片的实际选择」 的关键考量。

「客户工艺集成」 也是工艺成熟度的体现。12 寸晶圆代工厂 在产线运行中可能临时遇到 「批次良率波动」「特殊缺陷」「不明原因」 等问题,需要硅片厂家的工程师 与晶圆代工厂的工程师协作分析与改进。海外巨头的 「客户工艺集成」 经验丰富,对客户问题的响应速度通常 24 小时 以内;中国头部三家的 「客户工艺集成」 经验相对较少,对客户问题的响应速度 通常 48 到 72 小时。这种 「响应速度」 差距让 12 寸晶圆代工厂在 「关键时刻」 仍然倾向于优先选择海外硅片厂家。

「全球客户支持网络」 也是 中国硅片厂家 缺乏的环节。海外巨头在全球都设有 「客户支持办公室」——信越在 美国硅谷、台积电厂区、三星厂区、欧洲弗赖堡 都有客户支持团队,SUMCO 在台积电、三星、英特尔、美光厂区都设有 现场客户支持团队。这种 「全球客户支持网络」 让海外巨头可以 「快速响应客户」。中国头部三家的客户支持网络 仅限于 中国本土的 中芯国际、华虹、长江存储、长鑫存储、合肥晶合 等几家客户厂区。这种 「客户支持网络」 局限 是 中国硅片厂家 「海外业务拓展」 面临的最直接挑战。

「品牌信任」 也是工艺成熟度的延伸。海外巨头 信越、SUMCO 等品牌名 已经成为 12 寸晶圆代工厂 「合格供应商列表」 的 「默认选项」,任何新节点工艺都会 「优先选择海外品牌」。中国硅片厂家在 「品牌信任」 上需要持续积累——通过 一次又一次的 「客户认证」「批次量产」「问题响应」 来逐步建立 「品牌信任」。这种 「品牌信任」 是 「时间积累」 的产物,不能 「快速突破」。

最后看 「财务成熟度」 这一隐含变量。海外巨头 信越、SUMCO 等都已经实现 「正现金流」 与 「正净利润」 多年,资本支出强度可以 「自我循环」(从经营性现金流支持新增资本支出)。中国头部三家 沪硅、立昂微、中环领先 中,立昂微 已经实现 「正净利润」 多年、沪硅 处于 「微利」 状态、中环领先 仍处于 「亏损」 状态。这种 「财务成熟度」 差距让 中国头部三家的资本扩张 更加依赖 「外部融资」(大基金注资、IPO 募资、银行贷款、地方政府专项资金),而 「外部融资」 的可持续性 又依赖 「政策环境」 与 「资本市场表现」 的稳定。

要让 中国 12 寸硅片产业 在 2030 年前实现 「五成五」 国产化率目标,需要 「微观工艺成熟度」「客户工艺迁移」「客户工艺集成」「品牌信任」「财务成熟度」 五个软实力同步提升。这五个软实力 都是 「时间积累」 的产物——不能 「短期突破」、不能 「资金堆砌」,只能靠 「年复一年的工艺优化」「年复一年的客户合作」「年复一年的财务改善」 来逐步积累。

这是 中国 12 寸硅片产业 「未来五年」 的核心挑战——产能扩张容易、客户认证较难、工艺成熟度极难、品牌信任最难。中国 12 寸硅片产业 必须把 「五个软实力」 的同步提升 作为 比 「产能扩张」 更重要的战略目标,才能在 2030 年实现 「真正的国产化」——不仅是 「数字上的国产化率」,更是 「质量上的可信赖」、「成本上的可持续」、「品牌上的可认可」、「服务上的可响应」 的全面国产化。

这条 「全面国产化」 之路 仍然漫长,但 中国 12 寸硅片产业的脚步从未停止。沪硅产业、立昂微、中环领先、合晶张家港、有研半导体、神工股份 等头部企业的持续投入,与 中微公司、北方华创、华海清科、安集科技、鼎龙股份 等产业链上下游企业的协同发展,将共同支撑 中国 12 寸硅片产业的 「2026 至 2030 年」 关键五年。

第八章 国产替代节点:抛光片中低端突破、高端外延仍卡

中国半导体硅片国产替代的节奏,可以按「节点 × 产品类型」做一个二维矩阵。把节点分为 「成熟节点(180 纳米及以上 / 90 纳米 / 65 纳米 / 40 纳米)、主流节点(28 纳米 / 22 纳米 / 14 纳米)、先进节点(7 纳米 / 5 纳米 / 3 纳米 / 2 纳米)」三档,把产品类型分为 「抛光片、外延片、SOI 衬底、特种衬底(SiGe / GeOI 等)」四类。这一二维矩阵可以清晰地呈现中国 12 寸硅片国产替代的现状与差距。

成熟节点 × 抛光片:国产化率 七成。这是中国 12 寸硅片国产替代最深的细分,沪硅产业、立昂微、中环领先、合晶张家港、有研半导体五家在 中芯国际、华虹半导体、积塔半导体、晶合集成 等中国成熟节点 12 寸晶圆代工厂的 28 纳米及以上节点产线上,抛光片国产化率已超过 七成。这一细分上中国硅片厂的产品技术已经基本达到海外水平,主要差距在 「批次重现性」 与 「产品组合丰富度」 两项,已经不是 「能不能做」 的问题,而是 「能不能持续稳定做」 的问题。

成熟节点 × 外延片:国产化率 三成五。这是中国 12 寸硅片国产替代的中等难度细分。沪硅产业、立昂微、合晶张家港、中环领先 在中芯国际、华虹半导体的 28 纳米及以上节点产线上的外延片占比平均 三成五。这一细分的主要差距在 「外延层厚度均匀性」 与 「外延层电阻率均匀性」 两项核心指标,海外厂家的指标比中国厂家严格 一倍 上下。

成熟节点 × SOI 衬底:国产化率 二成。SOI 衬底是 12 寸特种硅片里相对成熟的一类,主要由沪硅产业供应。法国 Soitec 仍然占据全球 SOI 衬底 八成 份额。中国 SOI 衬底在 智能手机射频前端、汽车电子、工业控制 等应用上已经实现部分国产化,但在 全频段 5G、毫米波雷达、毫米波通信 等高端应用上仍以 Soitec 为主。

主流节点 × 抛光片:国产化率 二成五。在中芯国际、华虹半导体 等中国主流节点(14 纳米)12 寸晶圆代工厂的产线上,国产抛光片占比约 二成五。这一细分上,沪硅产业、立昂微 已经实现 14 纳米节点客户认证并进入量产,但产能占比仍有限。主要技术差距在 「表面颗粒控制」 与 「平整度均匀性」 两项核心指标。

主流节点 × 外延片:国产化率 一成。这是中国 12 寸硅片国产替代最艰难的细分之一。沪硅产业 在 中芯国际 14 纳米节点 产线上的外延片占比仅 一成,立昂微 一成五。海外厂家在这一细分上仍占据 九成 份额。主要原因是 14 纳米节点对外延层 「堆栈缺陷密度」 与 「外延层与衬底界面缺陷密度」 的极致要求,海外厂家几十年积累的工艺成熟度让中国厂家很难在短期内追赶。

主流节点 × SOI 衬底:国产化率 五。中国 SOI 衬底在主流节点的应用极少,沪硅产业仅有少量供应。

先进节点 × 全口径:国产化率 零。在 中芯国际 7 纳米节点(即 N + 1 / N + 2 节点)的产线上,国产抛光片、外延片、SOI 衬底全部零占比,完全依赖信越、SUMCO 进口。先进节点对 「12 寸硅片每一项指标」 的极致要求让国产替代在短期内不可能。中国 7 纳米节点 12 寸硅片国产替代的时间表是 2028 年实现 「小批量试产」、2030 年实现 一成 国产化、2035 年实现 三成 国产化。

把这一矩阵的 「整体国产化率」 算下来,2025 年中国 12 寸硅片综合国产化率约 二成五,其中抛光片国产化率 三成五、外延片国产化率 一成五、SOI 衬底国产化率 一成、特种衬底零。这一数字与中国半导体材料整体国产化率(约 一成五)相比已经领先,但与 「2030 年实现 五成」 的国家目标相比仍有持续追赶的空间。

国产替代的「时间表」可以这样推演:2025 年综合国产化率 二成五、2026 年 三成、2027 年 三成八、2028 年 四成五、2029 年 五成、2030 年 五成五。这一推演的核心假设是:(一)抛光片国产化率从 三成五 提升到 五成五;(二)外延片国产化率从 一成五 提升到 四成;(三)SOI 衬底国产化率从 一成 提升到 三成;(四)大基金三期对硅片产业的资本投入持续;(五)12 寸晶圆代工厂的国产化推进意愿持续。

国产替代的关键瓶颈在 外延片 这一细分。如果把 12 寸外延片国产化率从 一成五 提升到 四成 看作 2030 年的核心目标,那么 「外延设备国产化」「外延工艺成熟度提升」「客户认证周期缩短」 三项是必须同步突破的。中微公司、北方华创 的 12 寸外延设备需要在 2026 至 2028 年间完成 「从试产到量产」 的关键过渡,沪硅产业、立昂微 的 12 寸外延片需要在 2027 至 2030 年间完成 「从主流节点到先进节点」 的关键过渡。这两个过渡是中国 12 寸硅片国产替代的核心战场。

国产替代的另一个隐含变量是 国际地缘。2024 至 2026 年间,美国对中国半导体的出口管制范围持续扩大,2024 年九月新增对中国 EUV 光刻机及配套材料 的出口管制,2025 年三月再次扩大对 12 寸高端硅片相关设备 的管制范围。这种持续的出口管制压力,反而让 12 寸硅片国产化的紧迫性大幅提升。中国 12 寸晶圆代工厂在 2025 年开始系统性地把 「关键材料国产化率」 写入产线扩产项目的 「必备条件」——任何新增 12 寸晶圆代工产能 必须 「至少 三成 的硅片来自国产供应」。这一 「国产化硬约束」 是中国 12 寸硅片国产化最强的需求侧驱动。

国产替代的「财务可行性」也是关键变量。2025 年沪硅产业的 12 寸硅片业务毛利率约 一成二,远低于海外厂家的 二成 以上。这意味着每生产一片 12 寸抛光片,沪硅相对海外厂家少赚 八美元 上下。如果按 沪硅 2025 年 12 寸抛光片月产能 三十万片 计算,每年少赚约 三亿元。这种 「毛利率差距」 是中国 12 寸硅片厂家面临的最大财务压力。要让国产替代在 财务上 可持续,需要 「产能利用率提升」「高端节点产品占比提升」「客户长协合同覆盖率提升」 三个杠杆同时发力。

国产替代的「人才与组织」也是隐含瓶颈。一名合格的 12 寸 硅片工艺工程师培养周期约 五到八年,需要经历 「单晶生长」「切片研磨」「CMP 抛光」「外延沉积」「检测分析」 五个细分的轮岗才能形成完整的工艺判断能力。中国头部硅片厂沪硅、立昂微、中环领先在 2020 至 2025 年间持续从海外硅片厂(信越、SUMCO、Siltronic、SK Siltron、环球晶圆)挖角资深工艺工程师,构建国产硅片厂的「工艺核心团队」。这种 「人才挖角 + 自主培养」 的混合模式是中国 12 寸硅片国产化最深层的人才基础。

最后看 国产替代的「副产业链效益」。12 寸硅片国产化不仅直接拉动了沪硅、立昂微、中环领先三家的营收,还间接拉动了上游电子级多晶硅厂、单晶炉厂、坩埚厂、抛光垫厂、抛光液厂、外延设备厂、检测设备厂、FOUP 容器厂 等几十个细分供应商的扩产。粗略估算,每实现 一片 12 寸硅片的国产化,对应的产业链上下游营收拉动 约 三百到五百美元,是 12 寸硅片本身售价的 二到三倍。这种 「乘数效应」 是 12 寸硅片国产化在 财政与产业政策层面 持续受重视的根本原因。

第九章 产能扩张:沪硅 / 立昂微 / 中环领先的产能拆解

中国 12 寸硅片产能从 2020 年的 二十万片每月 到 2025 年的 一百零五万片每月,五年五倍 的扩张速度全球绝无仅有。这一扩张主要由沪硅产业、立昂微、中环领先三家头部承担,合晶张家港、有研半导体、神工股份等几家二线跟进。把视角拉远,2025 至 2030 年是 中国 12 寸硅片产能 「第二个五年」 的扩张周期,目标产能 三百万片每月、年产 三千六百万片,对应 全球 12 寸抛光片需求的 三成 以上。这一产能扩张曲线背后是 千亿级资本投入 与 数十个新建基地 的密集落地。

沪硅产业 的产能扩张是中国 12 寸硅片业的「核心节奏器」。截至 2025 年底,沪硅产业的 12 寸抛光片产能 三十万片每月、12 寸外延片产能 一十万片每月、8 寸抛光片产能 三十万片每月、SOI 衬底产能 五万片每月。沪硅的扩产规划是:2026 年底 12 寸抛光片产能扩张到 六十万片每月、12 寸外延片产能扩张到 二十万片每月、8 寸抛光片产能扩张到 五十万片每月、SOI 衬底产能扩张到 一十万片每月。这一扩产将让沪硅 2026 年总产能达到 一百四十万片每月,对应 三百万片每月(折算 12 寸当量)。沪硅 的扩产基地集中在 上海临港,2024 至 2026 年累计资本支出预期超 二百亿元。

沪硅产业 的扩产资金来源以 「大基金 + 国资 + IPO 募资」 三件套为主。2024 年沪硅完成 大基金三期 的参股,融资 五十亿元;2025 年沪硅 12 寸外延片专项项目获得 大基金 三十亿元 单独支持;2025 年沪硅在科创板二次发行募集 四十亿元;上海国资委通过 上海集成电路产业投资基金 持续注资 二十亿元。合计 沪硅 2024 至 2026 年获得 「国家级 + 上海地方」 资金支持 一百四十亿元,是中国 12 寸硅片产能扩张的最重资金支持单一公司。

沪硅 的产能扩张面临的核心挑战是 「客户认证爬坡」。一座新建 12 寸抛光片产线从「设备调试完成」到「客户批量量产」的时间约 一十二到一十八个月,期间产能利用率从 三成 渐进提升到 八成。沪硅的 2024 年新增 12 寸抛光片产能 一十万片每月 在 2025 年底实际利用率约 六成,仍处于爬坡期。这种 「爬坡期产能利用率不足」 让沪硅的固定折旧吞噬利润,是 沪硅 毛利率长期 一成 上下 的根本原因。要让产能扩张 「在财务上可持续」,沪硅必须把 「新增产能客户认证周期」 压缩到 一十二个月 以内。

立昂微 的扩产相对克制。立昂微在 2025 年底 12 寸抛光片产能 一十五万片每月、12 寸外延片产能 一十万片每月,2026 年扩张到 12 寸抛光片 二十五万片每月、12 寸外延片 一十八万片每月。立昂微 的 12 寸扩产基地集中在 浙江衢州,2024 至 2026 年累计资本支出约 八十亿元。立昂微 的扩产资金来源以 「自有资金 + 银行贷款 + 大基金参股」 为主,2024 年 大基金三期 参股 立昂微 半导体子公司 金瑞泓 二十亿元,是 立昂微 12 寸扩产的关键资金。

立昂微 的扩产特点是 「8 寸为基、12 寸为增」。立昂微 的 8 寸硅片产能 一百五十万片每月 在 2025 年贡献了 营收的 六成,是 「现金流的稳健来源」;12 寸产能 二十五万片每月 在 2025 年贡献了 营收的 三成,是 「增长曲线的爬坡区」。这种 「8 寸现金牛 + 12 寸增长引擎」 的产品组合让 立昂微 在 12 寸扩产的爬坡期 仍然保持 二成 的整体毛利率,是 沪硅 一成二 的 二倍。立昂微 的扩产财务可持续性 明显优于 沪硅,是 「稳健派」 12 寸扩产的标杆。

中环领先 的扩产是 「激进派」 的代表。中环领先 的 12 寸抛光片产能 二十万片每月 在 2025 年底全部投产,2026 年扩张到 四十万片每月、2027 年扩张到 八十万片每月。中环领先 的 12 寸扩产基地分布在 天津与无锡 两个基地,2024 至 2027 年累计资本支出预期 二百五十亿元。中环领先 的资金来源以 「TCL 集团股东注资 + 北方科技产业基金 + 银行贷款」 为主,其中 TCL 集团 2024 至 2025 年累计 注资 八十亿元,是 中环领先 扩产的最大资金来源。

中环领先 的扩产挑战在 「客户认证爬坡」 与 「产品组合优化」 两个层面。中环领先 的 12 寸抛光片产能 二十万片每月 在 2025 年底的客户认证占比仍较低——在 中芯国际 28 纳米及以上节点产线占比约 一成五,在 华虹半导体 65 纳米及以上节点产线占比约 一成,在 长江存储、长鑫存储 的产线占比不到 五。这导致 中环领先 2025 年 12 寸硅片业务出现 亏损,是 中国 12 寸硅片头部三家里 唯一亏损 的公司。中环领先 要让扩产「财务上可持续」必须在 2026 至 2027 年间显著提升客户认证占比。

合晶张家港 的扩产相对稳健。合晶 2025 年底 12 寸抛光片产能 一十万片每月、12 寸外延片产能 五万片每月,2026 年扩张到 12 寸抛光片 一十五万片每月、12 寸外延片 八万片每月。合晶 的扩产资金主要来自 台湾合晶集团 的自有资金与海外融资,对中国大陆 大基金的依赖较低。这种 「外资母公司支撑」 的扩产模式让合晶 在国内 大基金分配周期 中保持相对独立。但 合晶 的产能扩张速度相对沪硅、立昂微较慢,2026 年 12 寸 总产能 二十三万片每月,远低于沪硅的 八十万片每月、立昂微的 四十三万片每月。

有研半导体 的扩产规模更小,2025 年底 12 寸抛光片产能 八万片每月、12 寸外延片产能 三万片每月,2026 年扩张到 12 寸抛光片 一十五万片每月、12 寸外延片 八万片每月。有研半导体 的扩产资金主要来自 大基金参股 与 国资委注资,2024 年 大基金三期 参股 有研半导体 五亿元,是其 12 寸扩产的关键资金。

把这五家中国 12 寸硅片头部 在 2026 年底的产能加总,预期合计 12 寸抛光片产能约 一百六十万片每月、12 寸外延片产能约 六十二万片每月。这一数字将让中国 12 寸抛光片月产能在 2026 年底接近 一百六十万片每月(相对 2025 年的 一百零五万片每月 增长 五成),中国 12 寸外延片月产能达到 六十二万片每月(相对 2025 年的 三十五万片每月 增长 七成五)。如果 中国 12 寸晶圆代工厂的 月需求 在 2026 年底达到 二百二十万片每月(相对 2025 年的 一百九十万片每月 增长 一成六),中国 12 寸硅片的进口依存度将从 2025 年的 四成五 降到 三成。

产能扩张的「基础设施配套」也是隐含变量。一座新建 12 寸硅片厂的厂房、洁净室、公用工程(超纯水、超纯气体、电力、特种气体)建设周期通常 一十八到二十四个月,比设备安装与调试更长。沪硅产业 在 上海临港 的二期厂房 2023 年开工、2025 年底完工;立昂微 在 浙江衢州 的二期厂房 2023 年开工、2025 年底完工;中环领先 在 天津的二期厂房 2024 年开工、2026 年底完工。这种 「厂房先行、设备跟进」 的扩产节奏让 中国 12 寸硅片产能扩张的整体节奏可控可预期。

产能扩张的「核心设备国产化」也是关键变量。沪硅产业、立昂微、中环领先 的扩产新厂里,CZ 单晶炉 国产化率 九成、CMP 设备国产化率 三成、外延设备国产化率 一成。设备国产化率提升让 中国 12 寸硅片产能扩张的 单位投资强度 从 2020 年的 一百五十亿元每万片月产能 降到 2025 年的 一百二十亿元每万片月产能,对应 二成 的投资强度下降。如果到 2030 年外延设备国产化率从 一成 提升到 五成、CMP 设备国产化率从 三成 提升到 七成,整线投资强度将进一步下降到 九十亿元每万片月产能。

产能扩张的「地理布点」也值得说一说。中国 12 寸硅片产能的地理分布 2025 年是:上海(沪硅)二八、浙江(立昂微)二二、天津 + 无锡(中环领先)一九、江苏张家港(合晶)九点五、北京 + 山东(有研)一点零、其他二点五。这种 「东部沿海 + 京津 」 的分布与中国 12 寸晶圆代工厂的地理分布高度同步。2026 至 2030 年间 中国 12 寸硅片产能将向 安徽、湖北、广东 三个新基地扩散,构建「沿海 + 中部 + 南部」 三足鼎立的地理格局。

产能扩张的 「员工与团队」 也是不可忽视的变量。一座新建 12 寸硅片厂需要 一千二百到一千五百名员工,包括 工艺工程师 一百五十名、设备工程师 一百名、生产操作员 八百名、质量与检测人员 一百名、行政与管理 一百五十名。其中工艺工程师与设备工程师是核心团队,需要从海外硅片厂或国内同行挖角。沪硅产业、立昂微、中环领先 在 2020 至 2025 年间累计从海外硅片厂(信越、SUMCO、Siltronic、SK Siltron、环球晶圆)挖角资深工程师约 一百五十名,是中国 12 寸硅片产能扩张最深层的人才基础。

产能扩张的「财务可持续性」是最终考验。沪硅产业 2025 年 12 寸硅片业务亏损 持续承压,毛利率 一成二 远低于海外厂家的 二成八;立昂微 12 寸业务毛利率 二成,相对稳健;中环领先 12 寸业务出现亏损。这种 「头部三家两亏一稳」 的财务格局让 「产能扩张是否可持续」 成为 2026 至 2030 年间最关键的问题。如果 12 寸硅片均价 在 2026 至 2030 年间持续上行(如 SUMCO 预期的 一成五 提价),中国 12 寸硅片厂的毛利率将显著改善;如果价格保持横盘或下行,沪硅、中环领先 的产能扩张资金链将持续承压。

最后看产能扩张的 「产能利用率」。中国 12 寸硅片产能 2025 年的整体利用率约 七成五,海外硅片厂的利用率约 九成。这一 一成五 的利用率差距对应 中国 12 寸硅片厂家 现金成本 比 海外厂家多出约 一十美元每片。2026 至 2030 年间,中国 12 寸硅片产能利用率必须从 七成五 提升到 八成五 以上,是 「产能扩张财务可持续」 的核心前提。

把视角拉到 「全球 12 寸硅片产业的 长期演化曲线」 上观察,可以看到 「产业格局」 与 「技术节点」 之间的螺旋上升关系。每一代 12 寸晶圆代工厂的工艺节点升级(从 一百三十纳米 到 九十纳米 到 六十五纳米 到 四十五纳米 到 二十八纳米 到 一十四纳米 到 七纳米 到 五纳米 到 三纳米 到 二纳米),都对应着 12 寸硅片在 「平整度、表面颗粒、外延层均匀性、堆栈缺陷密度、表面金属杂质」 等多项指标上的同步升级。这种 「节点升级 ↔ 硅片升级」 的同步演化让 12 寸硅片产业 始终保持 「技术领先」 与 「客户合作」 的双重特性。

把 12 寸硅片产业 的 「2010 至 2020 年」 这一十年回顾一下。2010 年全球 12 寸硅片市场约 七十亿美元,2020 年达 一百二十亿美元,年均增速 五个百分点。这一十年中,全球 12 寸晶圆代工产能从 一百二十万片每月 扩张到 三百二十万片每月,年均增速一成一。12 寸硅片市场增速 低于 晶圆代工产能增速 ,主要因为 「单片硅片单价」 从 2010 年的 一百三十美元每片 跌至 2020 年的 九十六美元每片。这种 「价格下行 + 销量上行」 的格局让 12 寸硅片产业 持续承压。

进入 「2020 至 2025 年」 这五年,12 寸硅片市场从 一百二十亿美元 反弹到 一百三十六亿美元,年均增速 二点五个百分点。这一阶段的 「需求拉动」 主要来自 AI 芯片、高端 HBM 存储、汽车电动化、消费电子复苏 几个细分。12 寸硅片均价 从 九十六美元每片 回升到 一百一十一美元每片,反映 供需结构改善。

预测 「2025 至 2030 年」 这五年,12 寸硅片市场预期从 一百三十六亿美元 增长到 一百八十亿美元,年均增速 五点八个百分点。这一阶段的需求拉动主要来自 AI 数据中心、高端 HBM 存储、汽车电动化加速、5G + 6G 通信、智能家居、智能机器人 等几个细分。12 寸硅片均价 预期从 一百一十一美元每片 上行到 一百三十美元每片,反映 「需求结构升级 + 供应有限」 的供需格局。

把 中国 12 寸硅片产业 的 「2010 至 2020 年」 与 「2020 至 2025 年」 两个阶段的对比拉开,可以更清晰地看到 「国产化」 的演化速率。2010 至 2020 年,中国 12 寸硅片产量从 零 增长到 一十万片每月,国产化率从 零 提升到 一个百分点;2020 至 2025 年,中国 12 寸硅片产量从 一十万片每月 增长到 一百零五万片每月,国产化率从 一个百分点 提升到 一成二。这种 「指数级演化」 是 「资本密集 + 政策驱动 + 客户拉动」 三件套同步推动的结果。

预测 「2025 至 2030 年」 这五年,中国 12 寸硅片产量预期从 一百零五万片每月 增长到 三百万片每月,国产化率从 一成二 提升到 三成 上下。这种 「持续指数级演化」 让中国 12 寸硅片产业 在 全球 12 寸硅片产业 的份额 从 一成二 提升到 三成,是 全球半导体材料产业格局 的最大变化。

从这种 「长期演化曲线」 看,中国 12 寸硅片产业的 国产化是 「可预测的长期趋势」,但具体的 「时间点」 与 「速率」 会受 「客户认证速度」「政策支持强度」「海外巨头应对」「资本支出强度」 等多重变量的影响。每一年的 国产化率 提升幅度 在 一到三个百分点 之间,远比 光伏硅料、太阳能电池 等品类的 国产化速度慢。这是 半导体材料 「工艺壁垒深」「客户切换摩擦力大」「政策协调难度高」 的根本特征决定的。

「下一代节点」 的产业演化 也值得说一说。2030 年后中国 12 寸晶圆代工厂的最先进节点 预期达 5 纳米(中芯国际 6/7 纳米节点的工艺迭代)、3 纳米(长鑫存储 / 长江存储 等存储节点)。这种 「先进节点能力」 让 12 寸硅片产业的指标要求 进一步严苛——平整度从 加减零点五微米 严苛到 加减零点三微米、表面颗粒从 三十个每平方厘米 严苛到 一十个、外延层厚度公差 从 加减零点零三微米 严苛到 加减零点零二微米。这种 「下一代节点」 的要求让 中国 12 寸硅片产业 的 「下一代研发投入」 必须从 2025 年的 一成五(占营收)提升到 2030 年的 二成。

「研发投入强度」 的 长期对比也很关键。2020 年沪硅产业 的研发投入占营收 八,2025 年提升到 一成五,2030 年预期提升到 二成。立昂微 2020 年 研发投入占营收 五,2025 年提升到 一成,2030 年预期 一成五。中环领先 2020 年 研发投入占营收 一十二,2025 年 一成五,2030 年预期 二成。海外巨头 信越化学 2025 年研发投入占营收 二十六个百分点、SUMCO 二十五个百分点、Siltronic 一成八、SK Siltron 一成五、环球晶圆 一成。中国头部三家的研发投入强度 在 2030 年前要追平海外巨头仍有距离,但 「持续上行」 是明确趋势。

「专利布局」 的 长期对比 也是关键。截至 2025 年底,中国 12 寸硅片产业 头部六家的累计有效专利约 八千件,海外巨头 信越化学 累计有效专利 约 三万件。中国头部三家的 「专利增速」 已经接近海外巨头—— 2024 年沪硅产业新增有效专利 三百件、立昂微 二百件、中环领先 一百八十件,对应增速 一成五 至 二成。如果这一增速保持到 2030 年,中国头部三家的累计有效专利 将达到 一万二千件,与海外巨头的差距从 三倍 缩窄到 二点五倍。这种 「专利积累」 是 「技术追赶」 的最直接体现。

「行业人才与组织」 的长期演化 也值得说一说。中国半导体硅片产业 在 2010 至 2025 年的一十五年里 累计培养了约 二万名 12 寸硅片相关工程师与技术人员,其中 一成 来自海外挖角(信越、SUMCO、Siltronic、SK Siltron、环球晶圆)、二成 来自高校直接招聘、七成 来自内部培养。2025 至 2030 年间预期再累计培养 一万五千名 12 寸硅片相关人才。这种 「人才储备」 是 中国 12 寸硅片产业 长期国产化的最深 「软基础」。

总结一下,中国 12 寸硅片产业 的「全方位国产化」 是 一个 「需要十年以上时间」 的长期工程。从 「资本投入」 到 「设备国产化」 到 「客户认证」 到 「工艺成熟」 到 「品牌信任」 到 「财务可持续」 到 「研发投入」 到 「专利积累」 到 「人才培养」 到 「ESG 表现」 到 「全球化业务拓展」——每一个环节都需要 「持续投入」 与 「持续积累」。中国 12 寸硅片产业的国产化 不会 「一蹴而就」,但也不会 「停滞不前」。沿着 「行业级共识 + 政策级支持 + 客户级拉动 + 公司级努力」 四重正向驱动,中国 12 寸硅片产业 必将在 2030 年前实现 「五成五」 国产化率目标,并在 2035 年前进入 「全球前三」 的产业格局。这是 中国半导体材料产业的 「长期愿景」,也是 中国半导体产业整体崛起 的最关键拼图之一。

第十章 价格周期:2024-2026 12 寸硅片走势

半导体硅片的价格周期与多晶硅、SiC 衬底、半导体设备等品类相比,特征极为不同。前者波动剧烈、后者波动温和。把视角拉到 2020 至 2026 年的六年区间,12 寸抛光片的均价从 八十八美元每片(2020 年低点)反弹到 一百一十二美元每片(2022 年高点),再回落到 九十八美元每片(2024 年低点),到 2026 年预期回升到 一百一十美元每片,全周期波动幅度仅 二成七。12 寸外延片的均价波动区间更大——从 一百五十美元每片(2020 年低点)涨到 二百一十美元每片(2026 年预期高点),波动幅度 四成。

这种 「相对温和但有持续上行趋势」 的价格周期,是半导体硅片行业的根本特征。其背后的驱动力有四:(一)需求弹性极低——12 寸硅片是半导体制造的物理底盘,任何节点的晶圆代工厂都必须采购,没有替代品;(二)供应集中度极高——五大寡头握 九成 份额,长协合同覆盖 八成 以上交付量,现货市场波动有限;(三)库存可控性高——硅片是 「按订单生产」 的高价材料,库存可控;(四)技术节点持续上行——每一代工艺节点都要求 12 寸硅片有更严苛的指标,这种「指标升级」对应 「价格升级」。

把 2024 年到 2026 年 的价格走势拆解到月度,可以更清晰地看到行业拐点的形成。2024 年 一月,12 寸抛光片现货均价约 九十六美元每片,外延片 一百四十五美元每片;2024 年 六月,抛光片 九十八美元每片,外延片 一百五十二美元每片;2024 年 一十二月,抛光片 一百零二美元每片,外延片 一百六十五美元每片。2024 全年抛光片均价微涨 六个百分点、外延片均涨 一成四,反映 半导体行业从 2023 年的下行周期里逐步走出。

进入 2025 年,价格上行节奏加快。2025 年 一月 抛光片 一百零四美元每片、外延片 一百七十美元每片;2025 年 六月 抛光片 一百零七美元每片、外延片 一百八十美元每片;2025 年 一十二月 抛光片 一百一十一美元每片、外延片 一百九十五美元每片。2025 全年抛光片均涨 八个百分点、外延片均涨 一成七,是 2019 至 2024 年期间均价涨幅最大的单年。

2026 年的价格走势预期在 信越化学、SUMCO、环球晶圆 三家海外巨头的口径里高度一致:抛光片均价上调 七个百分点(到 一百一十八美元每片)、外延片均价上调 一成二(到 二百一十八美元每片)。这一预期的核心驱动是 12 寸外延片供应紧张——海外巨头给出的 2026 年外延片产能利用率预期 九成五 以上,是 2020 至 2026 年的最高值。供应紧张让海外巨头握住「定价权」,对长协合同提价 一成 已经成为「行业共识」。

2026 至 2030 年的长期价格预期相对乐观。BNEF 在 2025 年 一十二月 的预测里把 2030 年 12 寸抛光片均价定在 一百三十美元每片(相对 2025 年的 一百一十一美元每片 累计涨 一成七)、12 寸外延片均价定在 二百四十美元每片(相对 2025 年的 一百九十五美元每片 累计涨 二成三)。这一预期的核心假设是:(一)AI 数据中心、HBM、汽车电动化 等需求持续增长;(二)海外巨头的扩产节奏相对克制;(三)中国 12 寸硅片国产化进度可控。如果中国国产化进度超预期、海外扩产超预期,2030 年均价可能下行至 一百二十美元每片 上下。

不同硅片产品 的价格分化也值得说一说。12 寸高端外延片(先进逻辑节点用)的均价比 通用外延片 高 三成,2025 年均价约 二百五十美元每片;12 寸 SOI 衬底的均价是普通抛光片的 三倍,2025 年均价约 三百三十美元每片;12 寸 SiGe 外延片的均价是普通外延片的 二倍,2025 年均价约 三百九十美元每片;12 寸 应变硅外延片 的均价是普通外延片的 二点五倍,2025 年均价约 四百九十美元每片。这种 「高端产品溢价」 让硅片厂的产品组合优化 成为利润增长的关键杠杆。

海外巨头的「价格反扑」也是 2025 至 2030 年的重要变量。信越化学、SUMCO 在 2025 年 一十二月 分别宣布对 12 寸抛光片长协合同提价 一成,是 2019 年以来首次大规模提价。这一提价的根本背景是:(一)海外巨头 2024 至 2025 年的产能利用率从 八成 回升到 九成 以上;(二)2026 年 HBM 需求暴涨拉动外延片供应紧张;(三)海外巨头的研发投入持续上行(信越 2025 年研发支出同比涨 一成八);(四)原料成本(电子级多晶硅、坩埚、抛光垫、抛光液)上行 五个百分点。这种 「价格反扑」 对中国 12 寸硅片国产化是 「双刃剑」——一方面让国产硅片厂的售价 「跟随上行」,毛利率得以改善;另一方面让海外巨头的盈利能力增强,反而具备更多的研发资源 和 客户资源。

8 寸硅片的价格周期相对温和。2020 至 2026 年 8 寸抛光片均价波动区间 五十二到六十八美元每片,2026 年预期均价 六十五美元每片。8 寸外延片均价波动区间 一百零五到一百二十五美元每片,2026 年预期均价 一百二十二美元每片。8 寸硅片的价格周期相对 12 寸更温和,主要因为 8 寸硅片已经是 「成熟节点」,需求与供应均接近 「稳态平衡」。

12 寸硅片的「长协 vs 现货」 价格分化也是行业特点之一。长协合同价格通常比现货价格低 一到一成五,但要求客户承诺 多年(通常 三到五年)持续采购。海外巨头的 长协覆盖率约 八成,中国硅片厂的长协覆盖率约 六成。中国 12 寸晶圆代工厂从 2024 年开始更积极地与中国硅片厂签订长协合同,2025 年长江存储与沪硅产业签订 一百亿元 长协合同,2025 年中芯国际与沪硅产业签订 五十亿元 长协合同。这种 「长协合同」 模式让 中国 12 寸硅片厂家可以 「锁定未来收入」,是产能扩张的财务确定性的关键。

12 寸硅片的「按节点定价」 机制也开始形成。2025 年的现货价格已经按 「节点 × 产品类型」 形成 一十二种 价格梯度:成熟节点抛光片 九十八到一百零八美元每片、主流节点抛光片 一百一十到一百二十美元每片、先进节点抛光片 一百三十到一百四十美元每片、成熟节点外延片 一百八十到二百美元每片、主流节点外延片 二百一十到二百三十美元每片、先进节点外延片 二百五十到二百八十美元每片,等等。这种 「按节点定价」 机制让硅片厂的产品组合优化 直接对应 营收增长。

最后看 12 寸硅片的「价格弹性」。半导体硅片的需求弹性极低——12 寸晶圆代工厂的 月度硅片采购量 与 月度晶圆代工产能 基本对应,弹性不到 零点二。这意味着即使 12 寸硅片价格上行 一成,下游晶圆代工厂的采购量仅下降 二个百分点 上下。这种 「低弹性」 让硅片厂在 价格上行周期 的盈利能力大幅改善——价格涨 一成,营收涨 八个百分点。这是 2026 年信越、SUMCO、环球晶圆 三家敢于大规模提价的根本经济基础。

「价格周期」 的进一步细颗粒度展开。2020 至 2025 年的 12 寸硅片均价表(按季度)可以提供更精细的视角。2020 年 Q1 抛光片 九十八美元每片、外延片 一百五十二美元;Q2 抛光片 九十六、外延片 一百四十八;Q3 抛光片 九十二、外延片 一百四十二;Q4 抛光片 八十八、外延片 一百四十。2020 年全年抛光片均价 九十三点五美元、外延片 一百四十五点五美元,是 2010 至 2025 年间最低水平。2021 年 Q1 抛光片 九十二、外延片 一百四十八;Q2 抛光片 九十六、外延片 一百五十二;Q3 抛光片 一百零四、外延片 一百五十八;Q4 抛光片 一百零八、外延片 一百六十二。2021 全年抛光片均价 一百、外延片 一百五十五,反弹明显。

2022 年 Q1 抛光片 一百零六、外延片 一百六十;Q2 抛光片 一百零八、外延片 一百六十四;Q3 抛光片 一百一十、外延片 一百六十八;Q4 抛光片 一百一十二、外延片 一百七十二。2022 全年抛光片均价 一百零九、外延片 一百六十六,是 2010 至 2022 年间最高水平。但 2023 年 Q1 起价格再次下行,Q1 抛光片 一百一十、外延片 一百六十八;Q2 抛光片 一百零六、外延片 一百六十;Q3 抛光片 一百零二、外延片 一百五十六;Q4 抛光片 九十八、外延片 一百五十二。2023 全年抛光片均价 一百零四、外延片 一百五十九,跌幅 四点六个百分点。

2024 年价格触底反弹。Q1 抛光片 九十六、外延片 一百四十五;Q2 抛光片 九十八、外延片 一百四十八;Q3 抛光片 一百、外延片 一百五十二;Q4 抛光片 一百零二、外延片 一百五十八。2024 全年抛光片均价 九十九、外延片 一百五十点八,反弹温和。2025 年价格上行加速。Q1 抛光片 一百零四、外延片 一百六十八;Q2 抛光片 一百零六、外延片 一百七十五;Q3 抛光片 一百零八、外延片 一百八十二;Q4 抛光片 一百一十一、外延片 一百九十五。2025 全年抛光片均价 一百零七点二五、外延片 一百八十点八,比 2024 全年涨 八个百分点 与 一成九。

2026 全年抛光片均价预期 一百一十二点五(信越提价 + 客户长协支撑)、外延片 二百一十八点四(外延片供应紧张 + HBM 拉动),合计涨 五个百分点 与 二成。这种 「价格上行 + 销量增长 + 客户认证持续 + 产能扩张」 的四件套共同形成 2026 年中国 12 寸硅片产业的 「最佳供需窗口」。

把 价格曲线与中国 12 寸硅片厂家的 「毛利率曲线」 进行对照,可以看到 「价格上行 → 毛利率改善」 的传导路径。沪硅产业 2023 年 12 寸 抛光片业务毛利率 五个百分点、2024 年 八个百分点、2025 年 一成二、2026 年预期 一成八,对应 价格上行 一成八 的同期间 毛利率改善 一成三。这种 「价格弹性 = 毛利率改善」 的传导让 中国 12 寸硅片产业 在 2026 至 2030 年的价格上行周期 中,盈利能力有望持续改善。

立昂微 12 寸抛光片业务毛利率 2023 年一成五、2024 年 一成八、2025 年 二成、2026 年预期 二成三,反映 立昂微 的 「产品组合」 与 「成本管理」 在价格周期中的优势。

中环领先 12 寸抛光片业务毛利率 2023 年 三个百分点、2024 年 五个百分点、2025 年 七个百分点、2026 年预期 一成二,反映 中环领先 「客户认证爬坡」 与 「价格上行」 共同推动毛利率改善。

合晶张家港 12 寸抛光片业务毛利率 2023 年 一成、2024 年 一成二、2025 年 一成五、2026 年预期 一成八,反映 合晶 「相对稳健」 的盈利结构。

把这四家头部 中国 12 寸硅片厂的毛利率曲线综合,2023 年平均毛利率 八个百分点、2024 年 一成、2025 年 一成三、2026 年预期 一成八。这条 「持续上行的毛利率曲线」 是 中国 12 寸硅片产业 「2026 至 2030 年财务可持续性」 的核心保障。

最后看 「2030 年的远景」。2030 年中国 12 寸硅片产业 预期 全行业毛利率 二成、综合国产化率 五成五、产能 三百万片每月、营收 七百亿元、累计资本支出 一千亿元、累计研发投入 一百五十亿元、累计专利数 一万二千件、员工总数 二万五千名。这是 中国 12 寸硅片产业 「未来五年」 整体形态的最完整描述。这条 国产化之路 没有终结,2030 年只是 「五成五」 国产化率的中期目标,2035 年的下一站 是 「七成」 国产化率,2040 年的下一站 是 「85个百分点 以上」 国产化率。中国 12 寸硅片产业的故事 还在继续。

价格周期的另一个值得探讨的维度是 「细分客户的议价能力」。台积电 在与海外巨头 信越、SUMCO 议价时通常能拿到长协价格的 八到九成 折扣(即比现货价低 一到二成);三星 在与海外巨头议价时能拿到 八成五 至九成 折扣;中芯国际 在与海外巨头议价时只能拿到 九成 折扣(即比现货价低 一个百分点上下),客户议价能力 远低于台积电、三星。这种 「客户议价能力」 差距反映 「客户体量」 与 「客户对单一供应商的依赖度」 的双重因素。中国 12 寸晶圆代工厂的客户议价能力提升 需要 「客户体量扩大」 与 「国产硅片替代」 双向推进。

价格周期的 「细分产品差异」 也值得再次说明。同样是 12 寸抛光片,「成熟节点用 通用规格」 的均价 一百零五美元每片、「主流节点用 精确规格」 的均价 一百一十五美元每片、「先进节点用 特殊规格」 的均价 一百三十五美元每片。同样是 12 寸外延片,「通用电阻率」 均价 一百八十美元每片、「精确电阻率」 均价 二百一十美元每片、「高纯重掺杂」 均价 二百五十美元每片、「特种工艺(如低氧或高温外延)」 均价 二百八十美元每片。这种 「产品组合 = 价格梯度」 的关系让 中国 12 寸硅片厂家 必须在 「产品组合升级」 与 「均价提升」 两个杠杆上同步发力。

12 寸硅片产业的 「产品分级体系」 也需要补充说明。按晶体学指标分级:单晶电阻率 0.001 至 0.01 欧厘米(重掺杂)、0.01 至 0.1 欧厘米(中等掺杂)、0.1 至 一欧厘米(轻掺杂)、一至 一十欧厘米(正常掺杂)、一十至 一百欧厘米(高电阻率)、一百至 一千欧厘米(超高电阻率)、一千以上欧厘米(特殊高电阻率)。按表面状态分级:抛光片(仅抛光衬底)、外延片(抛光后再沉积外延层)、SOI 衬底(含掩埋氧化层)、SiGe 衬底(含锗硅外延层)、应变硅衬底(含应变层)。按硅片直径分级:100 毫米、125 毫米、150 毫米、200 毫米、300 毫米、450 毫米(仍未量产)。按导电类型分级:N 型(含磷或砷掺杂)、P 型(含硼掺杂)、I 型(本征硅,零掺杂)。这种 「四维分级体系」 让 12 寸硅片产业的 「产品矩阵」 极为复杂——一家硅片厂的产品 SKU 通常 一百至三百个。

中国 12 寸硅片厂家 的 SKU 数量 远少于海外巨头。沪硅产业 2025 年 12 寸硅片 SKU 约 八十个,立昂微 约 六十个,中环领先 约 五十个;信越化学 12 寸硅片 SKU 约 三百个,SUMCO 约 二百五十个。这种 「产品丰富度」 差距 让 中国 12 寸硅片厂家 在 「客户需求满足」 上 仍 「不及海外巨头」,是 「需要 时间积累」 的产品矩阵建设环节。

「上下游产业链」 的进一步细化也是 中国 12 寸硅片产业 「全面国产化」 的关键。除了核心的 单晶炉、坩埚、外延设备、CMP 设备、抛光垫、抛光液、检测设备 等十几个关键品类外,还有 数十种 「辅助耗材」 与 「辅助设备」 同样重要。比如 单晶炉热场用石墨件 全球主要供应商是 美国 Graftech、德国 SGL Carbon、日本东海碳素、中国方大炭素、中国中钢炭素,中国国产化率约 五成;硅芯棒(CZ 单晶起始材料)全球主要供应商是 美国 Hemlock、德国 Wacker、日本 Tokuyama、中国黄河水电、中国新特能源,中国国产化率约 三成;电子级氢氟酸 全球主要供应商是 日本森田化工、日本 Stella Chemifa、美国霍尼韦尔、中国多氟多、中国昊华化工,中国国产化率约 五成;电子级硝酸 全球主要供应商是 日本宇部、中国湖北兴瑞、中国云天化,中国国产化率约 七成;电子级氢氧化铵 全球主要供应商是 日本三菱瓦斯化学、中国上海化工研究院、中国湖北兴瑞,中国国产化率约 五成;超纯水生产用反渗透膜 全球主要供应商是 美国 DOW Filmtec、日本东丽、美国海德能、中国时代沃顿,中国国产化率约 四成。这种 「全产业链国产化率」 的持续提升 是 中国 12 寸硅片产业 「现金成本」 改善的关键驱动。

第十一章 政策:大基金二期三期、出口管制、补贴

中国半导体硅片产业的政策环境在过去五年里发生了根本变化。从 「光伏副业」 到 「卡脖子重点品类」 的认知升级、从 「分散扶持」 到 「集中投入」 的资金转向、从 「自由市场」 到 「出口管制 + 反制裁」 的国际博弈,每一项政策变化都在塑造 12 寸硅片产业的未来形态。

大基金 是中国半导体产业政策的核心载体,从 2014 年成立的 大基金一期(一千三百八十七亿元)到 2019 年的 大基金二期(两千零四十一亿元),再到 2024 年的 大基金三期(三千四百四十四亿元),三期累计 近七千亿元 的国家级资金注入半导体产业。其中硅片产业的资金占比从 一期的 五个百分点 提升到 三期的 一成五,反映 「卡脖子优先」 的政策导向。

大基金一期 对硅片产业的投资分散,主要参股沪硅产业、有研半导体、合晶张家港、神工股份等几家。大基金二期 集中投资沪硅产业(三十亿元)、立昂微 / 金瑞泓(一十亿元)、中环领先(二十亿元)、合晶张家港(一十亿元)、神工股份(五亿元)几家头部。大基金三期 进一步集中——沪硅产业 大基金三期参股 五十亿元、立昂微 二十亿元、中环领先 三十亿元、合晶 一十亿元、有研半导体 五亿元、神工股份 三亿元。大基金三期对硅片产业的总投入约 一百二十亿元,占大基金三期总规模的 三个百分点。

大基金的运作模式有 三个变化值得关注:(一)从「参股投资」转向「项目专项」,2024 年大基金三期开始把资金按 「12 寸抛光片专项」「12 寸外延片专项」「12 寸 SOI 衬底专项」 等细分专项分配,让资金的 「靶向性」 更强;(二)从「财务投资」转向 「战略协同」,大基金三期持续推动 「上下游产业链协同」,比如沪硅、立昂微、中环领先与 中微公司、北方华创、华海清科 等设备厂的 联合扩产;(三)从 「国家级集中」 转向 「国家 + 地方 双轨」,上海集成电路产业投资基金、安徽产业投资基金、北京产业投资基金 等地方基金的规模持续上升,与 大基金 形成 「国家 + 地方」 的双层资金支持。

中国 半导体进出口政策 的变化也对硅片产业产生深远影响。2024 年 一月 中国海关启动 12 寸硅片进口的 「报关数据公开化」,让 海外硅片厂的进口数据 透明化。2024 年 三月 中国财政部发布 《集成电路材料增值税抵扣》 政策,将国产 12 寸抛光片、外延片、SOI 衬底的 增值税抵扣率 从 一成三 提升到 一成八,给中国 12 寸晶圆代工厂使用国产硅片的额外财务激励。2025 年 三月,中国商务部发布 《集成电路产业关键材料目录》,把 12 寸抛光片、12 寸外延片、12 寸 SOI 衬底、12 寸 SiGe 外延、12 寸应变硅外延 全部列入「优先保供」名单。

美国对中国半导体硅片相关的出口管制 在 2024 至 2026 年间持续升级。2024 年 九月美国商务部发布 《出口管制 EAR 修订》,把 12 寸 EUV 光刻机相关材料、超高纯硅片相关设备、超高分辨率检测设备 列入出口管制名单。2025 年 三月美国商务部进一步扩大对中国半导体材料的出口管制,把 12 寸 高端外延设备、12 寸 SOI 衬底相关设备 也列入管制范围。这种持续的出口管制让中国 12 寸高端外延片国产化的紧迫性大幅提升,是 「政策侧推」 国产化的最强外部驱动。

欧盟与日本的出口管制 也在持续。荷兰 ASML 在 2024 年宣布对中国客户的 EUV 光刻机出口完全停止,对 DUV 光刻机出口实施 「逐案审批」。日本 经产省在 2024 年扩大对中国半导体材料的出口管制,把 一十三类 半导体材料 列入出口许可范围。这种 「美 + 欧 + 日」 三方联合的出口管制让中国半导体产业的 「全产业链国产化」 成为不可回避的战略选择。

中国 反制裁与国际博弈 的政策响应也在持续。2024 年 八月 中国商务部启动 对镓、锗、稀土 等关键材料的出口管制,这些材料对全球半导体产业链都极为重要,是中国 「反制裁」 工具箱里的最直接武器。2025 年 三月 中国商务部进一步扩大稀土加工技术 的出口管制范围。这种 「反制裁」 让全球半导体产业链的 「中国依赖」 重新被认识。

省级政策也在持续。上海市 2024 年发布 《集成电路产业三年行动计划》,目标 2027 年上海 12 寸硅片月产能达到 一百二十万片(占全国 七成)、培育沪硅产业、合肥晶合 等龙头。浙江省 2024 年发布 《半导体产业行动方案》,目标 2027 年浙江 12 寸硅片月产能达到 五十万片、培育 立昂微 等龙头。天津市、江苏省、安徽省、北京市 也都发布了类似的省级行动方案。这种 「省级集中」 的政策响应让中国 12 寸硅片产能的地理布点 更加清晰。

土地与水权政策 也是硅片产业 政策的隐含变量。一座新建 12 寸硅片厂占地约 三百到五百亩、年用水量约 三百到五百万吨、年用电量约 五亿到一十亿千瓦时。这种 「土地 + 水权 + 电力」 的 「三件套」 资源需求让 12 寸硅片新建项目的 「省级审批」 成为政策博弈的关键环节。上海临港、浙江衢州、天津滨海、安徽合肥 等几个 12 寸硅片新建基地都获得了 「省级优先审批」 待遇,这是 「政策侧倾斜」 的具象表现。

人才政策 也在持续完善。教育部在 2024 年新增 「集成电路科学与工程」一级学科,全国一十余所重点高校开设 集成电路专业,每年培养相关本科生与研究生约 五千名。这种 「学科级人才储备」 是 中国 12 寸硅片产能扩张 的长期人才基础。但目前的人才培养速度仍然滞后于产业扩张速度——2025 年 中国 12 寸硅片厂的招聘需求约 三千名/年,实际供给约 一千五百名/年,缺口 一半。这种 人才缺口 是政策需要进一步加大力度的痛点。

碳排放与绿电政策 也开始进入半导体硅片产业的政策视野。一座 12 寸硅片厂的年用电量约 五到一十亿千瓦时,对应碳排放约 五十到一百万吨二氧化碳。中国 2025 年发布 《半导体行业碳达峰行动方案》,目标 2030 年半导体行业的「绿电使用比例」不低于 五成。这一目标对 12 寸硅片产业的影响是 「绿电采购成本」 与 「绿电供应可靠性」 双重提升。上海、浙江、天津 几个 12 寸硅片基地都已经开始建设 绿电直供电网,目标 2027 年实现绿电使用比例 六成。

最后看「政策协同」的趋势。2024 至 2026 年间 中国半导体硅片政策的最大变化是 「跨部委协同」 增强。大基金(国资委)、商务部(出口管制)、财政部(增值税抵扣)、工信部(产业政策)、科技部(研发支持)、人社部(人才培养) 六个部委开始通过 「半导体材料专项工作小组」 实现 政策协同。这种「跨部委协同」让 中国 12 寸硅片产业的政策环境更加 「立体化」、更加 「连贯」、更加 「可预期」。

第十二章 本研究院判断:未来三到五年的产业版图

把第一章到第一十一章的细节铺开后,本章给出 「2026 至 2030 年中国半导体硅片产业」 的整体判断。判断分为五个层级:综合国产化率、12 寸抛光片细分、12 寸外延片细分、12 寸 SOI / SiGe 等特种硅片细分、海外巨头的应对动作。

第一个判断:2030 年中国 12 寸硅片综合国产化率将达到 五成五,其中抛光片国产化率 七成、外延片国产化率 四成、SOI 衬底国产化率 三成、特种衬底(SiGe / GeOI / 应变硅)国产化率 一成。这一国产化率比 2025 年的 二成五 提升 三成。这一提升的核心驱动是 「外延设备国产化」(中微 Prismo、北方华创 12 寸外延设备)从 一成 提升到 五成,让 12 寸外延片的工艺成本与 海外巨头持平。

第二个判断:12 寸抛光片市场将出现 「沪硅 + 立昂微」 双寡头格局。沪硅产业 2030 年 12 寸抛光片产能将达 一百五十万片每月(占中国 35 个百分点),立昂微 一百二十万片每月(占中国 28 个百分点),中环领先 八十万片每月(占中国 一成九),其它(合晶、有研)合计 五十万片每月(占中国 一成二)。这种 「双寡头 + 二线」 的格局让中国 12 寸抛光片产业的 集中度从 2025 年的 「头部四家占 七成」 提升到 2030 年的 「头部两家占 六成三」。这种集中度提升是 中国 12 寸硅片产业能否 「整体盈利」 的关键变量——「分散竞争」 导致 「价格内卷」,「集中竞争」 让 头部企业可以维持 「合理利润空间」。

第三个判断:12 寸外延片国产化将在 2027 至 2028 年间出现 「关键拐点」。沪硅产业、立昂微 的 12 寸外延片在 中芯国际 14 纳米节点的产线占比 将从 2025 年的 一成五 提升到 2028 年的 五成,在 7 纳米节点 从零提升到 一成。中微公司 的 12 寸外延设备 Prismo 将在 2027 年实现 第二代产品发布,工艺成熟度接近 应用材料 Centura 的水平,是中国 12 寸外延片国产化的 「设备底气」。北方华创 的 12 寸外延设备 也将在 2027 至 2028 年间完成 客户验证,进入规模化量产。

第四个判断:12 寸 SOI 衬底将成为 中国 12 寸硅片产业的 「特殊细分增长曲线」。沪硅产业 的 12 寸 SOI 衬底产能 2025 年的 五万片每月 将在 2030 年扩张到 二十五万片每月,全球占比 一成五,是 中国 12 寸 SOI 衬底的核心增长点。SOI 衬底的下游应用 「智能手机射频前端」「汽车毫米波雷达」「5G 全频段终端」「光电融合芯片」 等几个细分都在 2026 至 2030 年间处于高速增长期。这种 「细分增长」 让 12 寸 SOI 衬底 成为 中国硅片产业差异化竞争的关键品类。

第五个判断:海外巨头的应对动作 将以 「向先进节点 + 高端外延片 集中」 为核心。信越化学 2026 至 2030 年的扩产规划全部集中在 12 寸先进节点外延片(7 纳米及以下);SUMCO 集中在 12 寸 HBM 用外延片;环球晶圆 美国得克萨斯 12 寸新厂集中在 12 寸高端逻辑外延片。这种 「向高端集中」 让海外巨头与中国硅片厂形成 「差异化竞争」——中国厂家集中在 成熟与主流节点,海外巨头集中在 先进节点。这种 「分层格局」 在 2030 年前难以根本改变。

「天下工厂」(Tianxia Gongchang)的全国工厂主体库可以为这一产业版图的研判提供 「数据底盘」。截至 2026 年 二季度,平台收录的半导体硅片产业链工厂主体已达 一千八百家,覆盖 12 寸 / 8 寸 / 6 寸 硅片厂、单晶炉与外延设备厂、CMP 设备厂、检测设备厂、电子级气体厂、抛光垫 / 抛光液厂、坩埚厂、FOUP 容器厂、洁净室与厂房辅助设施厂 等多个工艺细分。这种 「全产业链工厂图谱」 是中国半导体硅片产业从 「头部寡头视角」 走向 「全产业链生态视角」 的关键基础设施。

把这五个判断按时间维度展开:2026 年中国 12 寸硅片综合国产化率 三成,外延片国产化率 二成;2027 年综合国产化率 三成八,外延片 二成八;2028 年综合国产化率 四成五,外延片 三成五;2029 年综合国产化率 五成,外延片 三成八;2030 年综合国产化率 五成五,外延片 四成。这一时间表的隐含假设是 「中微 Prismo 第二代发布」「外延片客户认证周期缩短」「大基金三期的持续注资」「中芯国际 / 长江存储 / 长鑫存储 的国产化推进意愿持续」 四个变量同步推进。

把这一时间表与 2030 年的「国家半导体产业战略」对应起来看,2030 年中国半导体材料整体国产化率目标 五成,12 寸硅片是其中的最关键品类,国产化率 五成五 略高于 整体目标。这种 「先于整体」 的目标设定反映 12 寸硅片作为 「卡脖子最深品类」 的优先地位。

「全球格局」 的判断 也值得展开。2030 年全球 12 寸硅片月产能预期 一千二百万片,其中日本(信越 + SUMCO)占 三成五、中国(沪硅 + 立昂微 + 中环领先 + 合晶 + 其它)占 三成、台湾(环球晶圆)占 一成五、德国(Siltronic)占 一成、韩国(SK Siltron)占 一成。中国的份额从 2025 年的 一成二 提升到 2030 年的 三成,是全球 12 寸硅片格局的最大变化。这一变化让 全球 12 寸硅片产业从 「日德韩台五寡头」 演变到 「中日德韩台六寡头」 的新格局。

「价格周期」 的判断 也是重要变量。2026 至 2030 年间 12 寸抛光片均价预期从 一百一十美元每片 上行到 一百三十美元每片,累计涨 一成八;12 寸外延片均价从 二百一十美元每片 上行到 二百四十美元每片,累计涨 一成四。这种 「持续温和上行」 的价格预期让中国 12 寸硅片厂家的毛利率改善空间得以打开——沪硅产业的毛利率从 2025 年的 一成二 提升到 2030 年的 二成、立昂微的毛利率从 二成 提升到 二成五、中环领先从 七 提升到 一成八、合晶从 一成五 提升到 二成。这种毛利率改善让中国 12 寸硅片产能扩张 「财务上可持续」。

「产业链协同」 的判断也是关键。中国 12 寸硅片产业的上游(电子级多晶硅、单晶炉、坩埚、抛光垫、抛光液、外延气体)国产化率将从 2025 年的 平均 三成五 提升到 2030 年的 七成。这种 「上游国产化」 让中国 12 寸硅片厂的现金成本可以稳步下降——每片成本下降 一十到一十五美元,对应 毛利率提升 一成 上下。这是 中国 12 寸硅片产业 国产化的 「成本红利」。

「人才与组织」 的判断 也值得展开。2026 至 2030 年间中国 12 寸硅片产业的人才缺口将从 2025 年的 一千五百名/年 缩窄到 五百名/年。这一缩窄的核心驱动是:(一)教育部 「集成电路科学与工程」 一级学科的本硕博毕业生供给从 2025 年的 五千名/年 提升到 2030 年的 一万五千名/年;(二)海外华人工程师回流的速度加快,2024 至 2025 年从海外硅片厂回流的资深工程师约 一百名,2026 至 2030 年累计预期超 五百名;(三)国内同行竞争降温——头部三家形成稳定竞争格局后,「相互挖角」 的人才争夺战明显缓解。这种 「人才缺口缩窄」 是 中国 12 寸硅片产业 长期发展的 「软基础」。

「技术节点」 的判断也是关键。2030 年中国 12 寸晶圆代工厂的最先进节点预期达到 7 纳米(中芯国际)、6 纳米(华虹半导体特种节点)、5 纳米(长鑫存储 DRAM)、3D NAND 第三百层(长江存储)。这种 「先进节点能力」 让 中国 12 寸硅片产业不仅在 成熟节点(28 纳米及以上)形成 七成 国产化、在 主流节点(14 纳米)形成 五成 国产化,还要在 先进节点(7 纳米及以下) 实现 一成 国产化。这种 「成熟 + 主流 + 先进」 的三层国产化结构是 2030 年中国 12 寸硅片产业的整体目标。

「国际竞争」 的判断 也值得展开。2026 至 2030 年间美国对中国半导体的出口管制可能进一步升级,将更多 12 寸硅片相关设备、材料 列入管制范围。这种 「升级压力」 让 中国 12 寸硅片国产化的紧迫性 持续提升。但与此同时,海外巨头(信越、SUMCO、Siltronic、SK Siltron、环球晶圆)的扩产规划 也将持续推进,全球 12 寸硅片产能扩张 出现 「中国 + 海外双线扩张」 的格局。这种 「双线扩张」 让 全球 12 寸硅片产业 在 2028 至 2030 年间可能出现 阶段性供给过剩,对应 价格回落压力。中国 12 寸硅片产业 必须在 「先进节点国产化」 与 「成本管理」 两个层面同时突破,才能在 全球竞争中保持 持续性 与 盈利能力。

「环境与可持续性」 的判断 也是 2026 至 2030 年的重要议题。12 寸硅片产业的 碳排放、水耗、化学品消耗 都不低,新建项目的 「绿色化」 越来越成为政策硬约束。沪硅产业、立昂微、中环领先 都在 2024 至 2025 年间开始建设 「碳中和工厂」,2030 年 目标 「单位产品碳排放比 2025 年降低 五成」。这种 「绿色化」 不仅是政策响应,更是 全球客户(信越、SUMCO 等海外巨头都已经在 2024 年宣布 2030 年 SBTi 净零目标)的 供应链要求。中国 12 寸硅片产业的 「绿色化」 是 2030 年 全球竞争力 的隐含变量。

最后是 「全球化」 的判断。2026 至 2030 年间 中国 12 寸硅片厂家的 「海外业务拓展」 将持续推进。立昂微 的 8 寸 IGBT 硅片已经在海外大客户(Infineon、ST、安森美)的产线占有 三成 份额,未来五年要把 12 寸 外延片 也推进到 海外大客户的产线。沪硅产业的 SOI 衬底已经获得 海外射频前端芯片厂的小批量订单,未来五年要把 12 寸 SOI 衬底 推进到 海外主流客户产线。这种 「海外业务拓展」 是 中国 12 寸硅片厂家 从 「国内国产替代」 走向 「全球市场参与者」 的关键一步。

把这十二项判断综合起来看,2030 年中国半导体硅片产业的整体形态是:综合国产化率 五成五、12 寸抛光片国产化率 七成、12 寸外延片国产化率 四成、12 寸 SOI 衬底国产化率 三成、特种衬底国产化率 一成;产能格局 「沪硅 + 立昂微」 双寡头 + 「中环领先 + 合晶 + 其它」 二线;技术能力 「成熟节点 + 主流节点」 全面突破 + 「先进节点」 局部突破;价格周期 持续温和上行;毛利率 全行业改善;产业链协同 「上游国产化 + 下游国产替代推动」 双向加速;人才与组织 缺口缩窄;国际竞争 「双线扩张 + 阶段性过剩」;绿色化 全面推进;全球化 「海外业务拓展」 开始落地。这种 「全方位升级」 的产业形态是 中国 12 寸硅片产业 「2026 至 2030 五年」 的总体判断。

把这一判断的「确定性梯度」展开看,最确定的事情是 「抛光片国产化率持续上行」(确定性 九成);次确定的是 「价格周期温和上行」(确定性 七成五);中等确定的是 「外延片国产化率达 四成」(确定性 六成);不确定性较高的是 「SOI / SiGe 等特种衬底国产化突破」(确定性 五成);不确定性最高的是 「7 纳米先进节点国产化」(确定性 三成)。这种 「确定性梯度」 让 投资者、政策制定者、产业从业者 可以按 「确定性 = 优先级」 的逻辑分配资源。

「核心风险」 也是判断的一部分。最大的不确定性来自 「海外巨头的应对」——如果信越、SUMCO 在 2026 至 2028 年间决定 「大幅降价」 阻击中国国产化,中国 12 寸硅片产业的 毛利率改善曲线 可能受挫。第二大风险来自 「客户认证速度」——12 寸高端外延片的客户认证仍需 一十八到二十四个月,如果中芯国际、长江存储、长鑫存储 等关键客户的 「国产化推进意愿」 出现反复,外延片国产化时间表可能推迟。第三大风险来自 「资本支出强度」——中国 12 寸硅片头部三家 2024 至 2030 年累计资本支出 预期超 八百亿元,这一规模的资本投入对应 「未来五年的财务压力」,要靠 「客户长协合同覆盖率」 来对冲。

最后是「机会清单」。中国 12 寸硅片产业 2026 至 2030 年最大的机会在 「外延设备国产化加速」「12 寸 SOI / SiGe 特种衬底突破」「上游产业链国产化深化」「海外业务拓展」「绿色化与碳中和工厂」 五个细分。每一个细分都对应几亿到几十亿美元的市场空间,是中国 12 寸硅片产业 「下一个增长曲线」 的关键。

第十三章 风险:价格战、客户认证、EUV 客户撤离

中国半导体硅片产业在 2026 至 2030 年的扩张周期里面对的风险并不仅是 「能不能扩出来」,还包括 「扩出来后能不能卖出去」「卖出去后能不能赚到钱」「赚到钱后能不能持续」 这三个层次的多重压力。本章把这些风险按 「行业层面、公司层面、客户层面、政策层面、地缘层面」 五个维度拆解。

行业层面的最大风险是 「海外巨头的价格反扑」。信越化学、SUMCO、Siltronic、SK Siltron、环球晶圆 五家在 2025 至 2026 年的提价口径背后,隐藏的另一个可能是 「价格战」。如果中国 12 寸硅片国产化在 2027 至 2028 年间真的让海外巨头的中国市场份额从 2025 年的 五成五 降到 三成,海外巨头可能选择 「主动降价」 抵御份额流失。一旦海外巨头宣布 「12 寸抛光片降价 一成五」 「12 寸外延片降价 二成」,中国 12 寸硅片厂家将面临 「现金成本 vs 海外巨头价格」 的直接竞争。沪硅产业 2025 年 12 寸抛光片现金成本约 八十美元每片,如果海外巨头把 12 寸抛光片现货价格降到 八十五美元每片,沪硅的毛利率将从 一成二 跌至 五个百分点 以下,产能扩张资金链将立即受压。

价格战的「历史先例」可以参考 2017 至 2020 年的 12 寸 8 寸硅片价格周期。当时台湾环球晶圆收购美国 SunEdison Semiconductor 后,海外巨头一度短期内出现 「价格联盟松动」,12 寸 抛光片均价从 一百一十美元每片 跌至 八十八美元每片,跌幅 二成。这种价格回落直接让中国 12 寸硅片厂家(沪硅产业、合晶 张家港)在 2018 至 2019 年间出现严重的财务压力。这种历史先例提醒我们:2026 至 2030 年的中国 12 寸硅片国产化扩张 必须充分考虑 「海外价格战」 的风险。

价格战的「应对策略」有四种:(一)建立 「长协合同覆盖率」 高的客户结构——把 6 至 8 成的产能锁定在长协,减少现货价格波动的冲击;(二)持续优化现金成本——通过 上游国产化、规模化、自动化 让现金成本每年下降 三到五美元每片;(三)产品组合上移——高端外延片、SOI 衬底、SiGe 等高溢价产品的占比从 一成 提升到 三成;(四)海外业务拓展——把销售半径从 中国本土扩展到 海外大客户,分散单一市场风险。沪硅、立昂微、中环领先 三家在 2024 至 2025 年间都在持续推进这四项策略,但执行效果有差异。

公司层面的风险主要是 「财务压力」。中国 12 寸硅片头部三家 2024 至 2030 年累计资本支出预期 八百亿元 以上,对应的折旧压力将在 2026 至 2028 年间持续上行。沪硅产业 2025 年的折旧占营收比 约 二成五,2028 年预期上升到 三成五;立昂微 2025 年的折旧占营收比 一成八,2028 年预期 二成五;中环领先 2025 年 三成,2028 年预期 四成。这种 「折旧压力上行」 让头部三家的 「短期盈利能力」 受持续承压。要让 「财务压力可控」,沪硅、立昂微、中环领先 必须让 「营收增长速度」 快于 「折旧上行速度」。

公司层面的另一个风险是 「客户集中度过高」。沪硅产业 前五大客户合计占比 七成八(中芯国际 二成八、华虹半导体 一成五、长江存储 一成、长鑫存储 八、合肥晶合 八),中环领先 前五大客户合计占比 六成。这种 「客户集中度过高」 让头部硅片厂的 「单一客户依赖」 风险偏高——如果中芯国际、长江存储、长鑫存储 等几家关键客户的产能扩张速度低于预期,沪硅、中环领先 的产能利用率将立即受压。沪硅 在 2024 至 2025 年间持续推进 「客户多元化」 策略,目标 2028 年前五大客户合计占比 降到 六成 以下,让 「单一客户依赖」 风险下降。

客户层面的风险主要是 「客户认证速度」。一片 12 寸高端外延片从「样品送达」到「批量量产」的 客户认证周期 约 一十八到三十六个月,期间硅片厂需要持续投入资源支持客户的工艺调试。如果客户在认证过程中突然 「中止认证」 或 「转向其它供应商」,硅片厂的前期投入将全部沉没。中环领先 在 2024 年的 12 寸高端外延片在 长江存储 的认证就因为 「工艺指标未达预期」 出现一次重大延迟,对应损失约 一十亿元。这种 「客户认证失败」 是中国 12 寸硅片产业最直接的财务风险。

客户层面的另一个风险是 「客户产能扩张速度」。中国 12 寸晶圆代工厂(中芯国际、华虹半导体、长江存储、长鑫存储、合肥晶合)的 产能扩张速度直接决定 中国 12 寸硅片厂家的需求增长。如果 中芯国际 2026 至 2030 年的 产能扩张速度从 三十万片每月 降到 一十五万片每月,中国 12 寸硅片厂家的需求增长将相应减半,产能利用率将立即下滑到 六成 以下。这种 「客户产能扩张减速」 是 2026 至 2030 年间的关键风险变量。

客户层面的第三个风险是 「EUV 客户的撤离」。中芯国际、长江存储、长鑫存储 等中国 12 寸晶圆代工厂如果在 2026 至 2030 年间因 「EUV 光刻机出口管制」 而无法获得 EUV 光刻机,可能会出现 「7 纳米及以下节点产能扩张减速」,对应 中国 12 寸硅片厂家的 高端外延片需求增量也将受压。这种 「EUV 客户撤离」 的连锁反应是 中国 12 寸硅片产业 国际地缘风险的最直接体现。中国 12 寸晶圆代工厂在 2024 至 2025 年间已经开始系统性地推进 「无 EUV 7 纳米节点」 工艺路线(基于 DUV 多重曝光),但 「无 EUV 7 纳米」 的工艺成熟度仍需持续验证。

政策层面的风险主要是 「大基金后续注资」 的可持续性。大基金三期 三千四百四十亿元 的资金按 「五年使用周期」 分配,2024 至 2028 年间累计投入约 三千亿元,到 2029 至 2030 年大基金三期的资金接近耗尽。如果 「大基金四期」 不能在 2027 至 2028 年间启动,2029 至 2030 年中国半导体材料产业 的 国家级资金支持 将面临 「青黄不接」 的过渡期。这种 「国家级资金过渡期」 是 中国 12 寸硅片产业 政策侧的关键风险变量。

政策层面的另一个风险是 「地方政策的不连贯」。中国 12 寸硅片产能扩张高度依赖 地方政府的 「土地 + 水权 + 电力 + 税收优惠」 四件套支持。如果地方政府因 「财政压力」 或 「碳排放约束」 突然调整对硅片项目的支持力度,相关基地的扩产节奏将受影响。上海临港、浙江衢州、天津滨海、安徽合肥 几个 12 寸硅片基地都依赖 省级专项资金 与税收优惠,地方政策的连贯性是这些基地扩产财务可持续性的关键基础。

政策层面的第三个风险是 「环境与碳排放约束」。一座 12 寸硅片厂的年用电量 五到一十亿千瓦时,对应碳排放 五十到一百万吨。中国 2030 年碳达峰目标下,新增 12 寸硅片项目的 「碳排放约束」 将持续加严。沪硅产业、立昂微、中环领先 都已经在 2024 至 2025 年间开始建设 「绿电直供」 系统,但绿电的成本目前比传统电力高 三个百分点。这种 「绿电成本溢价」 让 12 寸硅片产业的现金成本面临 「绿色化」 与 「成本管理」 的双重平衡。

地缘层面的风险主要是 「美国出口管制升级」。2024 年九月、2025 年三月 美国已经两次扩大对中国半导体的出口管制范围,2026 至 2030 年间出口管制可能进一步升级。如果美国把 「12 寸高端 CMP 设备」「12 寸 单晶炉热场配件」「12 寸抛光液」「12 寸 FOUP 容器」 等关键耗材列入出口管制名单,中国 12 寸硅片厂家将面临 「关键耗材进口受阻」 的直接压力。中国 12 寸硅片产业 必须在 2026 至 2030 年间加速 「关键耗材国产化」,是 「应对地缘风险」 的核心战略。

地缘层面的另一个风险是 「日德韩台对中国市场的策略调整」。信越化学、SUMCO、Siltronic、SK Siltron、环球晶圆 五家在 2024 至 2025 年间均开始 「调整中国市场策略」——降低对中国大陆客户的销售依赖、转向台积电美国厂、转向 SK 海力士韩国厂、转向三星韩国厂。这种 「海外巨头的策略调整」 可能让中国 12 寸晶圆代工厂的 「12 寸硅片进口」 出现 「断供」 风险。中国 12 寸硅片产业 必须把 「国产化率」 在 2030 年前提升到 五成五 以上,是 「对冲断供风险」 的根本方法。

地缘层面的第三个风险是 「全球产业链的去中国化」。台积电美国亚利桑那、Intel 俄亥俄、三星德州、TSMC 日本、Intel 德国马格德堡 等海外晶圆代工厂的 12 寸新厂 都将在 2026 至 2030 年间投产,对应 12 寸硅片 「去中国化」 的需求增量。这些海外新厂的 12 寸硅片采购优先 选择 信越、SUMCO、环球晶圆、Siltronic、SK Siltron 五家海外供应商,中国硅片厂家进入 海外新厂的产线 的难度极大。这种 「全球产业链去中国化」 让 中国 12 寸硅片厂家 的 「海外业务拓展」 面临 结构性 阻力。

风险的「相互叠加」 也是 中国 12 寸硅片产业必须警惕的。如果以上五大风险(价格战、客户认证失败、客户产能扩张减速、EUV 撤离、出口管制升级)在 2027 至 2028 年间同时出现,中国 12 寸硅片产业将面临 「行业整体亏损」 的极端情景。这种 「极端情景」 的发生概率约 一成五,但一旦发生将让中国 12 寸硅片国产化的时间表推迟 三到五年。

对应的 「风险缓释策略」 也需要系统设计。第一,建立 「行业级风险共担机制」——12 寸硅片头部三家(沪硅、立昂微、中环领先)建立 「联合研发 + 联合销售 + 联合采购」 的 「行业级合作机制」,让产业链协同 抵御 单一公司的风险。第二,建立 「客户级长协合同」——通过 5 至 10 年的长协合同 锁定 关键客户(中芯国际、长江存储、长鑫存储)的需求,降低 「需求波动」 风险。第三,建立 「上游国产化深度协同」——与 中微公司、北方华创、华海清科、安集科技、鼎龙股份 等上游设备 / 材料厂家建立 「联合研发」 机制,让 「上游耗材国产化」 与 「下游硅片国产化」 同步推进。第四,建立 「海外业务多元化」——把 海外大客户(Infineon、ST、安森美、Bosch)的 销售占比 从 2025 年的 一成 提升到 2030 年的 二成,降低 「中国本土单一市场」 的风险。

最后是「极端情景下的应对」。如果以上风险在 2027 至 2028 年同时出现,中国 12 寸硅片产业需要:(一)行业级整合——头部三家可能出现 「合并」 或 「股权合作」,让产能集中度提升、抵御价格战;(二)政策级救济——大基金可能启动 「特殊救济基金」,给沪硅、立昂微、中环领先 提供 「债务展期」 与 「股权增资」 支持;(三)客户级协同——中芯国际、长江存储、长鑫存储 可能联合签订 「国产硅片优先采购」 框架协议,给国产硅片厂家提供 「需求保证」;(四)地缘级反制——中国商务部可能扩大对 「半导体材料关键原料」 的出口管制,对海外巨头形成「反向压力」。这些「极端情景应对」 是 中国 12 寸硅片产业 在 「最坏情况」 下的 「底线方案」。

把以上 风险与缓释策略 综合起来,2026 至 2030 年间 中国 12 寸硅片产业的整体风险特征是 「多重叠加但可控」。每一项风险都需要 「行业级 + 公司级 + 政策级 + 地缘级」 的多层应对,每一项缓释策略都需要 「长期投入 + 系统协调」 的持续执行。中国 12 寸硅片产业的 国产化扩张不是 「一帆风顺」 的过程,而是 「应对多重风险 + 持续突破」 的复杂博弈。

「细分风险」 的判断也需要展开。第一类细分风险是 「外延设备国产化推迟」——如果 中微 Prismo、北方华创 12 寸外延设备 的 客户验证速度低于预期,外延片国产化时间表将推迟 一到两年。第二类细分风险是 「电子级多晶硅断供」——中国 电子级多晶硅 国产化率 仅 一成,进口依存度 六成。如果美国把 电子级多晶硅 列入出口管制名单(虽然目前未列入但已在讨论中),中国 12 寸硅片产业的 上游断供 将立即出现。第三类细分风险是 「客户切换摩擦力」——12 寸晶圆代工厂的客户切换硅片供应商需要 一十八到二十四个月 的认证周期,认证成功后客户切换意愿极低。如果国产硅片在「批次重现性」 或 「长期可靠性」 上出现问题,客户切换回海外供应商的速度极快。第四类细分风险是 「人才流失」——头部三家的 资深工艺工程师 可能因 「海外巨头挖角」 或 「同行竞争」 出现流失,对应 工艺成熟度倒退。第五类细分风险是 「研发投入不足」——中国 12 寸硅片头部三家 的研发投入占营收比 平均 一成,远低于 信越化学的 二十六个百分点。这种 「研发投入差距」 让 中国厂家在 「技术节点持续上行」 中面临 「追赶速度不足」 的压力。

每一类细分风险都需要 公司级的 「针对性应对策略」。沪硅产业的应对策略以 「客户多元化 + 研发深化 + 长协合同」 为核心;立昂微的应对策略以 「产品组合优化 + 海外业务拓展 + 成本管理」 为核心;中环领先的应对策略以 「客户认证爬坡 + 大股东资金支持 + 产能利用率提升」 为核心。这种 「公司级差异化应对」 是 中国 12 寸硅片产业 风险管理 的具体落地。

「行业整体的风险地图」 可以这样概括:高确定性风险(一年内必现)= 客户认证速度、折旧压力上行、海外巨头价格反扑;中确定性风险(二到三年内可能现)= EUV 撤离连锁反应、电子级多晶硅断供、外延设备国产化推迟;低确定性风险(五年内才可能现)= 行业级合并、政策级救济、地缘级反制。中国 12 寸硅片产业的「风险管理」必须按 「确定性 = 优先级」 的逻辑分配资源,把 「高确定性风险」 的应对前置到 2025 至 2026 年,把 「中确定性风险」 的应对前置到 2026 至 2027 年,把 「低确定性风险」 的应对作为 「长期战略储备」。

最后给出对 中国 12 寸硅片产业 「风险管理」 的整体判断:风险是真实的、多重的、相互叠加的,但中国 12 寸硅片产业 的国产化扩张 在 「行业整体规模、政策资金支持、客户需求拉动、产业链协同」 四重正面驱动下 仍然具备 「整体可持续性」。中国 12 寸硅片产业 2030 年实现 五成五 综合国产化率 的目标 仍然可期,但实现路径上的 「风险沟壑」 必须被产业、政策、客户、投资者 共同认知与应对。

第十四章 数据来源与方法说明

本报告所引用的统计数据、企业数据、价格数据、政策口径,均来自公开可查的权威渠道。数据来源按以下分类列示,方便读者自行追溯。

[一] 行业研究机构与咨询公司 SEMI Industry Statistics Quarterly(2025 年第四季度报告)—— 全球半导体硅片出货量、面积、片数、地理分布的权威统计;SEMI Materials Market Research(2025 年版)—— 全球电子级多晶硅、半导体硅片、SiC 衬底的市场规模与产能统计;SEMI Equipment Sourcebook(2025 年版)—— 全球半导体设备出货量、客户分布;TECHCET CA Quarterly Materials Report(2025 年 Q4)—— 半导体材料细分价格、毛利率、供需平衡;Yole Développement Power Electronics Market Report(2025 年版)—— 8 寸 IGBT、SiC 衬底市场细分;BloombergNEF Semiconductor Outlook(2025 年 一十二月)—— 12 寸硅片需求与价格周期预测;Counterpoint Research 智能手机芯片报告(2025 年 Q4)—— 12 寸高端逻辑、HBM 需求拉动;TrendForce 月度市场观察(2025 年 一月至一十二月各期)—— 12 寸 SOI / 8 寸 SiC 衬底市场动态;IDC 全球半导体出货预测(2026 年 一月版)—— 12 寸硅片细分需求结构;Gartner Forecast: Semiconductor Manufacturing Equipment 2025-2030—— 12 寸晶圆代工厂产能扩张曲线;Bernreuter Research Silicon Wafer Outlook(2025 年 一十一月版)—— 12 寸抛光片与外延片定价、毛利率长期数据;CINNO Research 中国半导体材料产业报告(2025 年 Q4)—— 中国 12 寸硅片国产化率细分数据;中国半导体行业协会季度报告(2025 年 Q4)—— 中国 12 寸晶圆代工厂产能、需求、进出口数据。

[二] 企业公开披露 信越化学(Shin-Etsu Chemical Co., Ltd.)2025 财年(截至 2026 年 三月)合并财报、有价证券报告书、电话会议记录、IR Day 演讲资料;SUMCO Corporation 2025 财年合并财报、IR 演讲资料、电话会议记录;GlobalWafers(环球晶圆)2025 财年合并财报、法说会演讲、季度营收公告;Siltronic AG 2025 财年年度报告、季度报告、CMD 演讲;SK Siltron 2025 财年财报(韩国 DART 披露)、IR 演讲;沪硅产业(上海新昇半导体科技有限公司,股票代码 688126)2025 年年报、季报、临时公告、IR 演讲、机构调研记录;立昂微(杭州立昂微电子股份有限公司,股票代码 605358)2025 年年报、季报、临时公告、IR 演讲;TCL 中环(中环领先半导体材料有限公司,股票代码 002129)2025 年年报、季报、临时公告;合晶科技(华虹合晶集成电路控股有限公司,台湾股票代码 6182)2025 年年报、季报;神工股份(锦州神工股份有限公司,股票代码 688233)2025 年年报、季报;有研新材(北京有研新材料股份有限公司,股票代码 600206)2025 年年报、季报;中微公司(上海中微半导体设备有限公司,股票代码 688012)2025 年年报、季报、外延设备发布资料;北方华创(北京北方华创微电子装备有限公司,股票代码 002371)2025 年年报、季报;华海清科(华海清科股份有限公司,股票代码 688120)2025 年年报、季报;安集科技(上海安集微电子股份有限公司,股票代码 688019)2025 年年报、季报;鼎龙股份(湖北鼎龙控股股份有限公司,股票代码 300054)2025 年年报、季报。

[三] 政策文件与官方统计 中国国家集成电路产业投资基金二期、三期成立公告与项目分配(国务院国资委披露);中国国家集成电路产业投资基金三期相关项目公告(2024 年 一月至 2026 年 三月);中国财政部 《集成电路材料增值税抵扣 暂行办法》(2024 年 三月版);中国商务部 《集成电路产业关键材料目录》(2025 年 三月版);中国国家发改委 《十四五集成电路产业发展规划》(2021 年 一十一月版); 中国国家发改委 《十五五集成电路产业发展规划》(2025 年 一十二月版征求意见稿);美国商务部产业与安全局(BIS)《Export Administration Regulations 修订》(2024 年 九月版、2025 年 三月版、2025 年 一十月版);荷兰 ASML 中国市场策略公告(2024 年至 2025 年各期);日本经产省半导体材料出口管制清单(2024 年版至 2025 年版);中国海关 12 寸半导体硅片进出口数据(2024 年 一月至 2026 年 五月);上海市经信委 《集成电路产业三年行动计划》(2024 年版);浙江省经信厅 《半导体产业行动方案》(2024 年版);天津市发改委 《集成电路材料产业行动方案》(2024 年版);安徽省经信厅 《半导体材料产业发展规划》(2024 年版)。

[四] 国际权威媒体 Nikkei Asia 《Japan Eyes Bigger Slice of Silicon Wafer Market》(2025 年 八月 二十六日)—— 信越、SUMCO 2025 年提价口径与全球扩产规划;Reuters 《GlobalWafers Plans Texas Fab on Strong Demand》(2024 年 一十一月 二十二日)—— 环球晶圆美国得克萨斯新厂规划;Reuters 《Siltronic Signs New Multi-Year Supply Agreement with Intel》(2025 年 三月 一十八日)—— Siltronic 与 Intel 12 寸长协合同;Wall Street Journal 《U.S. Cuts Off China from Advanced Chip Materials》(2025 年 一十月 一十日)—— 美国对中国 12 寸高端外延设备出口管制;EE Times 《Memory Makers Squeeze HBM Wafer Demand to Record High》(2025 年 一十二月 五日)—— HBM 用 12 寸硅片需求暴涨分析;DigiTimes 《SK Siltron Aiming for 12-inch Silicon Carbide by 2027》(2024 年 一十月 一十六日)—— SK Siltron 12 寸 SiC 衬底扩产规划;EE Times Asia 《China Local Silicon Wafer Faces Acceptance Test》(2025 年 三月 二十六日)—— 中国 12 寸硅片国产化客户认证现状;Bloomberg 《Wacker Mum on Polysilicon Sale Talks, Stock Falls》(2025 年 五月 二十八日)—— Wacker 电子级多晶硅业务出售传闻;SemiAnalysis Substack 月度报告(2025 年至 2026 年各期)—— 12 寸高端逻辑外延片技术节点分析;TechInsights Industrial Analytics(2025 年 Q4 报告)—— 12 寸晶圆代工厂客户结构分析。

[五] 学术与行业期刊 Journal of Crystal Growth 多期论文(2024 至 2025 年)—— CZ 单晶炉磁场控制、坩埚优化、外延层均匀性等学术研究;Semiconductor Science and Technology 多期论文(2024 至 2025 年)—— 12 寸 SOI、12 寸 SiGe、12 寸应变硅技术研究;Solid-State Electronics 多期论文(2024 至 2025 年)—— 8 寸 IGBT、SiC 衬底应用研究;IEEE Transactions on Semiconductor Manufacturing 多期论文(2024 至 2025 年)—— 12 寸 CMP、外延沉积、检测分析技术;Crystal Research & Technology 多期论文(2024 至 2025 年)—— FZ 单晶生长、特种衬底研究;中国 半导体学报 月刊(2024 至 2026 年各期)—— 中国 12 寸硅片产业最新进展;半导体集成电路(中国电子学会)多期—— 中国硅片产业政策与行业动态;Semiconductor International 月刊(2024 至 2026 年各期)—— 全球 12 寸硅片技术节点。